Invertir en tecnología limpia para la economía renovable del mañana

Hamish Chamberlayne, Director de Renta Variable Sostenible Global, considera los cambios sísmicos que están ocurriendo para hacer de la energía renovable la nueva columna vertebral de la economía global.

8 minutos de lectura

Aspectos destacados:

- El ritmo de inversión en energía limpia está superando rápidamente a los combustibles fósiles, y se pronostica que la energía renovable se convertirá en la mayor fuente de electricidad mundial para 2025.

- Tal cambio en la combinación energética mundial requerirá cambios y soluciones a gran escala para los desafíos actuales en torno a las energías renovables, incluido el escalado exitoso de la capacidad, la gestión de los desechos renovables y la garantía de un almacenamiento de energía efectivo.

- Hay una gran cantidad de empresas innovadoras en toda la cadena de suministro de infraestructura renovable que ofrecen soluciones a los desafíos actuales. Creemos que invertir en estas empresas puede mantenernos en el lado correcto de la disrupción.

El crecimiento global de la demanda de petróleo se desacelerará significativamente para 2028, según un informe reciente de la Agencia Internacional de Energía (AIE). El estudio sugiere que la demanda de petróleo alcanzará su punto máximo dentro de la década a medida que los países se alejen activamente de los combustibles fósiles, un cambio acelerado por las consecuencias de la guerra en Ucrania que ha incitado a los legisladores a reforzar la seguridad energética mediante la búsqueda de alternativas al suministro de energía de Rusia.

Leer más

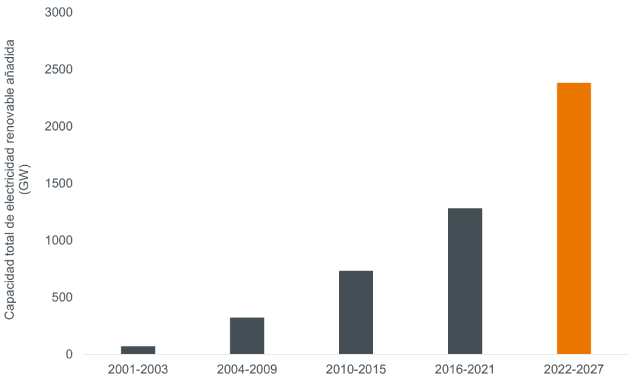

En marcado contraste con la desaceleración de la demanda de petróleo, el ritmo de inversión en energías renovables está aumentando mucho más rápido de lo que la gente cree. La AIE pronostica que las energías renovables representarán más del 90 % de la expansión de la capacidad eléctrica mundial, con un crecimiento de la producción de casi 2400 GW entre 2022 y 2027 (ver gráfico 1). Para 2025, se espera que las energías renovables se conviertan en la mayor fuente de generación de electricidad mundial, mientras que la cuota de electricidad generada a partir del petróleo, el carbón y el gas natural disminuye. De la participación de las energías renovables, se prevé que la energía eólica y la solar proporcionen casi el 20 % de la generación de energía mundial en 2027, con una capacidad eólica que se duplicará y la capacidad solar se triplicará.1

Gráfico 1: Las energías renovables representan una porción cada vez mayor de la capacidad eléctrica

Fuente: Agencia Internacional de Energía, Informe sobre energías renovables 2022, 6 de diciembre de 2022. No hay garantía de que las tendencias pasadas continúen o que se cumplan los pronósticos.

Fuente: Agencia Internacional de Energía, Informe sobre energías renovables 2022, 6 de diciembre de 2022. No hay garantía de que las tendencias pasadas continúen o que se cumplan los pronósticos.

Estos pronósticos considerables son el resultado de iniciativas políticas agresivas implementadas para fortalecer la seguridad energética y cumplir con los objetivos de cero emisiones netas. En particular, el Acuerdo Verde de la UE y la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) de EE. UU. buscan invertir 1,8 billones de euros2 y 370 000 millones de dólares estadounidenses3 respectivamente en la transición verde, mientras que el 14.° Plan Quinquenal de China tiene como objetivo aumentar la generación de energía renovable en un 50 % a partir de energías renovables para 2025.4 Mientras tanto, la política verde de la India apunta a que el 50 % de los requisitos de electricidad provengan de fuentes renovables para2030.5 Estas iniciativas harán que EE. UU., China e India dupliquen la expansión de su capacidad renovable en los próximos cinco años, lo que representa dos tercios del crecimiento global de las energías renovables.

Tal cambio sísmico en la combinación energética global requerirá cambios y soluciones a gran escala para algunos de los puntos conflictivos actuales que rodean a las energías renovables. Como inversores activos, adoptamos un enfoque práctico y con visión de futuro al evaluar estos desafíos. Aquí, exploramos algunos de los obstáculos que deben superarse para que la energía renovable se integre completamente en la economía global.

Escalar la capacidad de fabricación para cumplir los objetivos

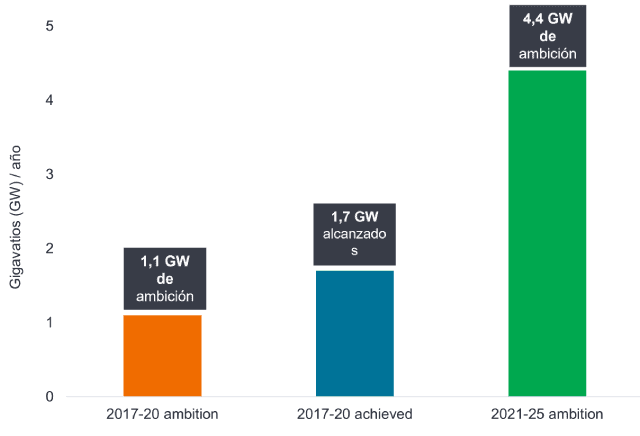

Las empresas de energía renovable han respondido a los incentivos gubernamentales con importantes planes para expandir las operaciones actuales y desarrollar nuevos proyectos bajos en carbono. En el Reino Unido, SSE anunció recientemente planes para invertir hasta 40000 millones de libras esterlinas en infraestructura de energía con bajas emisiones de carbono.6 Asimismo, en Europa, Iberdrola ha comprometido 47.000 millones de euros para invertir en proyectos que están impulsando la transición energética.7 Si bien estas ambiciones son positivas para la agenda climática, el desafío será encontrar la capacidad para cumplir con estos objetivos. Como se ve en el gráfico 2, las empresas ya han mostrado el potencial para desempeñarse más allá de sus propios objetivos, pero la ambición cuádruple para 2025 será una prueba real.

Gráfico 2: Grandes esperanzas de crecimiento en energías renovables

Fuente: McKinsey, Una era de crecimiento y desarrollo renovable, 28 de octubre de 2022. Basado en los informes anuales de la empresa. No hay garantía de que las tendencias pasadas continúen o que se cumplan los pronósticos.

Fuente: McKinsey, Una era de crecimiento y desarrollo renovable, 28 de octubre de 2022. Basado en los informes anuales de la empresa. No hay garantía de que las tendencias pasadas continúen o que se cumplan los pronósticos.

Las asociaciones a largo plazo con proveedores son una forma de aumentar la capacidad de fabricación y protegerse contra la volatilidad en los precios de la cadena de suministro. Un ejemplo de una asociación de este tipo es la reciente asociación estratégica de la compañía eléctrica danesa Ørsted con el productor de acero alemán Salzgitter. Ørsted suministrará la energía renovable necesaria para que Salzgitter produzca acero verde y Ørsted utilizará el acero para construir sus turbinas eólicas. Este tipo de relaciones son clave para que las empresas de energías renovables puedan construir la infraestructura necesaria para satisfacer la demanda de electricidad. Otra infraestructura crítica incluye energía solar fotovoltaica (PV), vehículos eléctricos, puntos de carga y almacenamiento de energía. Esperamos ver un crecimiento de capacidad similar en los EE. UU., con la asignación de IRA de 30000 millones USD en créditos fiscales a la producción para la fabricación específica de la cadena de suministro en el espacio de las energías renovables.

¿Es el reembolso del carbono de las energías renovables un problema?

Algunos críticos han sugerido que el carbono incrustado requerido para 'crear' infraestructura renovable, desde la extracción de materiales hasta la fabricación y la construcción, podría disminuir el carbono potencial ahorrado mediante el uso de energías renovables. Sin embargo, los estudios han demostrado que las emisiones del ciclo de vida de la energía eólica y solar son mucho más pequeñas que las emisiones restantes de las plantas de combustibles fósiles existentes. Varios cálculos sugieren que el período de recuperación del carbono (la cantidad de tiempo necesaria para recuperar todos los costos de energía asociados con la fabricación) puede oscilar entre siete y nueve meses para las turbinas eólicas y entre uno y dos años para la energía solar fotovoltaica. 8,9,10 Esto, en nuestra opinión, es un precio pequeño y de corta duración a pagar para que las energías renovables se conviertan en la columna vertebral del suministro de energía mundial.

Además de un marco de tiempo de recuperación de carbono atractivo, las energías renovables también exhiben un retorno de la inversión en energía (EROI) favorable, la relación entre la cantidad de energía utilizable adquirida de un recurso en particular y la energía gastada para adquirir esa energía, en comparación con otras fuentes de energía. La investigación encuentra que una central eléctrica a carbón tiene un EROI de 9:1. En contraste, el viento tiene un EROI de 44:1. En pocas palabras, significa que se pueden producir 44 unidades de energía a partir de una unidad de energía invertida en viento, frente a nueve unidades producidas a partir del carbón.11

A largo plazo, los beneficios potenciales de la energía renovable superan con creces el costo inmediato del carbono. Como tal, existe un caso claro a largo plazo para la energía renovable en la creación de una economía baja en carbono.

Principios circulares y eliminación eficaz de residuos

Actualmente, la infraestructura eólica y solar tiene una vida útil fija de 20 a 30 años, lo que plantea el problema de qué hacer con los proyectos cuando llegan al final de su vida útil. Las palas de las turbinas que se acumulan en los vertederos y los desechos tóxicos de los paneles solares van en contra del impacto positivo que promueve la energía renovable. Con la creciente preocupación por los residuos asociados con la eliminación de infraestructura renovable, las empresas deben considerar la forma en que se gestionan todos los recursos de principio a fin.

Boralex, una empresa con sede en Quebec que desarrolla y opera instalaciones de energía renovable en Canadá, Francia y EE. UU., es responsable de supervisar la infraestructura renovable durante toda su vida útil. Al principio, las actividades de Boralex consumen muy pocas materias primas directamente, por lo que la empresa optó por integrar un enfoque circular en la gestión de sus recursos siempre que fuera posible. Para los materiales de turbinas usadas, la empresa está explorando varias opciones, incluidas las ventas en el mercado de segunda mano, la renovación y el reciclaje. Estas prácticas reducen la dependencia general de nuevos materiales, lo que alivia la presión tanto en la cadena de suministro como en el vertedero de desechos.

También están surgiendo nuevas soluciones para abordar los componentes de la infraestructura renovable que son menos fáciles de desechar. Los álabes de las turbinas, por ejemplo, contienen materiales compuestos complejos que crean álabes más ligeros y aerodinámicos, pero plantean desafíos a la hora de reciclarlos. El fabricante danés de turbinas eólicas Vestas anunció recientemente una nueva tecnología química para descomponer las palas viejas en líquido antes de extraer materiales de alta calidad para usar en palas nuevas. En el espacio solar, se está abriendo la primera instalación de reciclaje especializada en Francia para gestionar la gran cantidad de residuos que se anticipa a medida que aumenta la adopción de paneles solares, con la intención de reciclar el 99% de los componentes. Además del reciclaje, la innovación constante en el diseño de paneles solares se está orientando hacia un enfoque más circular en la fabricación de paneles.

Almacenamiento de energía inteligente

El almacenamiento de energía también será vital para lograr una economía baja en carbono cuando el sol no brilla y el viento no sopla. Las baterías, el almacenamiento de energía térmica y el bombeo hidroeléctrico permiten almacenar y acceder a la energía cuando se necesita. SSE anunció recientemente planes para convertir una antigua central hidroeléctrica en Escocia en almacenamiento por bombeo, lo que implica bombear agua cuesta arriba en momentos de baja demanda de energía y liberar el agua a través de turbinas para generar electricidad cuando sea necesario. La nueva central hidroeléctrica de Sloy podría proporcionar energía flexible constante durante un máximo de 160 horas, suficiente para abastecer a unos 90 000 hogares durante una semana.12 Esto desempeñará un papel importante en la gestión del suministro de energía y es un ejemplo de cómo las empresas pueden mejorar la infraestructura existente para satisfacer las necesidades actuales.

Si bien la energía hidroeléctrica bombeada constituye la mayor parte del almacenamiento de energía actual, el crecimiento de las baterías a escala de red va en aumento. Según la AIE, se prevé que el crecimiento de las baterías a escala de red represente la mayor parte del crecimiento del almacenamiento en todo el mundo. En 2021, la instalación de baterías a escala de red aumentó un 60 % en comparación con 2020, con EE. UU. a la cabeza. A pesar de estos cambios, la AIE afirma que se necesita más progreso en esta área para facilitar la variabilidad hora a hora de la generación de electricidad eólica y solar requerida para un escenario de cero neto.8 China es el líder en la fabricación de baterías en la actualidad, pero Canadá, que tiene los minerales necesarios y mano de obra cualificada, se perfila como el próximo competidor en la producción de baterías.

¿Qué significa esto para los inversores?

La pista de crecimiento de las energías renovables es enorme; no solo cuenta con el fuerte respaldo de los gobiernos de todo el mundo, sino que el ritmo de inversión en tecnologías limpias es mucho más rápido de lo que muchos habían anticipado. Como tal, esperamos ver un cambio sísmico de industrias basadas en combustibles fósiles a industrias renovables en la próxima década.

Es importante señalar que las empresas de energía renovable son solo un aspecto para lograr una economía baja en carbono. La electrificación y la digitalización son dos vectores muy importantes para la descarbonización y son muchas las empresas que participan en estas tendencias. Como inversores sostenibles, esto presenta muchas oportunidades potenciales de inversión. Adoptamos un enfoque práctico y con visión de futuro para encontrar empresas que sean innovadoras y ofrezcan soluciones al mismo tiempo que mantenemos balances sólidos. Creemos que este enfoque nos ayuda a permanecer en el lado correcto de la disrupción.

1 Agencia Internacional de Energía, Renovables 2022 Análisis y pronóstico a 2027, diciembre 2022

2 Comisión Europea, Pacto Verde Europeo, diciembre de 2019

3 La Casa Blanca, noviembre de 2022

4 Energy Foundation China, 14.º plan quinquenal de China sobre desarrollo de energía renovable y sistema de energía moderno, septiembre de 2022

5 Agencia Internacional de Energía, la transición de energía limpia de la India está en marcha rápidamente, beneficiando a todo el mundo, enero de 2022

6 SSE, SSE anuncia planes para invertir hasta 40.000 millones de libras esterlinas en infraestructura energética con bajas emisiones de carbono, mayo de 2023

7 Iberdrola, Plan Estratégico 2023-2025, junio 2023

8 New Scientist, ¿Cuál es el período de recuperación del carbono para una turbina eólica?, septiembre de 2019

9 Vestas, Energy Payback y retorno de la energía, 2023

10 Carbon Brief, La energía solar, eólica y nuclear tienen huellas de carbono 'sorprendentemente bajas', según un estudio, diciembre de 2017

11 SSE, 'SSE revela planes de redesarrollo para la central hidroeléctrica de Sloy, mayo de 2023

12 Agencia Internacional de Energía, Grid-scale storage, septiembre de 2022

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- El Fondo sigue un estilo de inversión de crecimiento (growth) que crea un sesgo hacia determinados tipos de empresas. Esto podría hacer que el Fondo obtenga una rentabilidad muy inferior o muy superior a la del mercado en general.

Riesgos específicos

8 minutos de lectura

Aspectos destacados:

- El ritmo de inversión en energía limpia está superando rápidamente a los combustibles fósiles, y se pronostica que la energía renovable se convertirá en la mayor fuente de electricidad mundial para 2025.

- Tal cambio en la combinación energética mundial requerirá cambios y soluciones a gran escala para los desafíos actuales en torno a las energías renovables, incluido el escalado exitoso de la capacidad, la gestión de los desechos renovables y la garantía de un almacenamiento de energía efectivo.

- Hay una gran cantidad de empresas innovadoras en toda la cadena de suministro de infraestructura renovable que ofrecen soluciones a los desafíos actuales. Creemos que invertir en estas empresas puede mantenernos en el lado correcto de la disrupción.

Perspectivas

el «nuevo petróleo»")