Perspectivas para los bonos high yield: Un recorrido panorámico en 2025

Brent Olson y Thomas Ross, gestores de carteras de renta fija, creen que los bonos high yield ofrecen una ruta cómoda por el momento, pero los inversores podrían tener que sortear terrenos más difíciles más adelante en 2025.

8 minutos de lectura

Aspectos destacados:

- Los ajustados diferenciales de crédito reflejan la solidez de los fundamentales y el apoyo continuo de los inversores que buscan activos con mayor rendimiento: los diferenciales pueden permanecer ajustados durante algún tiempo.

- Las consecuencias negativas del efecto de los aranceles en el comercio y los beneficios deben sopesarse frente a los posibles beneficios de los recortes fiscales, la desregulación y el apoyo de los bancos centrales a la reducción de los tipos, que podrían avivar fácilmente los «espíritus animales» de las empresas.

- Hacia finales de 2025, prevemos que la volatilidad inducida por los acontecimientos generará ganadores y perdedores específicos y ofrecerá oportunidades que la gestión activa puede aprovechar.

Los bonos high yield avanzaron en 2024, beneficiándose tanto de sus altas rentabilidades como del impulso procedente del endurecimiento (a la baja) de los diferenciales de crédito (el rendimiento adicional que paga un bono corporativo sobre un bono gubernamental de vencimiento similar), lo que tuvo el efecto de generar plusvalías, al reducir el rendimiento. Recordemos que el precio de los bonos sube cuando baja el rendimiento y viceversa. Creemos que 2025 debería ser otro año positivo para el high yield, aunque es más probable que las rentabilidades se vean impulsadas por la renta a medida que vaya disminuyendo el estrechamiento de los diferenciales y esto dé cabida a cierta ampliación.

Con los diferenciales de crédito en el extremo ajustado (inferior) de su rango, es difícil que se estrechen mucho más. Sin embargo, el rendimiento de los bonos high yield se encuentra cerca de la mitad del punto en el que se han estado negociando en los últimos 20 años.1 Dado que es probable que los bancos centrales apliquen nuevas rebajas de los tipos de interés en 2025, creemos que los inversores seguirán viendo atractivo en los bonos high yield, teniendo en cuenta su rendimiento medio del 5,6% en Europa y del 7,2% en EE. UU.2

Hay cierta tensión en los mercados a la espera del nuevo gobierno de Donald Trump y la rapidez y magnitud de promulgación de sus políticas. Una diferencia con respecto a 2016, la última vez en que Trump se convirtió en presidente de Estados Unidos, es que muchos bonos high yield cotizan por debajo de su valor nominal: en promedio, 96 centavos por dólar.3 Gran parte de esto es una consecuencia heredada de los bonos que se emitieron con cupones (tipos de interés) por debajo del rendimiento actual hace unos años. Sin embargo, ofrece una útil reducción al vencimiento (pull-to-par) a medida que el precio del bono sube al acercarse al vencimiento (cuando se paga el valor nominal).

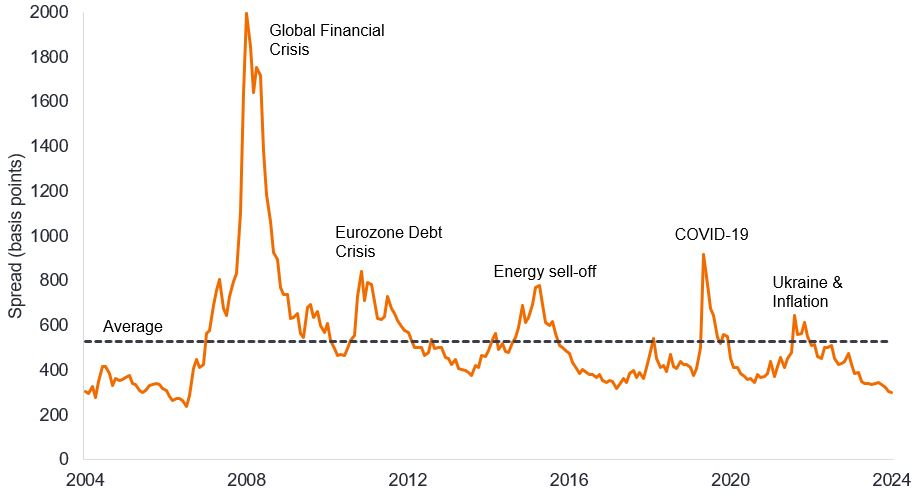

Diferenciales persistentes

Los diferenciales están ajustados, pero no es raro que permanezcan así durante largos periodos, como se muestra en el gráfico 1. Esto se debe a que las condiciones corporativas tardan en cambiar. Una vez que han pasado por un periodo de cambio, tienden a estabilizarse en el extremo, es decir, los diferenciales se disparan durante una crisis y tardan algún tiempo en replegarse, mientras que se mantienen bajos durante los periodos de estabilidad económica.

Gráfico 1: Los diferenciales pueden permanecer ajustados durante periodos prolongados fuera de las crisis

Fuente: Bloomberg, índice ICE BofA Global High Yield, diferenciales ajustados a opciones con respecto a deuda pública en puntos básicos, del 30 de noviembre de 2004 al 30 de noviembre de 2024. La media es el diferencial medio durante los últimos 20 años hasta el 30 de noviembre de 2024. Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%. Las rentabilidades pasadas no predicen rentabilidades futuras.

Es posible que el gobierno de Trump provoque perturbaciones, pero seguramente el impacto real se sentirá más entrados en 2025, ya que se necesita tiempo para legislar cambios en el gasto público o los impuestos. Los recortes de impuestos y la desregulación podrían mejorar las ganancias en áreas seleccionadas, pero estas ganancias deben compensarse con el impacto (potencialmente malo) de los aranceles y cualquier recorte del gasto de los departamentos gubernamentales. Los aranceles podrían aprobarse más rápidamente; el nivel y el alcance de sus consecuencias serán factores importantes en la manera en que esto va a afectar a los beneficios empresariales. Además, algunas de las políticas propuestas pueden ser contraproducentes; por ejemplo, la relajación de las regulaciones relacionadas con la perforación para obtener petróleo y gas podría conducir a menores beneficios para algunas empresas energéticas si el aumento de volumen se compensa con precios de la energía más bajos.

Los diferenciales suelen ser un barómetro del sentimiento. Creemos que el sentimiento positivo hacia los mercados de renta variable y de crédito puede persistir a corto plazo y mantener los diferenciales bajos. Pero puede resultar más complicado en la segunda mitad de 2025 por tres razones. En primer lugar, creemos que, para entonces, la Reserva Federal (Fed) de EE. UU. podría haber pausado las rebajas de los tipos, eliminando esta ventaja; en segundo lugar, es probable que las rebajas de tipos más pronunciadas de Europa hagan bajar el rendimiento de la deuda pública, pero esto puede hacer que los diferenciales europeos se ajusten más para evitar que el rendimiento de los bonos high yield sea demasiado bajo; en tercer lugar, es probable que los mercados de renta variable se enfrenten a una corrección en algún momento y los diferenciales de high yield suelen ampliarse cuando los mercados de renta variable se debilitan.

Los factores técnicos siguen siendo buenos

A los bonos high yield no les faltaron compradores en 2024 a pesar de un notable aumento de la oferta, y creemos que esto puede continuar durante la mayor parte de 2025. Creemos que un high yield de mejor calidad debería seguir generando el apetito de los inversores, ya que la bajada de los tipos de interés fomenta la búsqueda de rendimiento. Irónicamente, el hecho de que el high yield y los cupones (pagos de intereses a los inversores) son más altos de lo que lo eran hace unos años puede generar una demanda adicional de bonos. Esto se debe a que muchos inversores optan por reinvertir los beneficios. La composición de la base de compradores de bonos high yield también ha mejorado, ya que hay más propietarios institucionales de empresas de seguros y de fondos de renta fija de rentabilidad total.4

Existe el riesgo de que las empresas adelanten la emisión al primer semestre de 2025 para tratar de adelantarse a las consecuencias de los aranceles. Del mismo modo, la perspectiva de que la Fed no rebaje los tipos tanto como esperan los mercados podría llevar también a más prestatarios endeudados luchando por obtener financiación. Creemos que la dispersión se hará más evidente a medida que avance el año, con una separación cada vez mayor entre los prestatarios en dificultades y aquellos más fuertes.

Sin embargo, en general, las empresas de high yield no han sido imprudentes con sus préstamos. La mayor parte de los ingresos procedentes de las emisiones de bonos se han utilizado para refinanciar la deuda existente en lugar de para participar en actividades típicamente menos favorables a los bonos, como las fusiones y adquisiciones (M&A), o para financiar dividendos o recompras de acciones. Las compras apalancadas (LBO) en este momento están restringidas por el hecho de que el mercado de renta variable es muy fuerte, por lo que los múltiplos precio-beneficio son altos: los compradores desconfían de pagar de más.

Gráfico 2: Uso de los ingresos procedentes de la emisión de bonos high yield en USD

Fuente: Morgan Stanley Research, S&P, LCD. Años naturales 2012 a 2023. En lo que va de año (YTD) hasta el 31 de octubre de 2024.

La agenda pro-crecimiento de Trump, unida a un ritmo más rápido de las rebajas de los tipos de interés en Europa, podría impulsar los «espíritus animales» de las empresas y llevar a un repunte en las fusiones y adquisiciones, al igual que la desregulación. Esto podría llevar a una mayor emisión de bonos. En cierto modo, esto podría verse como negativo porque es necesario satisfacer más oferta con más demanda. Sin embargo, las fusiones y adquisiciones podrían resultar positivas para las empresas high yield objeto de adquisición. Esto es especialmente cierto en el caso de los títulos con más tensión (con diferenciales más altos), en los que la calificación crediticia puede mejorar si la adquiere una entidad más fuerte.

Análisis en profundidad: los fundamentales son buenos, de momento.

Las tasas de impago se han mantenido modestas (de hecho, la tasa de impago a 12 meses de EE. UU. cayó a un mínimo de 29 meses de solo el 1,14 % a finales de noviembre de 20245) y las áreas tensas del mercado se han anunciado perfectamente. Nos consuela el hecho de que los niveles de apalancamiento (deuda/beneficios) se sitúan en los niveles medios de los últimos 20 años o por debajo de estos en EE. UU. y Europa. Los tipos de interés más altos de hoy en comparación con hace unos años significa que la cobertura de intereses (ganancias/gastos por intereses) ha caído desde los máximos recientes, pero simplemente ha vuelto a los niveles medios.6

Los riesgos para los fundamentales de las empresas son externos (los aranceles causan cierta pérdida de ingresos y menores beneficios) o internos (las empresas optan por endeudarse más, por algunas de las razones que se ilustran en el gráfico 2). Esperamos un deterioro moderado a medida que avanza el año.

Un escenario cambiante: diferencias regionales

Una característica notable de 2024 fueron los continuos cambios en las expectativas de las rebajas de los tipos. Esto creó oportunidades para inclinar las carteras regionalmente en función de las expectativas de crecimiento económico y la dirección del rendimiento de los bonos. Es probable que en 2025 se mantenga ese enfoque dinámico.

Si bien tratar de adivinar las intenciones de Trump puede ser un despropósito, debemos tomar al pie de la letra su deseo de instaurar aranceles. Es probable que algunas de las propuestas más extremas sean una táctica de negociación más que el resultado final. Si bien el consenso es pensar que la agenda de Trump probablemente hará que la economía estadounidense tenga una rentabilidad superior y que los aranceles supongan un lastre para la economía europea, creemos que puede haber algunas compensaciones útiles. Es probable que la política monetaria tenga que esforzarse más y que el Banco Central Europeo tenga que rebajar los tipos más rápidamente. Siempre que no se produzca un desplome en los ingresos de las empresas high yield, esto podría incluso ayudar a aliviar las preocupaciones de refinanciación entre algunos de los prestatarios más endeudados. Desde el punto de vista político, la presidencia de Trump también puede acelerar la resolución del conflicto entre Rusia y Ucrania, aliviando un problema preocupante para Europa. Del mismo modo, las elecciones en Alemania podrían llevar a reformas estructurales que permitan una agenda más favorable al crecimiento.

Una cosa está clara. Con un presidente menos predecible en la Casa Blanca, los mercados estarán menos seguros de lo que les espera a la vuelta de la esquina. Una mayor incertidumbre justifica una gestión más cuidadosa.

1Fuente: Bloomberg, índice ICE BofA US High Yield, índice ICE BofA Euro High Yield, yield to worst, 20 años hasta el 31 de octubre de 2024.

2Fuente: Bloomberg, índice ICE BofA US High Yield, índice ICE BofA Euro High Yield, yield to worst, a 30 de noviembre de 2024. El rendimiento puede variar y no está garantizado.

3Fuente: Bloomberg, índice ICE BofA Global High Yield, precio de ponderación nominal (valor sobre un valor nominal de 100) a 30 de noviembre de 2024.

4Fuente: BofA Global Research, 29 de octubre de 2024.

5Fuente: JPMorgan Default Monitor, tasa de impago ponderada nominal para los 12 meses hasta el 30 de noviembre de 2024, 2 de diciembre de 2024.

6Fuente: Morgan Stanley, ratios de apalancamiento neto y de cobertura de interés del 2T 2024, a 1 de noviembre de 2024.

Espíritus animales: término acuñado por el economista John Maynard Keynes para referirse a los factores emocionales que influyen en el comportamiento humano, y el impacto que esto puede tener en los mercados y la economía. A menudo se usa para describir la confianza o el entusiasmo.

Puntos básicos: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%.

Call: un bono rescatable es un bono que puede ser redimido (rescatado) anticipadamente por el emisor antes de la fecha de vencimiento.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Los fundamentos corporativos son los factores subyacentes que contribuyen al precio de una inversión. En el caso de una empresa, esto puede incluir el nivel de deuda (apalancamiento) de la empresa, su capacidad para generar efectivo y su capacidad para pagar esa deuda.

Cupón: Pago periódico de intereses que se abona por mantener un bono, descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Por ejemplo, S&P clasifica los bonos de crédito global desde AAA (el nivel más alto) hasta BBB y los bonos de alto rendimiento desde BB hasta CCC en términos de calidad decreciente y mayor riesgo, es decir, los prestatarios con calificación CCC tienen un mayor riesgo de incumplimiento.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Reserva Federal (Fed): El banco central de EE.UU. que determina su política monetaria.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

El índice ICE BofA Euro High Yield realiza un seguimiento de la deuda corporativa denominada en euros con calificación inferior a investment grade emitida públicamente en los mercados nacionales de eurobonos.

El índice ICE BofA Global High Yield realiza un seguimiento de la deuda corporativa denominada en USD, CAD, GBP y EUR de categoría inferior a investment grade emitida públicamente en los principales mercados nacionales o de eurobonos.

El índice ICE BofA US High Yield realiza un seguimiento de la deuda corporativa denominada en dólares estadounidenses con categoría inferior a investment grade emitida públicamente en el mercado interno de EE. UU.

Inflación: el ritmo al que suben los precios de los bienes y servicios en la economía. El Índice de Precios al Consumo es una medida de inflación que examina la variación de precios de una cesta de bienes y servicios de consumo a lo largo del tiempo. El Índice de Precios de Gastos de Consumo Personal es una medida de los precios que los habitantes de EE. UU. pagan por adquirir bienes y servicios.

Ratio de cobertura de intereses: Indicador que mide la capacidad de una empresa para cubrir los pagos de su deuda. Se puede calcular dividiendo las ganancias (antes de intereses e impuestos) entre el gasto por intereses de la deuda pendiente de una empresa.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Emisión: El acto de poner bonos a disposición de los inversores por parte de la empresa prestataria (emisora), normalmente a través de la venta de bonos al público o a instituciones financieras.

Apalancamiento: el nivel de endeudamiento de una empresa. El apalancamiento es un término intercambiable para el apalancamiento: la relación entre el capital del préstamo de una empresa (deuda) y el valor de sus acciones ordinarias (capital); también se puede expresar de otras maneras, como la deuda neta como múltiplo de los beneficios, normalmente deuda neta/ebitda (beneficios antes de intereses, impuestos, depreciación y amortización). Un mayor apalancamiento equivale a mayores niveles de endeudamiento.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Los instrumentos de la política monetaria incluyen la fijación de los tipos de interés y el control de la oferta de dinero. El estímulo monetario es cuando el banco central aumenta la oferta monetaria y reduce los costes de endeudamiento. El endurecimiento monetario se da cuando un banco central actúa para frenar la inflación y ralentizar el crecimiento de la economía subiendo los tipos de interés y reduciendo la oferta monetaria.

Valor nominal: El valor original de un valor, como un bono, cuando se emite por primera vez. Por lo general, los bonos se redimen a la par cuando vencen.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Arancel: Un impuesto o tasa aplicado por el gobierno de un país a la importación de bienes de otro país.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Yield to worst: El rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incurran en impago. Tiene en cuenta características especiales como las opciones de compra (que otorgan a los emisores el derecho de rescatar o reembosar un bono en una fecha específica).

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

8 minutos de lectura

Aspectos destacados:

- Los ajustados diferenciales de crédito reflejan la solidez de los fundamentales y el apoyo continuo de los inversores que buscan activos con mayor rendimiento: los diferenciales pueden permanecer ajustados durante algún tiempo.

- Las consecuencias negativas del efecto de los aranceles en el comercio y los beneficios deben sopesarse frente a los posibles beneficios de los recortes fiscales, la desregulación y el apoyo de los bancos centrales a la reducción de los tipos, que podrían avivar fácilmente los «espíritus animales» de las empresas.

- Hacia finales de 2025, prevemos que la volatilidad inducida por los acontecimientos generará ganadores y perdedores específicos y ofrecerá oportunidades que la gestión activa puede aprovechar.

Perspectivas