Aspectos destacados:

- La posible coalición CDU/CSU indica un cambio político que podría afectar a las políticas fiscales, incluido el límite establecido desde hace tiempo al endeudamiento público. En medio de los desafíos económicos y las aspiraciones para una autonomía estratégica, Alemania se encuentra en una encrucijada crítica.

- Las presiones económicas y los resultados políticos están a punto de aumentar el endeudamiento, lo que podría elevar los rendimientos de la deuda alemana y endurecer los diferenciales de los bonos del gobierno. Esto podría aumentar el atractivo relativo de los bonos de crédito investment grade (IG) en euros.

- En medio de la volatilidad prevista por la formación de gobierno y las presiones externas, el giro hacia los bonos de crédito IG de alta calidad en euros, así como hacia sectores y títulos de crédito resilientes, ofrece una estrategia de gestión de riesgos equilibrada.

Matices políticos divergentes

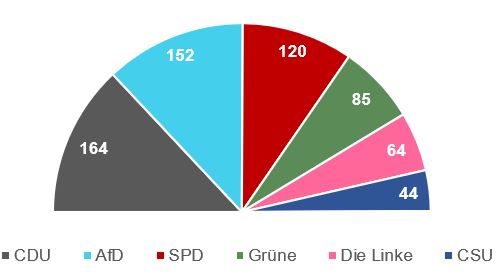

El resultado de las elecciones alemanas aportó cierta nota positiva, con la posible formación de una coalición de centro-derecha CDU/CSU liderada por un nuevo canciller, Friedrich Merz, evitando la necesidad de una coalición a tres bandas con el partido Grüne (Verde). Sin embargo, la ausencia de una mayoría de dos tercios entre los partidos que apoyan un mayor gasto en defensa sugiere que es posible que no se produzcan reformas fiscales significativas (sin el apoyo de la izquierda) a corto plazo, o al menos no sin varias rondas de negociaciones y concesiones.

En un contexto de debilitamiento del crecimiento económico en Alemania, otro tema divisivo es el freno a la deuda, que se puso en marcha en 2009 para limitar el endeudamiento público. Específicamente, permite al gobierno federal tener un déficit estructural de no más del 0.35% del producto interior bruto (PIB) en circunstancias normales. El partido de extrema derecha AfD, que ahora es el principal partido de la oposición, y el Partido de Izquierda tienen puntos de vista muy divergentes sobre el freno de la deuda. La AfD, con su conservadurismo fiscal, ha hecho declaraciones que indican que el nivel ideal de deuda pública debería ser del 0% del PIB, argumentando que cualquier cantidad positiva es injusta para las generaciones futuras. Por otro lado, el Partido de Izquierda aboga por la eliminación completa del freno de la deuda y propone reducir el gasto militar.

Por lo tanto, podría haber una oportunidad para que el nuevo gobierno, que parece abierto a una reforma sobre el freno de la deuda, negocie con el Partido de Izquierda para obtener su apoyo, un proceso que necesitaría una mayoría de dos tercios en el Bundestag, el parlamento federal.

Las posibles vías para modificar el freno de la deuda incluyen:

- Declarar un estado de emergencia, que requiere una mayoría simple pero está sujeto a estrictas restricciones legales.

- La creación de un «vehículo especial» fuera del presupuesto, que necesitaría la aprobación de una mayoría de dos tercios en el Bundestag.

- Llevar a cabo una reforma constitucional acerca del freno de la deuda en sí, que requiera una mayoría de dos tercios tanto en el Bundestag como en el Bundesrat (Consejo Federal) para su aprobación.

En respuesta a los resultados de las elecciones, el canciller Merz ha convocado negociaciones rápidas de coalición, estableciendo un plazo ambicioso para la formación de un nuevo gobierno para Semana Santa. Este cronograma indica el deseo de una resolución rápida y de un raudo regreso a los asunto de gobierno, en medio de la reducción del crecimiento económico y la aceptación de que Alemania ya no puede depender de Estados Unidos para su defensa ni de Rusia para su energía.

Gráfico 1: Resultados de las elecciones alemanas (Bundestagswahl) de 2025

Fuente: Die Bundeswahlleiter, febrero de 2025.

¿Qué significa esto para el panorama crediticio?

Se espera que los desafíos económicos estructurales que enfrenta Alemania ejerzan importante presión sobre nuevo gobierno para que aumente el endeudamiento. Si bien no esperamos que el impacto sea particularmente grande, dado que es probable que haya concesiones durante las negociaciones de la coalición, puede conducir a mayores rendimientos para la deuda alemana. Esto, a su vez, podría llevar a un endurecimiento del diferencial del swap de activos (ASW) para los Bund (bono del gobierno alemán). El diferencial del swap de activos es la prima (o diferencial) sobre el tipo flotante de referencia (a menudo un tipo de interés del efectivo como el Libor o el Euribor) que un inversor exige para ser compensado por el riesgo de crédito y otros riesgos asociados con la tenencia del bono en lugar de un activo libre de riesgo, generalmente un bono del gobierno.

Gráfico 2: Diferencial ASW a 2 años del Bund alemán frente a diferencial de crédito europeo investment grade

Fuente: Bloomberg, a 24 de febrero de 2025. Diferencial de los bonos corporativos investment grade en euros = diferencial del índice ICE BofA Euro Corporate ajustado por opciones. ASW del Bund alemán = diferencial del swap de activos del Bund alemán a 2 años.

El endurecimiento observado en el ASW hasta el momento, como se muestra en el gráfico 2, junto con la posibilidad de endurecimiento adicional, podría tener un impacto positivo en el diferencial del crédito corporativo, desde una perspectiva de compresión de la demanda y el rating. Aquí es donde se estrechan los rating entre las empresas con mayor y menor calificación. La mayoría de los inversores minoristas analizan la valoración del crédito en función de su diferencial sobre el rendimiento del bono del gobierno. Pero el rendimiento «todo incluido» (all-in-yield)—rendimiento o rentabilidad total que un inversor puede esperar recibir de una inversión— se ha convertido en una consideración crucial de la demanda. Para los inversores institucionales, el panorama de la valoración crediticia adquiere un matiz diferente. Estos clientes tienden a comparar la valoración crediticia con swap (derivados), una práctica que inherentemente hace que la valoración crediticia sea relativamente más atractiva cuando el ASW del Bund se endurece.

Es probable que el resultado de las negociaciones de coalición, ya mantengan o refuercen aún más el ASW del Bund, sea positivo para el investment grade (IG) europeo (el crédito de mayor calidad) ya que su valor relativo se vuelve atractivo.

Adaptarse a los tonos cambiantes

La formación de un nuevo gobierno avivará un periodo de volatilidad, con lo que es probable que las negociaciones políticas provoquen reacciones en los mercados. Además, los cambios en la política fiscal no tendrán un impacto inmediato en la economía, ya que los efectos de dichos cambios suelen desarrollarse con el tiempo, lo que hace que los resultados a largo plazo sean más importantes de lo que podrían parecer en un principio.

Por lo tanto, consideramos que el resultado de las elecciones es positivo en general, aunque con esta expectativa de volatilidad a corto plazo. Se anticipa dicha inestabilidad no solo por la formación de un nuevo gobierno, sino también por la escalada de las tensiones comerciales —un tema destacado en el discurso de victoria de la CDU, que hizo un llamamiento para una mayor independencia de los EE. UU.— y la evolución del conflicto entre Ucrania y Rusia.

Por lo tanto, nuestra estrategia de activos mixtos se inclina hacia los bonos europeos de crédito investment grade de alta calidad, lo que creemos que podría ayudar a mitigar la volatilidad. Al mismo tiempo, nos estamos centrando en aquellos sectores y títulos determinados que creemos que están bien equipados para atravesar un panorama cambiante, al tiempo que capturamos cualquier oportunidad de valor relativo que pueda surgir.

El freno de la deuda puede entenderse en función de la brecha del producto y se define como la relación entre la tendencia del producto interior bruto (PIB tendencial) y el PIB actual.

Producto interior bruto: una medida amplia del tamaño y salud de la economía de un país, es el valor de todos los bienes y servicios terminados producidos por un país, dentro de un periodo de tiempo específico (generalmente trimestral o anual).

Vehículo de propósito especial: un vehículo de propósito especial (SPV) es una entidad jurídica independiente creada por una organización. El SPV es una empresa distinta con activos y pasivos propios, así como su propia naturaleza jurídica. Por lo general, se crean para un objetivo específico, a menudo para aislar el riesgo financiero. Al tratarse de una entidad jurídica independiente, si la empresa matriz quiebra, el vehículo de propósito especial puede seguir adelante.

Bundesrat: (en alemán, «Consejo Federal»), una de las dos cámaras legislativas de la República Federal de Alemania. Es la Cámara Alta y actúa principalmente con carácter consultivo, ya que el poder político reside en el Bundestag, elegido por el pueblo, pero su consentimiento es necesario para un gran número de leyes y reglamentos, así como para las enmiendas constitucionales.

Rendimiento todo incluido (all-in-yield): El rendimiento o rentabilidad total que un inversor puede esperar recibir de un bono u otra inversión en renta fija, teniendo en cuenta todos los aspectos de la inversión. Esto incluye no solo los pagos de intereses (rendimiento de cupón), sino también cualquier plusvalía o pérdidas al vencimiento o venta, así como los ajustes por cualquier prima o descuento al que se compró el bono en relación con su valor nominal.

Derivado (o swap): un instrumento financiero cuyo precio se deriva de uno o más activos subyacentes como acciones, bonos, materias prima o monedas. Es un contrato entre dos o más partes que permite a los inversores beneficiarse de los movimientos del precio del activo o los activos. Son derivados, entre otros, los futuros, las opciones y los swaps.

Rendimiento de los bonos: el nivel de rentas de un valor, expresado normalmente como tipo porcentual. En el caso de un bono, se calcula dividiendo el cupón pagado entre el precio actual del bono. Existe una relación inversa entre el rendimiento de los bonos y su precio. Rendimientos de bonos más bajos significa precios de bonos más altos y viceversa.

Diferencial de crédito: la diferencia de rendimiento entre valores con vencimiento similar pero diferente calidad crediticia, a menudo utilizada para describir la diferencia de rendimiento entre bonos corporativos y bonos del gobierno. La ampliación de diferenciales generalmente indica un deterioro de la solvencia de los prestatarios corporativos, mientras que su reducción indica una mejora.

Rating crediticio: una evaluación independiente de la solvencia de un prestatario por parte de una agencia reconocida como Standard & Poors, Moody's o Fitch. Se utilizan puntuaciones estandarizadas como «AAA» (un rating crediticio alto) o «B» (un rating crediticio bajo), aunque otras agencias pueden presentar sus rating en diferentes formatos.

Crédito: el crédito se define típicamente como un acuerdo entre un prestamista y un prestatario. A menudo se utiliza de manera restringida para describir los préstamos corporativos, que pueden tomar la forma de bono corporativo, préstamos u otra clase de activos de interés fijo.

Tipo libre de riesgo: la tasa de rentabilidad de una inversión que, en teoría, tiene riesgo cero. El punto de referencia para la tasa libre de riesgo varía entre países. En Estados Unidos, por ejemplo, a menudo se utiliza el rendimiento de una letra del Tesoro estadounidense a tres meses (un instrumento del mercado monetario a corto plazo).

Bonos con grado de inversión (o IG, del inglés 'Investment Grade'): títulos de deuda emitidos normalmente por gobiernos o empresas que se considera que tienen un riesgo de impago relativamente bajo, lo que se refleja en los ratings más altos que les otorgan las agencias de calificación crediticia.

El déficit estructural es un tipo de déficit presupuestario que refleja la posición fiscal subyacente de un gobierno, independientemente de los efectos del ciclo económico. Un déficit presupuestario ocurre cuando un país gasta más dinero del que recibe.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio sube y baja con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.