A pesar de los obstáculos, las acciones del sector salud se mantienen comprometidas con la innovación

El sorprendente nombramiento de Robert F. Kennedy Jr. para dirigir la política sanitaria de EE. UU. provocó una gran volatilidad en noviembre. Pero a pesar de la mayor incertidumbre, las perspectivas a largo plazo del sector parecen intactas, según los gestores de carteras Andy Acker y Dan Lyons, lo que ofrece a los inversores una oportunidad potencial de invertir a valoraciones atractivas.

8 minutos de lectura

Aspectos destacados:

- En nuestra opinión, los inversores en el sector salud se enfrentan a interrogantes sobre posibles cambios políticos de cara a 2025 y deberían prepararse para la volatilidad a corto plazo.

- Si nos atenemos a la historia, los mercados han tendido a corregir en exceso durante estos períodos, dadas las limitaciones legales y legislativas para modificar la política sanitaria en EE. UU.

- Creemos que los inversores deben centrarse en los principales factores de rentabilidad a largo plazo del sector ―la innovación y la demanda―, que ahora parecen muy descontados.

En un giro inesperado al final del ciclo electoral estadounidense, los valores del sector salud ―que durante gran parte de 2024 evitaron el foco político― se han visto afectados por la creciente preocupación sobre la posibilidad de que cambios de calado en la política sanitaria bajo la administración entrante de Trump.

El punto de inflexión se produjo cuando el presidente electo, Donald Trump, nombró a Robert F. Kennedy Jr. para dirigir el Departamento de Salud y Servicios Humanos, que supervisa la Administración de Alimentos y Medicamentos (FDA), los Institutos Nacionales de Salud (NIH), los Centros de Servicios de Medicare y Medicaid (CMS) y otros departamentos relacionados. Kennedy es conocido por sus puntos de vista radicales ―incluido el escepticismo acerca de las vacunas y la industria biofarmacéutica― y la noticia de su nombramiento provocó una ola de ventas de acciones del sector salud.

El nombramiento de Kennedy no está garantizado y podría tardar en confirmarse hasta el primer trimestre de 2025, con posibles cambios políticos solo a partir de entonces. Mientras tanto, los participantes del mercado tendrán que sopesar los posibles resultados del nombramiento, que probablemente creará un período de gran incertidumbre en el sector.

Temor frente a realidad del cambio de política

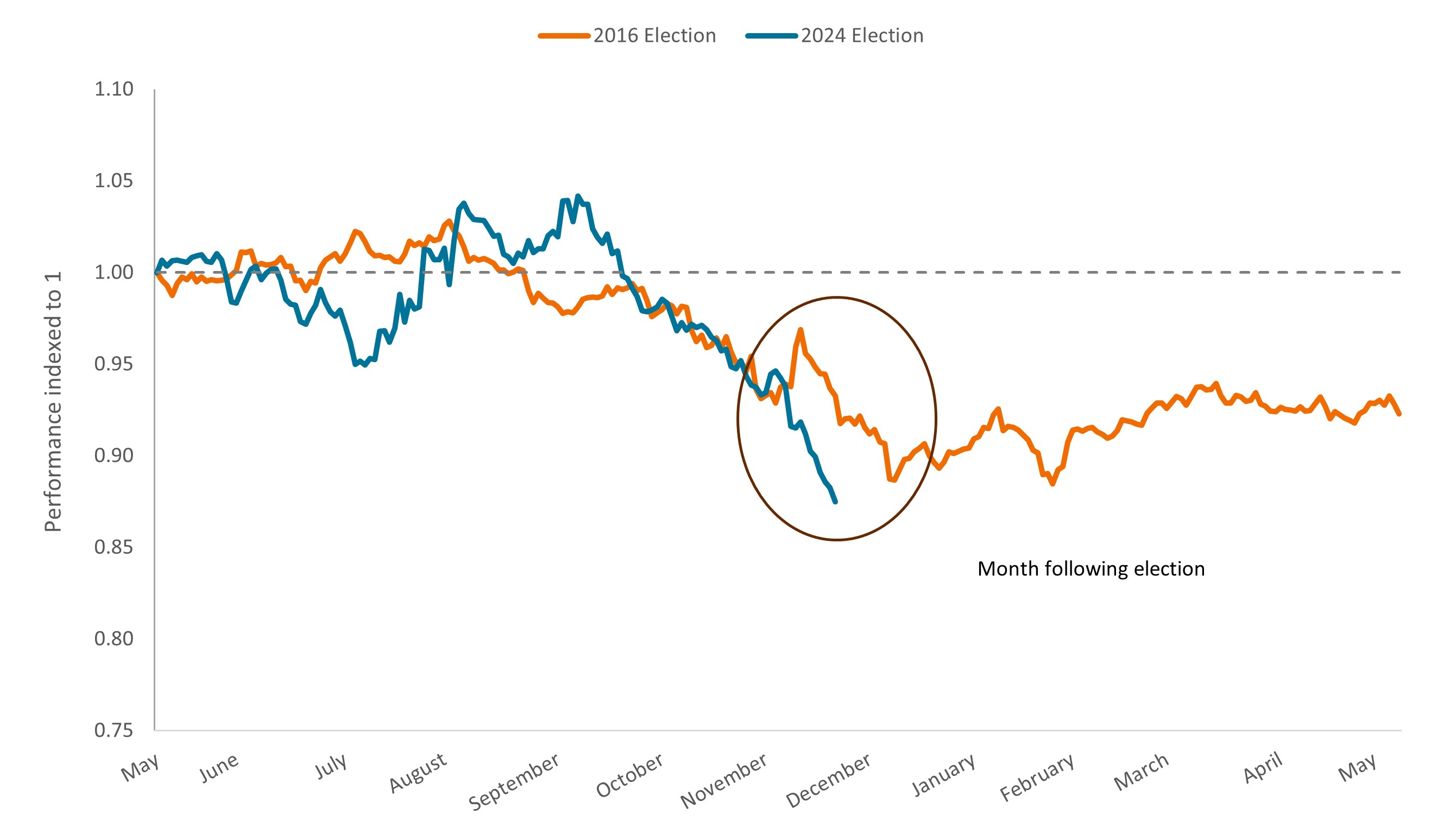

En resumen, este no ha sido un comienzo ideal para el nuevo ciclo presidencial, pero tampoco es algo que no hayamos visto antes. En 2016, cuando Trump fue elegido por primera vez, las acciones del sector de la salud se vendieron masivamente en las semanas posteriores a las elecciones, ya que el presidente electo criticó los altos precios de los medicamentos y prometió reemplazar la Ley de asistencia asequible (ACA), la legislación histórica que creó el mercado de seguros públicos (gráfico 1). Los comentarios de entonces, al igual que los de ahora, provocaron una mayor incertidumbre a corto plazo, pero acabaron remitiendo a medida que se vislumbraba la realidad de lo que podría lograr la nueva administración.

Gráfico 1. Retorno total del S&P 500® Healthcare Sector comparado con la rentabilidad del índice S&P 500®

seis meses antes y después de las elecciones estadounidenses

Fuente: Bloomberg. Los datos para las elecciones de 2016 corresponden al 8 de mayo de 2017, y los de las elecciones de 2024, al 19 de noviembre de 2024. El S&P 500 Healthcare Sector comprende aquellas empresas incluidas en el S&P 500 que están clasificadas como miembros del sector salud de GICS®.

Esta vez, esperamos que ocurra algo similar. Sin duda, algunas de las posturas de Kennedy son poco ortodoxas, cuando no inquietantes. Conocido escéptico de las vacunas, ha relacionado la vacunación infantil con el autismo y ha afirmado que las vacunas no se someten a pruebas adecuadas. También se ha mostrado crítico con la industria biofarmacéutica y ha pedido que se ponga fin a las denominadas tasas de usuario que la industria paga a la FDA para ayudar a financiar la revisión de medicamentos. Además, Kennedy ha señalado la disparidad en los precios de los medicamentos que se pagan en EE. UU. frente a otros países y ha amenazado con destituir al personal de la FDA que considera que actúa en interés de las industrias alimentaria y farmacéutica, no de la salud pública.

La suma de estos y otros aspectos de la agenda Kennedy ha alarmado a los inversores. Pero cuando se analizan punto por punto, queda claro que, en la práctica, muchas ideas se enfrentarían a obstáculos o carecerían de carecerían de alcance. He aquí algunos ejemplos:

- Reducir los recursos de la FDA requeriría el respaldo del Congreso. La ley federal limita la capacidad de despedir a un número significativo de empleados, por lo que la eliminación de personal en la FDA sería difícil de llevar a cabo sin la intervención del Congreso. Del mismo modo, las tarifas que pagan las biofarmacéuticas están protegidas por la Ley de tasas de uso de medicamentos recetados (PDUFA), que ha sido reautorizada periódicamente por el Congreso desde su aprobación en 1992 y no se renovará hasta finales de 2027. Además, existe un amplio consenso en que la PDUFA ha sido fundamental para acelerar el lanzamiento de nuevos medicamentos, y creemos que la administración Trump sería reacia a ser vista como un obstáculo para la innovación, ya que un mayor acceso a nuevas terapias para el cáncer y otras enfermedades graves ha recabado el apoyo de ambos partidos desde hace mucho tiempo. De hecho, Vivek Ramaswamy, un antiguo directivo de biotecnología que fue nombrado copresidente del recién creado panel asesor sobre eficiencia gubernamental, ha dicho que le gustaría acelerar la salida al mercado de nuevos fármacos eliminando obstáculos burocráticos en la FDA.

- Es muy poco probable que las vacunas se retiren del mercado. La comunidad médica se ha pronunciado abiertamente sobre el valor de las vacunas tras dos siglos de uso y ha hecho saltar las alarmas sobre lo que ocurre cuando la opinión pública se vuelve en contra de las vacunaciones. Esta reacción podría explicar un reciente cambio en el discurso de Kennedy, en la que ha aclarado que le preocupa más ayudar a los ciudadanos a tomar decisiones con fundamento sobre las vacunas, no bloquear el acceso. Además, se necesitaría un largo proceso legal basado en pruebas científicas sólidas para retirar las vacunas del mercado y, sin duda, se encontraría con muchas impugnaciones en los tribunales.

- Es probable que la política de precios de los medicamentos continúe bajo las normas actuales de la Ley de reducción de la inflación (IRA), que permiten a Medicare negociar los precios de ciertos medicamentos (y a las que los inversores ya se han adaptado). Al igual que Trump durante su primera administración, Kennedy quiere establecer un marco de igualdad para los precios de los medicamentos, según ha escrito en un reciente artículo de opinión en el que afirmó que «los legisladores deben limitar los precios de los medicamentos para que las empresas no puedan cobrar a los estadounidenses mucho más de lo que pagan los europeos». Así pues, hay alguna posibilidad de que la política de «nación más favorecida» (introducida durante el primer mandato de Trump) pueda revivirse durante las negociaciones de precios de medicamentos de Medicare, lo que limitaría los precios de los medicamentos estadounidenses a los precios más bajos cobrados en las economías de mercado desarrolladas. Sin embargo, vemos esto como poco probable dado el impacto negativo que tendría en la industria biofarmacéutica y la postura tradicional de los republicanos de que los controles de precios de los medicamentos perjudican la innovación. Además, habría que legislar para aprobar un cambio de este tipo y es posible que no se le dé prioridad teniendo en cuenta otros temas de la agenda, como la política fiscal.

Centrarse en la innovación y el valor

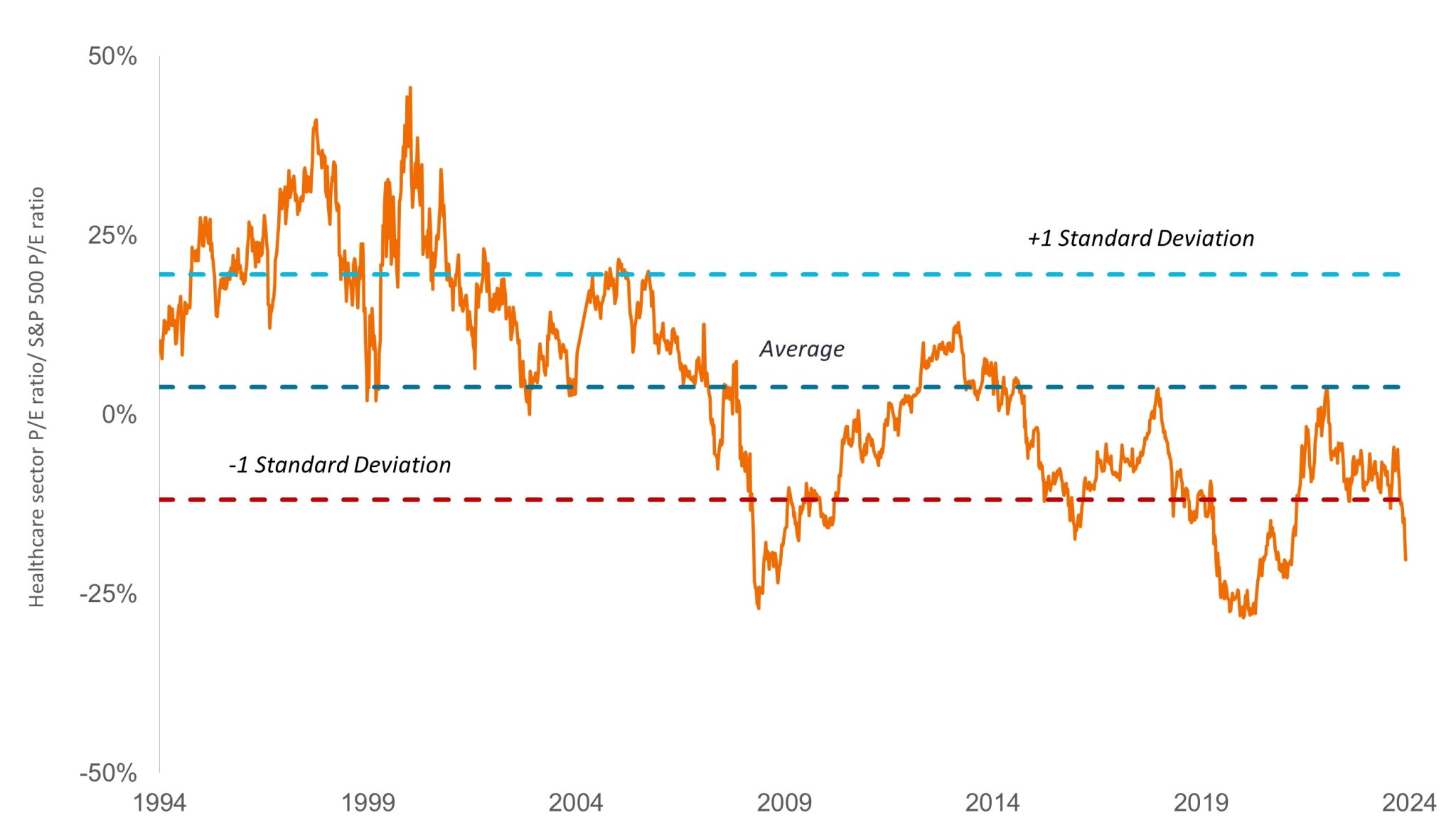

De momento, los inversores tendrán que esperar. La reacción inicial del mercado al nombramiento de Kennedy ha dejado al sector salud del S&P 500 cotizando con gran descuento respecto al índice general (gráfico 2).

En nuestra opinión, las valoraciones ya no dan suficiente crédito a los motores del crecimiento secular a largo plazo ―a saber, la aceleración de los avances médicos y el aumento de la demanda mundial―, así como a algunos aspectos de la presidencia de Trump que podrían ser positivos. Entre ellos se incluye la expectativa de que la administración Trump opte por la liberalización y rebajas del impuesto de sociedades, lo que podría allanar el camino para más fusiones y adquisiciones e impulsar los beneficios de la salud. La liberalización también podría beneficiar a las compañías de seguros de Medicare Advantage, que el año pasado se vieron sometidas a presiones en relación con las calificaciones de calidad y los reembolsos.

Gráfico 2. El S&P 500 Healthcare sector se ha revalorizado mucho comparado con el mercado de renta variable en general

Fuente: Bloomberg, datos semanales desde el 23 de diciembre de 1994 hasta el 15 de noviembre de 2024. PER = ratio precio-beneficio. Los PER se basan en los beneficios estimados para los próximos 12 meses.

Aunque creemos que los inversores deben prepararse para una continuación de la volatilidad a medida que nos acercamos a 2025, también creemos que es un momento oportuno para centrarse en empresas que mejoran el nivel de atención a los pacientes o que mejoran los resultados y la eficiencia del sistema de salud. A tal fin, el sector ha venido ofreciendo grandes resultados, con más de 110 autorizaciones de fármacos por parte de la FDA en los últimos dos años1 y numerosos datos clínicos previstos para el próximo año.

La innovación no solo se está dando en el desarrollo de fármacos, sino también en el de dispositivos médicos, un área del sector que hasta ahora ha escapado del foco no deseado y que podría ofrecer cierto refugio en medio de la transición a la Casa Blanca. En noviembre, por ejemplo, dos empresas presentaron de forma independiente datos positivos sobre implantes que sellan el apéndice auricular izquierdo del corazón, una bolsa dentro de la pared muscular cardíaca que puede aumentar el riesgo de ictus en personas con fibrilación auricular (latidos irregulares). Los estudios demostraron que ambos implantes reducían la posibilidad de ictus sin necesidad de anticoagulantes, que pueden causar hemorragias excesivas y otros efectos secundarios negativos.

La atención médica gestionada también podría ser más positiva. El año pasado, el aumento de los costes lastró los beneficios de las compañías de seguros. Ahora, de cara a 2025, las compañías han ajustado las prestaciones y/o las primas para mitigar el impacto en los beneficios, mientras que la utilización de los servicios médicos puede empezar a remitir tras el repunte posterior a la pandemia. Los distribuidores de medicamentos también podrían ser una fuente de resistencia: el sector, que compra, almacena y distribuye medicamentos, está muy consolidado y se beneficia actualmente de la creciente demanda de inyecciones GLP-1 contra la obesidad y la diabetes, el lanzamiento de nuevos fármacos y la inversión en servicios especializados que ayudan a fidelizar a los clientes.

También creemos que los inversores deberían sentirse tranquilos por el hecho de que, en las semanas posteriores a las elecciones, las empresas biofarmacéuticas siguieron levantando capital a través de ofertas secundarias de acciones, lo que contribuyó a que algunos de estos valores se comportaran mejor que sus homólogos durante ese período.2 Es posible que se prevean más acuerdos antes de finales de año o principios de 2025 a la luz de la continua innovación en las carteras biofarmacéuticas. De hecho, es muy probable que en 2024 se marque el récord de emisiones anuales de acciones de seguimiento por parte de empresas biotecnológicas, señal de que los inversores especializados siguen confiando en el sector.

Nosotros también seguimos confiando en el sector, y creemos que los inversores que se centren en los fundamentos podrían capear este período de incertidumbre en beneficio potencial a largo plazo.

1 Administración de Alimentos y Medicamentos (FDA), del 31 de diciembre de 2022 al 22 de noviembre de 2024.

2 Leerink, a 22 de noviembre de 2024.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

El índice S&P 500® refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

La desviación estándar mide la volatilidad histórica. Una desviación estándar más alta implica una mayor volatilidad.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

8 minutos de lectura

Aspectos destacados:

- En nuestra opinión, los inversores en el sector salud se enfrentan a interrogantes sobre posibles cambios políticos de cara a 2025 y deberían prepararse para la volatilidad a corto plazo.

- Si nos atenemos a la historia, los mercados han tendido a corregir en exceso durante estos períodos, dadas las limitaciones legales y legislativas para modificar la política sanitaria en EE. UU.

- Creemos que los inversores deben centrarse en los principales factores de rentabilidad a largo plazo del sector ―la innovación y la demanda―, que ahora parecen muy descontados.