Tocando fondo en el sector inmobiliario europeo

Los gestores de carteras de renta variable inmobiliaria Guy Barnard y Nicolas Scherf analizan los factores que respaldan su creciente confianza en las perspectivas de los valores inmobiliarios europeos cotizados de cara al resto de 2024 y años venideros.

5 minutos de lectura

Aspectos destacados:

- A pesar del repunte registrado desde el cuarto trimestre del año pasado, las acciones inmobiliarias cotizadas europeas siguen siendo atractivas, al cotizar con un descuento relativamente alto respecto de los valores subyacentes y exhibir fundamentales sólidos en la mayoría de los subsectores.

- Los primeros indicios de un repunte de la actividad apuntan a una estabilización de los precios de los activos inmobiliarios, al mostrar los resultados publicados recientemente por sociedades en la mayoría de los sectores inmobiliarios que el mercado han tocado fondo.

- Nuestras observaciones nos llevan a confiar cada vez más en que la recuperación de las acciones inmobiliarias cotizadas pueda continuar. Resulta alentador que los REIT cotizados en bolsa puedan ahora empezar a mirar hacia delante, posicionándose para aprovechar las atractivas oportunidades de inversión que surjan.

En febrero nos preguntamos si ya estábamos cerca, a raíz de las mayores oportunidades que veíamos en el mercado inmobiliario cotizado ante la inminencia de un punto de inflexión en los tipos de interés. A día de hoy, podemos dar un rotundo sí a esa pregunta, al menos en la mayoría de los segmentos del mercado inmobiliario.

Habiendo dejado atrás los máximos en los tipos de interés y esperar nuevos recortes por parte del Banco Central Europeo, el Banco de Inglaterra y los bancos centrales de Suecia y Suiza, el panorama ha empezado ya a tomar un cariz más positivo. A nuestro juicio, actualmente existen varias razones de peso que abogan por invertir en esta clase de activos poco presente en las carteras de los inversores. A continuación, destacamos algunos de los 'brotes verdes' que empiezan a verse en el sector inmobiliario cotizado europeo:

Brote verde 1 – las valoraciones de los activos inmobiliarios comienzan a estabilizarse y los fundamentales continúan exhibiendo solidez

One key observation that supports a more positive backdrop for the asset class is that underlying property valuations look to have passed the worst. While transaction volumes remain thin, there are increasingly positive signals in transaction markets across most subsectors as bid-ask spreads narrow, particularly in structurally-supported sectors. While an increased cost of capital is here to stay, falling inflation and greater visibility on funding costs are supportive of a stabilisation in asset values, which can help rebuild investor confidence. This was a consistent message conveyed in the H1 results season from management teams across many areas of the European real estate market:

"La valoración de los inmuebles se tornó positiva, subiendo un 2,0% en términos comparables en seis meses"

– Klepierre (centros comerciales europeos): resultados del primer semestre de 2024

"Las valoraciones se han estabilizado y el Reino Unido ha registrado su primer aumento desde que el ciclo cambió en 2022"

– SEGRO (sector industrial/logístico europeo) resultados del primer semestre de 2024

"El ciclo de depreciación llegará a su fin en un futuro próximo y estamos asistiendo a una reactivación del mercado de transacciones."

– LEG (sector residencial alemán) resultados del primer semestre de 2024

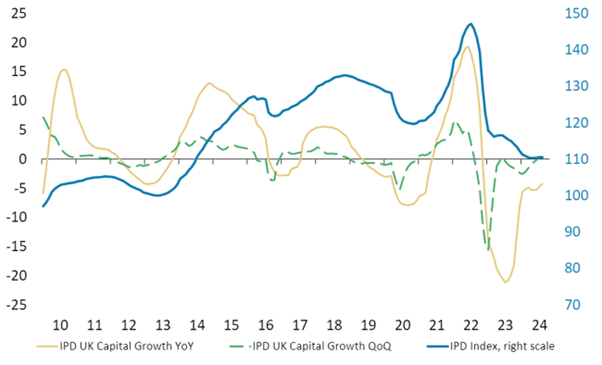

Los datos de MSCI IPD sobre el sector inmobiliario comercial del Reino Unido también lo corroboran: se ha registrado el primer aumento trimestral del valor de los inmuebles desde 2022.

Gráfico 1: MSCI IPD All-UK Commercial Property Index, evolución mensual del índice

Fuente: MSCI IPD, Morgan Stanley Research, a 31 de julio de 2024. YOY= interanual (a/a); QoQ= intertrimestral (t/t). La rentabilidad histórica no predice rentabilidades futuras.

Los fundamentales operativos de la mayoría de los sectores inmobiliarios siguen estando igualmente bien apuntalados, con una sólida demanda (alta ocupación) frente a una oferta nueva limitada, lo que respalda las perspectivas de un crecimiento más sostenido de los alquileres, lo que ayudará a superar el contratiempo de los crecientes costes de financiación y probablemente propiciará un crecimiento de beneficios y dividendos en el futuro.

Brote verde 2 – Mayores oportunidades para que los REIT se posicionen para el crecimiento

Ya hemos comentado que se trata de un mercado de 'ganadores y perdedores', tanto en términos de sectores y activos inmobiliarios como de coste y acceso al capital. En este último punto, los REIT han seguido demostrando su capacidad para acceder a los mercados de deuda, tanto a través de los bancos como de los bonos, este año, y los diferenciales de crédito siguen estrechándose. Esto ha ayudado a aliviar muchas de las preocupaciones sobre los balances que se cernían sobre el sector en 2022 y 2023.

Gráfico 2: Normalización de los diferenciales de crédito en el sector inmobiliario

Fuente: BofA Global Research, Bloomberg, a 19 de agosto de 2024. Bps= puntos básicos; 1 pb = 0,01%. Las rentabilidades pasadas no predicen rentabilidades futuras.

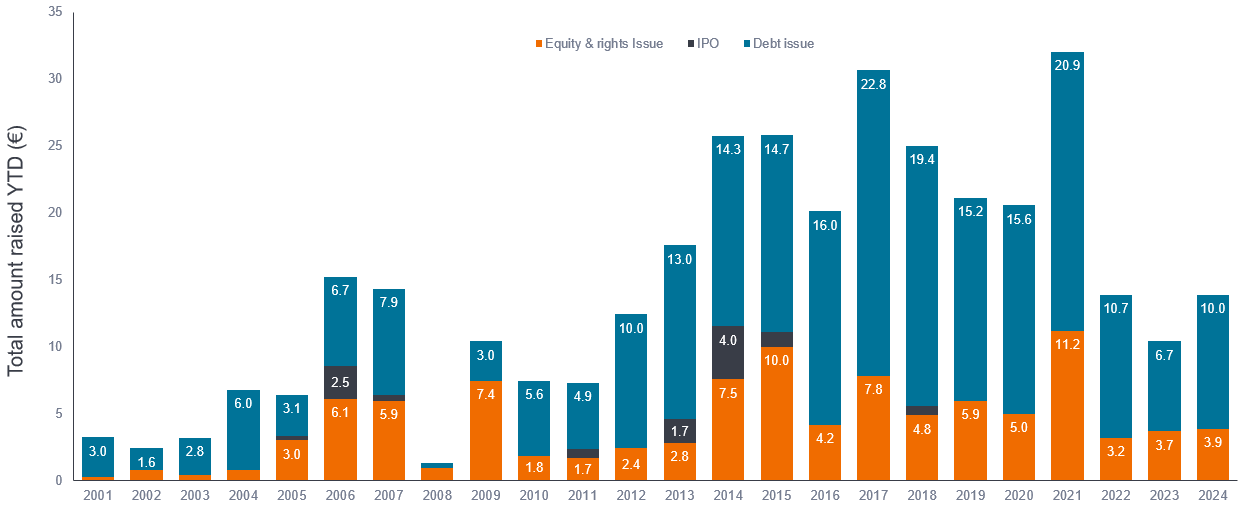

Además, estamos viendo a más empresas recurrir a los accionistas para captar capital adicional con el que acelerar su crecimiento. En este sentido, en lo que va de año cabe destacar la emisión de 900 millones de libras esterlinas de SEGRO, así como la captación de 450 millones de libras esterlinas por el Grupo Unite (residencias de estudiantes en el Reino Unido), 350 millones de libras esterlinas por Great Portland y 921 millones de euros por Merlin Properties. En el gráfico 3 puede apreciarse que el sector cotizado ya ha superado los niveles de captación de capital de 2022 y 2023 en los siete primeros meses del año, lo que impulsará su crecimiento. En general, estas captaciones de capital han contado con el apoyo de una amplia gama de inversores y han cotizado al alza desde el precio de emisión.

Hemos respaldado muchas de estas ampliaciones de capital y estamos animando a las empresas a salir reforzadas de esta recesión, a mejorar sus plataformas operativas y a aprovechar las oportunidades de inversión que puedan surgir.

Gráfico 3: Capital captado en el sector inmobiliario europeo

Fuente: EPRA, S&P Capital IQ. Capital captado en lo que va de año hasta el 31 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

Brote verde 3 – Las acciones de los REIT han subido, pero siguen siendo atractivas

En la actualidad, pese al fortalecimiento de las perspectivas y de los sólidos fundamentales de las empresas, los títulos inmobiliarios europeos siguen cotizando con amplios descuentos en comparación con el valor de los activos en el punto más bajo del ciclo, lo que brida oportunidades para una mayor revalorización. Mientras se recupera la confianza de los inversores, existe ahora la oportunidad de invertir en inmuebles a precios aún atractivos en un momento en que las valoraciones de los bienes subyacentes están estabilizándose, las ventas se están recuperando y los REIT disfrutan de una ventaja en cuanto al coste del capital.

En resumen, nuestras observaciones nos llevan a confiar cada vez más en que las valoraciones inmobiliarias subyacentes de los REIT están tocando fondo y las empresas se están posicionando en primera línea para aprovechar las oportunidades atractivas que puedan aparecer. A los inversores en busca de una clase de activos que pueda ofrecer ingresos constantes, diversificación de la cartera y crecimiento defensivo podría interesarles alinearse con nuestra forma de pensar.

El índice inmobiliario mensual IPD UK de MSCI hace un seguimiento de la rentabilidad de locales comerciales, las oficinas y los inmuebles industriales. El índice incorpora datos sobre transacciones inmobiliarias reales de inversores institucionales y sociedades inmobiliarias. El índice IPD UK es el punto de referencia estándar para que los inversores analicen la rentabilidad de los bienes inmuebles en el mercado del Reino Unido.

Balance general: un estado financiero que resume el activo, pasivos y patrimonio neto de una empresa en un momento determinado. Cada apartado da una idea a los inversores de lo que tiene y debe una empresa, así como la cantidad invertida por los accionistas.

Diferencial entre oferta y demanda: el importe en el precio de venta supera el precio de compra de un activo en el mercado.

Diferencial de crédito: diferencia de rendimiento entre títulos con vencimiento similar pero diferente calidad crediticia, a menudo utilizada para describir la diferencia de rendimiento entre bonos corporativos y títulos de deuda pública. La ampliación de los diferenciales suele indicar un deterioro de la solvencia de los prestatarios empresariales, mientras que su estrechamiento indica que la solvencia está mejorando.

Diversificación: una forma de distribuir el riesgo combinando diferentes tipos de activos/clases de activos en una cartera, asumiendo que estos activos se comportarán de manera diferente en un escenario dado. Los activos con baja correlación deberían proporcionar la mayor diversificación.

Dividendo: un pago discrecional variable, generalmente en efectivo, tomado de los beneficios empresariales para recompensar a los accionistas por invertir en la empresa.

Información importante

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

REIT (del inglés Real Estate Investment Trusts) o sociedades de inversión estructuradas como fondos de inversión inmobiliaria cotizados: invierten en inmuebles, mediante la propiedad directa de activos inmobiliarios, la compra de acciones de sociedades inmobiliarias o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores vinculados a bienes inmuebles, incluidos los REIT son sensibles a cambios en los valores de los inmuebles y los ingresos por alquileres, impuestos sobre bienes inmuebles, tipos de interés, requisitos fiscales y normativos, oferta y demanda, así como a la competencia profesional del equipo directivo y la solvencia de la compañía. Además, los REIT podrían no cumplir los requisitos para beneficiarse de ciertas ventajas fiscales o exenciones de registro, lo que podría producir consecuencias económicas adversas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

5 minutos de lectura

Aspectos destacados:

- A pesar del repunte registrado desde el cuarto trimestre del año pasado, las acciones inmobiliarias cotizadas europeas siguen siendo atractivas, al cotizar con un descuento relativamente alto respecto de los valores subyacentes y exhibir fundamentales sólidos en la mayoría de los subsectores.

- Los primeros indicios de un repunte de la actividad apuntan a una estabilización de los precios de los activos inmobiliarios, al mostrar los resultados publicados recientemente por sociedades en la mayoría de los sectores inmobiliarios que el mercado han tocado fondo.

- Nuestras observaciones nos llevan a confiar cada vez más en que la recuperación de las acciones inmobiliarias cotizadas pueda continuar. Resulta alentador que los REIT cotizados en bolsa puedan ahora empezar a mirar hacia delante, posicionándose para aprovechar las atractivas oportunidades de inversión que surjan.