Aspectos destacados:

- Evaluar los planes de transición climática creíbles no es sencillo debido a la falta de un marco acordado a escala internacional, a las enormes brechas en la divulgación, a la subjetividad y a las hipótesis que se establecen al evaluar los escasos datos prospectivos.

- Gracias al análisis interno, combinado con la participación activa, podemos identificar planes de transición creíbles para comprender mejor los riesgos y las oportunidades del mercado, lo que permite a los inversores liberar rentabilidades sostenibles a largo plazo.

- Existe un amplio conjunto de oportunidades de crecimiento a largo plazo atractivas en sectores clave vitales para la transición climática, como la energía, la industria y el transporte, entre otros.

A medida que los países y las empresas se comprometen a limitar el aumento de la temperatura global a 1,5 °C mediante la descarbonización de la economía mundial de aquí a 2050, la transición hacia cero emisiones netas plantea tanto riesgos como oportunidades. Aquí examinamos la importancia de evaluar la credibilidad de los planes de transición corporativos en sectores clave para identificar a los líderes y rezagados capaces de generar rendimientos a largo plazo. Este fue el tema de un debate reciente organizado por nuestra directora de responsabilidad, Michelle Dunstan, junto con un panel de expertos para el reciente webcast de Janus Henderson titulado "Más allá del carbono: Invertir en una transición climática creíble para impulsar el cambio en el mundo real".

Planes creíbles

Evaluar la credibilidad de los planes de transición no es nada sencillo, explicó Adrienn Sarandi, director global de Soluciones ASG e Iniciativas Estratégicas. Sin embargo, aunque no existe un consenso internacional sobre lo que significa un plan de transición creíble, existen similitudes entre varios marcos y regiones en las áreas clave de atención.

En esencia, un plan de transición creíble debe explicar cómo una empresa va a cumplir su compromiso de cero emisiones netas y cuáles son las dependencias que sustentan la implantación de la estrategia climática. Los objetivos y compromisos creíbles basados en la ciencia deben venir respaldados por un plan de acción detallado, la rendición de cuentas para lograr esas aspiraciones y la presentación de informes de progreso, que deben ser claros y transparentes.

"Los inversores entienden la importancia de planificar la transición climática a largo plazo", señaló Adrienn. "Sin embargo, lo difícil de evaluar los planes de transición climática es cómo saber realmente quién tiene un plan de transición creíble. ¿Y cómo se sabe quiénes son los líderes y los rezagados en un contexto sectorial y regional?"

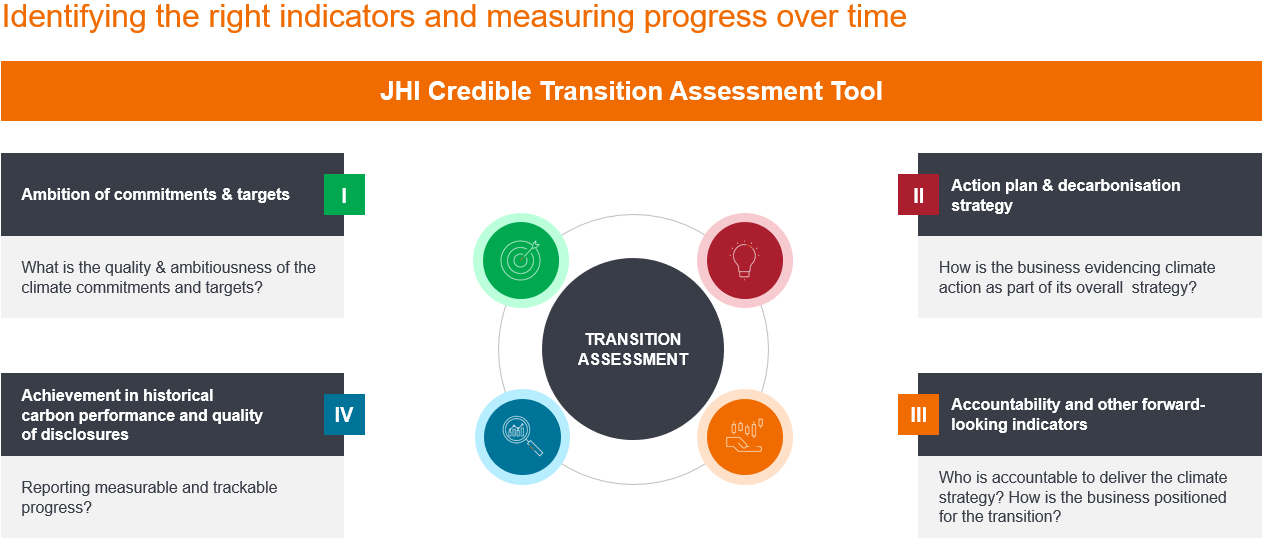

Para abordar estos retos, Janus Henderson ha desarrollado un marco interno que aprovecha los datos, el análisis y la participación activa, así como una herramienta patentada de Evaluación de Transición Creíble (Gráfico 1) que incluye más de 110 indicadores y señales para "indagar en los detalles" que subyacen en los compromisos, los objetivos, los impulsores históricos del rendimiento en materia de carbono y los planes de acción para cumplir los compromisos climáticos en el marco de la estrategia de negocio general.

Gráfico 1: Evaluación basada en datos

Fuente: Metodología JHI; las fuentes de datos incluyen informes de empresas, MSCI ESG Manager, TPI, SBTi, CDP, Bloomberg.

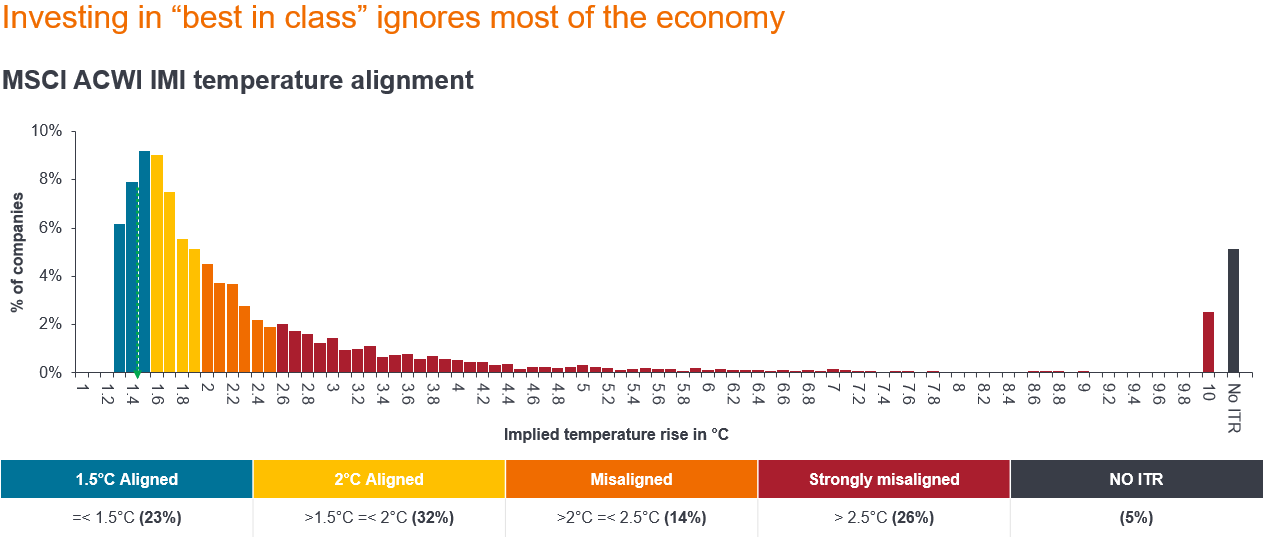

Además, como se muestra en el Gráfico 2, en un escenario de 1,5 °C el universo de inversión es sumamente limitado al albergar muy pocas empresas que apuestan por limitar el aumento de la temperatura global a ese nivel. "Al invertir solo en las empresas "mejores de clase" en bajas emisiones de carbono, los inversores se arriesgan a ignorar la mayor parte de la economía real, renuncian a la posibilidad de impulsar un cambio en el mundo real a través del diálogo activo y crean una cartera sesgada invirtiendo solo en un puñado de sectores", según Michelle.

Gráfico 2: Pocas empresas están alineadas con un escenario de 1,5 °C en la actualidad

Fuente: MCSI ESG Manager, a 30 de abril de 2024, MSCI All Country World Index Investable Markets Index (ACWI IMI), n=8.911 empresas, capitalización bursátil de 107 billones de dólares.

Desbloquear oportunidades

La importancia de evaluar eficazmente los planes de transición de las empresas se reduce a una palabra clave: "oportunidad", según Tal Lomnitzer, director sénior de inversiones del equipo de renta variable sostenible global.

"Esto se refiere a la oportunidad de obtener altos rendimientos y contribuir positivamente a la transición energética que tanto hace falta", señaló Tal. "Estamos hablando de un amplio conjunto de oportunidades de crecimiento atractivas a largo plazo a medida que los sistemas energéticos, industriales, de transporte, de producción y de consumo del mundo migran hacia una economía de bajas emisiones de carbono".

Lograr la transición a cero emisiones netas exige una cuantiosa inversión, alentada por diversos escollos, como los impuestos al carbono y la eliminación gradual de los subsidios a los combustibles fósiles); y también por acicates, como los incentivos a la expansión de las energías renovables. Estas palancas están animando a los actores económicos a reducir las emisiones de gases de efecto invernadero (GEI) relacionadas con la energía.

Como se muestra en el Gráfico 3, se estima que se destinará mucho dinero a la lucha contra el cambio climático, hasta alcanzar previsiblemente 140 billones de dólares de aquí a 2050. Esa inversión brinda diversas oportunidades, principalmente en energía limpia y otras infraestructuras asociadas.

Gráfico 3: La oportunidad de inversión es grande...

Fuente: Inversión energética mundial de la AIE 2020, UBS Research

"En cuanto al riesgo, habrá ciertas empresas que simplemente no puedan realizar la transición, por lo que se arriesgan a tener activos varados, incumplir las previsiones de ganancias, perder cuota de mercado y, en última instancia, generar una escasa rentabilidad para los accionistas", afirmó Tal.

Lograr el equilibrio adecuado entre riesgo y oportunidad es vital a la hora de construir un fondo de transición, sobre todo porque los inversores se muestran cada vez más interesados en participar en esta área del mercado, donde los fondos sostenibles europeos atrajeron 10.900 millones de dólares en el primer trimestre, más del doble que en el trimestre anterior, según el proveedor de datos y análisis Morningstar.3

Como vimos en un artículo reciente sobre la transición energética, Tal identificó tres tipos de empresas que desempeñan un papel clave para hacer realidad la transición climática:

Soluciones verdes: empresas con exposición a ingresos para el despliegue de energía limpia u operaciones de bajas emisiones, como aerogeneradores, paneles solares, semiconductores utilizados en tecnología limpia o vehículos eléctricos o proveedores de tecnología renovable o de eficiencia.

Facilitadores: Proveedores de materias primas críticas con bajas emisiones de carbono como el cobre o el litio, financiadores del despliegue de energías limpias o con bajas emisiones de carbono, software de diseño asistido por ordenador (CAD) o servicios de ingeniería para diseñar plantas industriales, semiconductores, proveedores de equipos de agricultura de precisión o proteínas de origen vegetal para reducir la huella medioambiental que supone alimentar a la creciente población mundial.

Mejoradores: "De marrón a verde": empresas que proporcionan bienes y servicios esenciales (como fabricantes de automóviles, compañías de aviación, empresas de suministro de electricidad, productores de petróleo y gas, productores de acero o fabricantes de cemento), pero que intentan hacerlo con un menor impacto de carbono.

Soluciones verdes: aires de cambio

Dentro de la categoría de soluciones verdes, los fabricantes de aerogeneradores, como Vestas, con sede en Dinamarca, tienen fuertes bazas favorables. Solo en Europa, la generación eólica marina tiene visos de aumentar de 30 gigavatios (GW) en 2023 a 60 GW a finales de la década. Se prevé que esa cifra se incrementará entre 300 y 500 GW en 2050, lo que supone multiplicar por diez el crecimiento de la generación eólica marina en la región.4

Además, se están movilizando inversiones en generación de energía eólica terrestre y marina a través de diversas iniciativas, entre ellas REPowerEU5, un plan para poner fin a la dependencia de los combustibles fósiles rusos antes de 2030 en respuesta a la guerra en Ucrania, por 300.000 millones de euros (322.600 millones de dólares), y 360.000 millones de dólares de la Ley de Reducción de la Inflación de Estados Unidos, que está ampliando el recorrido de las desgravaciones fiscales para las empresas que operan en el sector.6

Para empresas como Vestas, estas bazas favorables crean una oportunidad, según Tal, en un momento en que la combinación de escollos, como los precios irracionales de los competidores, la inflación de costes, la desaceleración en la industria por retrasos en la obtención de permisos y el aumento de los costes de financiación, se están disipando.

Facilitadores: Minería y metales

Dentro de la categoría de facilitadores, que engloba a las empresas dedicadas a la cadena de suministro que permiten la existencia y el despliegue de soluciones verdes, Tal señaló el papel esencial que desempeñan las materias primas como el cobre. Este metal es vital para avanzar en la electrificación, es decir, la sustitución de tecnologías o procesos que utilizan combustibles fósiles, como los motores de combustión interna y las calderas de gas, por equivalentes eléctricos, como los vehículos eléctricos o las bombas de calor.

Tal mencionó a Ivanhoe Mines, una compañía canadiense que recientemente realizó uno de los descubrimientos de cobre más grandes y de mayor grado de los últimos 30 años en la República Democrática del Congo, como ejemplo de un agente clave dentro de esta categoría.

"Se trata de una verdadera historia de éxito en una industria que históricamente le ha costado entregar proyectos a tiempo y dentro del presupuesto", dijo Tal, y agregó que también produce uno de los cobres con menor huella de carbono del planeta gracias a la utilización de energía hidroeléctrica que genera en las aguas del río Congo para permitir sus operaciones de procesamiento.

Mejoradores: Transformación verde

Las empresas de la categoría "mejoradores" suelen tener una huella de carbono considerable, pero trabajan activamente para mejorar su negocio y adaptarse a un futuro de cero emisiones netas. Además, resulta imperativo que tanto los inversores como los miembros de la industria de combustibles fósiles adopten estrategias que minimicen el riesgo de transición e impulsen la innovación para un futuro energético viable.

"La conclusión es que tenemos que facilitar la transición, al tiempo que seguimos operando. Si detenemos la producción de petróleo ahora, las economías mundiales no tardarán en recibir un fuerte varapalo", afirmó Tal, y agregó que perdemos la oportunidad de impulsar un cambio real invirtiendo solo en los líderes climáticos.

Aprovechar las nuevas ideas extraídas de nuestro análisis para encontrar empresas en sectores difíciles de reducir, como el petróleo y el gas, que estén realmente comprometidas con el cambio, y luego implicarse con ellas para establecer planes de transición creíbles que les permitan prepararse mejor para el futuro, es mucho mejor que la opción de la desinversión, agregó.

El analista de investigación Noah Barrett también aduce que se trata de un área del mercado donde actualmente surgen las historias de transformación más significativas.

Un ejemplo destacado dentro de la categoría de mejoradores, según Noah, es la gigante petrolera y gasista francesa TotalEnergies, que tiene presencia tanto en operaciones "upstream" (de exploración) como "downstream" (de producción).

"La huella de carbono absoluta de esta compañía puede verse como un reto, pero la escala de TotalEnergies también representa una ventaja significativa en la transición, porque la base de producción convencional que ostenta genera unos flujos de caja considerables que se pueden reinvertir en energías con menos carbono", dijo Noah.

En comparación con sus competidores en el sector del petróleo y gas, que tienden a depender de las desinversiones o de la compra de compensaciones de carbono para cumplir sus objetivos de transición energética, la petrolera francesa ha dedicado el mayor porcentaje del gasto de capital a operaciones comerciales con bajas emisiones de carbono, en aras de convertirse en uno de los cinco mayores productores de energía renovable hacia 2030.

Implicarse para obtener perspectivas y pasar a la acción

Para las empresas ubicadas en la categoría de mejoradores que tienen negocios intensivos en carbono, intentamos identificar a aquellas que operan de manera responsable y cuentan con un plan de transición creíble hacia un modelo menos intensivo en carbono, siendo la interacción un componente clave en ese proceso. Como inversores, no solo aprovechamos las nuevas ideas obtenidas de las interacciones para tomar mejores decisiones de inversión, sino también para animar a las empresas a adoptar estrategias e iniciativas que las preparen mejor para la transición a una economía con menos emisiones de carbono, al tiempo que les ayudamos a conservar los flujos de caja y los múltiplos de valoración, lo que las convierte en inversiones más atractivas para nuestros clientes.

La analista de Inversión Responsable y Gobernanza, Olivia Gull, lleva varios años estudiando a las grandes petroleras desde una perspectiva ambiental, social y de gobernanza (ASG), identificando a los líderes del sector y a los rezagados.

Hablando de los contactos mantenidos con TotalEnergies, Olivia señaló que, desde una perspectiva de gobernanza, ha habido cierto grado de coherencia. "Mientras que algunas grandes petroleras han modificado o revisado sus objetivos, según hemos visto, TotalEnergies ha mantenido igual su estrategia de transición desde 2020. Además, su director ejecutivo y presidente, Patrick Pouyanné, aparte de supervisar esta estrategia, ha establecido una apuesta fuerte desde el principio en lo que respecta a su transición climática".

La remuneración de los ejecutivos de la petrolera francesa también es acorde con sus ambiciones generales de lograr cero emisiones netas, con cuotas de rendimiento (o compensación de incentivos a largo plazo) vinculadas a la intensidad de carbono del ciclo de vida de los productos vendidos (o alcance 1 + 2 + 3), lo que agrega otra capa de credibilidad a la estrategia de transición de la compañía.

En los últimos tres años, nos hemos reunido con TotalEnergies varias veces para comentar diversos temas ASG y de sostenibilidad, siendo las emisiones de metano uno en el que probablemente seguiremos dialogando con ella en el futuro próximo. El metano es un potente GEI que tiene más de 80 veces el potencial de calentamiento del dióxido de carbono (CO2). Por lo tanto, la reducción de las emisiones de metano, especialmente en el sector energético, es la forma más rápida de reducir el calentamiento global a corto plazo, y también es sumamente rentable. Según la Agencia Internacional de la Energía (AIE), alrededor del 40% de las emisiones de metano procedentes de las operaciones de combustibles fósiles en 2023 podrían haberse evitado sin coste neto, ya que el valor del metano capturado fue superior al coste de la medida de mitigación.7

"Llevamos hablando con el sector durante los últimos años para saber cómo están gestionando sus emisiones de metano en las distintas operaciones, y en el caso de TotalEnergies, aplican criterios muy estrictos en todos sus activos explotados", señaló Olivia. Como resultado de ello, nuestros contactos con la empresa se han centrado especialmente en los activos no explotados, en los que la empresa tiene una participación accionarial o una empresa conjunta con otra petrolera y gasista. "Aquí es donde radican la mayoría de los problemas".

Olivia explicó que, al principio, algunas petroleras y gasistas se mostraron reacias a asumir la responsabilidad de sus activos no explotados. Sin embargo, tras los contactos continuos con TotalEnergies, la gigante petrolera ha comenzado a proporcionar informes sobre las emisiones de metano de sus activos no explotados.

Además, también estamos viendo mucho más respaldo normativo sobre el metano. En noviembre de 2023, se anunciaron varias iniciativas para reducir el metano en la cumbre climática COP28, incluido el establecimiento de la Carta de Descarbonización del Petróleo y el Gas, y la adhesión de nuevos países al Compromiso Mundial sobre el Metano.

Mosaico climático

Según Tal, gracias a una combinación de investigación e interacción, como se muestra en el Gráfico 4, es posible identificar sectores y subsectores clave que contribuyen a la transición climática, como los materiales, el transporte, los productos químicos, las finanzas, la tecnología, el petróleo y el gas, los suministros públicos y el sector inmobiliario: "todos forman parte de ese mosaico".

Gráfico 4: No podemos ignorar los sectores "sucios"

Fuente: Climatewatchdata.org (World Resources Institute 2024), últimos datos a 2020.

"Estudiamos minuciosamente a las empresas para comprender sus modelos de negocio y sus objetivos de transición, por lo que adoptamos un enfoque que tiene en cuenta las ventas, los beneficios y el crecimiento del flujo de caja por acción", señaló Tal.

Llevamos a cabo análisis internos de los planes de transición de las empresas en los horizontes a corto, medio y largo plazo para identificar oportunidades que permitan reducir su huella de carbono, en lugar de centrarnos únicamente en aquellas que poseen las credenciales más ecológicas en la actualidad.

"Aquí nuestro objetivo es generar las mejores rentabilidades ajustadas al riesgo que podamos para los inversores", concluyó Tal. "Al adoptar este enfoque, creemos que los inversores pueden obtener rentabilidades de inversión a largo plazo al tiempo que siguen adelante con la transición".

Nuestro enfoque de integración ASG: reflexivo, práctico, basado en la investigación y con visión de futuro

1Fuente: Grupo de Trabajo del Plan de Transición del Reino Unido, Marco de divulgación

2Fuente: Consejo de Normas Internacionales de Sostenibilidad, normas inaugurales NIIF 1 y 2

3Fuente: Morningstar, «Global Sustainable Fund Flows: Q1 2024 in Review»

4Fuente: Comisión Europea, Energías renovables marinas

5Fuente: Comisión Europea, REPowerEU

6Souce: The Conversation, "Llegar a cero emisiones netas: cómo los líderes energéticos conciben contrarrestar el cambio climático en el futuro"

7Fuente: Agencia Internacional de la Energía, "Tras un ligero aumento en 2023, las emisiones de metano de los combustibles fósiles van a disminuir pronto"

Inversión en activo fijo (capex): dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y promover el crecimiento futuro.

ASG: El análisis ambiental, social y de gobierno corporativo (ASG), también conocido como inversión sostenible, considera factores éticos más allá del análisis financiero tradicional.

Flujo de caja libre (FCF): Efectivo que genera una empresa después de deducir los gastos de funcionamiento diarios y los gastos de capital. Por tanto, puede utilizarse para realizar compras, repartir dividendos o reducir la deuda.

Cero neto: estado en el que los gases de efecto invernadero, como el dióxido de carbono (C02), que contribuyen al calentamiento global, que entran en la atmósfera se equilibran con su eliminación de la atmósfera.

Emisiones de carbono de alcance 1: emisiones directas de gases de efecto invernadero (GEI) procedentes de fuentes propias o controladas.

Emisiones de carbono de alcance 2: emisiones indirectas de gases de efecto invernadero (GEI), como las creadas mediante la generación de energía comprada (p. ej. electricidad).

Emisiones de carbono de alcance 3: emisiones asociadas de gases de efecto invernadero (GEI) relacionadas con toda la cadena de valor de una empresa de la que es indirectamente responsable, desde los productos comprados a los proveedores hasta sus propios productos cuando los consumidores los utilizan.

MSCI All Country World Index Investable Markets Index (ACWI IMI): The index captures large, mid and small cap representation across 23 developed markets and 24 emerging markets countries. With 8,847 constituents, the index is comprehensive, covering approximately 99% of the global equity investment opportunity set.

Los sectores energéticos pueden verse afectados considerablemente por las fluctuaciones en los precios de la energía y la oferta y demanda de combustibles, la conservación, el éxito de los proyectos de prospección, los impuestos y otros reglamentos gubernamentales.

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.