Un terreno de juego más dinámico para los inversores en renta variable

En sus perspectivas para 2025, Marc Pinto, director de renta variable de América, y Lucas Klein, director de renta variable de EMEA y Asia Pacífico, afirman que el entorno macroeconómico cambiante podría crear nuevos focos de liderazgo en los mercados bursátiles mundiales.

9 minutos de lectura

Aspectos destacados:

- El dominio de los valores tecnológicos de los Siete Magníficos (7 Mag) podría dar paso a una nueva dinámica del mercado en 2025 a medida que divergen las valoraciones, se acentúa la incertidumbre geopolítica y las autoridades monetarias se centran en equilibrar la inflación y el crecimiento.

- En periodos anteriores de ampliación del mercado, las estrategias de inversión activa han sido más susceptibles de generar una rentabilidad superior en periodos de uno, tres y cinco años.

- En nuestra opinión, las acciones de pequeña capitalización, determinados valores no estadounidenses y empresas centradas en la innovación y la productividad podrían registrar un mayor crecimiento de beneficios en 2025, lo que acortaría su brecha de rentabilidad.

En 2024, las ganancias logradas por la renta variable finalmente comenzaron a extenderse más allá de los "Siete Magníficos" para incluir otras áreas del mercado. Creemos que esta ampliación podría continuar en 2025 a medida que aumenta la confianza en que puede evitarse un aterrizaje forzoso de la economía, especialmente en EE. UU., y a medida que cambia la dinámica geopolítica.

En nuestra opinión, se trata de una buena noticia para los inversores activos. El dominio de los Siete Magníficos en el índice S&P 500® ha llevado a que muchas otras áreas del mercado de valores coticen con descuento. Las atractivas valoraciones, junto con la posibilidad de recortes de tipos y el fuerte crecimiento de los beneficios, podrían generar nuevas oportunidades de ganancias para los inversores en 2025.

La rentabilidad del mercado se amplía

Las pruebas de la ampliación del mercado se han vuelto cada vez más patentes en los últimos meses. El índice S&P 500 Equal Weight (EW), una versión ponderada por igual del índice de referencia de gran capitalización, superó al S&P 500 ponderado por capitalización en dos de los últimos siete trimestres, ambos ocurridos en los últimos 12 meses. Por su parte, desde julio, el índice S&P SmallCap 600 ha repuntado un 13,5% frente al 5% del S&P ponderado por capitalización1. Fuera de Estados Unidos, las Bolsas también han sido positivas y algunas regiones han generado ganancias de dos dígitos en lo que va de año.

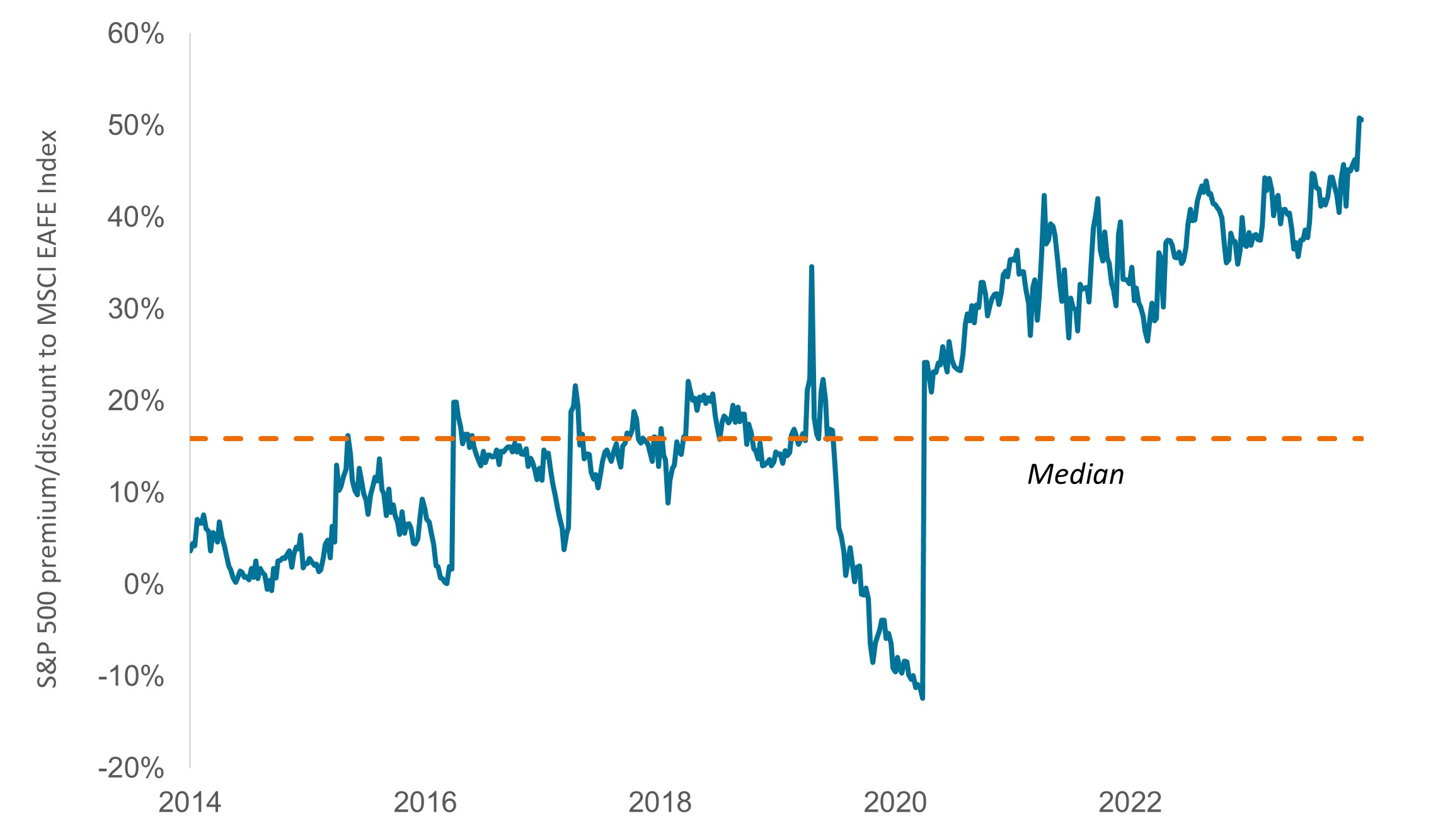

Aun así, existe potencial para una revalorización adicional. Mientras que el S&P 500 ponderado por capitalización tiene un ratio precio/beneficio (PER) adelantado de 22, el PER que presenta el índice de referencia EW es más bajo (17) en términos comparativos.2 El índice S&P SmallCap cotiza cerca de su promedio a largo plazo, y la renta variable de mercados desarrollados distintos de EE. UU. es la que presenta el mayor descuento en relación con el S&P ponderado por capitalización en al menos una década (Gráfico 1).

Gráfico 1: La renta variable estadounidense se ha ido encareciendo en comparación con el resto del mundo.

PER relativo adelantado del índice S&P 500 ponderado por capitalización con respecto al índice MSCI EAFE

Fuente: Bloomberg; los datos reflejan los ratios precio/beneficio (PER) adelantados a 12 meses. Los datos son semanales, desde el 28 de noviembre de 2014 hasta el 15 de noviembre de 2024. El índice MSCI EAFE está diseñado para representar la rentabilidad de los valores de capitalización grande y mediana en 21 mercados desarrollados, que incluye los países de Europa, Oceanía y el Lejano Oriente, excluyendo Estados Unidos y Canadá.

Aumentan las oportunidades para los inversores activos

Hasta cierto punto, las elevadas valoraciones del S&P ponderado por capitalización podrían explicarse por el contexto macroeconómico cambiante. A raíz de las elecciones de EE.UU., ha aumentado la expectativa de que el presidente electo Donald Trump anuncie el inicio un entorno más favorable a las empresas, desde la aplicación de tipos del impuesto de sociedades más bajos hasta la desregulación, lo que podría propulsar el crecimiento económico nacional. Además, aunque las previsiones de recortes de tipos se han reducido ante la posibilidad de que se acelere el crecimiento económico (y se registre una inflación más persistente), se estima que la Reserva Federal (Fed) realizará dos recortes adicionales de 25 puntos básicos a mediados de 2025, una posibilidad que las cotizaciones podrían estar descontando ya.

Estamos de acuerdo en que los tipos en EE. UU. deberían seguir tendiendo a la baja, salvo que se aprueben propuestas de política extrema, pero, al mismo tiempo, muchos mercados no estadounidenses también están aplicando políticas para impulsar el crecimiento o adelantarse a los cambios geopolíticos. Además, estamos empezando a ver los efectos de la inteligencia artificial (IA) en el conjunto de la economía, lo que crea oportunidades de inversión que no se limitan a los "Siete Magníficos".

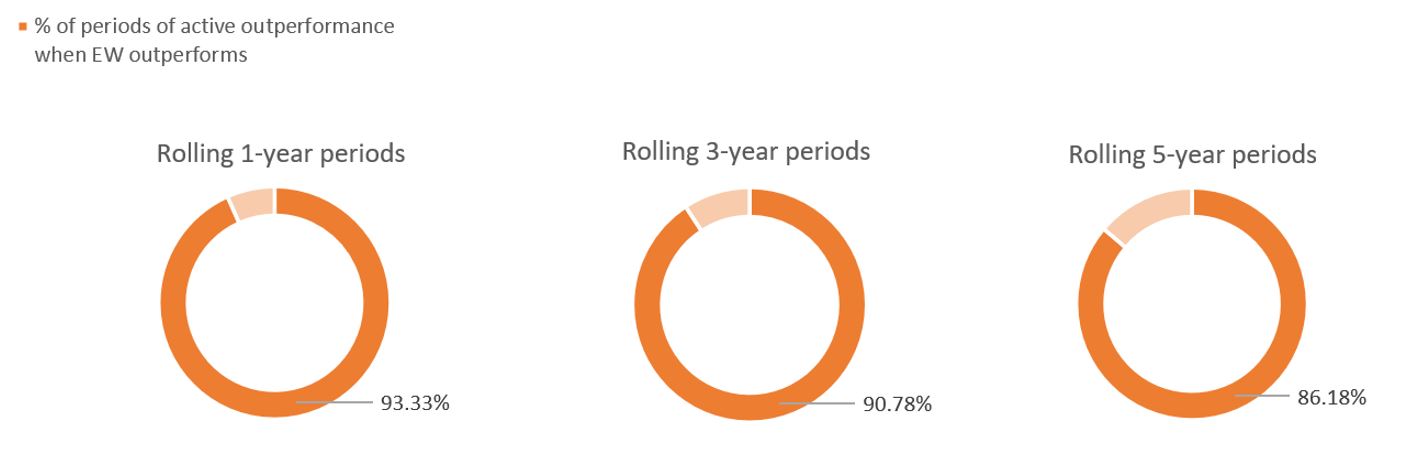

Todo esto podría ser una buena noticia para los inversores activos. Nuestro análisis muestra que cuando el S&P 500 EW ha batido al índice S&P 500 ponderado por capitalización durante el periodo de un año, el cuartil de mayor rendimiento de los fondos de renta variable estadounidense de gestión activa "large-blend" también ha generado resultados superiores en el 93% de las veces. Durante los periodos de tres y cinco años se registraron ventajas similares (Gráfico 2). (Al promediar en todos los periodos, incluso cuando el S&P 500 EW no registra un rendimiento superior, el porcentaje disminuye al 74% en un año y al 62% y 56% en tres y cinco años, respectivamente).

Gráfico 2: Históricamente, cuando el índice S&P 500 EW ha tenido una rentabilidad superior, los fondos de renta variable de gestión activa de mayor rendimiento también han destacado.

Porcentaje de periodos de rentabilidad superior de los fondos de renta variable estadounidense de gestión activa "large-blend" en los que el índice EW se comporta mejor

Fuente: Morningstar Direct. Datos del 31 de diciembre de 1990 al 31 de octubre de 2024.

Estos datos son convincentes. Cada vez más previsiones sugieren que, en el transcurso de la próxima década, los índices bursátiles de gran capitalización de EE. UU. podrían registrar un promedio de ganancias anuales de solo un dígito bajo. Si estos pronósticos se materializan, creemos que será aún más importante que los inversores busquen acciones que puedan superar la media.

Recortes de tipos y regreso de la pequeña capitalización

Un área que conviene examinar es la pequeña capitalización. Históricamente, las pequeñas y medianas empresas tienden a generar mejores resultados durante periodos de descensos de tipos, ya que estas empresas suelen tener balances apalancados y, por tanto, se benefician de la reducción de los gastos por intereses, lo que impulsa las ganancias. Los menores costes de endeudamiento también pueden alentar fusiones y adquisiciones o ayudar a minimizar los temores sobre la liquidez de la empresa.

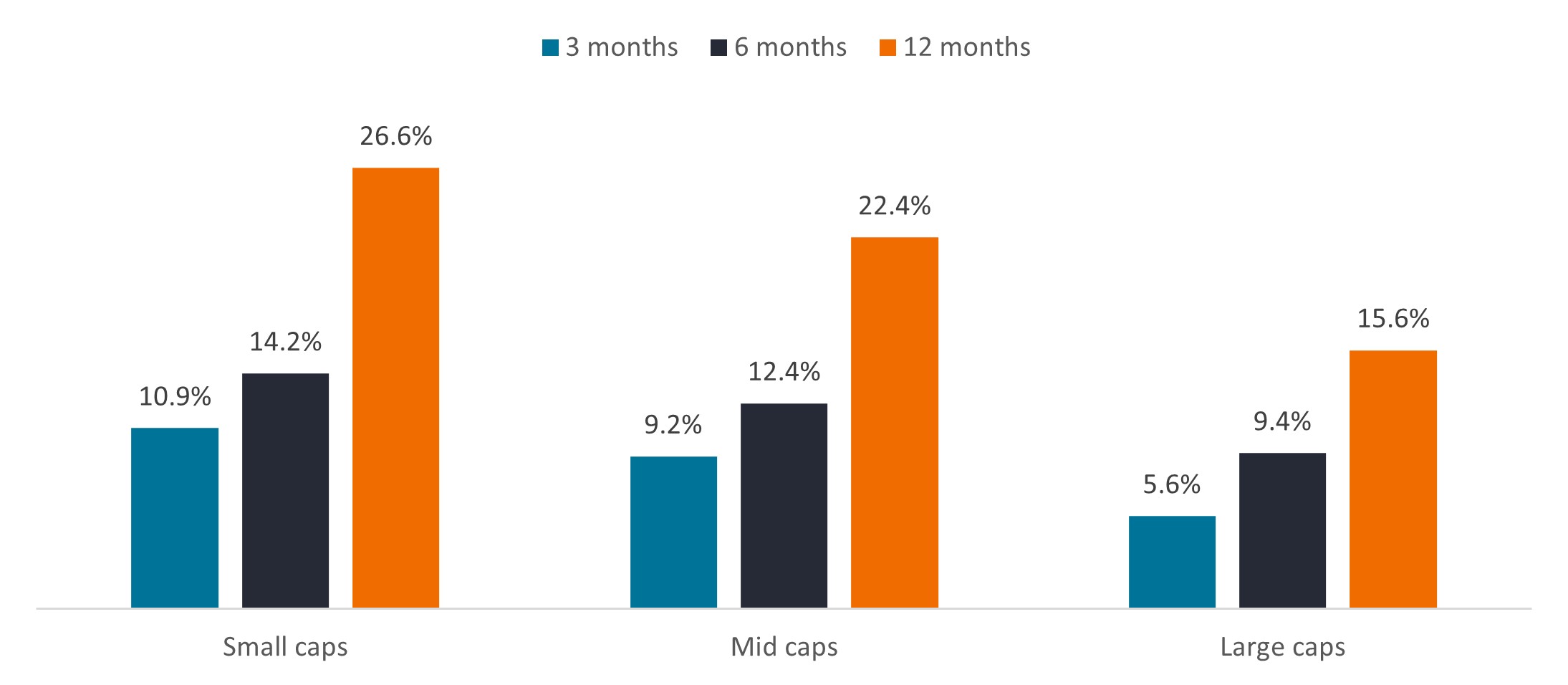

Gráfico 3: Rentabilidad media a tres, seis y doce meses después del primer recorte de tipos de la Fed

Fuente: Consejo de la Reserva Federal, Haver Analytics, Center for Research in Security Prices, University of Chicago Booth School of Business, Jefferies, Janus Henderson Investors. Datos basados en el tipo de los fondos federales de 1954 a 1963, la tasa de descuento de la Fed de 1963 a 1994 y el tipo de los fondos federales de 1994 en adelante. Las rentabilidades pasadas no predicen rentabilidades futuras.

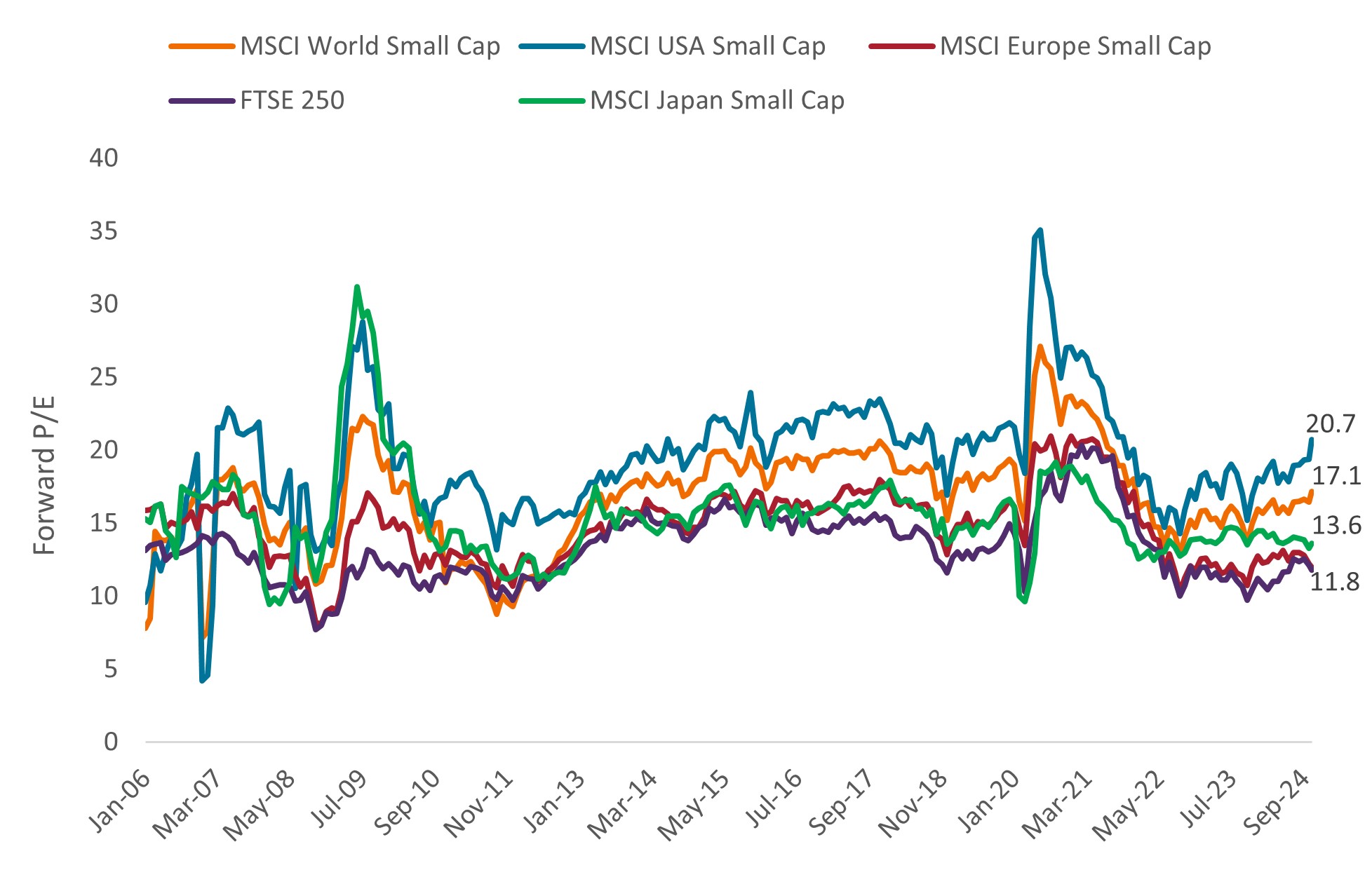

Los mejores resultados relativos de los valores de gran capitalización también podrían estar dilatándose en exceso. Históricamente, los ciclos de rentabilidad superior de las empresas de gran y pequeña capitalización suelen alternarse cada seis a 14 años.3 La racha actual de dominio de la gran capitalización se está topando con el extremo opuesto de ese rango. Las empresas de pequeña capitalización también tienen grandes ponderaciones en el sector industrial y materiales, por lo que podrían beneficiarse de la deslocalización de las cadenas de suministro. Y, a nivel mundial, estas empresas cotizan ahora a precios relativamente atractivos (Gráfico 4).

Gráfico 4: En todo el mundo, los valores de pequeña capitalización cotizan cerca o por debajo de su promedio a largo plazo

Fuente: Datastream, índices regionales de pequeña capitalización MSCI, Janus Henderson Investors. Datos del 30 de enero de 2006 al 14 de noviembre de 2024. Ratios precio/beneficio (PER) adelantado basados en los beneficios estimados adelantados a 12 meses. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Las valoraciones favorecen a la renta variable no estadounidenses.

Las bajas valoraciones podrían ser una ventaja para los valores no estadounidenses en general durante 2025. Muchos mercados distintos de EE. UU. presentan fuertes descuentos en relación con el mercado estadounidense. El crecimiento más lento en algunas regiones podría justificar ese diferencial. Las elecciones a la presidencia de Estados Unidos también suscitan incertidumbre en los mercados mundiales, especialmente en lo que respecta a la posible imposición de aranceles punitivos y a la apreciación del dólar.

Sin embargo, también conviene recordar que cada año durante la última década, una media de 82 de los 100 valores con mejor comportamiento en el MSCI All Country World Index estaban domiciliados fuera de EE. UU4 Además, lo que suceda en realidad bajo la administración Trump probablemente sea más moderado de lo que sugieren los titulares.

También entrarán en juego otros factores. En Europa, por ejemplo, que se enfrenta a una desaceleración económica, el Banco Central Europeo parece presto a aplicar recortes de tipos más drásticos que los de Estados Unidos, en beneficio potencial de los activos de riesgo. En Japón, las reformas destinadas a mejorar el valor para los accionistas, junto con el fin de un periodo deflacionario prolongado, podrían seguir favoreciendo a los valores de la región, muchos de los cuales aún cotizan por debajo de su valor contable. En la India, la reelección de Narendra Modi probablemente supondrá otros cinco años de políticas favorables a la construcción de centros manufactureros y la mejora de infraestructuras. Y en China, el reciente afán de estímulos del gobierno podría poner fin a los problemas del mercado bursátil del país y ayudar a impulsar el crecimiento económico.

La innovación y la productividad podrían impulsar los beneficios

Los beneficios deberían ser otro indicador para los inversores. Los beneficios, en todo el mundo, tienen visos de aumentar en 2025 en un contexto económico generalmente favorable (Gráfico 5). No obstante, creemos que los aumentos de productividad inducidos por las nuevas aplicaciones de IA y la innovación podrían ser claves para determinar qué empresas cumplen o superan estas expectativas, y cuáles no.

Gráfico 5: Crecimiento estimado de los beneficios y rentabilidad para los accionistas en 2025

Fuente: Bloomberg, FactSet, LSEG Datastream. Datos de rendimiento a 30 de septiembre de 2024. Las cifras de BPA corresponden al 28 de octubre de 2024. Los ratios precio/beneficio (PER) adelantado se basan en los beneficios estimados a 12 meses. Se prevé un crecimiento de los beneficios por acción (BPA) para 2025.

En Estados Unidos, la productividad laboral se ha expandido una media del 2,5% interanual durante los últimos cinco trimestres, una tasa muy superior al promedio del 1,6% de 10 años. (La productividad laboral aumenta la producción sin necesidad de empleados o materiales adicionales, lo que impulsa los beneficios). Al mismo tiempo, los ingresos por empleado de las empresas que integran el S&P 500 han ido aumentando a ritmo constante desde 2021 después de mantenerse sin cambios en los 15 años anteriores.5 Las empresas que saquen partido de estas tendencias podrían seguir logrando eficiencias y avances.

Mientras tanto, la innovación también está abriendo nuevos mercados finales, incluso en sectores ajenos a la tecnología, como la salud. Allí, las mejoras drásticas en la comprensión científica y las herramientas de análisis están propiciando el lanzamiento de productos revolucionarios, como los GLP-1 para el tratamiento de la obesidad. Estos medicamentos, que están logrando niveles de pérdida de peso en pacientes que antes solo era posibles mediante cirugía, ya están generando unas ventas superiores a 50.000 millones de dólares anuales, con un crecimiento del 50% anual.6

Es solo un ejemplo de las muchas innovaciones que, a nuestro juicio, podrían impulsar las rentabilidades en el próximo año y producir un campo de juego más dinámico para los inversores de renta variable.

1 Bloomberg, del 10 de julio al 18 de noviembre de 2024.

2 Bloomberg, a 18 de noviembre de 2024. Las valoraciones reflejan los ratios precio/beneficio basados en las estimaciones de beneficios adelantados a 12 meses.

3 Furey Research Partners, FactSet, Morningstar, a 31 de diciembre de 2023.

4 Morningstar, a 31 de diciembre de 2023.

5 Bloomberg, a 30 de septiembre de 2024.

6 Informes de la empresa, Janus Henderson Investors, a 30 de septiembre de 2024.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

La rentabilidad por dividendos es un ratio financiero que muestra cuánto paga una empresa en forma de dividendos cada año en relación con el precio de sus acciones.

El beneficio por acción (BPA) es la medida final de la rentabilidad de una empresa, definida como la renta neta (beneficio después de impuestos) dividida entre el número de acciones en circulación.

Rendimiento por recompra refleja el porcentaje de la capitalización bursátil de una empresa que se devuelve a los titulares de acciones ordinarias en forma de recompras de acciones.

Siete Magníficos: Apple, Microsoft, Alphabet (matriz de Google), Amazon, Nvidia, Meta y Tesla han sido apodados los "Siete Magníficos" debido a que sus enormes capitalizaciones bursátiles ejercen una influencia desproporcionada en los índices Nasdaq y S&P 500 ponderados por capitalización.

El índice MSCI All Country WorldSM refleja la rentabilidad del mercado de renta variable de los países desarrollados y emergentes de todo el mundo.

El MSCI China Index recoge una representación de empresas de gran y mediana capitalización en acciones A de China, acciones H, acciones B, Red chips, P chips y cotizaciones extranjeras (p. ej. ADRs).

El MSCI Europe IndexSM refleja la rentabilidad de los mercados desarrollados de Europa.

El MSCI Japan Index está diseñado para medir la rentabilidad de los segmentos de gran y mediana capitalización del mercado japonés.

La prima/el descuento indican si un valor cotiza actualmente por encima (con prima) o por debajo (con descuento) de su valor liquidativo.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

La rentabilidad para los accionistas es la suma de la rentabilidad por dividendo de una acción y el porcentaje de recompras netas de acciones registradas durante los doce meses anteriores.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

El S&P Mid Cap 400 Index mide la rentabilidad del sector de gama media del mercado bursátil estadounidense.

El S&P Small Cap 600 Index mide la rentabilidad de acciones estadounidenses seleccionadas con pequeña capitalización.

El S&P 500 Equal Weight (EW) Index es un índice bursátil que invierte el mismo valor en dólares en cada uno de sus componentes, en lugar de estar ponderado hacia empresas más grandes.

La volatilidad es el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio oscila hacia arriba y hacia abajo con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Información importante

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los valores extranjeros están sujetos a riesgos adicionales, como las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad, la menor liquidez y las diferentes normas financieras y de información, que son mayores en mercados emergentes.

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Los sectores industriales pueden verse muy afectados por las tendencias económicas generales, los cambios en la confianza de los consumidores, los precios de las materias primas, la regulación gubernamental, los controles de las importaciones y la competencia mundial. Además, pueden ser responsables por daños medioambientales y de seguridad.

Los valores de pequeña capitalización pueden ser menos estables y más vulnerables a acontecimientos adversos; además, pueden resultar más volátiles y menos líquidos que los valores de mayor capitalización.

Tecnología Las industrias pueden verse considerablemente afectadas por la obsolescencia de la tecnología existente, los ciclos cortos de los productos, la caída de los precios y beneficios, la competencia de nuevos participantes en el mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado en su conjunto.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

9 minutos de lectura

Aspectos destacados:

- El dominio de los valores tecnológicos de los Siete Magníficos (7 Mag) podría dar paso a una nueva dinámica del mercado en 2025 a medida que divergen las valoraciones, se acentúa la incertidumbre geopolítica y las autoridades monetarias se centran en equilibrar la inflación y el crecimiento.

- En periodos anteriores de ampliación del mercado, las estrategias de inversión activa han sido más susceptibles de generar una rentabilidad superior en periodos de uno, tres y cinco años.

- En nuestra opinión, las acciones de pequeña capitalización, determinados valores no estadounidenses y empresas centradas en la innovación y la productividad podrían registrar un mayor crecimiento de beneficios en 2025, lo que acortaría su brecha de rentabilidad.

Perspectivas