Rendimiento sobre la mesa: por qué la inversión multisectorial puede tener sentido en 2025

En sus perspectivas de inversión para 2025, el gestor de carteras John Lloyd comparte su opinión sobre el atractivo de un enfoque multisectorial para la inversión en renta fija.

6 minutos de lectura

Aspectos destacados:

- Es probable que las ventajas imperantes que representan la fortaleza de la economía estadounidense y el ciclo de rebajas de los tipos de la Reserva Federal (Fed) impulsen las rentabilidades de la renta fija en el próximo año.

- La categoría multisectorial ofrece un rendimiento atractivo de un dígito medio-alto y creemos que un enfoque multisectorial puede ofrecer mejor acceso a la amplia gama de oportunidades disponibles en los mercados de renta fija.

- Además, creemos que en 2025 será clave la asignación a sectores que cotizan a valoraciones relativas más baratas, como es el caso de los préstamos frente al high yield o de las obligaciones de préstamos garantizados y los valores respaldados por activos frente a los corporativos.

De cara a 2025, creemos que los inversores deberían tratar de aprovechar los dos factores de impulso predominantes para los rendimientos de la renta fija: la fortaleza de la economía estadounidense y el hecho de que la Reserva Federal (Fed) haya iniciado su ciclo de bajada de tipos.

En nuestra opinión, los inversores pueden aprovechar mejor estos factores de impulso mediante un enfoque multisectorial —frente a la inversión en mercados monetarios o índices de referencia estáticos— por las tres razones siguientes:

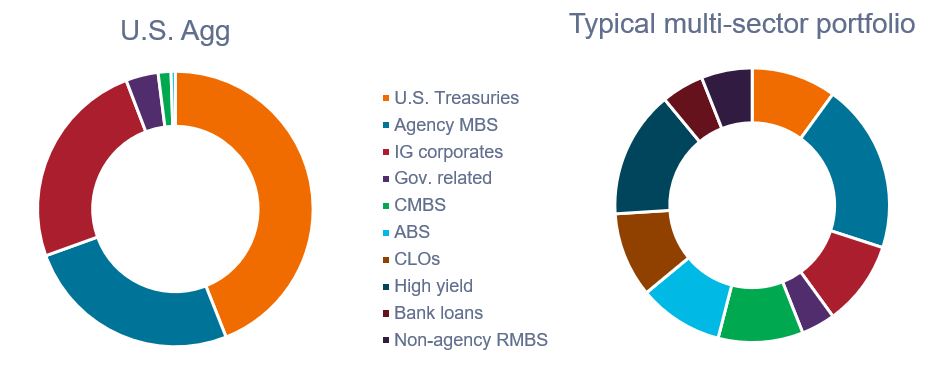

1. Las carteras multisectoriales pueden ofrecer exposición a una selección más amplia de sectores de renta fija.

Como se muestra en el gráfico 1, el Bloomberg U.S. Aggregate Bond Index (U.S. Agg) tiene una ponderación muy mayoritaria en bonos del Tesoro estadounidense, valores respaldados por hipotecas de agencia (MBS) y empresas de categoría de inversión (investment grade). Por el contrario, las carteras multisectoriales típicas pueden ofrecer exposición a una amplia variedad de sectores de renta fija, proporcionando una mejor diversificación de las exposiciones al riesgo, los prestatarios y las fuentes de rendimiento.

Y lo que es más importante, un enfoque multisectorial podría tratar de aprovechar oportunidades atractivas a las que normalmente no se puede acceder a través de los índices de referencia. Entre ellas se incluyen las obligaciones de préstamos garantizados (CLO), que ha sido el sector de renta fija con mayores rentabilidades de los últimos 10 años, por detrás de la deuda corporativa high yield.

Gráfico 1. Ponderaciones sectoriales: Global de EE. UU. frente a una cartera multisectorial típica

Las carteras multisectoriales pueden proporcionar un mejor acceso a diversas oportunidades de renta fija.

Fuente: Bloomberg, Janus Henderson Investors, a 31 de octubre de 2024.

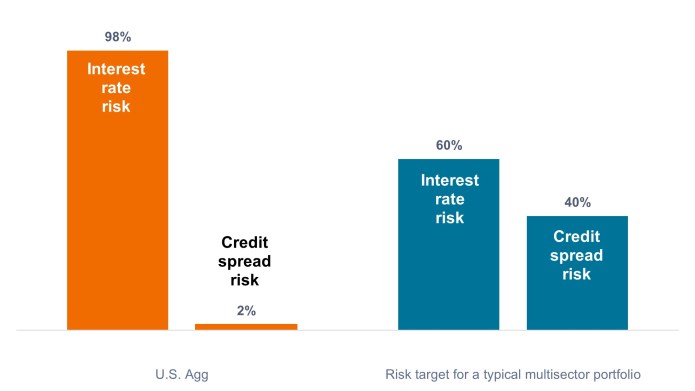

2. Los fondos multisectoriales pueden ofrecer una mejor combinación de riesgo de tipos de interés y de diferenciales de crédito

Los bonos del Tesoro de EE. UU. y los MBS de agencias representan alrededor del 70% del U.S. Agg. Tanto los bonos del Tesoro como los MBS están respaldados por el gobierno de EE. UU., no ofrecen rentabilidad del diferencial de crédito y tienden a ser activos de mayor duración. Por lo tanto, como se muestra en el gráfico 2, las carteras similares al U.S. Agg están muy expuestas al riesgo de tipos de interés, mientras que ofrecen poca exposición al riesgo de diferencial de crédito.

Los gestores de carteras multisectoriales pueden tratar de lograr un equilibrio entre el riesgo de tipos de interés y el riesgo de diferencial de crédito, lo que hace que la fuente de rendimiento de una cartera sea menos unidimensional. Este equilibrio también puede ayudar a mejorar las rentabilidades ajustadas al riesgo, ya que los tipos y los diferenciales se han correlacionado históricamente de manera negativa cuando la inflación está por debajo del 3%. (Una correlación negativa puede reducir la volatilidad general, ya que el aumento de los tipos puede verse compensado en cierta medida por una reducción de los diferenciales de crédito, y viceversa).

Gráfico 2: Desglose de los factores de riesgo (sep. 2019 – sep. 2024)

Las carteras multisectoriales pueden ofrecer una combinación más equilibrada de los factores de riesgo.

Fuente: Bloomberg, Janus Henderson Investors, a 31 de octubre de 2024.

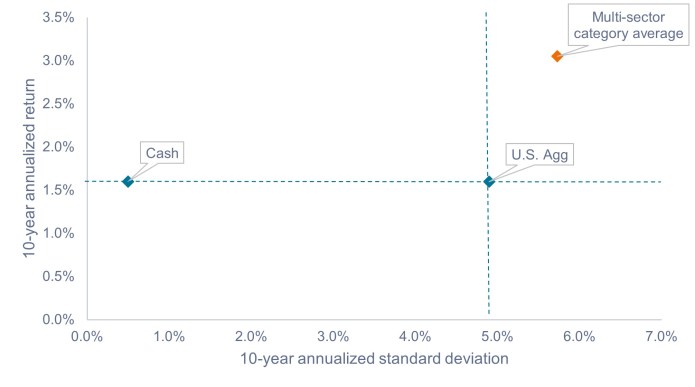

3. Los fondos multisectoriales han generado históricamente mejores rentabilidades a largo plazo

Como se muestra en el gráfico 3, en los últimos 10 años, la categoría multisectorial ha proporcionado casi el doble de la rentabilidad del U.S. Agg y del efectivo sobre una base anualizada, con una volatilidad solo marginalmente mayor que la del U.S. Agg. En nuestra opinión, la rentabilidad superior indica la ventaja de contar con flujos de renta diversificados y un mejor equilibrio entre el diferencial de crédito y el riesgo de tipos de interés.

Es importante destacar que el gráfico 3 muestra el riesgo y la rentabilidad de toda la categoría multisectorial. Debido a que muchos de los fondos de la categoría se gestionan activamente, existe un alto nivel de dispersión entre su grupo de homólogos. Mientras que algunos gestores han quedado rezagados con respecto a la media, otros han obtenido una rentabilidad superior de manera consistente. Creemos que es vital que los inversores lleven a cabo una diligencia debida adecuada a la hora de contratar a un gestor en el espacio multisectorial, ya que los resultados pueden verse muy influenciados por la selección de gestor.

Gráfico 3: Rentabilidades históricas y volatilidad (2014 – 2024)

Fuente: Bloomberg, Morningstar, Janus Henderson Investors, a 31 de octubre de 2024. Rentabilidades pasadas no predicen rendimientos futuros.

En resumen

En nuestra opinión, es vital que los inversores maximicen los ingresos por unidad de riesgo dentro del entorno actual de diferenciales ajustados. La categoría multisectorial ofrece un rendimiento atractivo de un dígito medio-alto, una prima saludable sobre el aproximadamente 4,5% disponible en efectivo o en el U.S. Agg.

Además, creemos que en 2025 será clave la asignación a sectores que cotizan a valoraciones relativas más baratas, como es el caso de los préstamos frente al high yield o de las CLO y los valores respaldados por activos frente a los corporativos. Un enfoque multisectorial puede ayudar a los inversores a acceder mejor a la amplia gama de oportunidades disponibles en los mercados de renta fija para no desaprovechar oportunidades de rendimiento.

El índice Bloomberg U.S. Aggregate Bond mide de forma generalizada del mercado de bonos corporativos investment grade sujetos a fiscalidad, de tipo fijo, denominados en dólares estadounidenses.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Bono global de crédito: Un bono típicamente emitido por gobiernos o empresas que se percibe que tienen un riesgo relativamente bajo de incumplimiento de pagos, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

La desviación estándar mide la volatilidad histórica. Una desviación estándar más alta implica una mayor volatilidad.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del gobierno. Las letras del Tesoro y los bonos del Gobierno de EE. UU. Están garantizados por la plena fe y el crédito del Gobierno de Estados Unidos, se considera que están generalmente libres de riesgo de crédito y suelen tener rendimientos más bajos que otros valores.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

Información importante

Las carteras de inversión gestionadas activamente están sujetas al riesgo de que las estrategias de inversión y el proceso de investigación empleados no produzcan los resultados previstos. Por consiguiente, una cartera puede obtener un rendimiento inferior al de su índice de referencia o al de otros productos de inversión con objetivos de inversión similares.

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

Los derivados pueden ser más volátiles y sensibles a los cambios económicos o del mercado que otras inversiones, lo que podría dar lugar a pérdidas que excedan el capital inicial de la inversión y se agranden debido al apalancamiento.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Valores respaldados por hipotecas (MBS): valores titulizados (o «respaldados») por un conjunto de hipotecas. Los inversores reciben pagos periódicos derivados de las hipotecas subyacentes, similares a los cupones de los bonos. Los valores respaldados por hipotecas pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Activos de riesgo: valores financieros que pueden estar sujetos a movimientos significativos de precios (es decir, conllevan un mayor grado de riesgo). Los ejemplos incluyen acciones, materias primas, bonos inmobiliarios de menor calidad o algunas monedas.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

6 minutos de lectura

Aspectos destacados:

- Es probable que las ventajas imperantes que representan la fortaleza de la economía estadounidense y el ciclo de rebajas de los tipos de la Reserva Federal (Fed) impulsen las rentabilidades de la renta fija en el próximo año.

- La categoría multisectorial ofrece un rendimiento atractivo de un dígito medio-alto y creemos que un enfoque multisectorial puede ofrecer mejor acceso a la amplia gama de oportunidades disponibles en los mercados de renta fija.

- Además, creemos que en 2025 será clave la asignación a sectores que cotizan a valoraciones relativas más baratas, como es el caso de los préstamos frente al high yield o de las obligaciones de préstamos garantizados y los valores respaldados por activos frente a los corporativos.

Perspectivas