Ampliando la apertura: Inversión en multiactivos en una fase avanzada del ciclo económico

Adam Hetts, director global de Multiactivos, sostiene que los inversores deben equilibrar las oportunidades que ofrece la extensión del ciclo económico con los riesgos que plantean la incertidumbre política y las altas valoraciones a la hora de calcular las asignaciones de cartera en 2025.

8 minutos de lectura

Aspectos destacados:

- En el entorno de una fase avanzada del ciclo económico, existen oportunidades para aumentar los riesgos que se asumen, siempre que se tengan en cuenta las valoraciones e identifiquen qué segmentos del mercado pueden beneficiarse de una política de apoyo.

- Aunque la trayectoria de las bajadas de tipos de la Reserva Federal (Fed) es más leve de lo previsto, la economía mundial sigue estando preparada para beneficiarse de una política monetaria menos restrictiva y de un mayor estímulo por parte de China.

- En nuestra opinión, puede añadirse riesgo ampliando la exposición a la renta variable para incluir valores más sensibles y apalancados desde el punto de vista económico, y seleccionando bonos high yield con flujos de ingresos atractivos y una menor exposición a la volatilidad de los tipos.

El año pasado estuvo marcado por importantes elecciones en las principales democracias y porque la economía mundial continuó su ajuste a un régimen de tipos de interés más alto del experimentado durante gran parte de los últimos 15 años. Las consecuencias de estos acontecimientos se sentirán hasta bien entrado 2025.

También se extiende su influencia un ciclo económico resistente. Si bien la saludable economía estadounidense desafió las expectativas mientras la Fed luchaba contra la inflación, el crecimiento económico ahora debe equilibrar el optimismo en torno a las rebajas de los tipos con los riesgos a la baja, si las rebajas anticipadas no se materializan por completo. Está por determinarse el grado en que un cambio en la política del gobierno entrante de Estados Unidos podría afectar el crecimiento interno y mundial. Otro posible obstáculo para la economía mundial es un estímulo más agresivo en China.

Si bien muchos de estos acontecimientos serán bien recibidos por los inversores, el ciclo económico mundial sigue en una fase avanzada y, de asumirse mayores riesgos, hay que actuar con prudencia. El aumento de las valoraciones de los activos de mayor riesgo tras las elecciones estadounidenses limita la tolerancia al riesgo. A medida que diverge la política monetaria mundial y la ampliación económica afecta en diversos grados a los sectores, los inversores deben tratar de equilibrar la capacidad de un valor de beneficiarse de la extensión del ciclo con su valoración.

El factor macroeconómico: ciclos divergentes

La racha de la economía estadounidense de superar a otros países avanzados parece que continuará ahora que la Fed ha comenzado a reducir el coste del capital. Sin embargo, este no es el entorno de riesgo tajante que suele asociarse a la llegada de un nuevo ciclo. El empleo ha demostrado ser duradero, pero la tendencia, a pesar de los efectos temporales de los recientes disturbios, ha sido a la baja. El aumento de la morosidad de los consumidores representa otra área de preocupación.

Nos mantenemos neutrales con respecto a Europa, a pesar de las señales de estabilización del consumo. Los bancos centrales de la región fueron más adelantados que la Fed en bajar los tipos, pero eso se debió a la necesidad. China, por otro lado, podría salir de su prolongado estupor ahora que el gobierno central ha iniciado más acciones para hacer frente a los problemas estructurales. Además, las valoraciones de la renta variable del país no reflejan lo que consideramos un entorno de mejora de los beneficios.

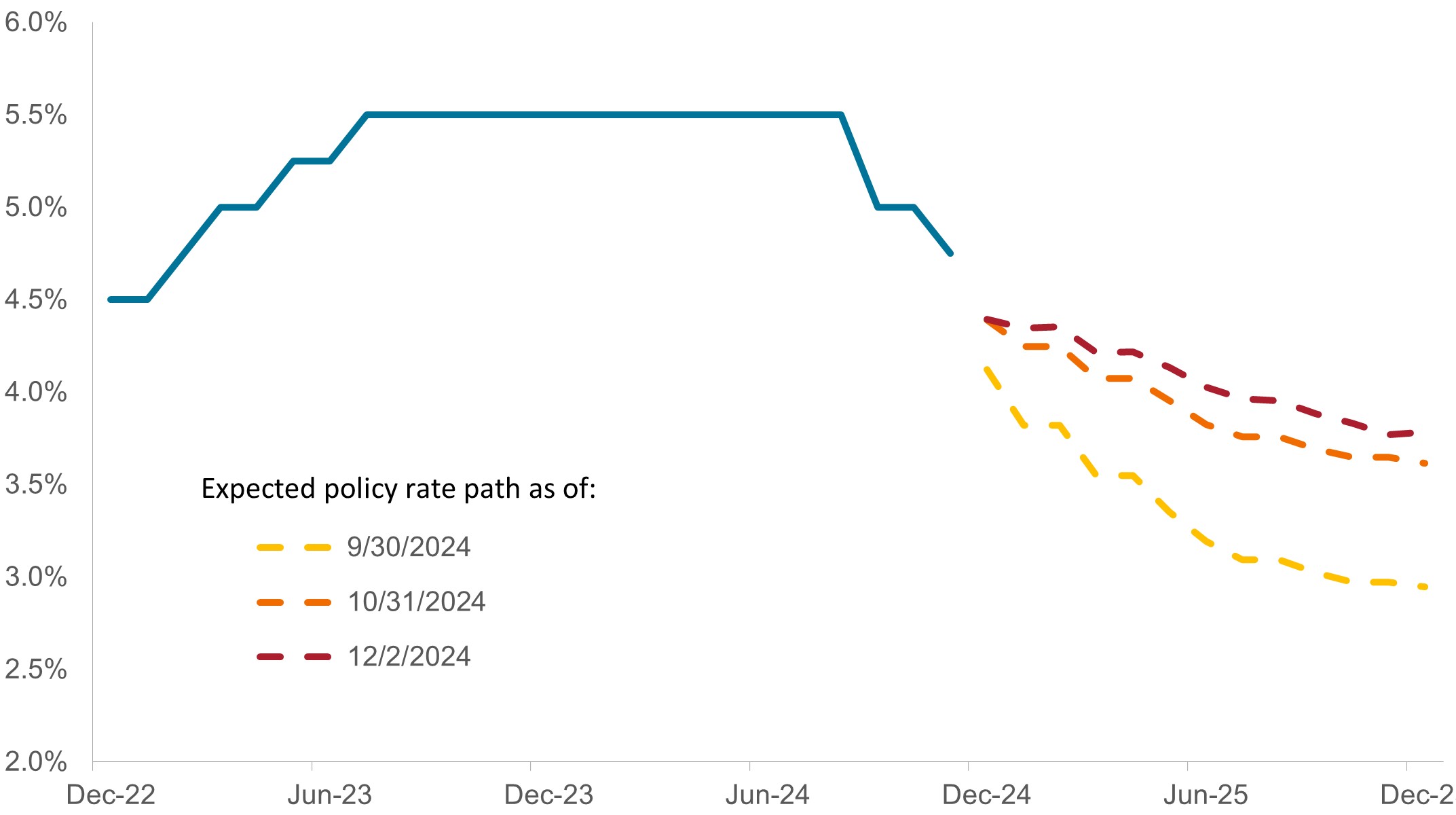

Evolución de las expectativas del mercado sobre el tipo de interés oficial de la Fed a un día

Si bien las expectativas revisadas al alza de los mercados con perspectivas de futuro para el tipo de fondos federales pueden verse como un voto de confianza a la extensión del ciclo económico, también significa que es probable que los costes de endeudamiento no caigan a los niveles anticipados anteriormente.

Fuente: Bloomberg, Janus Henderson Investors, a 15 de noviembre de 2024.

Cualquier cambio en la política económica de Estados Unidos sin duda repercutirá en el sector corporativo y los mercados financieros. La desregulación, el impuesto de sociedades y otros aspectos pro-crecimiento de la agenda del gobierno entrante serían favorables a los activos de mayor riesgo. Sin embargo, los aranceles, otras iniciativas políticas o las decisiones relativas a la dotación de personal pueden presentar riesgos para el crecimiento.

El financiero y el energético se han destacado como dos sectores que podrían beneficiarse de una supervisión más relajada. Las perspectivas para el sector tecnológico se encuentran más matizadas, ya que se ciernen sobre él cuestiones acerca del tamaño y el alcance de los gigantes de la industria y las protecciones otorgadas a las plataformas de redes sociales. Muchos sectores podrían beneficiarse de un clima más favorable a las fusiones y adquisiciones.

Los obstáculos para que los bienes y el capital fluyan de manera eficiente tienden a ser inflacionarios y el deterioro de la posición fiscal de Estados Unidos podría estimular la inflación y ejercer presión al alza sobre los tipos de interés a más largo plazo. Las iniciativas a favor del crecimiento darían fruto si la tasa de expansión económica superara el coste del capital, pero es probable que ese listón se eleve si la política comercial y fiscal hace subir los tipos de interés.

Renta variable: Equilibrio entre los obstáculos y las valoraciones

Aunque una extensión del ciclo debería ser propicia para los activos de mayor riesgo, creemos que, en el caso de la renta variable, es preferible una rotación modesta dentro de la clase de activos a aumentar la exposición general a la renta variable a expensas de la renta fija core. Las rebajas de los tipos beneficiarán a las empresas de pequeña capitalización que tienden a tener más deuda. Dado que dependen menos de los costes de endeudamiento, las empresas de mediana capitalización no necesariamente necesitan tipos más bajos para disfrutar de las ventajas de la expansión económica. La extensión de la reforma tributaria de 2018 probablemente respaldará los beneficios en todo el sector corporativo.

Las valoraciones son elevadas y el ratio precio-beneficio de la mayoría de los segmentos de la renta variable se sitúa en el cuartil superior de su media a largo plazo. A pesar de la posibilidad de ampliar el crecimiento económico, las acciones value son una de las pocas categorías en las que las estimaciones de beneficios todavía tienen un potencial de crecimiento significativo en sus valoraciones. Además, aunque la mayor participación en el repunte de la renta variable es un avance positivo, los inversores no deberían perder de vista la continua capacidad de los 7 magníficos para superar las expectativas y justificar sus valoraciones persistentemente altas.

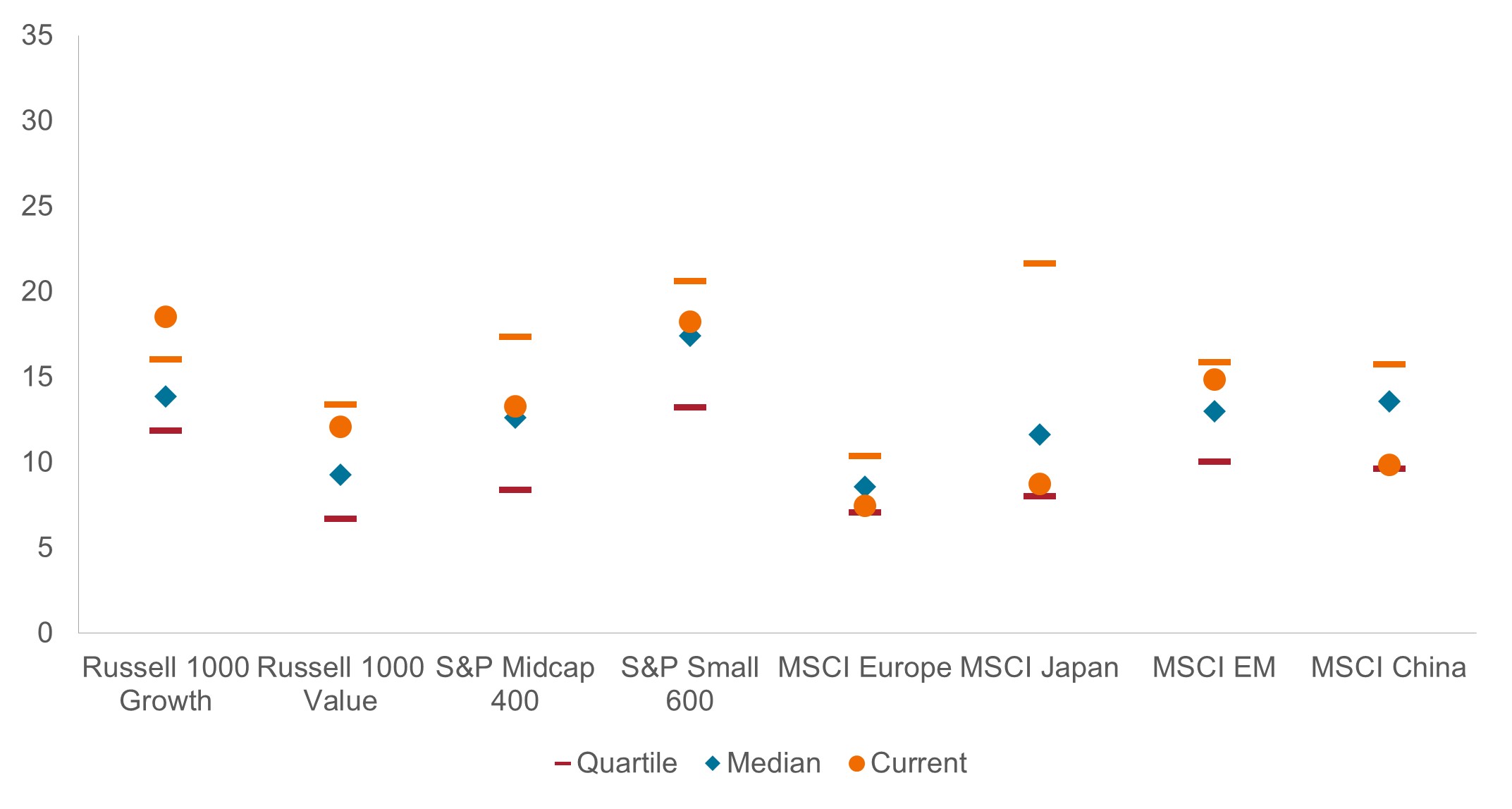

Previsiones de crecimiento de los beneficios mundiales a 12 meses

Aunque las estimaciones de los beneficios en EE. UU. están por encima de los promedios a largo plazo, al igual que lo están los múltiplos precio-beneficio en la mayoría de los mercados, las expectativas más modestas para los valores de fuera de EE. UU. indican que los beneficios pueden tener potencial de crecimiento de sus valoraciones.

Fuente: Bloomberg, Janus Henderson Investors, a 15 de noviembre de 2024.

Una situación ya precaria para las acciones europeas podría empeorar si se acelera la desglobalización. Aun así, el consumo dentro de la región indica brotes verdes. Además, el estímulo chino podría suponer una tabla de escape para los exportadores de bienes de capital y productos de lujo de Europa. En Japón, cualquier beneficio al consumo derivado de la apreciación del yen podría verse atenuado por los obstáculos en su importante sector exportador.

Renta fija: sortear un entorno alcista y más ajustado

El precio de la batalla contra la inflación fue elevado para los inversores en renta fija. Pero habiendo dejado atrás la mayor parte de esa batalla, el nuevo (y más alto) rango de rendimiento de los bonos a nivel mundial ha dejado a la clase de activos en una mejor posición para generar ingresos constantes, diversificación hacia activos de mayor riesgo y, en ciertas jurisdicciones, una revalorización potencial del capital.

En EE. UU., la curva de rendimiento de los bonos del Tesoro se reajustó a niveles más altos y se volvió más pronunciada tras las elecciones de noviembre. Si resulta correcto el pronóstico del mercado sobre unas rebajas notablemente menores de los tipos, los bonos a corto plazo habrán perdido una ventaja prometedora. En solo unas pocas semanas, el tipo terminal previsto para este ciclo se ha restablecido a un rango materialmente más alto del 3,5% al 4%. Aunque ya han sufrido ventas masivas, los rendimientos de los bonos a más largo plazo podrían enfrentarse a una presión adicional si el crecimiento económico sigue sorprendiendo al alza o si las políticas comerciales y los sólidos salarios resultan inflacionistas.

La deuda corporativa presenta valoraciones elevadas y la diferencia entre sus rendimientos y los de sus índices de referencia libres de riesgo es la más ajustada desde 1997. Los probables candidatos para el aumento de la asignación en este espacio serían los emisores de high yield de mayor calidad, ya que esta categoría proporciona más carry, así como un mayor colchón de rendimiento, y se beneficiará de menores costes de endeudamiento. La tendencia a la baja de los impagos corporativos indica que los emisores han soportado el período más intenso de condiciones financieras restrictivas. Con los diferenciales actuales, no se puede ignorar la sensibilidad a los tipos de interés de la deuda investment grade en un mercado de bonos del Tesoro que sigue siendo volátil. Por el contrario, la deuda titulizada parece presentar valoraciones más razonables y se beneficiará del aumento de los valores de sus activos subyacentes.

Diferenciales corporativos de EE. UU. y Europa

Las rebajas de los tipos de la Fed y la resistencia del sector empresarial han hecho que las valoraciones de los bonos sigan altas, pero dentro del espacio, la emisiones de high yield tienen el potencial de proporcionar un carry adicional y menos sensibilidad a los movimientos en un mercado de tipos aún volátil.

Fuente: Bloomberg, Janus Henderson Investors, a 15 de noviembre de 2024.

Fuera de Estados Unidos, los diversos futuros económicos y políticas monetarias crean oportunidades. Es probable que Europa, por ejemplo, no tenga más remedio que continuar su rumbo de flexibilización. Sin embargo, los tipos más altos en Estados Unidos y la consiguiente fortaleza del dólar supondrían dificultades para los emisores de mercados emergentes que dependen del financiamiento en la moneda estadounidense.

Carry es la renta adicional que se obtiene por mantener un valor mejor remunerado en relación con otro.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

El exceso de rentabilidad indica el grado en que una inversión ha superado o ha tenido una rentabilidad inferior a la de un índice.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

Información importante

Los sectores energéticos pueden verse afectados considerablemente por las fluctuaciones en los precios de la energía y la oferta y demanda de combustibles, la conservación, el éxito de los proyectos de prospección, los impuestos y otros reglamentos gubernamentales.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los servicios financieros pueden verse muy afectados por una amplia regulación gubernamental, sujetos a cambios relativamente rápidos debido a las distinciones cada vez más imprecisas entre los segmentos de servicios, así como por la disponibilidad y el coste de los fondos de capital, los cambios en los tipos de interés, la tasa de impago de la deuda de las empresas y los consumidores, y la competencia de precios.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Los valores extranjeros están sujetos a riesgos adicionales, como las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad, la menor liquidez y las diferentes normas financieras y de información, que son mayores en mercados emergentes.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

8 minutos de lectura

Aspectos destacados:

- En el entorno de una fase avanzada del ciclo económico, existen oportunidades para aumentar los riesgos que se asumen, siempre que se tengan en cuenta las valoraciones e identifiquen qué segmentos del mercado pueden beneficiarse de una política de apoyo.

- Aunque la trayectoria de las bajadas de tipos de la Reserva Federal (Fed) es más leve de lo previsto, la economía mundial sigue estando preparada para beneficiarse de una política monetaria menos restrictiva y de un mayor estímulo por parte de China.

- En nuestra opinión, puede añadirse riesgo ampliando la exposición a la renta variable para incluir valores más sensibles y apalancados desde el punto de vista económico, y seleccionando bonos high yield con flujos de ingresos atractivos y una menor exposición a la volatilidad de los tipos.