Aspectos destacados:

- La economía estadounidense sigue resistiendo bien y los bancos centrales están rebajando los tipos, por lo que quizá sea demasiado pronto para dar por concluida la racha positiva de los bonos high yield, puesto que a las empresas debería empezar a resultarles más fácil refinanciarse.

- La subida de las acciones chinas demuestra la rapidez con que el mercado puede reevaluar el potencial de una clase de activos, y estamos viendo algo similar en el sector de las telecomunicaciones, una parte hasta ahora poco apreciada del mercado de bonos high yield.

- Los rendimientos que ofrecen los bonos high yield deberían seguir atrayendo a los inversores en un entorno de tipos a la baja, pero con diferenciales relativamente ajustados, los inversores deben evaluar cuidadosamente los fundamentos de los emisores de deuda corporativa.

Una sensación frecuente entre la comunidad inversora es que, dado que los bancos centrales se han pasado a recortar los tipos, la inflación debe estar controlada y ahora la nueva preocupación gira en torno a la bonanza económica. En este contexto, tiene sentido subir en la escala de calidad en bonos corporativos, porque estarás más expuesto a bonos con mayor sensibilidad a los tipos de interés y menos a activos sensibles al crédito.

Aunque no discrepamos con la premisa central de este argumento, sí creemos que falla cuando se aplica de manera simplista. En los últimos 24 meses podría haberse elaborado fácilmente un argumento convincente que respaldara una recesión inminente (curvas de tipos invertidas, índices de gestores de compras débiles, confianza de los consumidores discreta) y haber evitado por completo los bonos high yield. Hacerlo habría sido costoso, ya que los bonos high yield globales, representados por el índice ICE Global High Yield Bond, ofrecieron una rentabilidad total en dólares estadounidenses del 31,9% durante los 24 meses anteriores al 30 de septiembre de 2024.1

Los altos rendimientos suponen un buen comienzo

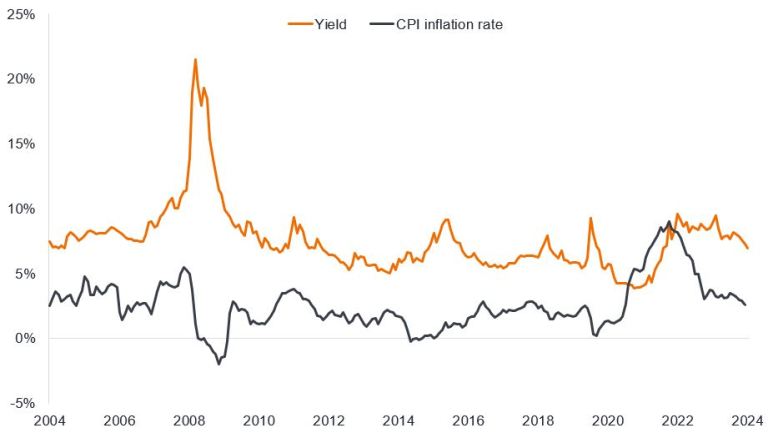

Parte de esa fuerte rentabilidad provino de las plusvalías, pero casi el 60% vino de los ingresos. En repetidas ocasiones a lo largo de la historia, son los ingresos los que suelen impulsar la rentabilidad a largo plazo de los activos. En la actualidad, el mercado high yield estadounidense rinde aproximadamente un 7,0% y su homólogo europeo un 5,8%.2 Estos no son los rendimientos más generosos, pero tampoco son mediocres, desde luego no con los niveles de inflación actuales. Un vistazo rápido al rendimiento del mercado high yield estadounidense frente a la inflación del país (índice de precios al consumo subyacente) sugiere que los niveles actuales de rendimiento se sitúan en torno a la norma de los últimos 20 años, aparte de los picos que surgen en las crisis.

Gráfico 1: Rendimiento de los bonos high yield de EE. UU. frente a la inflación estadounidense

Fuente: LSEG Datastream, ICE BofA US High Yield Index, yield to worst, Oficina de Estadísticas Laborales, tasa de inflación del Índice de Precios al Consumo (IPC) de EE. UU., variación porcentual interanual, en términos desestacionalizados, del 30 de septiembre de 2004 al 30 de septiembre de 2024. Yield to worst es el rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incurran en impago; tiene en cuenta características especiales, como las opciones de compra (que otorgan a los emisores el derecho de rescatar o reembolsar un bono en una fecha específica). Los rendimientos pueden variar con el tiempo y no están garantizados.

Los diferenciales son estrechos, pero ¿podrían estrecharse aún más?

Lo que determina si las valoraciones de los bonos high yield parecen caras es el nivel de los diferenciales de crédito, pero no porque se encuentren en el extremo más estrecho (o bajo) de su rango significa que no puedan seguir estrechándose. Cabe recordar que el diferencial de crédito es la diferencia de rendimiento entre un bono corporativo y su equivalente de deuda pública. Esencialmente representa la parte del rendimiento de un bono corporativo que refleja la compensación adicional que los inversores desean recibir por asumir el riesgo de prestar su dinero a esa empresa. Un aterrizaje suave es el tipo de entorno que podría permitir un estrechamiento adicional de los diferenciales, ya que un crecimiento económico moderado debería permitir mantener los flujos de caja y reducir el riesgo de que los bancos centrales vuelvan a subir los tipos de interés.

Los diferenciales se amplían cuando los inversores exigen una mayor compensación por poseer bonos. En este momento, los diferenciales estrechos son la forma que tiene el mercado de anunciar que los inversores se sienten razonablemente cómodos aceptando el riesgo de crédito (el riesgo de que un prestatario corporativo no pueda atender los pagos de su deuda). Esto queda patente en la emisión de bonos, donde la oferta de bonos corporativos ha sido atendida por una fuerte demanda de los inversores. En los nueve primeros meses de 2024, las empresas han emitido 74.000 millones de euros en bonos high yield no financieros en Europa, un 97% más que en el mismo periodo del año pasado, mientras que en EE.UU. se han emitido unos 235.000 millones de dólares, un 74% más.3 El hecho de que las empresas puedan acceder a los mercados está ayudando a mantener la tasa de impago relativamente baja, teniendo en cuenta que acabamos de salir de un ciclo de endurecimiento.

Los niveles de diferenciales pueden entenderse como una compensación por el riesgo fundamental (riesgo para los flujos monetarios de las empresas que procede de factores de crecimiento económico más generales o de factores exclusivos de esa empresa) y el riesgo de liquidez (capacidad de una empresa para refinanciarse, normalmente influida por la oferta/demanda de bonos y el entorno fomentado por los bancos centrales).

En el ámbito de los fundamentales, estamos obteniendo datos dispares. Los datos económicos de EE.UU. se han mostrado resistentes, pero los índices de directores de compras europeos (que indican los niveles de actividad empresarial), han sido anémicos.

En cuanto a la liquidez, los tipos de interés están bajando a ambos lados del Atlántico. En EE. UU., los últimos datos del indicador de inflación preferido de la Reserva Federal estadounidense (Fed) (Gastos de Consumo Personal) se situaron en el 2,2% interanual en agosto de 2024 en términos de inflación general (2,7% en inflación subyacente, que excluye los precios volátiles de los alimentos y la energía).4 Eso está cerca del objetivo de inflación del 2% de la Fed, lo que le brinda flexibilidad para recortar los tipos de manera decidida si la economía se debilita. El recorte de 50 puntos básicos de los tipos de interés aplicado por la Fed en septiembre demuestra que la Fed está dispuesta a ser proactiva para atajar cualquier deterioro económico. Con el ciclo de recortes de tipos ya en marcha, la presión sobre las ratios de cobertura de intereses disminuye.

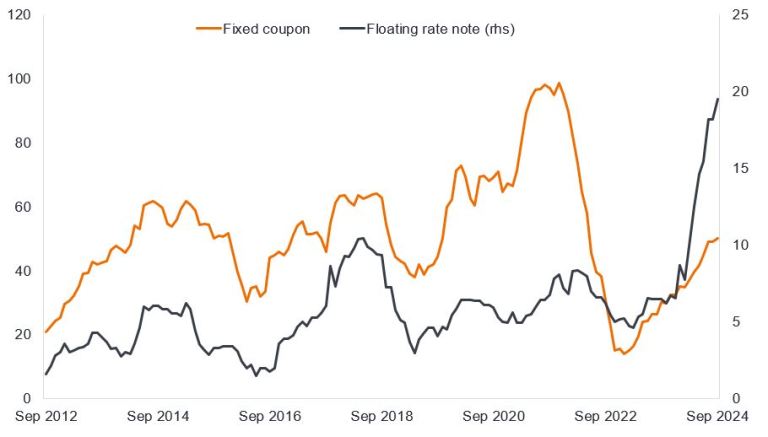

En Europa, estamos asistiendo a una proporción cada vez mayor de emisores de bonos high yield que optan por pagarés a tipo variable. Se trata de bonos que llegan con un tipo de interés variable (flotante) en lugar de un cupón fijo. El emisor obtiene un beneficio cuando el tipo se reduce a medida que los bancos centrales recortan los tipos oficiales. Esto permitiría una transmisión más rápida desde una política monetaria laxa y sus efectos podrían hacerse notar incluso antes, dada la posibilidad de que el Banco Central Europeo adelante los recortes de tipos.

Gráfico 2: Oferta de preferentes no financieros high yield europeos (miles de millones de euros)

Fuente: Radar de bonos, Morgan Stanley Research, emisión en los últimos 12 meses, de septiembre de 2012 a septiembre de 2024.

Revisión positiva de la calificación

Al principio dijimos que los bonos high yield no son universalmente deseados. Los inversores ven atractivo el rendimiento que ofrecen, pero desconfían de sus estrechos diferenciales. Esto se debe, en parte, a una preferencia por los activos sensibles a los tipos de interés frente al crédito, así como a una cierta reducción del riesgo en previsión de las elecciones de EE. UU. Esto es bueno, en nuestra opinión. Si se favoreciera el high yield en detrimento del crédito global, la clase de activos sería más vulnerable a las ventas masivas. Tal y como están las cosas ahora, el high yield se encuentra en el grupo que los asignadores de activos ve con cautela.

Lo mismo podría haberse dicho de la renta variable china hasta el mes pasado. Las acciones chinas se dispararon más de un 20% en cuestión de días a finales de septiembre en respuesta a los anuncios de estímulos por parte de las autoridades chinas.5

Algo similar ha ocurrido con los bonos high yield emitidos por empresas de telecomunicaciones (telecos). En las últimas semanas hemos visto movimiento de fusiones y adquisiciones en el mercado de las telecos, ya que Verizon presentó una oferta de compra de Frontier Communications, una compañía que esencialmente complementa a Verizon con algunos activos de red de fibra que le vendió en 2017. La operación pendiente favorece a los bonos de Frontier que previsiblemente serán refinanciados por Verizon, entidad que ostenta una calificación crediticia más sólida. Mientras, en el sector de medios de comunicación, DIRECTV ha presentado una oferta para adquirir el negocio de distribución de video de EchoStar, DISH. Al mismo tiempo, AT&T venderá su participación del 70% en DIRECTV para liberar efectivo, en parte con la idea de reinvertir en conectividad de fibra.

Aunque la actividad de fusiones y adquisiciones tiene el potencial de crear sinergias y reducir costes, creemos que parte de esta revisión de calificación puede estar ligada al tema de la inteligencia artificial (IA) y a la mayor necesidad de transferencia de datos. Las redes de fibra se están revalorizando al ser una herramienta de transmisión útil. Esto significa que una empresa de alto rendimiento como el negocio de redes de fibra Lumen, que se excedió en su expansión y apalancó excesivamente su balance, en nuestra opinión, ahora tiene un considerable potencial de crecimiento porque cuenta con los activos tangibles de una red de fibra global.

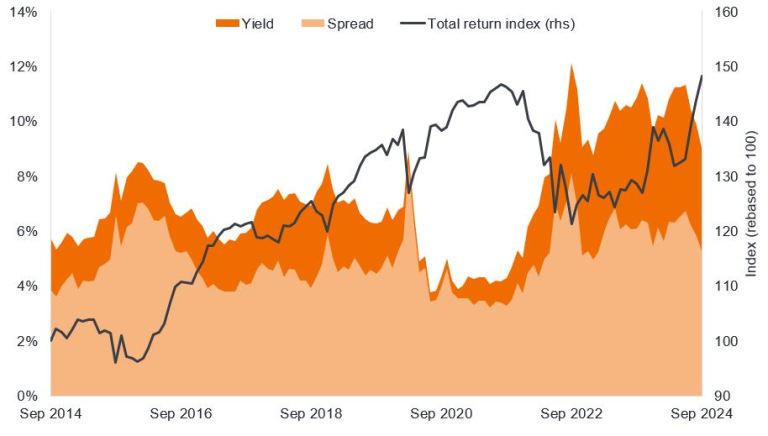

Tanto si se trata de una consolidación como de una revaloración de los activos de una empresa, parece que el sentimiento del mercado hacia los activos de telecomunicaciones, en particular los de fibra, se ha vuelto más favorable, lo que ha provocado un descenso de los diferenciales y un aumento de los precios de los bonos al desplomarse los rendimientos en el sector. Solo durante el tercer trimestre de 2024, el sector de las telecomunicaciones del mercado high yield estadounidense cosechó una rentabilidad del 11%.6 Sin embargo, los rendimientos y los diferenciales siguen siendo elevados, lo que podría ofrecer la perspectiva de nuevas ganancias.

Gráfico 3: El sector de las telecomunicaciones high yield estadounidense ha obtenido excelentes resultados en los últimos meses

Fuente: Bloomberg, ICE BofA US High Yield Telecommunications Index, yield to worst, diferencial ajustado por opciones respecto a la deuda pública, índice de rentabilidad total en dólares estadounidenses, de septiembre de 2014 a septiembre de 2024. Los rendimientos pueden variar y no están garantizados. La rentabilidad pasada no predice rentabilidades futuras.

Due diligence

En conjunto, creemos que ser cautos respecto al segmento high yield puede salir mal, ya que (dejando a un lado la geopolítica) la racha positiva que atraviesa este segmento podría continuar mientras la economía estadounidense resista. Eso no significa ser complacientes. Debemos ser conscientes de que el riesgo idiosincrásico siempre está presente y que los bonos high yield tienen una calificación de menor calidad por una razón. Existen desafíos, pero pueden abordarse, y se están abordando, lo que explica las tasas de impago relativamente bajas que se registraron durante el ciclo de endurecimiento más reciente.

Sin embargo, también debemos reconocer que algunos bonos pasarán apuros. Entre los bonos con calificación CCC, el montante de efectivo disponible para cubrir los costes de la deuda es bajo, y muchas empresas están quemando efectivo de forma activa. Aunque pueden reducir el gasto en bienes de equipo (capex) para liberar efectivo hasta cierto punto, incluso eso tiene consecuencias negativas, ya que los ahorros de una empresa en capex son la pérdida de ingresos de otra.

La estrechez de los diferenciales implica que hay poco margen para la decepción, por lo que los resultados empresariales, junto con los datos económicos, cobrarán especial importancia. Por ahora, los datos económicos siguen apuntando a un aterrizaje suave y los recortes de tipos aplicados por los bancos centrales deberían ayudar a reducir los rendimientos de los bonos. En promedio, los bonos high yield suelen tener vencimientos más cortos que los bonos de crédito global, por lo que un descenso en el tramo corto de la curva de tipos podría ayudar a impulsar las rentabilidades totales y reducir los costes de refinanciación.

De momento, los recortes de tipos se han efectuado en respuesta al descenso de la inflación y como medida de precaución para protegerse frente al deterioro económico. Siempre que esta situación se mantenga, creemos que el segmento high yield seguirá ofreciendo rendimientos atractivos dentro de una cartera diversificada.

1Fuente: Bloomberg, índice ICE BofA Global High Yield, rentabilidad total en dólares estadounidenses, del 30 de septiembre de 2022 al 30 de septiembre de 2024. La rentabilidad histórica no predice rentabilidades futuras. 2Fuente: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, 30 de septiembre de 2024. Los rendimientos pueden variar con el tiempo y no están garantizados. 3Fuente: Morgan Stanley Research, año en curso hasta el 30 de septiembre de 2024.

4Fuente: Oficina de Análisis Económico. Gasto en consumo personal de EE. UU., desestacionalizado, variación porcentual interanual hasta el 31 de agosto de 2024.

5Fuente: LSEG Datastream, MSCI China Index, rentabilidad total en dólares estadounidenses, del 23 de septiembre de 2024 al 30 de septiembre de 2024. La rentabilidad histórica no predice rentabilidades futuras. 6Fuente: Bloomberg, ICE BofA US High Yield Telecommunications Index, rentabilidad total en dólares estadounidenses desde el 30 de junio de 2024 hasta el 30 de septiembre de 2024. La rentabilidad histórica no predice rentabilidades futuras.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Las rentabilidades pasadas no predicen rentabilidades futuras. No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se ha de suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

El índice ICE BofA Euro High Yield replica la deuda corporativa denominada en euros con calificación inferior a crédito global emitida públicamente en los mercados nacionales de eurobonos.

El índice ICE BofA US High Yield replica la deuda corporativa denominada en dólares estadounidenses con calificación inferior a crédito global emitida públicamente en el mercado interno de EE. UU.

El índice ICE BofA Global High Yield replica la deuda corporativa denominada en USD, CAD, GBP y EUR con calificación inferior a crédito global emitida públicamente en los principales mercados nacionales o de eurobonos.

El índice ICE BofA US High Yield Telecommunications es un subconjunto del índice ICE BofA US High Yield que incluye todos los valores de los emisores de telecomunicaciones.

El índice MSCI China recoge una representación de empresas de capitalización grande y mediana de la renta variable china.

Puntos básicos: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%.

Call: un bono rescatable es un bono que puede ser redimido (rescatado) anticipadamente por el emisor antes de la fecha de vencimiento.

Inversión en activo fijo (capex): dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y promover el crecimiento futuro.

Flujo de efectivo: La cantidad neta de efectivo y equivalentes de efectivo transferidos dentro y fuera de una empresa.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Los fundamentos corporativos son los factores subyacentes que contribuyen al precio de una inversión. En el caso de una empresa, esto puede incluir el nivel de deuda (apalancamiento) de la empresa, su capacidad para generar efectivo y su capacidad para pagar esa deuda.

Cupón: Pago periódico de intereses que se abona por mantener un bono, descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Por ejemplo, S&P clasifica los bonos de crédito global desde AAA (el nivel más alto) hasta BBB y los bonos de alto rendimiento desde BB hasta CCC en términos de calidad decreciente y mayor riesgo, es decir, los prestatarios con calificación CCC tienen un mayor riesgo de incumplimiento.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación. Tenga en cuenta que la diversificación no garantiza ganancias ni elimina el riesgo de experimentar pérdidas.

Reserva Federal (Fed): El banco central de EE.UU. que determina su política monetaria.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Riesgo idiosincrásico: Factores que son específicos de una empresa en particular.

Inflación: Tasa a la que suben los precios de los bienes y servicios en la economía. El Índice de Precios al Consumo es una medida de inflación que examina la variación de precios de una cesta de bienes y servicios de consumo a lo largo del tiempo. El Índice de Precios de Gastos de Consumo Personal es una medida de los precios que pagan las personas que viven en EE. UU. por adquirir bienes y servicios.

Ratio de cobertura de intereses: Indicador que mide la capacidad de una empresa para cubrir los pagos de su deuda. Se puede calcular dividiendo las ganancias (antes de intereses e impuestos) entre el gasto por intereses de la deuda pendiente de una empresa.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Emisión: El acto de poner bonos a disposición de los inversores por parte de la empresa prestataria (emisora), normalmente a través de la venta de bonos al público o a instituciones financieras.

Aterrizaje: Un aterrizaje forzoso es cuando la economía se contrae con fuerza. Un aterrizaje suave es una desaceleración moderada de la economía en respuesta a una reducción controlada de la inflación.

Apalancamiento: el nivel de endeudamiento de una empresa. El apalancamiento es un término intercambiable para el apalancamiento: la relación entre el capital del préstamo de una empresa (deuda) y el valor de sus acciones ordinarias (capital); también se puede expresar de otras maneras, como la deuda neta como múltiplo de los beneficios, normalmente deuda neta/ebitda (beneficios antes de intereses, impuestos, depreciación y amortización). Un mayor apalancamiento equivale a mayores niveles de endeudamiento.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Los instrumentos de la política monetaria incluyen la fijación de los tipos de interés y el control de la oferta de dinero. El estímulo monetario es cuando el banco central aumenta la oferta monetaria y reduce los costes de endeudamiento. El endurecimiento monetario se da cuando un banco central actúa para frenar la inflación y ralentizar el crecimiento de la economía subiendo los tipos de interés y reduciendo la oferta monetaria.

Los Índices de Gerentes de Compras (PMI, por sus siglas en inglés) son una encuesta que actúa como una visión líder de la dirección predominante de las tendencias económicas, basada en la opinión de los gerentes de diferentes industrias.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Curva de tipos: Una curva de tipos traza los rendimientos (tipo de interés) de los bonos con igual calidad crediticia pero con diferentes fechas de vencimiento. Por lo general, los bonos con vencimientos más largos tienen rendimientos más altos. Una curva de tipos invertida se produce cuando los rendimientos a corto plazo son más altos que los rendimientos a largo plazo. Un pronunciamiento de la curva de tipos indica que la curva se vuelve más pronunciada desde la parte inferior izquierda (vencimientos más bajos) hasta la parte superior derecha (vencimientos más largos).

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.