Titulizados de EE. UU.: el precio que pagas determina el valor que obtienes

En sus perspectivas de mitad de año, los jefes de Construcción y Estrategia de Carteras (PCS) de EE. UU. y EMEA, Lara Castleton y Matthew Bullock, analizan cómo las disparidades de precios entre los bonos titulizados y corporativos de EE. UU. están creando oportunidades para los inversores.

4 minutos de lectura

Aspectos destacados:

- A pesar de que se está produciendo un aterrizaje suave de la economía estadounidense y de que los diferenciales de la deuda corporativa rozan sus niveles más ajustados de todos los tiempos, los diferenciales de los bonos titulizados continúan más cerca de sus medias a largo plazo.

- Como resultado de la disparidad de precios entre los bonos corporativos estadounidenses y los titulizados, la compra de activos titulizados a las valoraciones actuales ofrece a los inversores la posibilidad de obtener mayores rentabilidades, con menor dispersión, que sus homólogos corporativos más caros.

- Al centrarnos en hallar valor en los diferenciales, creemos que los inversores pueden optimizar la eficiencia de sus carteras y obtener rendimientos más altos sin tener que asumir un mayor riesgo de crédito.

A juzgar por los niveles relativos de los diferenciales, los mercados de bonos corporativos y titulizados discrepan con respecto el estado de la economía estadounidense y con el riesgo inherente a los mercados de crédito.

Como se muestra en el Gráfico 1, mientras que los diferenciales de los titulizados cotizan en torno a sus promedios a 10 años o más, los bonos corporativos cotizan cerca de sus niveles más estrechos de todos los tiempos. En otras palabras, los activos titulizados se están vendiendo a los inversores con un descuento significativo respecto a los corporativos.

JHI

Afortunadamente, en nuestra opinión, los inversores no necesitan predecir con exactitud el futuro de la economía estadounidense para beneficiarse de esta situación, sino que pueden tratar de aprovecharse de esto mediante una simple operación de valor relativo.

Gráfico 1: Los sectores de titulizados cotizan a valoraciones atractivas frente a los bonos corporativos

Clasificación por percentil de diferenciales ajustados a opciones (OAS) (10 años)

Fuente: Bloomberg, Morningstar y Janus Henderson Investors, a 31 de mayo de 2024. Índices utilizados para representar las clases de activos: corporativos IG = Bloomberg US Corporate Bond Index; High Yield = Bloomberg US Corporate High Yield Bond Index; MBS de agencias = Bloomberg US Mortgage-Backed Securities Index; ABS = Bloomberg Aggregate Asset-Backed Securities Index; CMBS = Bloomberg Investment Grade Commercial Mortgage Backed Securities Index; CLOs AAA = JP Morgan CLO AAA Index. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. El diferencial ajustado a opciones (OAS, por sus siglas en inglés) mide la diferencia entre la tasa de un título de renta fija y la tasa de rendimiento exenta de riesgo, que se ajusta para considerar una opción implícita. El OAS de los CLO AAA cambiaron de Margen de Descuento a Peor a Margen de Descuento al Vencimiento el 31/05/2024 porque es una representación más precisa.

Fuente: Bloomberg, Morningstar y Janus Henderson Investors, a 31 de mayo de 2024. Índices utilizados para representar las clases de activos: corporativos IG = Bloomberg US Corporate Bond Index; High Yield = Bloomberg US Corporate High Yield Bond Index; MBS de agencias = Bloomberg US Mortgage-Backed Securities Index; ABS = Bloomberg Aggregate Asset-Backed Securities Index; CMBS = Bloomberg Investment Grade Commercial Mortgage Backed Securities Index; CLOs AAA = JP Morgan CLO AAA Index. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. El diferencial ajustado a opciones (OAS, por sus siglas en inglés) mide la diferencia entre la tasa de un título de renta fija y la tasa de rendimiento exenta de riesgo, que se ajusta para considerar una opción implícita. El OAS de los CLO AAA cambiaron de Margen de Descuento a Peor a Margen de Descuento al Vencimiento el 31/05/2024 porque es una representación más precisa.

En nuestra opinión, la disparidad de precios entre los bonos corporativos y los titulizados podría dar a los inversores la oportunidad de aumentar las ganancias a través de rendimientos más altos, al tiempo que mitigan el riesgo.

Si la economía estadounidense se enfriara más de lo esperado, consideramos probable que los sectores titulizados obtengan una rentabilidad superior, ya que los diferenciales de los bonos corporativos podrían experimentar un reajuste de precios más drástico. Por otro lado, si el aterrizaje suave continúa avanzando, creemos que los titulizados podrían obtener un rendimiento superior, ya que sus diferenciales tienen más margen para estrecharse, lo que podría proporcionar un impulso adicional a la rentabilidad.

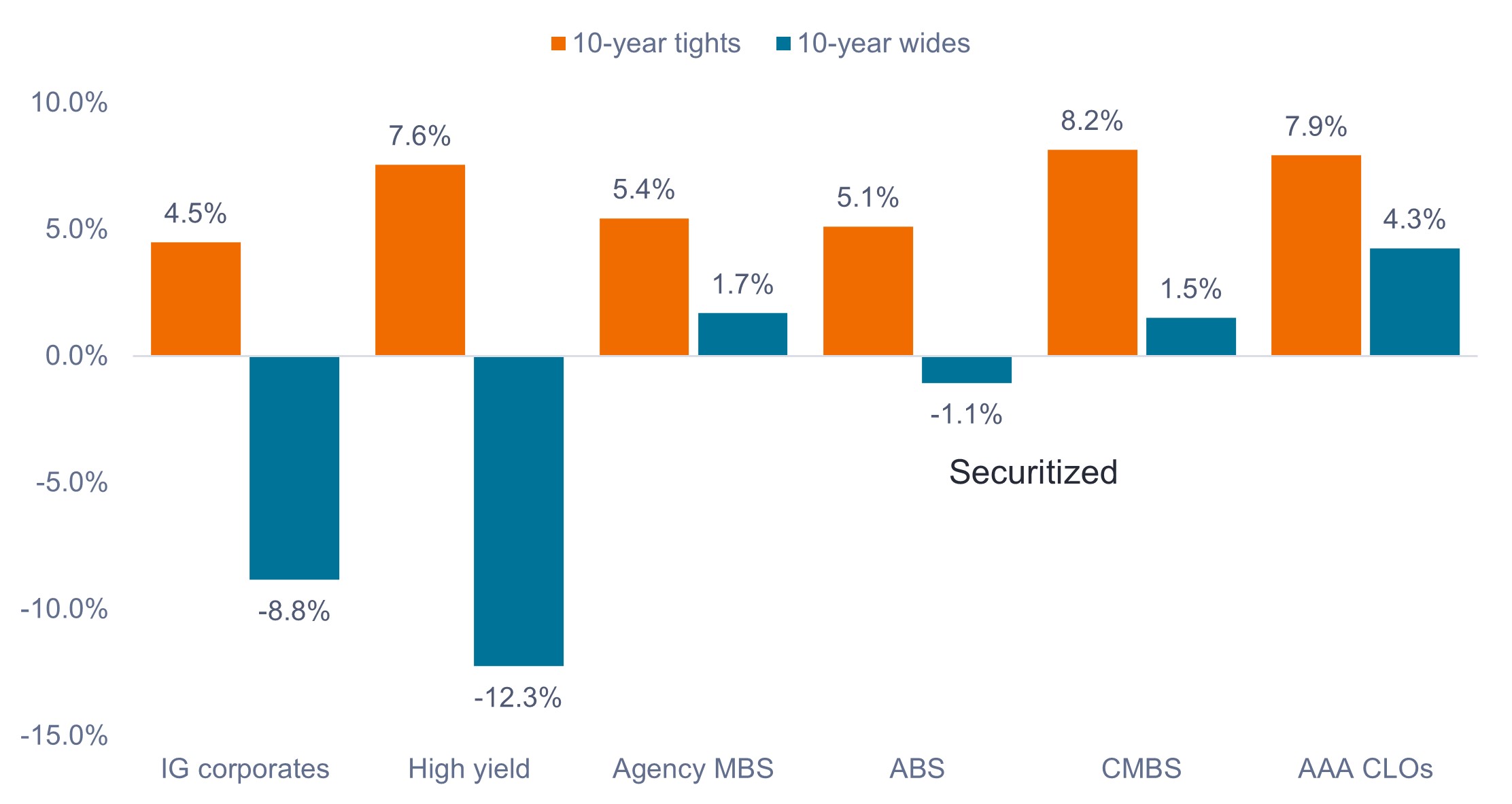

Como se muestra en el Gráfico 2, la compra de activos titulizados a los precios actuales ofrece a los inversores la posibilidad de obtener mayores ganancias, con una dispersión más baja, respecto a sus homólogos corporativos más caros. En particular, la rentabilidad total que podría obtenerse en la mayoría de sectores titulizados seguiría siendo positiva si los diferenciales se ampliaran hasta sus niveles extremos a 10 años. Esto se debe a unos mayores ingresos por cupones, que contribuyen a amortiguar los efectos de las variaciones de precios, y al hecho de que los sectores de titulizados cotizan más cerca de sus niveles a 10 años.

Gráfico 2: Rentabilidad potencial en caso de que los diferencias se amplíen o estrechen desde los niveles actuales hasta los extremos de 10 años.

Fuente: Bloomberg, Janus Henderson Investors, a 31 de mayo de 2024. Índices utilizados para representar las clases de activos según el Gráfico 1. Los ejemplos hipotéticos se ofrecen solo con fines ilustrativos y no representan la rentabilidad de ninguna inversión en particular. Los resultados reales pueden variar, y la información no debe considerarse una garantía de rendimiento ni servir como referencia a este respecto.

Al centrarnos en hallar valor en los diferenciales, creemos que los inversores pueden optimizar la eficiencia de sus carteras y obtener rendimientos más altos sin tener que asumir un mayor riesgo de crédito.

Los inversores que dispongan de liquidez podrían asegurar rendimientos más altos solo con un riesgo ligeramente mayor incorporando activos titulizados en sus carteras de renta fija. Del mismo modo, los inversores con amplias asignaciones a bonos corporativos pueden beneficiarse de la diversificación en titulizados para obtener rendimientos potencialmente atractivos, al tiempo que obtienen ganancias en términos relativos si se normaliza el desajuste de precios entre los bonos corporativos y los titulizados.

Bloomberg US Corporate Bond Index mide el mercado de bonos corporativos globales de Crédito, denominados en dólares estadounidenses, a tasa fija y sujetos a impuestos.

El índice Bloomberg U.S. Mortgage Backed Securities (MBS) mide el rendimiento de los valores de transferencia respaldados por hipotecas de agencias a tipo fijo de EE. UU.

El índice Bloomberg US Corporate High Yield Bond mide el mercado de bonos corporativos de alto rendimiento, tipo fijo y denominados en dólares estadounidenses.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

El índice ICE BofA U.S. ABS & CMBS sigue la rentabilidad de los valores respaldados por activos de Crédito global denominados en dólares estadounidenses a tipo fijo y variable y de los valores respaldados por hipotecas comerciales a tipo fijo emitidos al público en el mercado nacional estadounidense.

El índice JP Morgan CLO AAA está diseñado para rastrear los componentes con calificación AAA del mercado CLO ampliamente sindicado y denominado en dólares estadounidenses.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

4 minutos de lectura

Aspectos destacados:

- A pesar de que se está produciendo un aterrizaje suave de la economía estadounidense y de que los diferenciales de la deuda corporativa rozan sus niveles más ajustados de todos los tiempos, los diferenciales de los bonos titulizados continúan más cerca de sus medias a largo plazo.

- Como resultado de la disparidad de precios entre los bonos corporativos estadounidenses y los titulizados, la compra de activos titulizados a las valoraciones actuales ofrece a los inversores la posibilidad de obtener mayores rentabilidades, con menor dispersión, que sus homólogos corporativos más caros.

- Al centrarnos en hallar valor en los diferenciales, creemos que los inversores pueden optimizar la eficiencia de sus carteras y obtener rendimientos más altos sin tener que asumir un mayor riesgo de crédito.

Perspectivas