Trump 2.0: ¿la nueva realidad para la inversión en deuda de los mercados emergentes?

En una nueva era Trump, el posible impulso al alza de la inflación, el crecimiento, los tipos, el dólar y los rendimientos del Tesoro estadounidenses tiene implicaciones para los inversores en deuda de mercados emergentes. El gestor de carteras Thomas Haugaard, de nuestro equipo de Deuda de los mercados emergentes en moneda fuerte, explora la nueva realidad para los mercados emergentes y los posibles ganadores y perdedores relativos.

11 minutos de lectura

Aspectos destacados:

• Se espera que las políticas del próximo presidente Trump, incluidos los aranceles comerciales, el gasto fiscal y los recortes de impuestos, impulsen la inflación y el crecimiento en EE. UU., lo que podría llevar un endurecimiento de la postura de la Reserva Federal estadounidense. Sin embargo, es probable que estos efectos resulten ser temporales.

• Estas políticas podrían aplazar a corto plazo los esperados flujos de capital hacia los mercados emergentes, presionando las divisas y los bonos de los mercados emergentes, al tiempo que redefinirían la dinámica del comercio mundial.

• Surgirán ganadores y perdedores relativos, lo que se traducirá en oportunidades de inversión. Es probable que los mercados emergentes sigan siendo resistentes en un escenario en el que EE. UU. no reflate o entre en recesión, ya que han salido de su propio ciclo de impago y los soberanos están mostrando una sólida calidad crediticia, con mejoras de calificación muy superiores a las rebajas.

¿Alto crecimiento, alta inflación?

Se espera que la agenda favorable al crecimiento de Trump eleve la presión sobre la Reserva Federal estadounidense en su delicado juego de equilibrios de mantener precios estables y un mercado laboral sólido. Sin embargo, como ha señalado el presidente Jerome Powell, es poco probable que esto afecte sustancialmente a las decisiones políticas de la Fed. Creemos que es más probable que conduzca a una Fed más dura ―en igualdad de condiciones― para preservar su credibilidad para hacer frente a la inflación y dadas las mayores expectativas de inflación bajo la nueva administración.

Se espera que muchas de las políticas propuestas por Trump provoquen inflación, como los aranceles comerciales, un mayor gasto fiscal (como en defensa) y bajadas de impuestos. Sus políticas favorables al crecimiento y la relajación de la política fiscal también podrían generar un factor de impulso para el crecimiento estadounidense, atrayendo capitales a EE. UU. e impulsando el dólar. Por otro lado, si los inversores empiezan a preocuparse por el abultado déficit fiscal estadounidense, esto podría tener el efecto contrario sobre el dólar. Un billete verde fuerte podría presionar a las divisas de los mercados emergentes y, por ende, a los bonos de estos mercados en moneda local. Sin embargo, es probable que los bancos centrales de los mercados emergentes actúen con cautela en sus respuestas políticas, ya que unas divisas más débiles aumentan las presiones inflacionistas. En conjunto, es probable que todo ello impulse un crecimiento menos optimista de lo previsto en los mercados emergentes.

¿Se posponen los flujos de capital hacia los mercados emergentes?

Dependiendo de la eventual potencia de fuego de EE. UU. para impulsar el crecimiento, seguimos esperando que el diferencial de crecimiento entre los mercados emergentes y EE. UU. tienda al alza (según las previsiones de crecimiento del FMI que figuran en el gráfico 1), aunque menos que antes. Esto podría lastrar las perspectivas de los flujos de capital hacia los mercados emergentes a corto plazo.

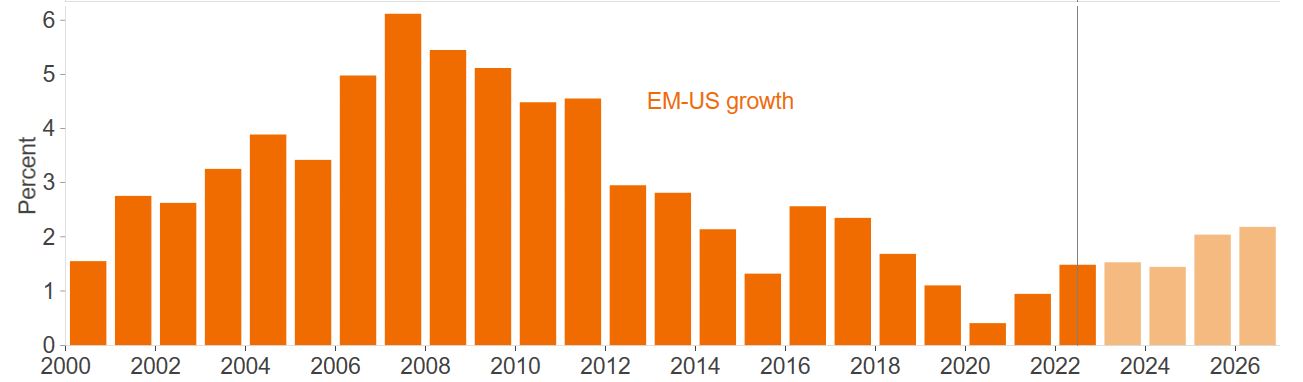

Gráfico 1. Todavía se espera que el diferencial de crecimiento entre los mercados emergentes y EE. UU. aumente a medio plazo, pero ahora menos en 2025

Fuente: Fondo Monetario Internacional, Macrobono, octubre de 2024. El mandarina en tonos claros representa un pronóstico. No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Sin embargo, observando los flujos fuera de los fondos dedicados a los mercados emergentes, algunos sostienen1 que los inversores locales de los mercados emergentes están entrando en la deuda de los mercados emergentes en moneda fuerte, lo que podría significar una fuente de financiación nueva y potencialmente más pegajosa. Además, si se inician políticas de crecimiento favorables a EE. UU. antes de los aranceles, esto podría contribuir a respaldar los diferenciales de crédito en general, incluso en los mercados emergentes. El crecimiento económico es una prioridad para EE. UU. y los aranceles podrían pesar sobre el crecimiento, por lo que tendría sentido que la política fiscal, como los recortes de impuestos, se priorizara primero y los aranceles después. De hecho, en la primera presidencia de Trump, los aranceles llegaron más tarde en su mandato.

Creemos que es probable que la incertidumbre sobre la política estadounidense siga siendo elevada, lo que podría dar lugar a períodos de volatilidad de los diferenciales mientras los mercados digieren los resultados. También vale la pena recordar que durante el primer mandato de Trump, tras la revalorización inicial a finales de 2016, los diferenciales de la deuda de los mercados emergentes en moneda fuerte se redujeron a lo largo de 2017 a medida que la tolerancia al riesgo en los mercados financieros estadounidenses llegaba a los diferenciales de crédito a nivel mundial.

Otro factor a tener en cuenta para influir en los diferenciales de crédito es el aumento de los rendimientos del Tesoro estadounidense y el incremento de la prima por plazo. Según el estudio de Morgan Stanley, históricamente, cualquier movimiento en los rendimientos del Tesoro estadounidense de más de 50 puntos básicos ―impulsado principalmente por los rendimientos reales― hace que los diferenciales de crédito de los mercados emergentes se amplíen, ya que no pueden absorber más movimientos en los rendimientos de los bonos del Tesoro estadounidense2. Sin embargo, los diferenciales de crédito y los rendimientos subyacentes del Tesoro están correlacionados negativamente, estabilizando los rendimientos totales durante los mercados positivos y negativos. En un entorno de riesgo negativo, el rendimiento subyacente del Tesoro se convierte en un factor de amortiguación, limitando una pérdida de rentabilidad total y viceversa en los mercados de riesgo positivo. La excepción a esta regla general es cuando la inflación está detrás del aumento de la aversión al riesgo. Por lo tanto, mucho depende de si un aumento del rendimiento del Tesoro estadounidense está alimentado por unas mayores expectativas de inflación o por otros factores. En nuestra opinión, los diferenciales de crédito se ven más afectados por la velocidad de una subida de los rendimientos reales que por su magnitud.

TAranceles y bajadas de impuestos

La prioridad proclamada por Trump ha sido traer de vuelta la fabricación a EE. UU. mediante aranceles y rebajas fiscales. Sin embargo, sigue sin estar claro qué se traducirá en resultados reales (y no en posturas políticas) y qué puede aplicarse desde una perspectiva práctica, teniendo en cuenta el riesgo de represalias. Después de todo, en el primer mandato de Trump, el comercio fue una herramienta de negociación. Algunas medidas requerirán la aprobación del Congreso. Un ejemplo de ello es la eliminación del estatus PNTR (relaciones comerciales normales permanentes) de los países, una designación legal en Estados Unidos para el libre comercio con una nación extranjera. Una limpieza republicana facilita este proceso. Otra es la propuesta de Trump de reducir el tipo del impuesto de sociedades del 21% al 15% para los productores nacionales estadounidenses.

Trump ha prometido aranceles del 60% sobre las exportaciones de China a EEUU y aranceles universales de hasta el 20% sobre las exportaciones de todos los demás países a EEUU. Habrá ganadores y perdedores relativos si esto llega a materializarse. Para clasificarlos, creemos que dos dimensiones clave son los costes comerciales y de financiación, así como los aranceles específicos. Es probable que China y México (como país con las mayores exportaciones estadounidenses en porcentaje del PIB y en el contexto de una renegociación más amplia del Acuerdo de EE. UU., México y Canadá o USMCA) sufran el mayor impacto, mientras que las economías abiertas más pequeñas ―como Vietnam y Singapur― también pueden verse afectadas, en función de su volumen de exportaciones comerciales a EE. UU. (gráfico 2). Sin embargo, algunos de estos países no están representados en el universo de la deuda de los mercados emergentes en moneda fuerte. Asia emergente tiene casi el doble de exposición comercial a las exportaciones estadounidenses (como porcentaje del PIB) que cualquier otra región y los mayores superávits comerciales netos en dólares con EE. UU.3.

Gráfico 2. Los 20 países más expuestos a las exportaciones de EE. UU. como porcentaje de su PIB

Fuente: Janus Henderson, FMI, 12 de noviembre de 2024. Los países mandarines pertenecen al universo de la deuda de los mercados emergentes en moneda fuerte, representado por el índice JP Morgan EMBI Global Diversified.

Dada la inflación importada, aquellos países con elevadas importaciones en su balanza comercial, así como con un gran déficit comercial, serían los más vulnerables a la debilidad de sus divisas. Unos controles de inmigración más estrictos también podrían influir en aquellos países en los que las remesas fiscales procedentes de EE. UU. forman parte de su PIB, como los de Latinoamérica y el Caribe.

Sin embargo, es probable que el impacto de los aranceles se vea mitigado en cierta medida por el ajuste de las divisas, que amortiguará parte del impacto directo, y el comercio también se reorientará como amortiguador. Por tanto, podría surgir un efecto desinflacionista en otros lugares, como en Asia, ya que China busca evitar los costes punitivos desviando sus exportaciones a países emergentes alternativos. Esto podría crear tensiones monetarias en Asia, con los bancos centrales posiblemente necesitados de recortar los tipos en medio del descenso de las exportaciones y de la inflación, a pesar de la fortaleza del dólar estadounidense. Sin embargo, la debilidad de las divisas podría crear cautela a la hora de mover demasiado la aguja de la política monetaria, como ya se ha mencionado. Al considerar el impacto en los distintos países, los inversores deben ser conscientes del punto de partida y del margen fiscal o monetario para contrarrestar los efectos de EE. UU.

Las implicaciones negativas para el crecimiento de los aranceles y la política de inmigración también podrían contrarrestar en cierta medida los riesgos de inflación. Además, a menudo se considera que los aranceles solo son inflacionistas a corto plazo, ya que los consumidores ajustan su comportamiento a unos precios más altos y el crecimiento se ralentiza. Hay que tener en cuenta los efectos de segundo orden.

China: ¿impulso fiscal?

Un objetivo clave en la acción arancelaria y que está luchando con sus propios problemas económicos es China. Acaba de anunciar (aparentemente programado tras el resultado de las elecciones estadounidenses) un paquete de 1,4 billones de USD para apoyar a los gobiernos locales en sus problemas fiscales y liberar capacidad de gasto, pero el paquete fue inferior a las expectativas del mercado. La conferencia de prensa de la Asamblea Popular Nacional (APN) no reveló más detalles sobre otras prioridades, como el apoyo al consumo, la estabilización del mercado inmobiliario y el impulso a los préstamos bancarios mediante la ayuda a la recapitalización de los bancos a través de la emisión de bonos del gobierno central. Sin embargo, China podría estar reservando su potencia de fuego para responder a las eventuales políticas de Trump, quizá antes del Año Nuevo chino y tras la toma de posesión de Trump. Suponiendo que la subida del 60% de los aranceles a China se materializara en la primera mitad del próximo año, JP Morgan estima que esto podría recortar entre un 1% y un 2% el crecimiento real del PIB chino, dependiendo de la respuesta política de China4.

Respuesta diferenciada en todos los mercados emergentes

La combinación de tipos estadounidenses más altos (durante más tiempo) y un crecimiento más débil de los mercados emergentes bajo una presidencia de Trump podría perjudicar a los países altamente endeudados que se enfrentan a elevados costes de financiación. Como ya se ha comentado, un dólar fuerte tiende a debilitar las divisas de los mercados emergentes, lo que añade presión sobre la inflación importada y limita el margen para la relajación monetaria o, por el contrario, se suma al endurecimiento en los mercados emergentes.

En el lado opuesto, algunos países de mercados emergentes han suscrito acuerdos de financiación con organismos multilaterales como el FMI que fomentan la sostenibilidad fiscal. Según nuestro análisis con datos del FMI, el 42% de los países del índice JPM EMBI GD están en programas del FMI5. El acceso al mercado y a la financiación ha mejorado significativamente para los países con calificación BB y B, mientras que se han logrado avances significativos en los casos de reestructuración. Los efectos directos de Trump 2.0 sobre muchos de estos países más pequeños del universo serán pequeños, en contraste con algunos de los mercados más grandes, como México y China.

Los países con una gran dependencia del comercio con EE. UU. también son vulnerables a los impactos de Trump 2.0, así como los que operan en industrias en las que EE. UU. podría aumentar la producción nacional. El aumento de la producción interna de petróleo en EE. UU. podría afectar negativamente a los países exportadores de petróleo del Consejo de Cooperación del Golfo (CCG). Sin embargo, el impacto inflacionista global es matizado. Por ejemplo, la bajada de los precios de las materias primas derivada de una mayor producción de petróleo, así como una posible solución a la guerra de Ucrania (se ha especulado con un alto el fuego) podrían dar lugar a una mayor producción de alimentos y a una bajada de los precios de los alimentos con el tiempo.

La política energética climática es otra área a vigilar, ya que las transiciones verdes en curso pueden verse obstaculizadas junto con la relajación de la regulación sobre la exploración y producción de petróleo y gas en EE. UU. Un impuesto fronterizo sobre el carbono y aranceles sobre las importaciones de componentes de energías renovables ―como los suministrados por países de Asia― son también un potencial, así como un menor apoyo a los canjes de deuda por naturaleza. Estos tienen como objetivo refinanciar la deuda de un país a tipos de interés relativos más bajos, a cambio del compromiso de destinar una parte de estos ahorros a la conservación de la naturaleza.

Todo es cuestión de alfa

Es probable que la omnipresente incertidumbre política se refleje a través de las primas de riesgo crediticio junto con la volatilidad potencial de los diferenciales de crédito soberano en la deuda de los mercados emergentes en moneda fuerte, pero no creemos que esto altere materialmente el panorama fundamental de este universo. Las calificaciones crediticias soberanas de los mercados emergentes siguen superando a las rebajas6. Aunque habrá ganadores y perdedores relativos, el impacto final no será el mismo en todo el heterogéneo universo de los mercados emergentes. Es probable que surjan respuestas diferenciadas entre los mercados emergentes dada la posición monetaria, inflacionista y fiscal específica de cada país, así como la dinámica comercial con EE. UU. Esto podría dar lugar a que surjan oportunidades mal valoradas a medida que se desarrolla la realidad y, como inversores activos, nuestro objetivo es captar alfa a través de ellas y aprovechar el potencial a largo plazo de los mercados emergentes.

Junto a una cuidadosa selección de países, dado el riesgo de tipos, la duración es también otro aspecto a tener en cuenta en la construcción de la cartera. Seguimos favoreciendo a los emisores de alto rendimiento con vencimientos más cortos frente a los emisores de grado de inversión con vencimientos más largos y más sensibles a los tipos. Estos últimos serán más sensibles a las oscilaciones de los rendimientos del Tesoro (mayor duración), y el nivel más ajustado de los diferenciales soberanos de grado de inversión significa que hay menos colchón frente a cualquier debilidad de los diferenciales.

Fuente

1 Fuente: JP Morgan sobre datos oficiales, BPI y pruebas anecdóticas, 22 de octubre de 2024.

2 Fuente: Morgan Stanley, 3 de septiembre de 2024.

3 Fuente: Naciones Unidas, FMI, Haver Analytics, Morgan Stanley Research, 3 de septiembre de 2024.

4 Fuente, JP Morgan, 8 de noviembre de 2024.

5 Fuente: Estimaciones de Janus Henderson a partir de datos del FMI, a 31 de julio de 2024. Los países son los del JP Morgan EMBI Global Diversified Index.

6 Fuente: Bloomberg, 31 de octubre de 2024.

Información importante

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Los bonos high yield o «basura» implican un mayor riesgo de impago y volatilidad de los precios, y pueden experimentar oscilaciones repentinas y bruscas de los precios

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Alfa compara la rentabilidad ajustada al riesgo en relación con un índice. Un ratio alfa positivo implica una rentabilidad ajustada por riesgo superior.

El JP Morgan EMBI Global Diversified Index (EMBIGD) sigue la rentabilidad de los instrumentos de deuda líquidos de los mercados emergentes en dólares estadounidenses a tipo fijo y flotante emitidos por entidades soberanas y cuasisoberanas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

11 minutos de lectura

Aspectos destacados:

• Se espera que las políticas del próximo presidente Trump, incluidos los aranceles comerciales, el gasto fiscal y los recortes de impuestos, impulsen la inflación y el crecimiento en EE. UU., lo que podría llevar un endurecimiento de la postura de la Reserva Federal estadounidense. Sin embargo, es probable que estos efectos resulten ser temporales.

• Estas políticas podrían aplazar a corto plazo los esperados flujos de capital hacia los mercados emergentes, presionando las divisas y los bonos de los mercados emergentes, al tiempo que redefinirían la dinámica del comercio mundial.

• Surgirán ganadores y perdedores relativos, lo que se traducirá en oportunidades de inversión. Es probable que los mercados emergentes sigan siendo resistentes en un escenario en el que EE. UU. no reflate o entre en recesión, ya que han salido de su propio ciclo de impago y los soberanos están mostrando una sólida calidad crediticia, con mejoras de calificación muy superiores a las rebajas.