Trump 2.0: Adaptar la renta fija a la incierta trayectoria futura

Ante el reciente recorte estratégico de los tipos aplicado por la Reserva Federal y la influencia potencial inminente de la Administración Trump en las políticas económicas, los inversores de renta fija se enfrentan a un panorama complejo. Kareena Moledina, principal gestora de carteras de clientes para EMEA, analiza cómo los inversores podrían emplear a su favor las distintas dinámicas del sector.

13 minutos de lectura

Aspectos destacados:

- El modesto recorte de los tipos de interés aplicado por la Reserva Federal refleja su intento de dirigir la economía hacia un "aterrizaje suave", pero el camino que tiene por delante es incierto, dada la entrada de la Administración Trump y la artillería de formulación de políticas que posee un Congreso controlado por los republicanos.

- El posible resurgimiento de la inflación debido a las políticas fiscales de Trump podría inducir a la Fed a reevaluar su tipo neutral, lo que influiría en las expectativas sobre los tipos de interés a largo plazo.

- Para los inversores en renta fija, esto sugiere la posible necesidad de prepararse para un periodo prolongado de tipos de interés más altos. Aprovechar la diversificación equilibrada, el rendimiento atractivo, el valor relativo convincente y la alta calidad crediticia podría ayudar a mitigar los riesgos que lleva aparejados la volatilidad del mercado y los cambios en políticas.

La Fed continuó su camino hacia un aterrizaje "suave" que evitaría la recesión al aplicar un recorte de los tipos de interés de 25 puntos básicos, tal como esperaban los mercados en noviembre. El presidente de la Reserva Federal de EE.UU., Jerome Powell, justificando su ritmo más modesto de relajación monetaria comparado con septiembre, afirmó que el banco central aún no estaba cantando victoria sobre la inflación. También declaró que no tenía prisa por hallar el tipo neutral (el tipo de interés en el que los precios se mantienen estables y se logra el pleno empleo) y que la forma correcta de hallarlo es "con cuidado y paciencia".

Si a esto añadimos las variopintas condiciones con las que los mercados han tenido que lidiar, una segunda presidencia de Trump y una victoria aplastante de los republicanos en ambas cámaras, la resolución del enigma de la inflación se podría complicar para la Fed. Durante la Administración Trump podríamos asistir a una mayor inflación y crecimiento en EE. UU., lo que dificultaría el equilibrio entre el empleo y la inflación. Para los inversores de renta fija, ¿cómo pueden posicionarse sus carteras para capear esta incertidumbre? ¿Y dónde está el esquivo tipo neutral?

La inflación sigue siendo elevada, pero el empleo se enfría

Como recordatorio del riesgo de inflación, y precisamente suponiendo que ya no es un problema conforme avanzamos en los ciclos de relajación en todo el mundo, la tasa de inflación anual de EE. UU, medida por el IPC general, aumentó al 2,6 % en octubre respecto al 2,4 % en septiembre, en gran medida según lo esperado. Excluyendo los precios más volátiles de los alimentos y la energía, el IPC mensual subyacente subió un 0,3 %, pero la tasa anual se mantuvo estable en el 3,3 %. Sin embargo, se trató del tercer aumento mensual consecutivo del 0,3 % que registra dicha tasa.

Tras el dato de inflación, los mercados de futuros descontaron una probabilidad del 76 % de que la Fed aplicase un recorte de tipos en su próxima reunión en diciembre.1 No obstante, los rendimientos del Tesoro a largo plazo también subieron, posiblemente como reflejo de los temores de inflación, dadas las cifras y la agenda pro-crecimiento de Trump. El contexto de inflación de EE.UU. refleja en última instancia la resistencia de la economía estadounidense y un mercado laboral que se ha mantenido a flote, aunque se haya enfriado lo suficiente como para que la Fed actúe. En su comunicado de prensa Powell destacó que no era necesario un mayor enfriamiento del mercado laboral para alcanzar su objetivo de inflación del 2 %.

Si el mercado laboral continúa excesivamente sólido, tal vez con un impulso relacionado con Trump, el pulso inflacionario podría obligar a que los tipos se mantengan "altos durante más tiempo". Los últimos datos de empleo publicados en octubre han sido más modestos, pero se han distorsionado debido a las huelgas de trabajadores y a los huracanes que azotaron el sureste del país. Por otro lado, la Fed puede responder, y en nuestra opinión responderá, con una política de estímulos en caso de producirse un repunte del desempleo o un deterioro económico significativo. Creemos que este contexto respalda nuestro escenario base de un aterrizaje económico "suave" y podría brindar protección frente a los riesgos bajistas para los sectores de renta fija en caso de que la economía se deteriore más de lo previsto. Sin embargo, el riesgo de que el crecimiento se quede corto ha remitido con la Administración entrante de Trump, ya que planea estimular el crecimiento de Estados Unidos a través de aranceles, rebajas de impuestos y gasto fiscal.

El efecto Trump 2.0

Aunque la Fed aduciría que el liderazgo de EE. UU. no influirá nada en las decisiones sobre los tipos de interés, cualquier cambio en la política sin duda afectará las perspectivas económicas. Trump ha propuesto ejercer más influencia sobre las decisiones que tome la Fed sobre los tipos de interés, posiblemente presionándola para que los rebaje. En la rueda de prensa, se le preguntó a Powell si dimitiría si Trump se lo pidiera y respondió con un rotundo "no" y con reticencia a negociar la presidencia entrante en cualquiera de sus formas.

Los analistas, no obstante, predicen que las políticas fiscales y las propuestas arancelarias favorables al crecimiento de Trump podrían reavivar las presiones inflacionarias en Estados Unidos, lo que ralentizaría el ritmo de los recortes de tipos de la Fed. Trump ha propuesto aranceles universales de hasta el 20 % a todas las importaciones de países fuera de Estados Unidos y un arancel del 60 % a las importaciones de China. El fortalecimiento de su poder político tras la amplia victoria republicana en ambas cámaras permite que se aprueben más fácilmente las políticas que precisan la aprobación del Congreso, como las medidas arancelarias más estrictas.

La interrupción de los suministros debido a los aranceles también podría afectar al crecimiento a corto plazo e impulsar la inflación. Sin embargo, cabría aducir que estos efectos inflacionarios podrían desvanecerse, ya que el crecimiento se reajusta a medida que los consumidores reducen sus compras ante las subidas de precios y porque los aranceles suponen un aumento de precios único (en lugar de persistente). Así pues, la clave para la Fed es determinar hasta qué punto podrían persistir estas dinámicas y los efectos de segundo orden (es decir, si debe pasar por alto esos efectos de inflación o virar hacia una política más hawkish para evitar que se queden ancladas unas expectativas de inflación más altas. Luego, existe la posibilidad de que eso lleve a la Fed a cambiar sus expectativas en torno al tipo de política neutral, impulsándolo más de lo previsto actualmente.

Los mercados de futuros muestran ahora que los tipos de interés oficiales se situarán en torno al 3,8 % a finales de 2025.2 Considerando dónde señala el mercado que se encuentra el tipo neutral, hay mucho descontado en la curva a plazo, pero no estamos convencidos de que sea un camino de rosas, sobre todo teniendo en cuenta que la trayectoria de inflación en la era Trump 2.0 podría ser mucho más tortuosa. Para los inversores en renta fija, esto podría implicar posicionarse para un entorno de tipos potencialmente "más altos durante más tiempo", por ejemplo, a través del posicionamiento en duración o cuando el rendimiento se capta en la curva de tipos. Por ejemplo, captar un atractivo carry ajustado al riesgo en el tramo corto de la curva a través de deuda a tipo variable podría ayudar a sortear un entorno de tipos "más altos durante más tiempo".

Sortear la incertidumbre

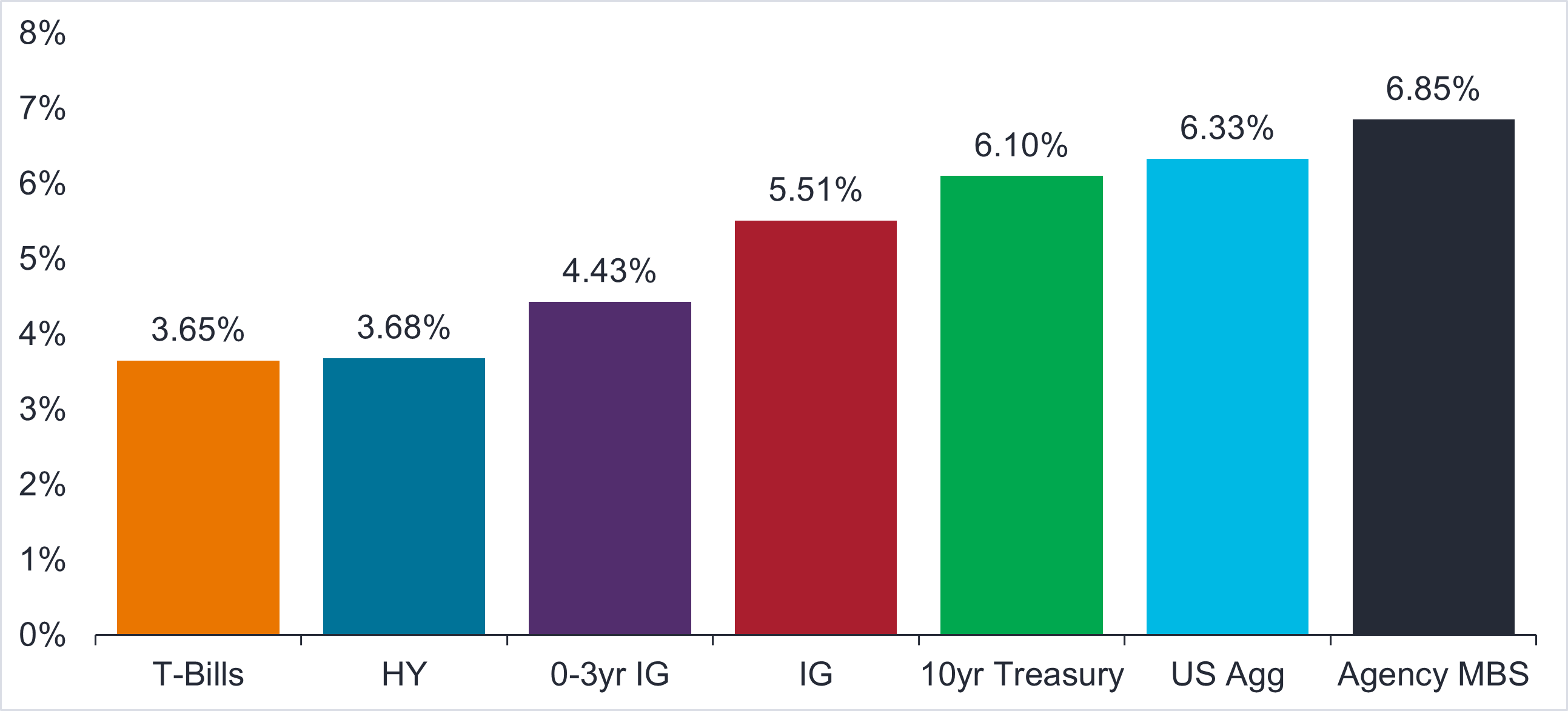

A pesar de persistir la incertidumbre, de lo que podemos estar seguros es de que ahora estamos en un ciclo de recortes de tipos. Para los inversores que todavía disponen de efectivo, tiene sentido destinar una parte a activos de renta fija. Si nos fijamos en el historial de rentabilidades en los 12 primeros meses tras los recortes de tipos, la mayoría de los sectores de renta fija han registrado ganancias (Gráfico 1). La historia muestra que el efectivo (activos monetarios) se queda rezagado respecto a otros instrumentos de renta fija una vez que comienza el ciclo de recortes de tipos. Si sigue instalado con efectivo disponible, está perdiendo los ingresos que le ofrecen los bonos de mayor rendimiento, así como su posible revalorización a medida que estos disminuyen. Por lo tanto, una vez implantado el ciclo de recortes de tipos de la Fed, no se trata de si debes mantener renta fija, sino de cuánto y en qué sectores.

Gráfico 1: El reajuste de tipos ofrece un mejor punto de partida

Rentabilidades de la renta fija a 1 año tras el primer recorte de tipos

Fuente: Janus Henderson Investors, Morningstar y Bloomberg, a 31 de diciembre de 2023. "T-Bills" representa el índice Bloomberg US Treasury Bill 1-3M, "IG" representa los índices Bloomberg US Corporate Bonds, "HY" representa el índice Bloomberg US High Yield, "Agency MBS" representa el índice Bloomberg MBS, "US Agg" representa el índice Bloomberg US Aggregate Bond y "10yr Treasury" representa el índice FTSE Treasury 10yr. Los períodos de recortes de tipos incluidos para las rentabilidades adelantadas medias a 1 año comienzan en julio de 1990, julio de 1995, septiembre de 1998, enero de 2001, septiembre de 2007 y agosto de 2019.

Nota: La rentabilidad histórica no predice las rentabilidades futuras. No hay garantía de que las tendencias pasadas vayan a continuar.

Dado que, en general, los diferenciales de rendimiento se dirigen ahora hacia niveles más ajustados a sus promedios históricos de la renta fija, captar un valor relativo atractivo puede ayudar a protegerse contra cualquier ampliación de los diferenciales que surja de la incertidumbre del mercado. Captar los altos rendimientos que ofrecen varios sectores de renta fija también puede actuar como un colchón para la rentabilidad de la cartera en mercados volátiles.

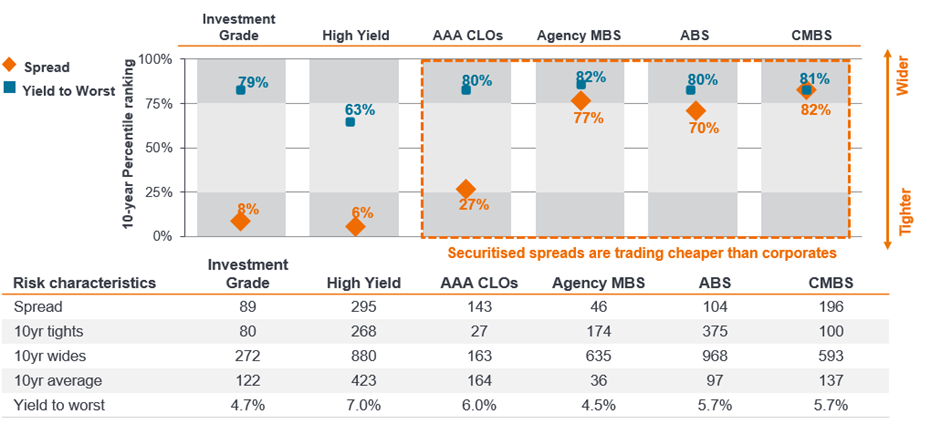

Gráfico 2: El valor relativo favorece a los titulizados frente a los bonos corporativos

Fuente: Janus Henderson Investors, Morningstar y Bloomberg, a 30 de septiembre de 2024. "Investment Grade" representa el índice Bloomberg US Corporate Bond, "High Yield" representa el índice Bloomberg US High Yield, "AAA CLOs" representa el índice JPM CLOIE, "Agency MBS" representa el índice Bloomberg MBS, "ABS" representa el índice Bloomberg ABS y "CMBS" representa el índice Bloomberg CMBS. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Los diferenciales CLO AAA (margen de descuento) registró una ampliación a un día de 26 puntos básicos el 28 de junio de 2023, cuando J.P. Morgan cambió el tipo de referencia LIBOR por el SOFR. Ajustamos los diferenciales antes de esa fecha al calcular sus correspondientes percentiles. El diferencial de los CLO AAA representa el margen de descuento hasta peor (Discount Margin to Worst) antes del 1 de abril de 2024 y, después, el margen de descuento hasta el vencimiento. Los resultados reales pueden variar, y la información no debe considerarse ni servir como una garantía de rentabilidad.

Aunque los diferenciales de los bonos corporativos de Crédito Global (IG) cotizan en el lado más ajustado en comparación con sus 10 años de historia, los rendimientos se mantienen cerca de máximos históricos (Gráfico 2). Al haberse desapalancado muchas empresas, los fundamentales del crédito corporativo siguen gozando de una salud relativamente buena, con elevadas ratios de cobertura de intereses tanto en crédito global como en high yield comparado con su historial.3 Las tasas de impago siguen siendo bajas, y hemos observado mejoras en la calidad crediticia en el extremo inferior del área high yield. La proporción de deuda tensionada (distressed) en el índice HY en dólares (con calificación CCC) apenas llega al 4 %, el nivel más bajo en más de 30 meses.4 El consumo privado se mantiene sólido en su mayoría y la caída de los tipos de interés debería ayudar a aliviar la presión de refinanciación en los emisores corporativos. Dicho esto, la volatilidad que podrían conllevar los riesgos geopolíticos, la publicación de datos u otros eventos de aversión al riesgo hace que los fundamentales y la selección activa de valores sean esenciales para identificar a los emisores bien posicionados y aprovechar las tendencias cíclicas y estructurales que generan alfa.

Cuando los tipos se mueven a la baja, los inversores también suelen buscar clases de activos con diferenciales más altos para compensar. Por ejemplo, los valores respaldados por activos (ABS) y las obligaciones de préstamos garantizados (CLO) se encuentran entre las pocas áreas en las que tanto los diferenciales como los rendimientos se mantienen atractivos. Los diferenciales de los ABS cotizan en torno al percentil 70º (más amplio con respecto al historial) a lo largo de un decenio, frente al percentil 8º de los mercados de bonos corporativos más convencionales. En Europa, los ABS constituyen una clase de activos de tipo variable y, por tanto, ofrecen cierta cobertura si vemos que resurge el discurso de "más altos durante más tiempo" y la volatilidad de los tipos de interés. En comparación con los bonos corporativos, se ofrece una rentabilidad atractiva sin necesidad de comprometer la calidad crediticia.

Los valores respaldados por hipotecas (MBS) de agencias, emitidos o garantizados por una de las tres agencias gubernamentales o cuasi gubernamentales (Fannie Mae, Freddie Mac y Ginnie Mae), es otro sector convincente que ofrece mucho valor. Estamos viendo diferenciales históricamente amplios en relación con los bonos corporativos IG, lo que permite a los inversores acceder a una ventaja de rendimiento frente a los bonos del Tesoro para un activo equivalente respaldado por el Estado con calificación AA. La reducción de la volatilidad de los tipos de interés, el apoyo de los bancos centrales a la clase de activos en un contexto de fuertes desajustes, como vimos durante la pandemia, y las compras bancarias en esta área, son otros aspectos técnicos positivos (dinámica de la oferta y la demanda) que benefician las perspectivas de los MBS. Si EE. UU. entra en recesión, una asignación a valores MBS de agencias sin riesgo crediticio en una cartera podría proporcionar un colchón para la rentabilidad.

El carry es el rey

El mercado actual se ajusta más a los operadores de "carry" y seleccionadores de bonos, al permitir que los inversores se vean recompensados recortando cupones aún relativamente altos y seleccionando bonos específicos en lugar de hacer apuestas macro. Los rendimientos son atractivos en múltiples sectores de renta fija, por lo que, en nuestra opinión, los inversores deben pensar en cómo pueden captar ese rendimiento y carry, por ejemplo, a partir de una cartera diversificada y de alta calidad, preparada para transitar por un incierto futuro en lo que respecta a tipos y otros resultados económicos. Aunque los bancos centrales están librando una batalla similar contra la inflación, creemos que veremos diferencias en el ritmo y destino de los recortes de tipos que cada uno aplique. En nuestra opinión, los inversores deberían pensar globalmente en aprovechar las oportunidades de valor relativo creadas por las políticas divergentes.

Una forma de lograr un carry diversificado de alta calidad es aprovechar tanto los mercados primarios como secundarios para captar las oportunidades que presenten el potencial de rentabilidad ajustado al riesgo más atractivo. Un ejemplo son los tramos CLO de crédito global, que proporcionan un riesgo crediticio mínimo y un carry de alta calidad. Como se muestra en el Gráfico 3, la deuda europea CLO AAA ofrece una opción de rendimiento equivalente a la de los bonos corporativos IG europeos con calificación BBB en el mercado secundario y superior en el mercado primario, captando así activos de mayor calidad para obtener un rendimiento mejor o equivalente. Sin embargo, cada oportunidad debe evaluarse por sus propios méritos.

Gráfico 3: Características de los CLO europeos frente al crédito global europeo

Fuente: Janus. Henderson, Bloomberg e índices ICE (subgrupos ER00 y ER10-ER40). 3 – Para CLO, el rendimiento total se calcula como el diferencial de crédito más el tipo SWAP en euros a 4 años para valores CLO secundarios y el tipo SWAP en euros a 6 años para valores CLO primarios; para el crédito corporativo se utilizó el Yield to Worst. Fuente: Janus Henderson, Bloomberg e índices ICE (subgrupos ER00 y ER10-ER40). 4 – Para valores CLO se utilizaron estimaciones de vida media; para el crédito corporativo se utilizó la duración del diferencial. Fuente: Janus Henderson e índices ICE (subgrupos ER00 y ER10-ER40) 5 - Para valores CLO se utilizó el número total de operaciones en el universo CLO; se emitieron alrededor de 90 nuevas operaciones en lo que va de 2024; para crédito corporativo se utilizó el número de emisiones. Fuente: Janus Henderson e índices ICE (subgrupos ER00 y ER10-ER40). 6 – En el caso de CLO, el total de los activos en circulación fue de 240.000 millones de euros, de los cuales alrededor del 60% son tramos de CLO AAA; para el crédito corporativo se utilizó el valor de mercado. Fuente: Janus Henderson e índices ICE (subgrupos ER00 y ER10-ER40)

Nota: Datos a 25 de octubre de 2024. Los rendimientos pueden variar y no están garantizados. Lo anterior son los puntos de vista del Equipo; no deben interpretarse como consejos y podrían no reflejar otras opiniones de la organización. 1 – Para CLO se utilizó el Margen de Descuento; para el crédito corporativo se utilizó el Swap OAS. Fuente: Janus Henderson e índices ICE (subgrupos ER00 y ER10-ER40). 2 – Para CLO, los ingresos se calculan como el diferencial de crédito más un tipo SWAP en euros a 1 año; para el crédito corporativo se utilizó el rendimiento corriente (cupón dividido por el precio actual).

El componente de seguros de los tipos, si EE.UU. entra efectivamente en recesión, no está descontado en los mercados de tipos en este momento. A medida que bajen los tipos de interés, la duración beneficiará a las carteras. Puede utilizarse con fines de cobertura de riesgos cuando la duración pueda ayudar a compensar la volatilidad del mercado bursátil y protegerse frente a los riesgos bajistas. Es probable que los bonos con vencimientos más cortos se beneficien de los recortes de los tipos de interés, ya que la curva de tipos suele elevar su pendiente tras los recortes. Los activos titulizados también suelen tener una menor duración del diferencial comparado con el crédito corporativo IG; mide la sensibilidad de las variaciones en el precio de un bono respecto a un cambio concreto de su diferencial.

¿Sin aterrizaje o aterrizaje forzoso?

A pesar de algunos riesgos inflacionarios intensificados con Trump 2.0, el escenario de aterrizaje suave sigue siendo nuestra hipótesis central, pero existen dudas sobre a dónde se dirige la economía. Ahora estamos viendo datos de empleo más flojos, lo que favorece el cumplimiento del objetivo de inflación de la Fed; sin embargo, esto nos hace ser más cautos sobre la probabilidad de recesión. En nuestra opinión, la recesión no está completamente descartada. La Fed podría tener un desafío aún más difícil de afrontar ahora con el "aterrizaje suave" que prevé, dados los inminentes cambios de política.

La mayoría de los rendimientos y diferenciales reflejan que no habrá recesión en el horizonte. Para los inversores que tienen un universo de inversión amplio, comparado con los diferenciales de los bonos corporativos en EE. UU., los activos titulizados están descontando una mayor probabilidad de recesión. Por ejemplo, los subsectores de ABS, como la financiación de automóviles y el consumo, están descontando una probabilidad de recesión mucho mayor y siguen cotizando a precios baratos.

De cara al futuro, la construcción de la cartera mediante la asignación dinámica de activos y la selección de valores será clave. Para protegerse frente a la volatilidad macro y las posibles ventas masivas de activos de riesgo, los inversores podrían diversificar sus exposiciones al riesgo accediendo a un conjunto de oportunidades más amplio. Asimismo, podrían equilibrar sus carteras asignándolas a los sectores que están descontando el riesgo de recesión frente a los que no lo descuentan, así como mantener una alta calidad crediticia general en las carteras. Tener duración ayuda a compensar una probabilidad de recesión menor, pero marginal.

1Fuente: Bloomberg, 14 de noviembre de 2024.

2Fuente, Bloomberg, a 14 de noviembre de 2024.

3Fuente: Factset, Goldman Sachs Global Investment Research, 10 de octubre de 2024.

4Fuente: Deutsche Bank, Bloomberg Finance LP, ICE Indices, 14 de noviembre de 2024.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

13 minutos de lectura

Aspectos destacados:

- El modesto recorte de los tipos de interés aplicado por la Reserva Federal refleja su intento de dirigir la economía hacia un "aterrizaje suave", pero el camino que tiene por delante es incierto, dada la entrada de la Administración Trump y la artillería de formulación de políticas que posee un Congreso controlado por los republicanos.

- El posible resurgimiento de la inflación debido a las políticas fiscales de Trump podría inducir a la Fed a reevaluar su tipo neutral, lo que influiría en las expectativas sobre los tipos de interés a largo plazo.

- Para los inversores en renta fija, esto sugiere la posible necesidad de prepararse para un periodo prolongado de tipos de interés más altos. Aprovechar la diversificación equilibrada, el rendimiento atractivo, el valor relativo convincente y la alta calidad crediticia podría ayudar a mitigar los riesgos que lleva aparejados la volatilidad del mercado y los cambios en políticas.