Andarse con cuidado: un acto de equilibrio para 2023

Adam Hetts, director global de Construcción y Estrategia de Carteras (PCS), presenta el último informe Tendencias y Oportunidades, que describe los temas clave para la próxima etapa de este ciclo de mercado y sus implicaciones matizadas en las distintas clases de activos globales.

5 minutos de lectura

Aspectos destacados:

- A medida que entramos en una nueva era caracterizada por tipos estructuralmente más altos y nuevos descuentos en las principales clases de activos globales, los inversores deberán andarse con cuidado.

- Sin embargo, aunque creemos que la volatilidad continuará en el año en curso, también pensamos que puede presentar ventajas para aquellos que sean lo bastante audaces para seguir adelante.

- Las soluciones de cartera que destacamos en esta edición podrían ayudar a sortear este nuevo entorno y abordar las carencias y concentraciones omnipresentes en las asignaciones de activos que vemos de las carteras de los inversores.

En nuestra entrega de Tendencias y Oportunidades de mediados de 2022 titulada «Terapia de choque» abordamos tres profundos shocks del mercado que dieron lugar a un año extremadamente volátil, junto con una desaceleración del crecimiento, inflación y un reajuste histórico de los tipos de interés. El informe se centró en proporcionar una "terapia de choque" materializada en soluciones de cartera adaptadas a este nuevo paradigma de inversión. Ahora entramos en una nueva era con tipos de interés estructuralmente más altos y nuevos descuentos en las principales clases de activos globales.

A medida que entramos en una nueva era caracterizada por tipos estructuralmente más altos y nuevos descuentos en las principales clases de activos globales, los inversores deberán andarse con cuidado.

¿Qué significa para ti "andarse con cuidado"?

Nuestro título para esta edición, "Andarse con cuidado", sirve como una prueba de Rorschach: ¿lo interpretas como que los inversores lucharán para mantenerse a flote en aguas turbulentas en 2023, o crees que implica que aquellos que sean lo bastante audaces para lidiar con la volatilidad pueden verse recompensados?

Creemos que los inversores inteligentes admitirán que se aplican ambas interpretaciones. En nuestra opinión, la volatilidad histórica de 2022 ha generado dos temas de inversión seguros para el año en curso: 1) que la volatilidad continuará y 2) que también presenta ventajas para aquellos que sean lo bastante audaces para seguir adelante. Las nuevas soluciones de cartera que destacamos en esta edición se seleccionaron porque podrían ayudar a que las carteras prosperen si saben lidiar con esos temas.

Renta variable

Una de las muchas sorpresas de 2022 fue que la "duración" se convirtió en un riesgo importante no solo para la renta fija, sino también para la renta variable. La magnitud y velocidad histórica de las subidas de tipos de interés fue el principal responsable de las pérdidas registradas por el índice S&P 500® en 2022, siendo la buena noticia que el S&P 500 entró en 2023 con un PER de 17,5x, un múltiplo acorde con su promedio histórico. La atención de los inversores de gran capitalización estadounidense ha pasado de la P a la E, es decir, encontrar ganancias resistentes en un contexto de desaceleración económica. Por su parte, las acciones de pequeña y mediana capitalización estadounidenses históricamente han batido a las de gran capitalización durante las etapas iniciales de recuperaciones.

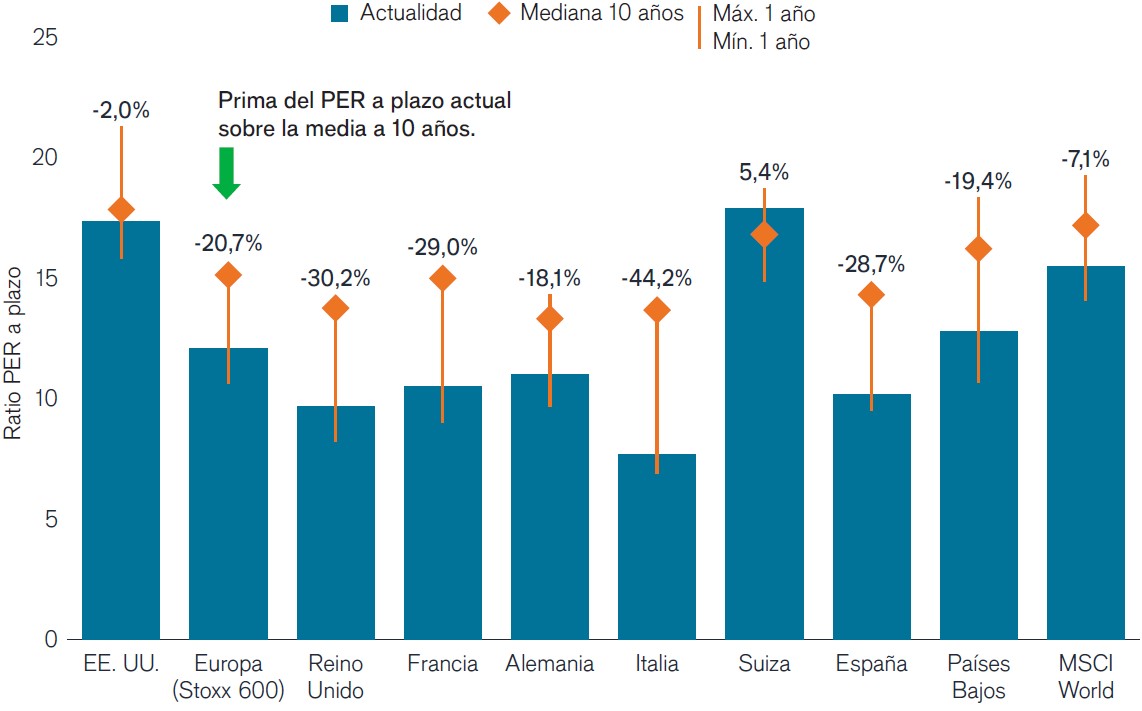

En un horizonte más lejano, a diferencia de los valores estadounidenses, la renta variable de mercados desarrollados menos EE. UU. presenta un descuento de valoración, lo que podría ofrecer un mayor margen de seguridad para ayudar a absorber el posible deterioro de las ganancias. Si a este descuento se unen sus características de mayor rentabilidad, la renta variable distinta a EE. UU presenta un fuerte potencial alcista (Gráfico 1).

Gráfico 1: Ratios PER globales

Fuente: Bloomberg, a 31 de diciembre de 2022.

La rentabilidad pasada no constituye una garantía de resultados futuros.

Examinando todos los sectores de renta variable globales, la atención sanitaria fue el segundo que mejor se comportó en 2022, solo por detrás del sector energético. Aunque vemos la atención sanitaria en su conjunto, para evaluar su resiliencia, también vemos la biotecnología como un subsector importante que ofrece descuentos atractivos a medida que se recupera potencialmente de una severa corrección.

Renta fija

Renta fija

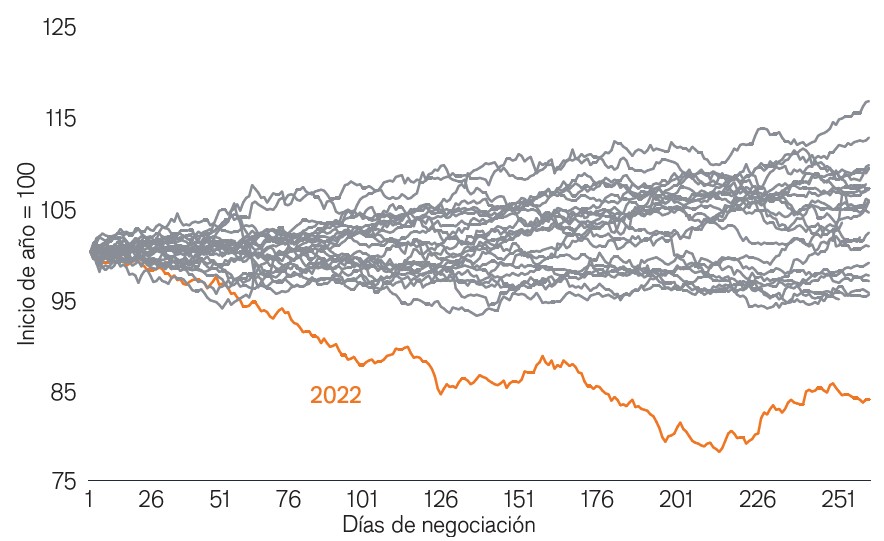

La "magnitud y velocidad" de las subidas de tipos antedichas es un eufemismo de lo que realmente sucedió en la renta fija el año pasado: 2022 fue el peor año para esta clase de activos en una generación (Gráfico 2).

Gráfico 2: trayectoria anual del Global Aggregate Index desde 1999

Fuente: Bloomberg, a 31 de diciembre de 2022.

Nota: Rentabilidades trimestrales basadas en el Bloomberg Global Aggregate Index.

. La rentabilidad pasada no es garantía de rentabilidades futuras.

Afortunadamente, "los bonos son matemáticas", como ellos dicen, y esta venta masiva histórica crea evidentes ventajas. El reajuste de los tipos ha creado un colchón de rendimiento no visto en muchos años que podría ayudar a amortiguar las rentabilidades de los bonos durante cualquier nuevo aumento de los tipos, aunque la subida desproporcionada de los tipos a corto plazo provocó que los rendimientos de los bonos de corta duración superaran a los ofrecidos por sus homólogos de duración intermedia.

Las rentabilidades adelantadas en los mercados de crédito corporativo se benefician tanto del reajuste de los tipos como de una ampliación moderada de los diferenciales en 2022. Si la desaceleración mundial potencial en 2023 induce una ampliación de diferenciales, los altos rendimientos de partida de los bonos corporativos pueden ayudar a amortiguar las pérdidas.

Mirar hacia adelante

Andarse con cuidado exige un delicado equilibrio entre defensa y ataque. El Equipo de Construcción y Estrategia de Carteras (PCS) se centra en ofrecer soluciones para ayudar a sortear este nuevo entorno y abordar las carencias y concentraciones omnipresentes que vemos en las carteras de los inversores durante nuestras consultas con profesionales financieros.

Continúa leyendo nuestro informe Tendencias y Oportunidades para más detalles sobre estas soluciones de cartera.

PCS: Tendencias y oportunidades

Comprender las tendencias del mercado para construir carteras

El índice Bloomberg Global Aggregate Bond mide de forma generalizada los mercados de deuda investment grade globales, de tipo fijo.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

El índice STOXX® Europe 600 representa empresas de pequeña, mediana y gran capitalización en 17 países de la región europea.

Colchón de rendimiento se define como el rendimiento de un valor dividido entre su duración. Es un enfoque común que ve los rendimientos de los bonos como un colchón que protege a los inversores de renta fija frente a los posibles perjuicios del riesgo de duración. El colchón de rendimiento podría ayudar a mitigar las pérdidas derivadas de una depreciación de los bonos si los rendimientos suben.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Información importante

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los valores extranjeros están sujetos a riesgos adicionales, como las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad, la menor liquidez y las diferentes normas financieras y de información, que son mayores en mercados emergentes.

El índice MSCI World℠ refleja la rentabilidad del mercado de renta variable de los países desarrollados mundiales.

Los valores de pequeña capitalización pueden ser menos estables y más vulnerables a acontecimientos adversos; además, pueden resultar más volátiles y menos líquidos que los valores de mayor capitalización.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

5 minutos de lectura

Aspectos destacados:

- A medida que entramos en una nueva era caracterizada por tipos estructuralmente más altos y nuevos descuentos en las principales clases de activos globales, los inversores deberán andarse con cuidado.

- Sin embargo, aunque creemos que la volatilidad continuará en el año en curso, también pensamos que puede presentar ventajas para aquellos que sean lo bastante audaces para seguir adelante.

- Las soluciones de cartera que destacamos en esta edición podrían ayudar a sortear este nuevo entorno y abordar las carencias y concentraciones omnipresentes en las asignaciones de activos que vemos de las carteras de los inversores.