Sectores de renta fija con mejor comportamiento en el primer semestre de 2024: los activos titulizados superan en rentabilidad al Agg

En su informe de mitad de año, los gestores de carteras John Lloyd y John Kerschner analizan los sectores de renta fija con mejor rendimiento durante el primer semestre de 2024: qué ha funcionado, qué no y qué significa para los inversores de cara al futuro inmediato.

5 minutos de lectura

Aspectos destacados:

- En la primera mitad de 2024, ha habido una gran dispersión de rentabilidades entre los distintos sectores de renta fija.

- Mientras que el crédito titulizado y los índices del segmento con calificación crediticia inferior al grado de inversión han registrado rentabilidades positivas, los activos de vencimientos más largos y los índices de bonos agregados estadounidenses y globales han quedado rezagados.

- A nuestro juicio, los inversores deberían ver más allá de estos índices estáticos, que no son totalmente representativos del universo de renta fija, y considerar un enfoque multisectorial en su asignación a renta fija para garantizar que sus carteras estén lo suficientemente diversificadas.

Al pasar el ecuador de 2024, vemos conveniente hacer un análisis de mitad de año para repasar cómo han evolucionado los mercados de renta fija en lo que va de año y qué podrían esperar los inversores en el segundo semestre de 2024.

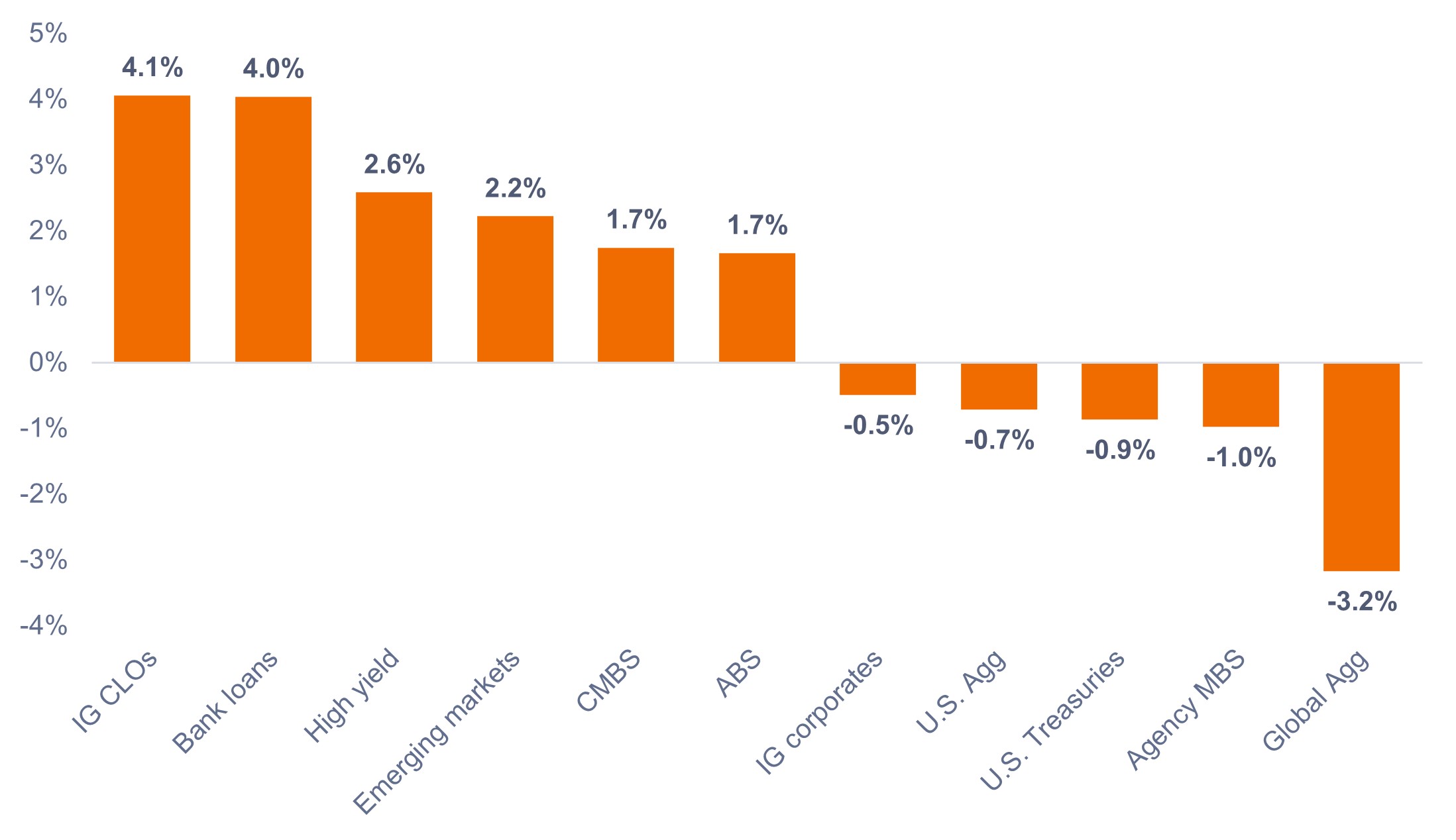

Como se muestra en el Gráfico 1, ha habido una gran dispersión de rentabilidades entre los distintos sectores de renta fija. En particular, muchos inversores que tienen carteras que replican el índice Bloomberg U.S. Aggregate Bond (U.S. Agg) o el índice Bloomberg Global Aggregate Bond (Global Agg) como prototipos de carteras de renta fija diversificadas, por lo que podrían sentirse frustrados al exhibir sus carteras rentabilidades negativas en lo que va de año (a 30 de junio de 2024).

JHI

Por el contrario, las obligaciones de préstamos garantizados con grado de inversión (IG CLO), los préstamos bancarios y los títulos de alto rendimiento fueron los tres sectores con mejor comportamiento, generando rentabilidades positivas sustanciales en el primer semestre de 2024.

Gráfico 1: Rentabilidad del sector de renta fija en lo que va de año (enero de 2024 – junio de 2024)

Fuente: Bloomberg, a 30 de junio de 2024. Índices utilizados para representar las clases de activos según nota a pie de página.1 La rentabilidad pasada no predice las rentabilidades futuras.

Fuente: Bloomberg, a 30 de junio de 2024. Índices utilizados para representar las clases de activos según nota a pie de página.1 La rentabilidad pasada no predice las rentabilidades futuras.

¿Qué ha funcionado bien?

1. Sectores titulizados (excluidos los títulos respaldados por hipotecas de agencias (MBS)). El crédito titulizado de EE. UU. ha estado cotizando barato en relación con las empresas durante algún tiempo y, como tal, creemos que los sectores titulizados ofrecen oportunidades atractivas para obtener rentabilidades atractivas ajustadas al riesgo. En el primer semestre de 2024, los diferenciales del crédito titulizado se estrecharon en general (es decir, los precios de los bonos subieron), lo que dio lugar a una rentabilidad superior.

Si bien los CLO han sido el sector de renta fija más rentable en lo que va de año, los títulos respaldados por hipotecas comerciales (CMBS) y los títulos respaldados por activos (ABS) fueron otros segmentos titulizados destacados que generaron rentabilidades positivas.

2. Deuda de mercados emergentes (ME) denominada en dólares. La deuda de los mercados emergentes también ha cotizado barata en relación con el crédito corporativo, mientras que muchas economías en desarrollo están por delante de la Reserva Federal (Fed) y otros bancos centrales del mundo desarrollado en sus ciclos de relajación de tasas. Los países con fundamentales y potencial de calificación al alza, al igual que el grupo de países del índice ME con una calificación crediticia (o ráting) inferior al grado de inversión han destacado por sus buenos resultados.

3. Bonos de alto rendimiento y préstamos bancarios. A pesar de que los diferenciales de crédito de alto rendimiento cotizan cerca de sus niveles históricamente ajustados y de las preocupaciones de los inversores en torno a las tasas de impago de los préstamos bancarios, los sectores de alto rendimiento y préstamos bancarios han tenido un rendimiento superior. Los sólidos datos económicos y los beneficios entrantes, junto con los sólidos fundamentos corporativos y la dinámica favorable de la oferta y la demanda, han respaldado los rendimientos en estos sectores.

¿Qué activos han quedado rezagados?

En general, los sectores con mayor riesgo de tipos de interés, o duración, como los MBS de agencia y bonos del Tesoro estadounidense, quedaron rezagados en la primera mitad del año. Este inferior comportamiento relativo se debió a la subida de los rendimientos al verse obligados los inversores a revisar sus expectativas de recortes de tipos para 2024 a la vista de una inflación persistente y de la continuada resiliencia económica puestas de manifiesto por los primeros datos del año.

Si bien los rendimientos recuperaron parte de sus pérdidas anteriores en mayo y junio, los bonos del Tesoro estadounidense a 10 años cerraron el primer semestre en 4,40%, 53 puntos básicos (pb) más que el 3,87% de principios de año. El aumento de los rendimientos provocó la caída de los precios de los bonos de mayor duración.

Tanto el US Agg como el Global Agg se resintieron de sus perfiles de mayor duración. Además, el Agg de EE. UU. solo tiene alrededor del 2% asignado a los sectores de crédito titulizado, por lo que no estuvo expuesto a los sectores que mejor se desempeñaron. El Global Agg también se vio presionado por su exposición al riesgo cambiario, por el impacto negativo de la apreciación del dólar estadounidense (USD) en el primer semestre de 2024.

¿Qué anticipamos de cara al segundo semestre del año?

En nuestra opinión, la segunda mitad del año podría ser muy diferente desde el punto de vista de los tipos, a la luz de los avances logrados en la reducción de la inflación en los últimos meses y de los comentarios de la Fed sugiriendo recortes de tipos en breve.

El mercado está valorando una probabilidad de casi el 100% de una bajada de tipos de 25 puntos básicos en la reunión de septiembre del Comité Federal de Mercado Abierto (FOMC). Y lo que quizás es más importante, el mercado espera ahora tres recortes para finales de enero de 2025.

Como resultado, vemos probable un repliegue en los activos de mayor duración a medida que los recortes de tipos hagan caer los rendimientos. En nuestra opinión, los MBS están especialmente bien posicionados para beneficiarse del descenso de los tipos por su perfil de mayor duración y mayor sensibilidad a la volatilidad de los tipos de interés, que también disminuirá una vez que la Fed empiece con los recortes.

Y si bien es cierto que los activos a tipo variable cotizarán a la baja cuando dichas bajadas de tipos comiencen, creemos que los atractivos rendimientos iniciales, junto con una tasa terminal prevista más alta, permitirán que los CLO sigan exhibiendo un buen comportamiento.

Dado que muchos sectores de renta fija han sido testigos de un estrechamiento de los diferenciales de crédito recientemente, el mercado actual nos parece adecuado para que los inversores se centren en la selección de títulos con fundamentales sólidos y rendimientos atractivos en lugar de hacer apuestas macroeconómicas. Por consiguiente, recomendamos prestar especial atención al componente de "rentas" a la hora de construir una cartera diversificada de bonos multisectoriales.

Conclusión para los inversores

Los índices U.S. y Global Aggregate no son totalmente representativos del universo de renta fija. De ahí que pensemos que los inversores deberían mirar más allá de estos índices estáticos y considerar un enfoque multisectorial para asegurarse de que su cartera de renta fija está lo suficientemente diversificada.

Además, nos parece que un enfoque de inversión flexible podría permitir a los gestores sacar el máximo partido de las oportunidades de valor relativo que se presenten y ajustar las carteras en función de evolución del mercado.

1 IG CLOs = índice JP Morgan CLO Investment Grade; préstamos bancarios = índice Morningstar LSTA Leveraged Loan; alto rendimiento = índice Bloomberg Corporate High Yield Bond, deuda de mercados emergentes = índice Bloomberg Emerging Markets USD Aggregate; CMBS = índice Bloomberg Commercial Mortgage Backed Securities Investment Grade; ABS = índice Bloomberg Aggregate Asset Backed Securities; bonos corporativos con ráting grado de inversión (IG) = índice Bloomberg U.S. Corporate Bond; bonos del Tesoro estadounidense = índice Bloomberg U.S. Treasuries; MBS de agencias = índice Bloomberg U.S. Mortgage Backed Securities; Global Agg = índice Bloomberg Global Aggregate Bond.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

El Bloomberg Global Aggregate Bond Index es una medida de base amplia de los mercados mundiales de deuda a tipo fijo de Crédito global.

El Bloomberg U.S. Aggregate Bond Index es un índice de referencia emblemático de amplia base que mide el mercado global de bonos imponibles de tipo fijo denominados en dólares estadounidenses.

El índice Bloomberg U.S. Aggregate Asset-Backed Securities (ABS) es un índice de referencia insignia de amplia base que mide la rentabilidad del mercado de bonos corporativos con ráting grado de inversión denominados en USD a tipo fijo y sujetos a impuestos. El índice solo incluye títulos ABS.

El índice Bloomberg U.S. Commercial Mortgage-Backed Securities (CMBS) Investment Grade mide el mercado de operaciones conduit (o estándar) y fusión de CMBS de agencias y no de agencias estadounidenses con un tamaño de operación actual mínimo de 300 millones de dólares.

El índice Bloomberg U.S. Corporate Bond mide el mercado de bonos corporativos con ráting grado de inversión a tipo fijo y sujeto a impuestos. Incluye valores denominados en dólares estadounidenses emitidos públicamente por emisores industriales, de suministros públicos y financieros estadounidenses y no estadounidenses.

El índice Bloomberg U.S. Corporate High Yield Bond mide el mercado de bonos corporativos denominados en dólares de alto rendimiento y a tipo fijo. Los valores se clasifican como de alto rendimiento si la calificación media de Moody's, Fitch y S&P es Ba1/BB+/BB+ o inferior.

El índice Bloomberg U.S. Mortgage-Backed Securities (MBS) refleja el comportamiento de los títulos respaldados por hipotecas a tipo fijo de agencia de Estados Unidos garantizados por Ginnie Mae (GNMA), Fannie Mae (FNMA) y Freddie Mac (FHLMC).

El índice Bloomberg Emerging Markets USD Aggregate refleja el comportamiento de los mercados de títulos de deuda pública (TDP), deuda cuasi-soberana y bonos corporativos denominados en dólares estadounidenses (USD) de los mercados emergentes.

El índice Bloomberg US Treasury mide la rentabilidad de la deuda nominal denominada en USD a tipo fijo, emitida por el Tesoro de Estados Unidos. Se excluyen las letras del Tesoro.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

El índice JP Morgan CLO Investment Grade está diseñado para seguir la evolución de los componentes de renta fija con ráting grado de inversión del mercado de CLO denominados en USD y ampliamente sindicados.

El índice Morningstar LSTA US Leveraged Loan está diseñado para ofrecer una cobertura completa y precisa del mercado estadounidense de préstamos apalancados. Respaldado por PitchBook | Datos LCD, el índice aporta transparencia al rendimiento, actividad y características clave del mercado.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

El endurecimiento monetario hace referencia a la actividad del banco central para frenar la inflación y ralentizar el crecimiento de la economía mediante el incremento de los tipos de interés y la disminución de la oferta de dinero.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

La venta de una inversión a efectos de reajuste puede estar sujeta a impuestos.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

5 minutos de lectura

Aspectos destacados:

- En la primera mitad de 2024, ha habido una gran dispersión de rentabilidades entre los distintos sectores de renta fija.

- Mientras que el crédito titulizado y los índices del segmento con calificación crediticia inferior al grado de inversión han registrado rentabilidades positivas, los activos de vencimientos más largos y los índices de bonos agregados estadounidenses y globales han quedado rezagados.

- A nuestro juicio, los inversores deberían ver más allá de estos índices estáticos, que no son totalmente representativos del universo de renta fija, y considerar un enfoque multisectorial en su asignación a renta fija para garantizar que sus carteras estén lo suficientemente diversificadas.

Perspectivas