Riesgos de mercado más importantes para la renta variable estadounidense

Los gestores de cartera Jeremiah Buckley, Brian Demain y Jonathan Coleman creen que las incertidumbres en torno al crecimiento del empleo, el consumo privado y el gasto empresarial en inteligencia artificial (IA) merecen una atención especial.

5 minutos de lectura

Aspectos destacados:

- Nuestra Encuesta a Inversores 2024 reveló una disminución del apetito por el riesgo entre los inversores, y un gran porcentaje de ellos expresó su inquietud por cuestiones más inmediatas, como las elecciones presidenciales de Estados Unidos, los acontecimientos geopolíticos y la inflación persistente para finales de 2024 y principios de 2025.

- Nuestros gestores de cartera, aunque reconocen estas inquietudes, se centran en temas económicos más generales, como el escaso crecimiento del empleo y el consumo privado, que podrían crear presiones conducentes a una desaceleración, así como los inciertos rendimientos del gasto empresarial en IA, que ven como riesgos potenciales del mercado.

- Aunque es importante ser conscientes de todos los riesgos que se avecinan, permanecer invertidos en empresas de calidad y mantener carteras diversificadas puede ayudar a los inversores a mitigar la exposición a esos riesgos.

La Encuesta a Inversores 2024 de Janus Henderson muestra que los inversores estadounidenses de alto poder adquisitivo y elevado patrimonio neto tienen un apetito por el riesgo menor en 2024 comparado con 2023. Al preguntarles sobre sus principales preocupaciones para finales de 2024 y principios de 2025, más del 70 % de los encuestados mencionaron las elecciones presidenciales de Estados Unidos, los acontecimientos geopolíticos y la persistente inflación.

En vista de estos resultados, preguntamos a tres de nuestros gestores de carteras de renta variable estadounidense cuáles son, a su juicio, los principales riesgos del mercado en los próximos meses. Aunque las inquietudes citadas por los inversores en la encuesta no figuran entre las principales preocupaciones de nuestros gestores de cartera, eso no significa que no sean importantes a la hora de evaluar el entorno actual del mercado.

El panorama de la inflación ha mejorado considerablemente en 2024, pero el aumento de los precios sigue repercutiendo en el gasto de los consumidores. Los riesgos geopolíticos, a saber, la guerra entre Rusia y Ucrania, las tensiones entre China y Taiwán y los conflictos en Oriente Medio, conforman un telón de fondo constante. Se trata de acontecimientos que amenazan con interrumpir las cadenas de suministro, aumentar las presiones de inflación y socavar la confianza de los inversores. Sin embargo, predecir la probabilidad de que ocurra este tipo de sucesos es complicado; de ahí que prefiramos centrarnos en empresas de calidad y en una cartera diversificada para ayudar a mitigar los posibles efectos.

Aunque las elecciones presidenciales de EE. UU. también podrían provocar una volatilidad momentánea, creemos que los impulsores económicos más amplios y los fundamentales de las empresas serán los factores predominantes que influyan en los ganadores y perdedores finales del mercado.

A pesar del optimismo que mantienen en gran medida nuestros gestores de cartera sobre las perspectivas económicas y de beneficios, ofrecieron la siguiente previsión sobre los riesgos que están siguiendo de cerca en los próximos meses.

Jeremiah Buckley

Área de cobertura: crecimiento de la gran capitalización estadounidense

Riesgo notable: Escasa participación en el crecimiento del empleo

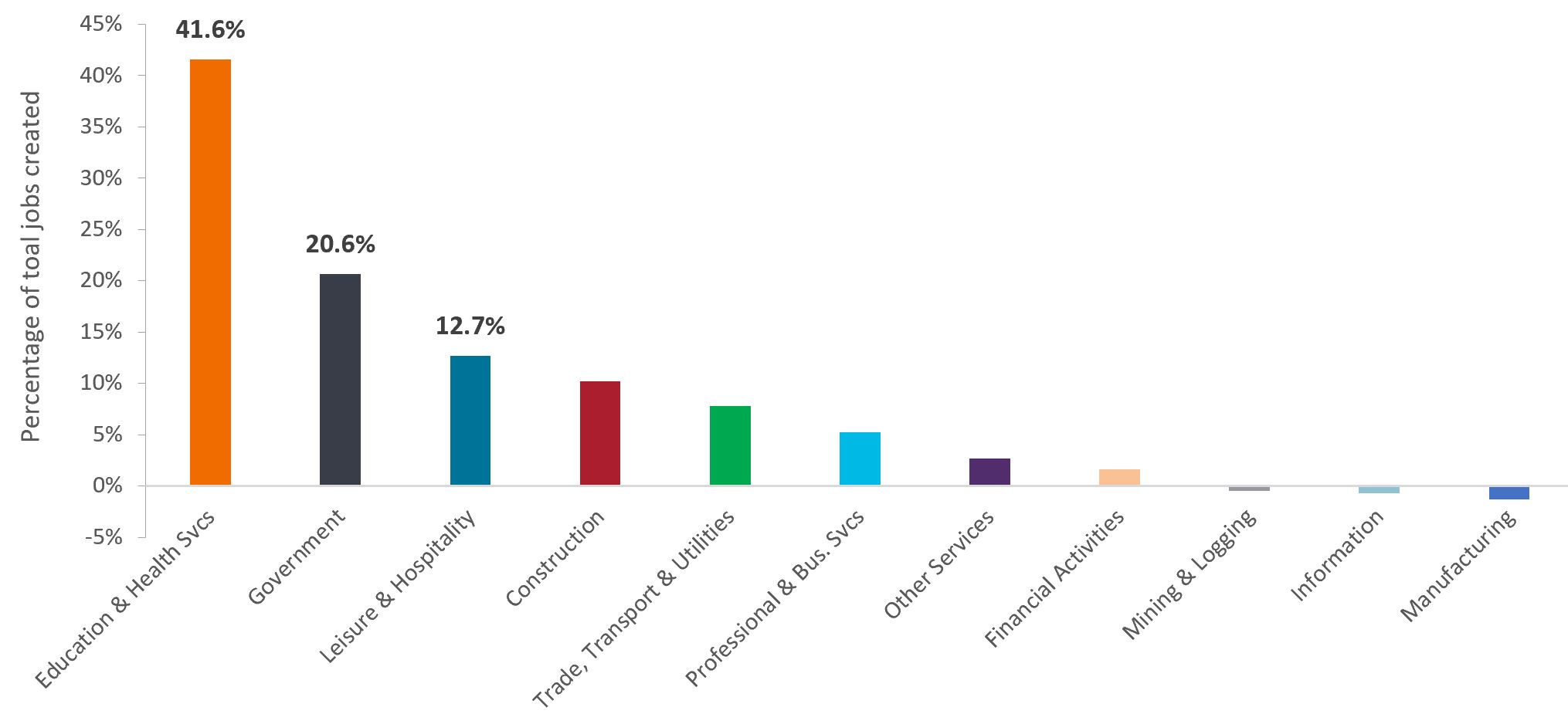

La economía de Estados Unidos sigue ofreciendo una base sólida para la creación de oportunidades de inversión; no obstante, el enfriamiento de la demanda del mercado laboral es un riesgo económico clave que merece mucha atención. Los recientes aumentos del empleo se han limitado principalmente a la hostelería, la salud, la administración pública y la construcción, mientras que otros sectores han mostrado un crecimiento mínimo o decreciente (Gráfico 1).

Esta divergencia es preocupante, ya que rozamos el pleno empleo en los sectores de la hostelería y la salud en la recuperación posterior a la pandemia. Los indicadores adelantados del sector de la construcción también muestran signos de deterioro, que podrían trasladarse pronto al mercado laboral. La falta de una participación más amplia en todos los sectores podría ralentizar el crecimiento general del empleo.

Otro foco de incertidumbre es el impacto de la IA en la contratación en sectores basados en el conocimiento. El papel de la IA en la futura mano de obra ha suscitado dudas en la contratación para ciertos puestos, lo que podría agravar el desequilibrio que presenta el mercado laboral. Estos factores combinados sugieren que el crecimiento del empleo podría convertirse en un problema acuciante, lo que posiblemente conduzca a una reducción del consumo privado y a presiones sobre el crecimiento económico.

En el lado positivo, vimos una expansión sustancial de los márgenes de beneficios del segundo trimestre. Los márgenes operativos positivos de las empresas y el apalancamiento de los márgenes suelen ser indicadores adelantados del crecimiento del mercado laboral. También es posible que los aumentos moderados de la mano de obra y los ingresos puedan seguir favoreciendo el consumo privado.

Gráfico 1: Asalariados no agrícolas: cuota del total de empleos creados en los últimos 12 meses

El 75 % de los empleos totales creados en el último año se han producido en los sectores de servicios de educación y salud, administración pública y hostelería.

Fuente: Bloomberg, asalariados no agrícolas, a 31 de agosto de 2024.

Brian Demain

Área de cobertura: crecimiento de la mediana capitalización estadounidense

Riesgo notable: rendimiento incierto del gasto empresarial en IA

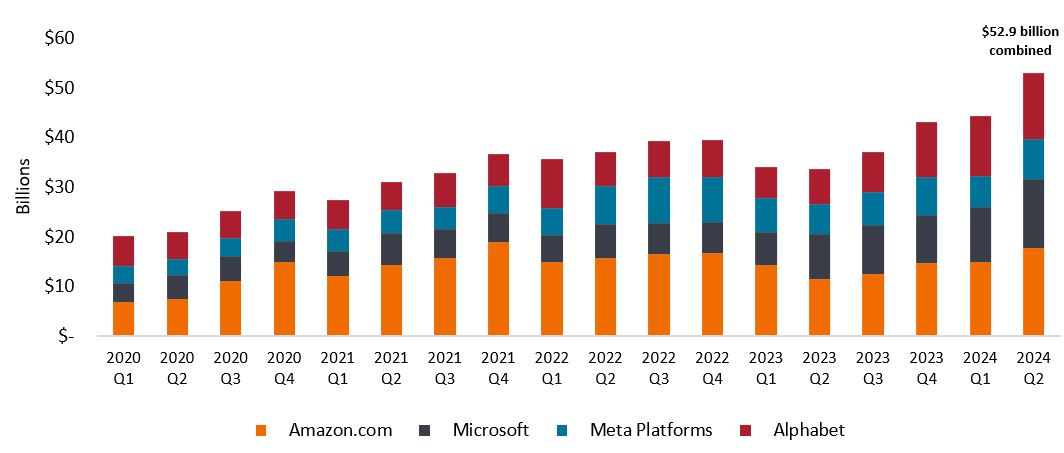

El debate en torno al rendimiento de la inversión en bienes de equipo de IA es uno de los temas de mercado más importantes de la actualidad. Aunque la IA ofrece un inmenso potencial como herramienta de productividad, el enorme capital que los gigantes tecnológicos han invertido en infraestructura de IA (Gráfico 2) tiene que ser rentable. Esta ingente inversión está induciendo entusiasmo en las empresas que suministran hardware y software relacionados con la IA, desde gigantes del sector como NVIDIA hasta numerosas empresas de mediana capitalización.

El rumbo del mercado en los próximos años puede depender de cómo evolucione la percepción y la realidad sobre la rentabilidad de la inversión en IA. Si la IA resulta ser un valioso potenciador de la productividad y genera fuertes ganancias a quienes la han adoptado, es probable que el auge del gasto en IA continúe. Incluso podríamos descubrir que el gasto actual en esta tecnología es demasiado bajo. Por el contrario, unas ganancias inferiores a la media podrían ralentizar notablemente el ritmo de la inversión.

Habida cuenta de esta incertidumbre, estamos vigilando atentamente el éxito comercial de varias aplicaciones de IA, desde Microsoft Copilot hasta startups emergentes, para comprender mejor la rentabilidad que podrían generar las inversiones en IA. Además, nos estamos centrando en empresas con fundamentales sólidos y ofertas diferenciadas para poder mitigar los riesgos asociados a una posible desaceleración del gasto en IA.

Gráfico 2: Gasto total en bienes de equipo

La economía mundial está asistiendo a una afluencia sin precedentes de capital con destino a la IA, impulsada principalmente por las empresas de nube a hiperescala.

Fuente: Bloomberg, datos trimestrales, a 23 de septiembre de 2024.

Jonathan Coleman

Área de cobertura: crecimiento de la pequeña capitalización estadounidense

Riesgo notable: tendencias del consumo privado

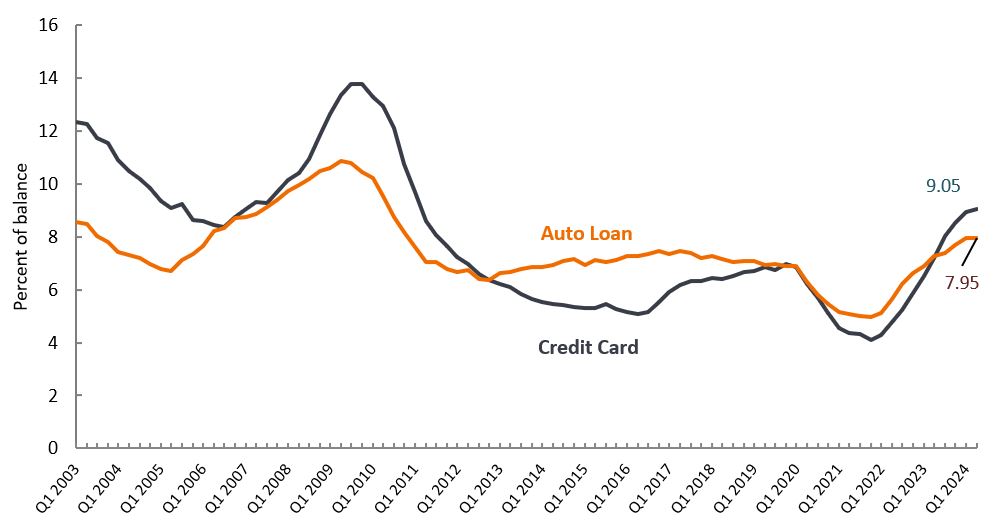

Una desaceleración adicional del consumo privado es uno de los temores más acuciantes de la economía actual que los inversores deberían tener en cuenta. Aunque no hay indicios definitivos de que esta tendencia vaya a extenderse de los hogares de bajas rentas a los de rentas medias o altas, los indicadores apuntan a un aumento de la tensión financiera. Por ejemplo, las tasas de morosidad de las tarjetas de crédito y los pagos de automóviles se están acercando a máximos cíclicos (Gráfico 3), mientras que la tasa de ahorro extraordinario derivado de los estímulos de la COVID-19 se ha disipado.

Por otro lado, los tipos de interés más altos, sobre todo en los pagos hipotecarios, probablemente mellen la confianza y el gasto de los consumidores. Aunque los tipos de interés se estabilicen o disminuyan con el ciclo de recortes de tipos de la Reserva Federal, el efecto acumulado sobre los presupuestos de las familias podría persistir.

Para mitigar este riesgo, hemos adoptado un enfoque cauto con respecto a los valores de consumo discrecional. A pesar de que consideramos razonables muchas de las valoraciones en este sector, estamos evaluando detenidamente si el potencial alcista justifica la incertidumbre que rodea a las tendencias del consumo privado.

Gráfico 3: Transición a la morosidad por tipo de préstamo

La cuota de saldos de tarjetas de crédito y préstamos para automóviles que pasaron a ser morosos ha aumentado a sus niveles más altos desde la crisis financiera mundial.

Fuente: Banco de la Reserva Federal de Nueva York. Porcentaje de saldo con al menos 30 días en mora; datos trimestrales del primer trimestre de 2003 al segundo trimestre de 2024, a 31 de agosto de 2024.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

5 minutos de lectura

Aspectos destacados:

- Nuestra Encuesta a Inversores 2024 reveló una disminución del apetito por el riesgo entre los inversores, y un gran porcentaje de ellos expresó su inquietud por cuestiones más inmediatas, como las elecciones presidenciales de Estados Unidos, los acontecimientos geopolíticos y la inflación persistente para finales de 2024 y principios de 2025.

- Nuestros gestores de cartera, aunque reconocen estas inquietudes, se centran en temas económicos más generales, como el escaso crecimiento del empleo y el consumo privado, que podrían crear presiones conducentes a una desaceleración, así como los inciertos rendimientos del gasto empresarial en IA, que ven como riesgos potenciales del mercado.

- Aunque es importante ser conscientes de todos los riesgos que se avecinan, permanecer invertidos en empresas de calidad y mantener carteras diversificadas puede ayudar a los inversores a mitigar la exposición a esos riesgos.