Para afrontar un aterrizaje suave y el sector tecnológico se precisa un “copiloto”

Alison Porter, gestora de carteras de renta variable tecnológica, analiza las perspectivas del equipo para 2024 y destaca la importancia de afrontar el retorno del coste del capital y la sobreexpectación que rodea a la IA.

5 minutos de lectura

Aspectos destacados:

- La IA debería considerarse la cuarta ola de la informática y no solo un tema, ya que presenta oportunidades convincentes para aumentar la productividad y la innovación.

- El sector tecnológico, que presenta los balances más sólidos en renta variable1 combinados con el desarrollo de la IA, está en condiciones de continuar su historial a largo plazo de rendimiento superior2.

- Sin embargo, tras un período prolongado de tipos de interés bajos, los inversores deben afrontar el retorno del coste del capital y los ciclos de sobreexpectación.

Dado el modo pausa en que se encuentra actualmente la Reserva Federal de Estados Unidos (la Fed) en cuanto a variaciones de los tipos, los inversores se están preparando para el efecto retardado de las subidas de tipos de interés en los beneficios de las empresas: el llamado aterrizaje “forzoso” o “suave” de la economía. Aunque el presidente de la Fed es sin duda el “piloto principal”, como especialistas en tecnología creemos que los inversores deben ser conscientes del papel que desempeña la inteligencia artificial (IA) como "copiloto" de la economía para mejorar la productividad y facilitar el desarrollo sostenible. También se necesita un “copiloto de inversiones” con experiencia que ayude a afrontar el retorno del coste del capital tras un periodo prolongado de bajos tipos de interés y el ciclo de sobreexpectación que puede surgir en torno a la IA.

La IA no es solo un tema

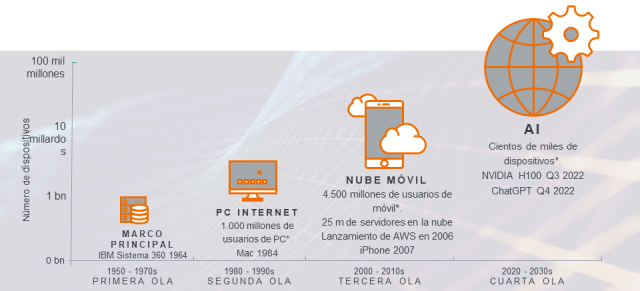

Consideramos que la IA es la cuarta ola de la informática en vez de un mero tema. Las olas de informática ocurren solo cada 10 o 15 años y tocan todas las capas de la pila de tecnología (Figura 1). Cada ola ha tendido a ser más grande y disruptiva, lo que genera oportunidades nuevas y convincentes al tiempo que trastoca los modelos de negocio dominantes de la vieja economía. La era de Internet para PC evolucionó durante la crisis de los Ahorros y Préstamos en EE. UU., mientras que el iPhone, en el contexto de la crisis financiera mundial, anunció una nueva ola de disrupción con la llegada del cloud computing móvil. Ahora nos encontramos en un momento crítico para la economía global. La llegada de la IA, combinado con los balances más sólidos en renta variable,1 sitúa al sector tecnológico en una posición relativamente sólida para continuar su historial a largo plazo de rendimiento superior.2

Figura 1: La cuarta ola de la informática

Fuente: Janus Henderson Investors. Nota: *Citi Research, a 30 de diciembre de 2016.

¿Otro año magnífico para la tecnología?

En 2023, el mejor comportamiento del sector tecnológico no solo se originó por el entusiasmo en torno a la IA, sino también por un posicionamiento cauto, combinado con bajas expectativas de beneficios. El mejor comportamiento del sector fue limitado, ya que se centró en los “7 Magníficos” (Microsoft, Apple, NVIDIA, Alphabet, Meta, Amazon y Tesla), pero no fue irracional, en nuestra opinión, dada la solidez del balance de las empresas, su apuesta por la mejora de los márgenes y el hecho de que estos valores se encontraban entre los pocos beneficiarios reales del gasto en IA en esta etapa inicial de evolución.

Ya a las puertas de 2024, el posicionamiento de los inversores en acciones tecnológicas sigue siendo cauto, ante el gran volumen de dinero acumulado en fondos del mercado monetario. Prevemos que el crecimiento de las ventas seguirá rodeado de volatilidad, pero el crecimiento de los beneficios en el sector se mostrará resiliente, dada la apuesta por el recorte de plantillas y el despliegue de IA para impulsar los márgenes de beneficio.

Como se señaló anteriormente, las valoraciones continúan sufriendo fuertes altibajos dentro del sector. En general, estas valoraciones se sitúan por encima de su media, aunque están dentro del rango histórico de negociación de 25 años.3 Seguimos evitando los valores tecnológicos afectados por la sobreexpectación que no ofrecen una rentabilidad visible. Dado que el ritmo de la innovación se está acelerando ante el mayor coste del capital, predecir los flujos de caja de las empresas más allá de los próximos cinco años está resultando más arduo que en los últimos diez años.

Así pues, instamos a los inversores a no considerar los 7 Magníficos como un monolito que debe juzgarse frente al resto del sector tecnológico o a la renta variable en general. Como ocurrió con las anteriores olas de informática, prevemos que el número de beneficiarios de la IA irá aumentando gradualmente a lo largo de los próximos tres años y muchas de estas empresas serán claves para permitir una adopción de la IA más general. Dentro de los 7 Magníficos, las valoraciones y el crecimiento varían enormemente de una empresa a otra. La historia nos dice que el comportamiento uniformemente sólido de estas siete compañías no es la norma; de ahí que adoptemos una postura sumamente activa.

Las grandes empresas se ven obligadas a adoptar una visión más holística de sus gastos de explotación futuros, lo que creemos que impulsará el gasto incremental en nuestros temas seculares a largo plazo, en concreto, infraestructura, automatización y productividad de nueva generación, Internet 3.0, electrificación y Fintech (tecnología financiera). Para la infraestructura de nueva generación, estimamos que la demanda de IA para grandes modelos de lenguaje (LLM) mejorará el papel de la infraestructura en la nube y creará la necesidad de IA en el borde, donde la computación mediante IA se realiza cerca del usuario y de la fuente de datos, directamente al nivel del dispositivo. Las consideraciones en materia de sostenibilidad también exigen una apuesta por la eficiencia energética para limitar el coste y la intensidad de carbono. La demanda de soluciones tecnológicas de energía limpia está aumentando y las empresas de hardware y semiconductores están bien posicionadas para beneficiarse de ello. Fintech es un tema que no ha sido objeto de atención en 2023, pero es un área donde seguimos viendo una abundante retahíla de empresas de capitalización de alta calidad.

Se avecina un entorno muy propicio para los seleccionadores de valores activos

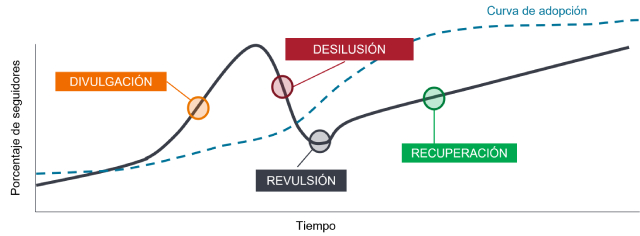

Estamos ilusionados por ver el comienzo de otra gran ola de innovación tecnológica. Nuestra filosofía siempre ha sido que la tecnología es la ciencia de resolver problemas. La IA puede generar importantes ganancias de productividad para la economía y las empresas al inducir una menor inflación y un crecimiento de beneficios. Sin embargo, pueden pasar varios años, en vez de meses, hasta que esto sea demostrable, y los inversores deben ser conscientes del ciclo de sobreexpectación (Figura 2). Los ganadores del desarrollo de la IA irán aumentando, pero a un ritmo gradual; entre tanto, los inversores deben tener cuidado de no extrapolar la adopción temprana de la IA a gran escala.

Figura 2: sortear el ciclo de sobreexpectación

Fuente: Janus Henderson Investors.

Al igual que hemos lidiado con olas de informática anteriores, seguimos centrándonos en barreras de entrada sostenibles e incorporamos conocimientos ambientales, sociales y de gobernanza (ASG), además de confiar en nuestra disciplina de valoración para ayudarnos a identificar empresas que se convertirán en líderes tecnológicos mundiales o que seguirán siéndolo. El sector tecnológico se beneficia de uno de los motores más fuertes que existen en el mercado bursátil, pero con la turbulencia macroeconómica que se avecina se precisan “copilotos de inversión” con experiencia y destrezas de navegación acreditadas para poder trazar un camino con menos sobresaltos que permita alcanzar los objetivos de riesgo y rentabilidad de los inversores.

1 Janus Henderson Investors, estimaciones de consenso de Bloomberg, deuda neta de Bloomberg y datos de efectivo neto a 7 de septiembre de 2023.

2 Janus Henderson Investors, Morningstar. Rentabilidades totales de MSCI ACWI Information Technology + Communication Services frente a MSCI ACWI en USD, del 31 de diciembre de 1995 al 30 de septiembre de 2023. La rentabilidad histórica no predice rentabilidades futuras.

3 Janus Henderson Investors, Bernstein. Ratio precio/beneficios adelantados del MSCI ACWI Information Technology + ACWI Communication Services en relación con MSCI ACWI, de septiembre de 2000 a septiembre de 2023.

Ciclo de sobreexpectación: representa las distintas etapas que atraviesa el desarrollo de una tecnología, desde su concepción hasta su adopción generalizada, siendo el sentimiento inversor un impulsor clave de las valoraciones de esa tecnología y los títulos relacionados con ella durante el ciclo.

LLM (gran modelo de lenguaje): tipo especializado de inteligencia artificial que se ha entrenado con inmensas cantidades de texto para entender contenidos existentes y generar contenidos originales.

Pila de tecnología: conjunto de servicios tecnológicos "front y back-end" necesarios para crear y ejecutar una aplicación.

Información importante

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes del mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

5 minutos de lectura

Aspectos destacados:

- La IA debería considerarse la cuarta ola de la informática y no solo un tema, ya que presenta oportunidades convincentes para aumentar la productividad y la innovación.

- El sector tecnológico, que presenta los balances más sólidos en renta variable1 combinados con el desarrollo de la IA, está en condiciones de continuar su historial a largo plazo de rendimiento superior2.

- Sin embargo, tras un período prolongado de tipos de interés bajos, los inversores deben afrontar el retorno del coste del capital y los ciclos de sobreexpectación.

Perspectivas