Aspectos destacados:

- El reciente aumento del rendimiento de los bonos high yield refleja la respuesta de los mercados a las incertidumbres políticas causadas, entre otras cosas, por los aranceles, pero también presenta una oportunidad potencial para los inversores.

- Los datos históricos muestran que comprar bonos high yield estadounidenses cuando los rendimientos se sitúan entre el 8% y el 9% generalmente genera ganancias doce meses después. Hay varias razones por las que un rendimiento inicial alto puede ofrecer un colchón frente a pérdidas.

- La tasa de impago de los bonos high yield es actualmente baja (un 1,3%) y aunque cabría esperar que aumente, con el tiempo los rendimientos de estos bonos por lo general han compensado con creces los impagos.

En febrero, los bonos high yield estadounidenses ofrecían un rendimiento medio del 7,1%.1 A mediados de abril, el rendimiento medio de los bonos high yield estadounidenses era del 8,5%.1 El «día de la liberación» (en el que la Casa Blanca anunció aranceles generalizados) y los anuncios posteriores sobre aranceles han contribuido a una subida de los rendimientos de aproximadamente 1,5 puntos porcentuales. Basta con remontarse a principios de 2022 para recordar que el high yield estadounidense ofrecía un 4,4%, casi la mitad que en la actualidad.1

El rendimiento es importante. Es la compensación que exigen los inversores por el riesgo de prestar dinero a un prestatario. No puede negarse que la incertidumbre política de las últimas semanas ha aumentado los riesgos excepcionales (recesión, inflación elevada). Puede ser reconfortante que la Administración Trump haya introducido una pausa de 90 días en los aranceles (excepto los aplicados a China) por encima del arancel básico del 10% y haya excluido ciertos productos. Esto indica que la Casa Blanca no está ajena a lo que ocurre en los mercados financieros. Sin embargo, no disipa las preocupaciones actuales de una inflación sea más alta y un crecimiento más bajo en EE. UU. debido al aumento de los aranceles.

Dado que la situación arancelaria sigue siendo incierta y gran parte de los datos económicos disponibles son obsoletos, dejaremos para otro momento nuestra valoración sobre las perspectivas económicas. El objetivo de este artículo es analizar con objetividad el rendimiento de los bonos high yield y considerar si a los inversores les conviene invertir en ellos con los niveles de rendimiento actuales.

La importancia de las rentas

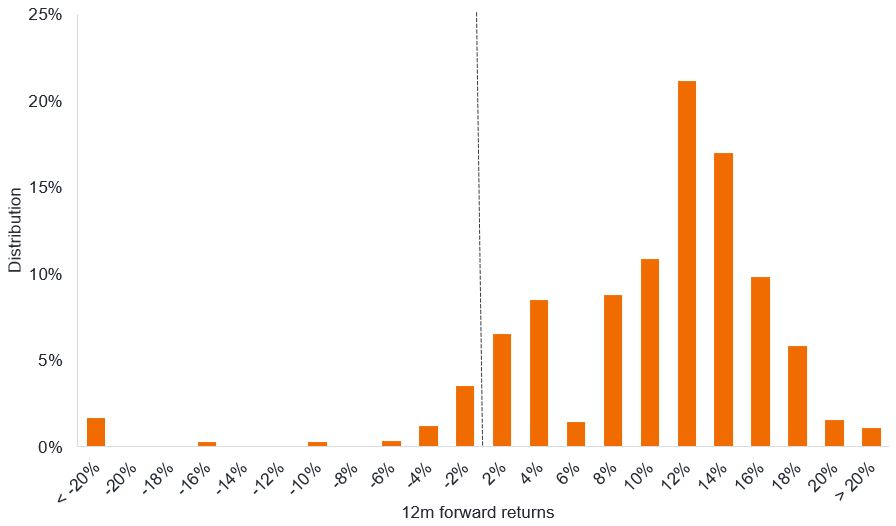

En el gráfico 1 se muestra la distribución de los rendimientos a 12 meses a partir de cualquier día en el que el punto de partida del rendimiento del índice del high yield estadounidense se situara entre el 8% y el 9% (es decir, en torno a los niveles actuales). El gráfico se basa en datos diarios que se remontan a 1994. Los inversores que compraron cuando el rendimiento se situaba entre el 8% y el 9% solo habrían obtenido rendimientos negativos 12 meses después si hubieran comprado en octubre de 1997, agosto de 1998 o entre junio y noviembre de 2007.

Gráfico 1. Distribución de los rendimientos a 12 meses vista cuando los bonos high yield estadounidenses ofrecen un rendimiento del 8% al 9%

Fuente: Janus Henderson Investors, Bloomberg, ICE BofA US High Yield Index, rentabilidades totales en dólares estadounidenses. Las rentabilidades a 12 meses vista se agrupan en cohortes de rentabilidad. Cada cohorte de rentabilidad abarca un rango de dos puntos porcentuales (por ejemplo, 2% = del 0% a 2%, 4% = del 2% al 4%), desde el 25 de octubre de 1994 hasta el 11 de abril de 2025. El rendimiento utilizado fue el yield to worst (YTW) del índice (véanse las definiciones). La rentabilidad histórica no predice rentabilidades futuras.

Se observará que las rentabilidades se agrupan en la parte positiva del gráfico, delimitada por la línea de puntos. Esto no sorprende, ya que la rentabilidad media a 12 meses cuando un inversor compró el índice cuando ofrecía un rendimiento entre el 8% y el 9% fue del 8,9% (fuente: gráfico anterior).

La cuestión aquí es que es difícil obtener un resultado negativo a partir de un rendimiento elevado con un rendimiento inicial alto por varias razones:

En primer lugar, porque un rendimiento inicial alto significa que una mayor parte del rendimiento total proviene de los ingresos (un elemento más fijo y predecible), por lo que se depende menos de las fluctuaciones del capital (un elemento más volátil).

En segundo lugar, un rendimiento inicial alto significa que es más probable que los rendimientos sean más bajos en un año que más altos. Piénsese en ello como en un programa de televisión en el que los concursantes tenían que adivinar si la siguiente carta que se revelaría de un mazo sería más alta o más baja que la anterior. Cuanto más alta era la carta anterior, mayores eran la probabilidad de que la siguiente fuera más baja. Cuando los rendimientos caen, los precios de los bonos suben. Actualmente, el rendimiento de los bonos high yield estadounidenses se sitúa en el percentil 59, lo que significa que los rendimientos han sido más bajos el 59% del tiempo y más altos el 41% del tiempo.2 Una vez más, estos datos se remontan a 1994, por lo que estamos captando rendimientos más allá del período de bajos rendimientos de la última década.

En tercer lugar, recordemos que el rendimiento de un bono high yield comprende el rendimiento de un bono del Estado con vencimiento similar MÁS el diferencial (el rendimiento adicional que ofrece un bono high yield para reflejar el riesgo de crédito). Los rendimientos de los bonos del Tesoro estadounidense representan actualmente alrededor de la mitad del rendimiento medio de los bonos high yield estadounidenses, lo que proporciona cierto contrapeso. Si la economía estadounidense se deteriora, aumentando el riesgo crediticio de las empresas, esto podría verse compensado en cierta medida por la caída de los rendimientos de los bonos del Tesoro estadounidense. En un entorno así, lo que probablemente ocurriría es que los diferenciales de los bonos high yield se ampliarían, por lo que el rendimiento de estos bonos podría mantenerse bastante estable.

Otro aspecto importante es que los gestores de activos están familiarizados con los argumentos anteriores. Esto impulsa los flujos hacia esta clase de activos cuando los rendimientos registran niveles más altos, lo que respalda los diferenciales.

Asumir los riesgos

Pero ¿qué sucede con los impagos, es decir, el riesgo de que un titular de bonos no pueda hacer frente al reembolso de la deuda? La tasa de impagos de los bonos high yield estadounidenses en los últimos 12 meses era solo del 1,3% a 31 de marzo de 2025.3 Se trata de un nivel muy bajo, pero refleja el hecho de que el mercado de bonos high yield ha mejorado en calidad en las últimas dos décadas. Además, la crisis de la covid-19 ha hecho que muchas empresas ya hayan pasado por un proceso de fortalecimiento de sus finanzas. No obstante, un debilitamiento brusco de la economía o unos rendimientos elevados prolongados (que encarecerían la refinanciación) podrían provocar un deterioro de los indicadores crediticios.

Parte del rendimiento de un bono high yield se compone del diferencial de crédito. Se trata de la parte del rendimiento que supera el rendimiento de los bonos del Tesoro estadounidense. El diferencial de crédito debe compensar con creces los impagos, ya que, de lo contrario, no tendría mucho sentido asumir el riesgo de mantener bonos corporativos high yield. Si echamos la vista atrás, los inversores en bonos high yield han disfrutado normalmente de lo que se conoce como «exceso de diferencial» (el diferencial por encima de lo necesario para compensar el riesgo de impago).

Podemos calcular el exceso de diferencial histórico a lo largo del tiempo utilizando los diferenciales de crédito reales, las tasas de impagos y las tasas de recuperación. La tasa de recuperación es el porcentaje del valor nominal del bono que los inversores esperan recuperar si el bono incurre en impago (normalmente oscila entre el 20% y el 60%). Ajustamos la tasa de impagos para reflejar el hecho de que algunas pérdidas se recuperan. La fórmula es la siguiente:

Diferencial de crédito – (Tasa de impagos en los 12 meses siguientes x (100% – Tasa de recuperación)) = Exceso de diferencial

Por ejemplo, si introducimos el diferencial de crédito de 458 puntos básicos (pb) para el 31 de marzo de 2023, la tasa de impagos de los últimos 12 meses un año después, el 31 de marzo de 2024, era del 2,2% (o 220 pb), con una tasa de recuperación del 40%, obtenemos el siguiente exceso de diferencial:

458 – (220 x (100% – 40%)) = 458 – (220 x 0,6) = 458 – 132 = 326 puntos básicos

Así pues, un inversor que invirtiera en bonos high yield estadounidenses el 31 de marzo de 2023 obtendría un exceso de diferencial de 326 pb (en realidad, estaría más cerca de los 327 pb, pero hemos evitado utilizar demasiados decimales en el ejemplo anterior). A mediados de abril de 2025, el diferencial de crédito en el mercado high yield estadounidense era de 426 pb4, por lo que, en teoría, podría absorber una tasa de impago del 4,2% sin recuperación y los inversores no saldrían peor parados que si hubieran invertido en bonos del Tesoro estadounidense (en igualdad de condiciones).

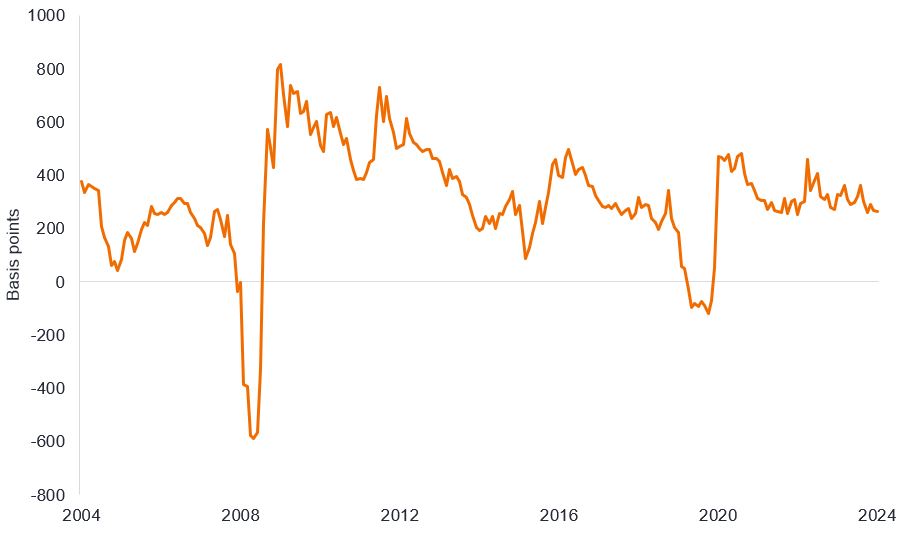

En los últimos 20 años solo ha habido dos períodos en los que los diferenciales del high yield estadounidense no han cubierto los impagos (la crisis financiera mundial y la pandemia de covid-19). Sin embargo, el mercado se recuperó rápidamente y, con el tiempo, los inversores se han visto más que compensados por los impagos reales, como muestra el exceso de diferenciales en el gráfico 2.

Gráfico 2. Exceso de diferenciales del high yield de EE. UU.

Fuente: Janus Henderson Investors, Bloomberg, Bank of America, ICE BofA US High Yield Index, Govt OAS, tasa de impagos del high yield de EE. UU. en los últimos 12 meses (ponderada a la par), tasa de recuperación del high yield de EE. UU., datos mensuales, del 31 de marzo de 2004 al 31 de marzo de 2024, utilizando datos hasta el 31 de marzo de 2025. Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%. La rentabilidad histórica no predice rentabilidades futuras.

Seremos los primeros en recordar a los lectores que no deben basarse en las rentabilidades pasadas como guía para las rentabilidades futuras. También somos conscientes de que los mercados pueden sobrepasarse en momentos de tensión. Es perfectamente posible que los rendimientos sigan aumentando a partir de ahora si los inversores se muestran más preocupados por la situación de las empresas. Aún no conocemos el resultado de las negociaciones arancelarias ni cómo reaccionarán los consumidores y las empresas ante los aranceles. Por eso estamos muy atentos a los datos económicos que se publican, así como a las previsiones de las empresas durante la temporada de presentación de resultados.

Sin embargo, lo que podemos deducir del pasado es que los resultados para los inversores en bonos high yield suelen ser mejores cuando los rendimientos iniciales son altos. Reconocemos que puede resultar difícil tener el valor y la paciencia necesarios para capear la volatilidad, pero los inversores dispuestos a aceptar el riesgo suelen verse recompensados.

1Fuente: Bloomberg, ICE BofA US High Yield Index, yield to worst (YTW), (27 de febrero de 2025, 11 de abril de 2025, 1 de enero de 2022). Los rendimientos pueden variar con el tiempo y no están garantizados.

2Fuente: Bloomberg, ICE BofA US High Yield Index, yield to worst (YTW) a 11 de abril de 2025, rango percentil para el período comprendido entre el 25 de octubre de 1994 y el 11 de abril de 2025. Los rendimientos pueden variar con el tiempo y no están garantizados.

3Fuente: Bank of America, tasa de impagos de los últimos 12 meses del high yield estadounidense, ponderada a la par, a 31 de marzo de 2025.

4Fuente: Bloomberg, ICE BofA US High Yield Index, diferencial de crédito (Govt OAS) a 11 de abril de 2025. Los diferenciales pueden variar con el tiempo y no están garantizados.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

El ICE BofA US High Yield Index realiza un seguimiento de la deuda corporativa denominada en dólares estadounidenses con calificación inferior a crédito global emitida públicamente en el mercado interno de EE. UU.

Punto Básico (bp) es igual a 1/100 de un punto porcentual, 1 bp = 0,01%.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Parámetros de crédito: conjunto de ratios financieros, como los niveles de deuda frente a los activos o los pagos de intereses como proporción de los beneficios, que ayudan a los prestamistas a determinar la capacidad de un prestatario para devolver la deuda.

Rating crediticio: una evaluación independiente de la solvencia de un prestatario por parte de una agencia reconocida como S&P Global rating, Moody's o Fitch. Se utilizan puntuaciones estandarizadas como «AAA» (un rating crediticio alto) o «B» (un rating crediticio bajo), aunque otras agencias pueden presentar sus rating en diferentes formatos. BB es un rating de high yield.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Inflación: La tasa a la que suben los precios de los bienes y servicios en la economía.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Emisión: El acto de poner bonos a disposición de los inversores por parte de la empresa prestataria (emisora), normalmente a través de la venta de bonos al público o a instituciones financieras.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Tasa de recuperación: importe expresado en porcentaje que se recupera de un préstamo cuando el prestatario no puede liquidar el importe total pendiente.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Riesgo excepcional: son acontecimientos de riesgo excepcional aquellos que tienen pocas probabilidades de ocurrir, pero que podrían tener un efecto significativo en la rentabilidad si llegaran a producirse.

Arancel: una obligación o impuesto que se aplica a las mercancías que entran en un país.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Rendimiento para los trabajadores: El rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incumpla. Cuando se utiliza para describir una cartera, esta estadística representa la media ponderada de todos los bonos subyacentes mantenidos.

Volatilidad: medida del riesgo que utiliza la dispersión de las rentabilidades de una inversión determinada. La velocidad y el alcance de las subidas y bajadas del precio de una cartera, un valor o un índice.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.