Aspectos destacados:

- Las recientes adquisiciones de REIT residenciales cotizados por parte de los principales operadores inmobiliarios privados, como Blackstone, ponen de manifiesto la importante oportunidad creada por la brecha de valoración entre los inversores cotizados y los privados, así como las perspectivas constructivas a largo plazo para los inmuebles cotizados.

- El sector residencial cotizado ha generado atractivas rentabilidades a largo plazo impulsadas por tendencias demográficas favorables, una oferta insuficiente de viviendas en la mayoría de los mercados mundiales (algo que probablemente se acentuará en los próximos años) y un deseo de viviendas de alquiler asequibles y bien gestionadas.

- En relación con otros tipos de propiedades, los activos residenciales de EE. UU. se benefician de precios y disponibilidad de deuda más bajos, respaldados por mercados de deuda respaldados por el gobierno, ventas limitadas y niveles de dificultades más bajos.

Como hemos destacado antes, el mercado inmobiliario comercial privado ha dominado los titulares de los medios de comunicación y ha tardado en ajustar los valores informados a medida que cambia el contexto macroeconómico. Esto es lo contrario para el mercado cotizado/público, que mira hacia el futuro, ya que se cotiza diariamente en los mercados bursátiles, con valoraciones que ya reflejan en gran medida el impacto negativo de las tasas más altas en los valores de las propiedades subyacentes. Esto significa que los fondos de inversión inmobiliaria (REIT) que cotizan en bolsa cotizan con amplios descuentos sobre los valores de los activos privados después de haber "descontado" el impacto de las tasas más altas, y hoy se beneficiarán de una reversión en la dirección de las tasas de interés.

¿Cómo evidenciamos esto? Un indicador clave es que el sector inmobiliario privado está aprovechando la importante brecha de valoración entre los bienes inmuebles privados y los cotizados, para cosechar el valor existente en los REIT cotizados en la actualidad. Recientemente, Blackstone, el mayor operador privado, anunció que está adquiriendo el REIT de apartamentos costeros de lujo cotizados, Apartment Income (AIR Communities), por aproximadamente 10.000 millones de dólares. Esto sigue a una adquisición anterior este año, el REIT canadiense Tricon Residential, una cartera de viviendas principalmente unifamiliares en la región del Cinturón del Sol de EE. UU. en enero por 3.500 millones de dólares. Con ambas operaciones cerradas con una prima de más del 20% sobre los precios de las acciones vigentes, consideramos que esto es ilustrativo de los atractivos precios de los REIT residenciales cotizados (y del sector de REIT cotizados en general).

Las valoraciones siguen siendo atractivas

Si nos fijamos específicamente en los REIT residenciales de EE. UU. (Gráfico 1), el sector sigue estando infravalorado en comparación con los precios observados en el mercado privado en transacciones recientes. Los REIT de apartamentos cotizan actualmente con descuentos de alrededor del 10% sobre el valor liquidativo (NAV) estimado, mientras que los REIT de alquiler de viviendas unifamiliares ilustran un descuento aún más amplio de alrededor del 20%.

En Europa, vemos que los propietarios residenciales alemanes cotizan con descuentos de alrededor del 40% sobre los valores de tasación, lo que refleja un mayor apalancamiento (niveles de deuda), pero también crea, en nuestra opinión, una oportunidad para los inversores.

Figura 1: Prima/descuento del NAV promedio residencial de EE. UU.

Fuente: SNL Real Estate, Janus Henderson Investors. Datos del 31 de diciembre de 2005 al 31 de marzo de 2024. NAV o valor liquidativo: valor de los activos subyacentes de la SOCIMI menos los pasivos. Prima sobre el valor liquidativo: el precio del REIT es más alto que su valor liquidativo; descuento sobre el valor liquidativo: el precio del REIT es inferior a su valor liquidativo. Las rentabilidades pasadas no predicen rentabilidades futuras.

Si bien esperamos descensos de valoración entre el máximo y el mínimo de los inmuebles comerciales de alrededor del 20% desde los máximos de principios de 2022, es probable que las valoraciones del sector residencial se estabilicen más rápidamente que muchos otros sectores, ya que se beneficia relativamente de la reducción de la exposición de los inversores a los segmentos más desafiantes del sector inmobiliario comercial, como las oficinas y los centros comerciales de baja calidad.

Bien posicionado para el crecimiento

Desde la crisis financiera mundial de 2008, los REIT residenciales cotizados han reducido su apalancamiento, posicionándose favorablemente al entrar en la reciente recesión, especialmente en Estados Unidos. Este menor apalancamiento puede permitir un acceso superior a los fondos a un costo menor en comparación con los propietarios privados. Esperamos que los REIT cotizados hagan un buen uso de sus ventajas de coste y acceso al capital y adquieran "buenos edificios con malos balances" de propietarios privados. Esto podría aumentar el potencial de la clase de activos para seguir expandiendo su cuota de mercado, como lo ha hecho en las últimas tres décadas, así como contribuir a un crecimiento adicional de los beneficios.

Además, los REIT suelen tener estructuras de gastos eficientes junto con la capacidad de invertir en mejoras en la plataforma operativa, lo que a menudo se ha traducido en mayores niveles de ocupación, mayores rentas logradas y márgenes operativos más eficientes en comparación con sus pares privados. A principios de 2024, algunos propietarios estadounidenses han alcanzado niveles de ocupación de alrededor del 95%, con aumentos de un dígito medio en las renovaciones de contratos de arrendamiento de inquilinos.

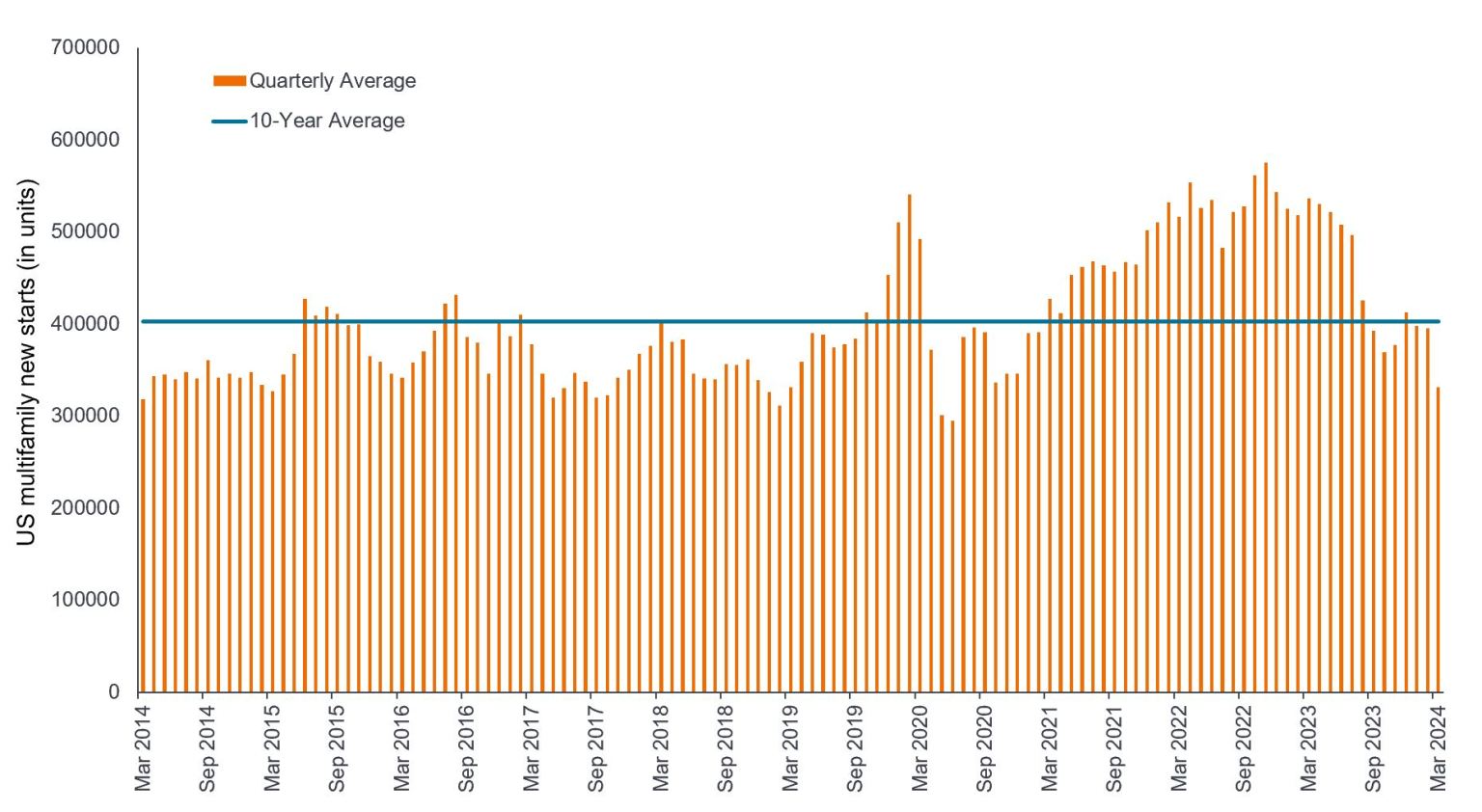

Si bien la elevada oferta parece ser un viento en contra a corto plazo para los apartamentos estadounidenses, la actividad de la construcción se está desacelerando drásticamente, lo que también debería ayudar a las perspectivas de crecimiento a medio plazo.

Figura 2: Inicios de nuevas construcciones por debajo del promedio de 10 años

Nuevos inicios de viviendas multifamiliares en EE. UU. (anualizado, ajustado estacionalmente)

Fuente: Oficina del Censo de EE. UU., Janus Henderson Investors, 31 de marzo de 2014 – 31 de marzo de 2024.

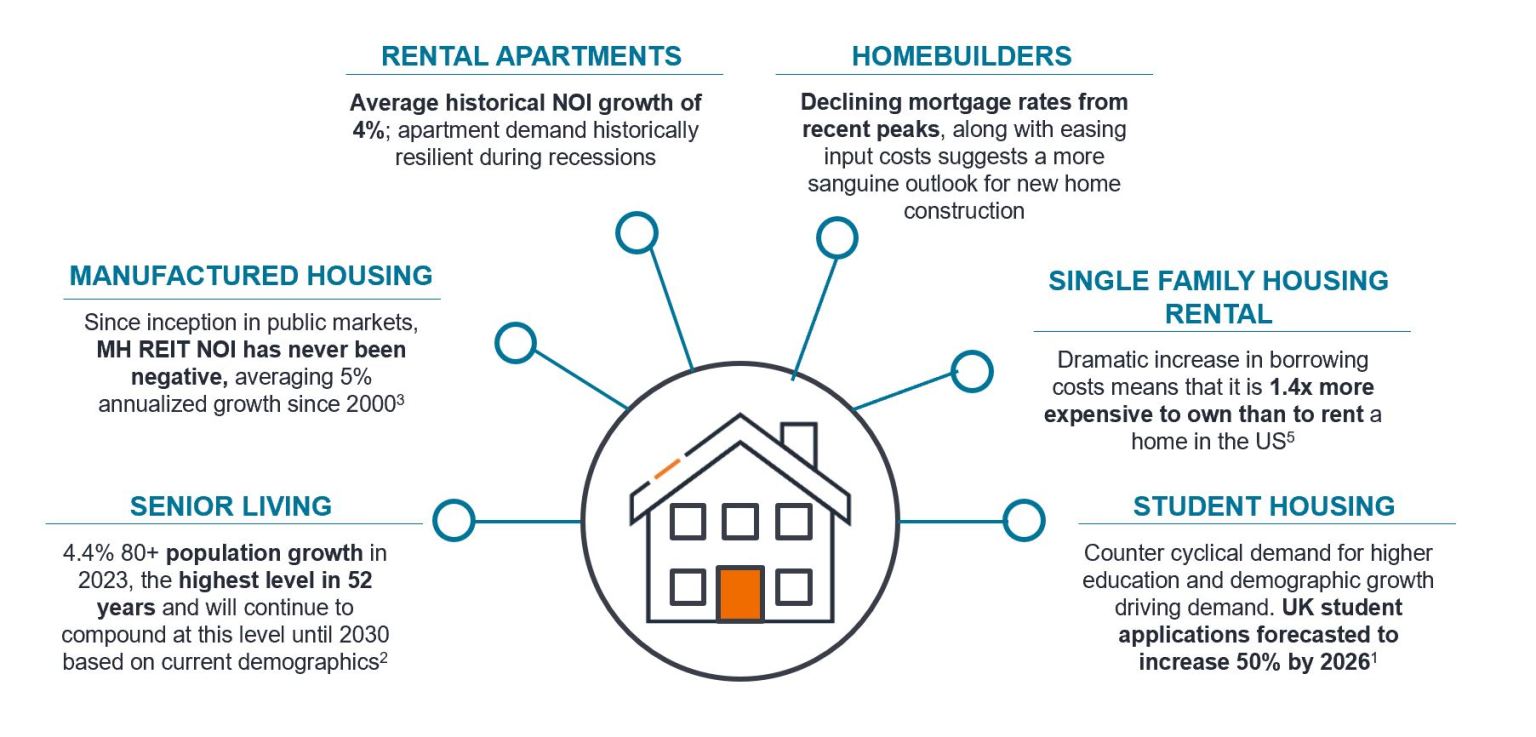

Residencial: un sector diverso con características defensivas

El sector residencial cotizado ha demostrado que puede generar rentabilidades atractivas a largo plazo y flujos de ingresos, que históricamente han tendido a seguir el ritmo de la inflación. El mercado cotizado también ofrece un conjunto de oportunidades más amplio. Ámbitos como el alojamiento para estudiantes, el alquiler de viviendas unifamiliares, las comunidades de jubilados y las residencias de ancianos se han beneficiado de factores estructurales de la demanda, como la tendencia demográfica del envejecimiento de la población.

Figura 3: La oportunidad residencial

Estructuralmente insuficiente en diferentes subsectores

Fuente: 1UCAS, 2OCDE, 3,4Green Street Advisors, 5 Jefferies, FRED, NAR, REIS, Redfin, Janus Henderson Análisis de los inversores, a 31 de diciembre de 2022. NOI = ingreso operativo neto, una medida de los ingresos de una propiedad productora de ingresos menos los gastos operativos (financiamiento e impuestos).

La selectividad es imperativa

Reiteramos que un enfoque selectivo es clave a la hora de invertir en el sector inmobiliario, ya que múltiples factores como la demanda de los inquilinos, la oferta del mercado, el coste de financiación y la disponibilidad, entre otros, pueden diferir ampliamente no solo entre los tipos de inmuebles, sino también a nivel regional y local.

Podría decirse que el sector de alquiler de viviendas unifamiliares está mejor posicionado dentro del sector residencial, dada su base de clientes pegajosa y sus fuertes tendencias de demanda, ayudadas por la disminución de la disponibilidad de hipotecas y la deprimente actividad de compra de viviendas. En América del Norte, los fundamentos de la costa este de EE. UU. son más sólidos debido a un mejor crecimiento del empleo y la oferta en comparación con los mercados de la costa oeste y el cinturón del sol. En Canadá, estamos viendo un fuerte crecimiento de los alquileres en el mercado respaldado por la dinámica política de inmigración de Canadá y el empleo saludable. Mientras tanto, en Europa, algunas empresas residenciales suecas y alemanas asumieron grandes volúmenes de deuda que, en un entorno de tipos al alza, han visto valoraciones mucho más débiles. Sin embargo, creemos que la resiliencia operativa y los sólidos flujos de caja de las empresas de la región están subestimados por el mercado y, lo que es más importante, cuando los niveles de apalancamiento eran demasiado altos, las empresas han utilizado recortes de dividendos, nuevas inyecciones de capital y ventas de activos para ayudar a abordar estas preocupaciones.

La conclusión

Los mercados de REIT residenciales de todo el mundo siguen ofreciendo oportunidades atractivas respaldadas por las tendencias demográficas, la escasez de viviendas en la mayoría de los mercados mundiales (que probablemente se acentuará en los próximos años) y el deseo de viviendas de alquiler asequibles y bien gestionadas.

Miramos hacia el futuro con mayor confianza y convicción de que los REIT cotizados pueden volver a ser un elemento valioso dentro de las carteras de los inversores, dado su potencial para flujos de dividendos atractivos y crecientes, diversificación frente a otras clases de activos y crecimiento defensivo.

Dadas las recientes adquisiciones de Blackstone, no nos sorprendería oír hablar de más adquisiciones de REIT cotizados por parte de operadores privados en los próximos meses. Esto debería ayudar a crear una perspectiva positiva para el sector inmobiliario cotizado y proporcionar confianza a los inversores para que vuelvan a echar un vistazo al sector.

Balance: Estado financiero que resume el activo, el pasivo y los fondos propios de una empresa en un momento determinado.

Crédito global : una emisión de bonos/deuda que tiene un riesgo relativamente bajo de impago del principal y de los intereses, lo que se refleja en la calificación más alta otorgada por las agencias de calificación crediticia.

Valor liquidativo (NAV): el valor total de un activo menos la deuda pendiente y los gastos de capital fijo.

REIT o fondos de inversión inmobiliaria: fondos que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los de las sociedades de inversión inmobiliaria (REIT), son sensibles a las variaciones de los valores inmobiliarios y los ingresos por alquileres, impuestos inmobiliarios, tipos de interés, requisitos fiscales y reglamentarios, la oferta y la demanda, y la capacidad de gestión y solvencia de la sociedad. Además, los REIT podrían no cumplir los requisitos de ciertas ventajas o exenciones de registro, lo que podrían tener consecuencias económicas adversas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.