Cambio demográfico: Cómo están cambiando las pautas de trabajo tras la pandemia

La gente está eligiendo vivir su vida de forma diferente desde la pandemia y el "Cambio Demográfico" es uno de nuestros tres macroimpulsores para la próxima década. La Unidad de Inteligencia de The Economist (EIU) analiza el regreso al trabajo en la oficina y la adopción de la IA, mientras que Ali Dibadj, consejero delegado de Janus Henderson, analiza lo que significa para los inversores.

7 minutos de lectura

Aspectos destacados:

- Tras los últimos años de trabajo a distancia e híbrido, los empresarios están presionando a los empleados para que estén en la oficina más a menudo.

- Aunque aumenten los costes para los empleados, esto debería reactivar la inversión en inmuebles de oficinas, transporte de consumo y cadenas de alimentación, mientras que la cultura empresarial también debería beneficiarse.

- A pesar de la vuelta a las oficinas, el sector inmobiliario comercial sigue bajo presión, pero la selectividad en las asignaciones sigue presentando atractivas oportunidades de inversión.

Desde 2023, los empresarios se han opuesto al experimento global con el teletrabajo que comenzó durante la pandemia (2020-22). Desde empresas tecnológicas como Google (EE.UU.) y Tata (India) hasta bancos como HSBC (Reino Unido), los empresarios están presionando a los trabajadores para que vuelvan a la oficina. En The Economist Intelligence Unit (EIU) creemos que es probable que este cambio reactive la inversión en negocios como la propiedad de oficinas, el transporte de cercanías o las cadenas de alimentación, que se han visto muy afectados por el declive del trabajo de oficina. Sin embargo, la necesidad de desplazarse también mermará los ahorros de los empleados, ya de por sí mermados por la reciente crisis del coste de la vida. Esto podría deprimir la demanda de venta al por menor en línea y de reformas del hogar, así como la tecnología de consumo necesaria para trabajar desde casa.

El equilibrio de poder se ha alejado de los empleados

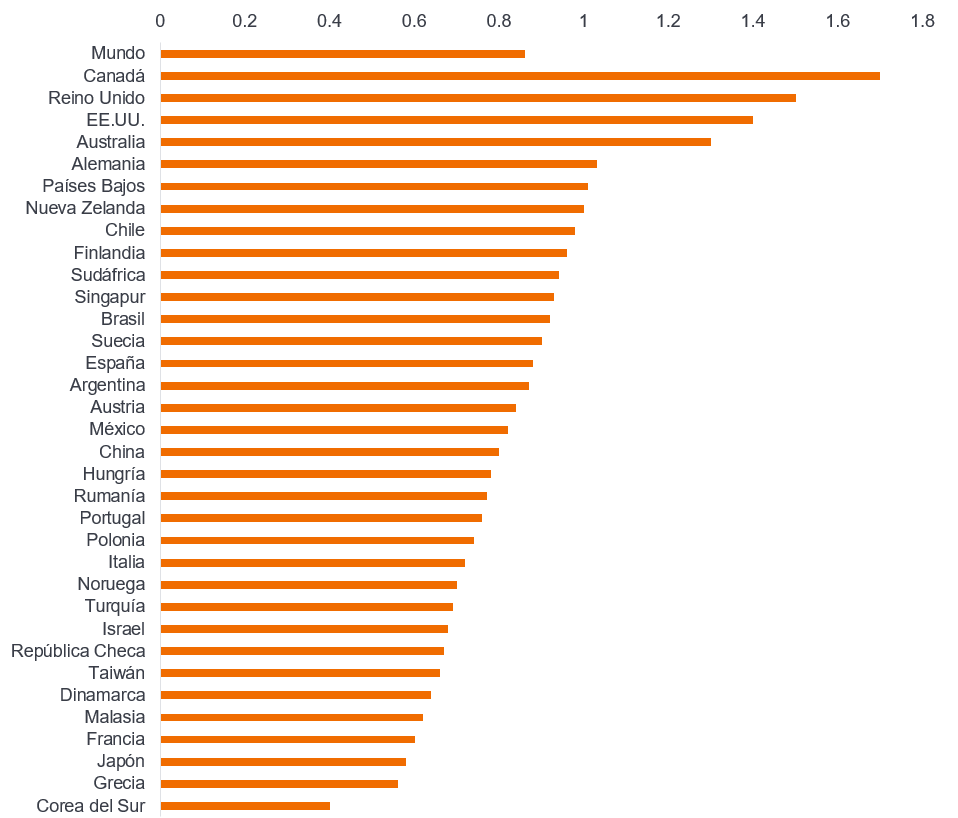

Según WFH Research, una encuesta con sede en Estados Unidos, el número medio de días que los empleados trabajan desde casa en 34 países de todo el mundo ha caído de 1,5 días a principios de 2022 a 0,9 días en abril-junio de 2023. Las tasas difieren mucho por regiones, siendo Asia la menos propensa a trabajar a distancia y los países anglófonos los más propensos, pero la tendencia a la baja es visible en casi todas partes. En EE.UU., la encuesta sugiere que la proporción de personas que trabajan desde casa durante la semana anterior ha caído del 61% en medio de los cierres covid-19 de 2020 a alrededor del 30% a mediados de 2023.

La oficina llama

Media de días de teletrabajo

Fuente: WFH Research, de abril a junio de 2023.

Este regreso a la oficina apunta a un cambio en el equilibrio de poder entre empleados y empresarios desde finales de 2022, debido a la combinación de una desaceleración económica y una elevada inflación. En general, los empresarios son más partidarios del trabajo en la oficina que los empleados. Sin embargo, el aumento de la productividad observado durante los primeros días de la pandemia, combinado con el susto del periodo de la Gran Dimisión de finales de 2021, convenció a muchas empresas de que debían ceder al deseo de los empleados de trabajar de forma híbrida o a distancia. Aunque algunos empleados echan de menos la cultura de oficina, les gustó el ahorro de tiempo y dinero en desplazamientos, así como la flexibilidad para cuidar de la familia o incluso para cambiar de domicilio. Las mujeres, que siguen ocupándose de la mayoría de las necesidades de cuidado de los niños, se han mostrado especialmente reacias a volver a la oficina.

Ahora, sin embargo, la balanza de poder ha vuelto a inclinarse hacia los empresarios, que tienden a querer empleados in situ para reavivar la cultura de la empresa y reafirmar el control de la gestión. Con el crecimiento salarial luchando por igualar la inflación, los reclutadores y empleadores están aprovechando la oportunidad para establecer reglas básicas más firmes en torno al trabajo flexible y a distancia. Los trabajadores también son menos asertivos: aunque el desempleo ha descendido desde su pico pandémico, hay menos seguridad laboral a largo plazo en algunos sectores, especialmente los que están siendo perturbados por la transición energética, la automatización o la adopción de tecnologías como la inteligencia artificial. Con los empleados aceptando volver a desplazarse, el uso del transporte ha vuelto a la normalidad en la mayoría de las grandes ciudades del mundo.

Sin embargo, el trabajo híbrido o a distancia sigue siendo un poderoso incentivo para que las empresas lo ofrezcan, sobre todo a los empleados más cualificados. El 30% de los trabajadores estadounidenses que declararon trabajar a veces desde casa a mediados de 2023 sigue estando muy por encima del 7% registrado antes de la pandemia. De hecho, la consultora de recursos humanos MBO informa de que 17,3 millones de estadounidenses aún se describen a sí mismos como nómadas digitales. Parece improbable que se recupere por completo el ritmo de trabajo anterior a la pandemia, y toda una serie de sectores empresariales seguirán viéndose afectados por el relativo vacío de los centros urbanos.

El trabajo híbrido seguirá beneficiando a algunos sectores y deprimiendo a otros

La mayor lucha se librará en el sector inmobiliario comercial, que también está haciendo frente a unos tipos de interés más altos. A medida que se renuevan los contratos de arrendamiento en los centros urbanos, muchas empresas siguen reduciendo el espacio que ocupan. CBRE, consultora inmobiliaria, prevé que una quinta parte de las oficinas estadounidenses permanecerán vacías en 2024, un nuevo máximo. Se prevé que las tasas de desocupación de oficinas aumenten hasta el 15% en Canadá y sólo el 8% en la UE en 2024, mientras que Asia experimentará un repunte irregular a pesar de los problemas inmobiliarios de China. Canary Wharf, en el este de Londres, es una de las víctimas de la tendencia: ante la salida de las empresas financieras, su propietario recaudó recientemente 400 millones de libras (450 millones de dólares) para pivotar hacia las ciencias de la vida y el sector residencial.

Sin embargo, mientras que los inmuebles residenciales están en demanda, no todas las oficinas pueden reconvertirse fácilmente. Las empresas de servicios de oficina, incluidas las de limpieza, mantenimiento y seguridad, también se ven afectadas por el declive del sector inmobiliario comercial. Muchos otros servicios que dependen de los trabajadores de oficina, como gimnasios y tiendas de alimentación, ya han cerrado durante los cierres, por lo que la tendencia aquí es ahora al alza, pero los elevados costes siguen siendo un obstáculo para la expansión. Por otra parte, dado que a las presiones inflacionistas se suman ahora los costes adicionales de los desplazamientos de los trabajadores, el gasto de los consumidores será moderado en Estados Unidos y la UE, mientras que las perspectivas serán más halagüeñas en Asia.

Mientras tanto, el abandono del trabajo a domicilio también está afectando al mercado minorista en línea, en el que EIU predice que el crecimiento se ralentizará bruscamente en los mercados desarrollados y se acelerará en los países en desarrollo. Los márgenes y los puestos de trabajo en línea están sometidos a la presión de una inflación aún elevada, mientras aumenta el escrutinio regulador del sector y su uso de los datos de los clientes. La demanda de bienes y servicios para el hogar, como muebles o reformas, también se verá mermada, al igual que la de ordenadores portátiles y aparatos electrónicos de consumo, que se disparó durante la pandemia. Por último, pero no por ello menos importante, la demanda de cuidadores de niños e incluso de mascotas aumentará a medida que los trabajadores vuelvan a las oficinas.

Fuerzas disruptivas e IA

Cómo afectarán estos cambios al empleo es una cuestión abierta, sobre todo teniendo en cuenta que se avecinan amenazas mayores. Uno de los efectos de las tendencias del trabajo a distancia es que algunos empresarios han renunciado a contratar empleados, prefiriendo en su lugar recurrir a trabajadores a distancia. Otros han aprovechado la oportunidad para contratar aún más a distancia: ¿por qué pagar por personal informático fuera de California si en Asia se dispone de competencias similares? Es probable que la rápida adopción de la IA acentúe estas tendencias: aunque EIU no prevé una pérdida generalizada de puestos de trabajo, habrá más rotación y mayores necesidades de formación a medida que las empresas utilicen la IA para aumentar la productividad. Los trabajadores que no están in situ pueden salir perdiendo, pero la demanda de trabajo a distancia no desaparecerá.

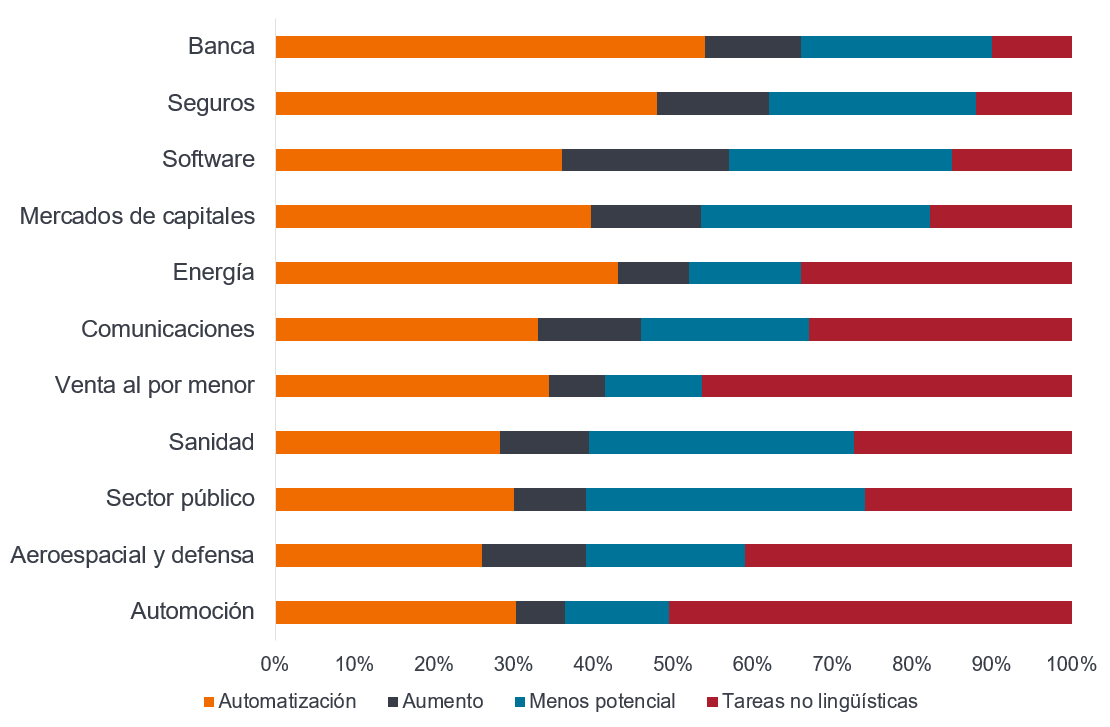

Casos de uso artificial en todos los sectores

Impacto generativo potencial de la IA por sector

Fuente: Accenture, calculado como % de las tareas.

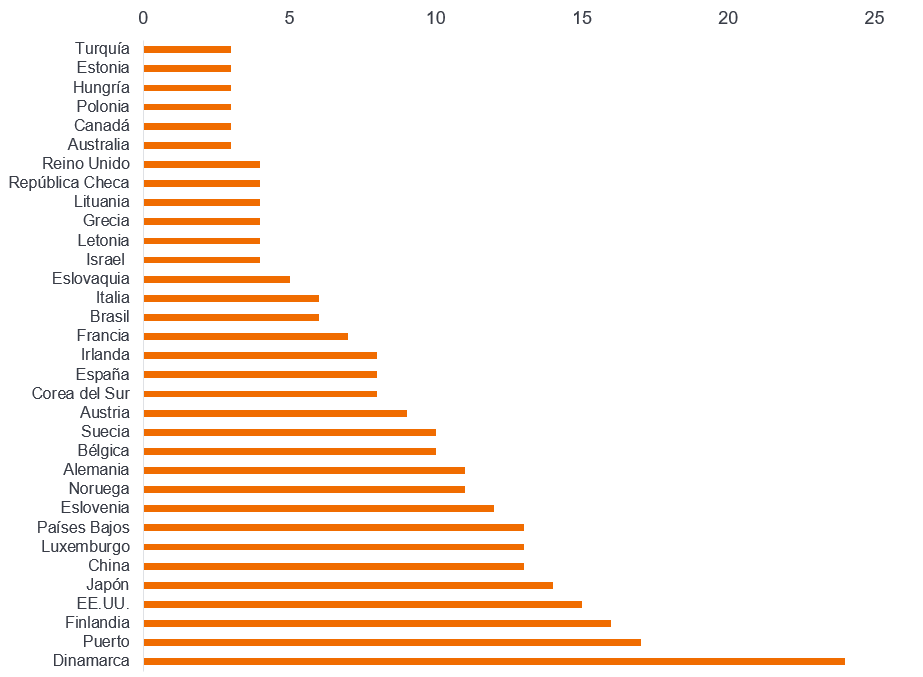

Índices de adopción de la IA por las empresas

Fuente: Economist Impact; Lenovo.

En Janus Henderson, consideramos que los cambios demográficos son uno de los tres importantes impulsores de inversión para la próxima década (Navegando el cambio: tres impulsores para el posicionamiento de inversión a largo plazo). La dinámica cambiante del trabajo híbrido y la adopción de la IA son dos buenos ejemplos de por qué un enfoque proactivo de la inversión es más importante que nunca para navegar por los riesgos y las oportunidades.

A nivel de empresa, seguimos un modelo de trabajo híbrido, con la mayor parte del tiempo en la oficina para la mayoría de los puestos. Creemos que es la forma más eficaz de aprovechar al máximo la experiencia de nuestros empleados, mantener nuestra sólida cultura basada en las personas y prestar el mejor servicio posible a los clientes. También estamos estudiando la forma de aprovechar al máximo la IA y otros facilitadores tecnológicos, en consonancia con nuestro valor de poner siempre a los clientes en primer lugar.

Desde el punto de vista de la inversión, la vuelta al trabajo en oficina demuestra la necesidad de selectividad y de centrarse en la calidad. Nuestro experimentado equipo inmobiliario mundial cree que el sector de oficinas está evolucionando rápidamente, con contratos de arrendamiento cada vez más cortos y la necesidad de que los propietarios se conviertan en operadores en lugar de meros recaudadores de rentas. La demanda de credenciales medioambientales es alta, así como de características de gama alta, conectividad y servicios de apoyo de uso mixto. El espacio de oficinas es un importante reclamo para animar a los trabajadores a volver y retener el talento, y los inquilinos están dispuestos a trasladarse para asegurarse la calidad.

Por supuesto, las oficinas son sólo uno de los 16 tipos de inmuebles comerciales, y una pequeña parte (menos del 10%) del universo público de los Fondos de Inversión Inmobiliaria (REIT) en los que invertimos. El equipo inmobiliario de Janus Henderson infrapondera actualmente las oficinas, ya que se considera que otras áreas del mercado inmobiliario, como la industrial/logística, la tecnológica y la sanitaria, ofrecen oportunidades más atractivas.

Los cambios demográficos afectarán a muchos ámbitos de la inversión en la próxima década. Además del sector inmobiliario, también vemos oportunidades especialmente interesantes en los sectores sanitario y tecnológico. Por ejemplo, con el envejecimiento de la población en todo el mundo hay una creciente demanda de asistencia sanitaria, y las empresas de pequeña y mediana capitalización están aportando la innovación necesaria para afrontar los retos. A medida que los cambios demográficos sigan evolucionando, nuestros más de 340 profesionales de la inversión seguirán compartiendo ideas y tratando de posicionar a los clientes para un futuro mejor.

Ali Dibadj, Chief Executive Officer

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

7 minutos de lectura

Aspectos destacados:

- Tras los últimos años de trabajo a distancia e híbrido, los empresarios están presionando a los empleados para que estén en la oficina más a menudo.

- Aunque aumenten los costes para los empleados, esto debería reactivar la inversión en inmuebles de oficinas, transporte de consumo y cadenas de alimentación, mientras que la cultura empresarial también debería beneficiarse.

- A pesar de la vuelta a las oficinas, el sector inmobiliario comercial sigue bajo presión, pero la selectividad en las asignaciones sigue presentando atractivas oportunidades de inversión.