Aspectos destacados:

- Las normas de presentación de informes de responsabilidad global tienen como objetivo ofrecer marcos estructurados y unificados para que las empresas divulguen los riesgos financieros relacionados con el clima y la naturaleza.

- Este enfoque normalizado ayuda a los inversores a evaluar y comparar los riesgos y oportunidades financieramente relevantes a los que se enfrentan las empresas, lo que permite tomar decisiones de inversión más fundadas.

- La aceptación generalizada y la incorporación de las normas de información sobre responsabilidad en los marcos legales y normativos de numerosas jurisdicciones indica un fuerte compromiso global para mejorar la comprensión de las empresas y los inversores en estas áreas.

El nexo entre el clima y la naturaleza subraya el vínculo intrínseco que existe entre el cambio climático y la salud de los ecosistemas y la biodiversidad de nuestro planeta. Las normas de presentación de informes de responsabilidad homogéneos a escala mundial son un elemento fundamental para comprender las crisis climáticas y de la naturaleza en nuestra condición de inversores, ya que permiten evaluar y gestionar mejor los riesgos ambientales.

¿Qué es el TCFD?

El Grupo de Trabajo sobre Divulgaciones Financieras relacionadas con el Clima (TCFD, por sus siglas en inglés), lanzado por el Consejo de Estabilidad Financiera (FSB, por sus siglas en inglés) en diciembre de 2015, se erige como una iniciativa pionera con la misión de forjar un conjunto de recomendaciones voluntarias, pero coherentes, para la divulgación de información sobre riesgos financieros relacionados con el clima. Su objetivo es empoderar a las empresas para que comuniquen eficazmente sus riesgos financieros relacionados con el clima a los inversores, prestamistas, aseguradoras y otras partes interesadas claves. El TCFD estableció un nuevo referente en transparencia con la publicación de sus recomendaciones en junio de 2017.

El marco se sustenta en cuatro temas fundamentales que reflejan las dimensiones cruciales que presentan las operaciones societarias:

- Gobernanza: La necesidad de que las organizaciones divulguen sus estructuras y procesos de gobernanza en torno a los riesgos y oportunidades relacionados con el clima.

- Estrategia: La importancia de revelar cómo los riesgos y oportunidades relacionados con el clima podrían afectar el negocio, la estrategia y la planificación financiera de la empresa a corto, medio y largo plazo.

- Gestión de riesgos: El imperativo de divulgar los procesos que una empresa utiliza para identificar, evaluar y gestionar los riesgos relacionados con el clima.

- Métricas y objetivos: el requisito de divulgar las métricas y los objetivos utilizados para medir y gestionar los riesgos y oportunidades relevantes relacionados con el clima.

Las recomendaciones establecidas por el TCFD están diseñadas para aplicarse universalmente en varios sectores y regiones, lo que anima a las entidades a contemplar los efectos financieros del cambio climático. Esta iniciativa contribuyó considerablemente a mejorar la transparencia en materia de presentación de informes de responsabilidad. Al proporcionar un enfoque estructurado para que las empresas divulguen información relacionada con el clima, el TCFD fomentó la adopción de decisiones de asignación de capital más fundadas y se convirtió en un referente para otros marcos de buenas prácticas de presentación financiera relacionada con la responsabilidad.

El ISSB absorbe al TCFD

En junio de 2023, la Fundación IFRS, responsable de guiar la creación de las Normas de Divulgación de Sostenibilidad IFRS a través del Consejo de Normas Internacionales de Sostenibilidad (ISSB), logró avances notables en el ámbito de la divulgación de información relacionada con el clima con la adopción de la NIIF S1 (divulgaciones financieras relacionadas con la sostenibilidad) y S2 (divulgaciones relacionadas con el clima). En julio de 2023, la Fundación fusionó con éxito las 11 recomendaciones del TCFD en las normas del ISSB, lo que representa un gran paso adelante en el objetivo de lograr unas normas de información globales cohesivas sobre estos riesgos y oportunidades.

Gráfico 1: ¿Qué países han adoptado, o planean adoptar, normas basadas en el ISSB?

Fuente: S&P Global, Janus Henderson Investors.

La adopción e integración de las normas ISSB en los marcos legales y normativos de las jurisdicciones del mundo entero está cobrando impulso. A septiembre de 2024, 30 jurisdicciones, que representan el 57% del PIB bruto mundial, más del 40% de la capitalización bursátil mundial y más de la mitad de las emisiones mundiales de gases de efecto invernadero (GEI), han adoptado o tienen previsto adoptar estas normas.1 Esta aceptación generalizada subraya el compromiso global de mejorar la transparencia y la rendición de cuentas en las divulgaciones de información financiera relacionada con el clima, así como la viabilidad del marco de presentación de informes.

Además, el efecto de las normas ISSB ya es visible, ya que más de 1.000 empresas hicieron referencia al ISSB en sus informes entre octubre de 2023 y marzo de 2024.1 Esto marca un hito importante en el proceso global hacia una mejor presentación de informes sobre responsabilidad, lo que indica un creciente reconocimiento de la importancia de la divulgación de información financiera normalizada en relación con el clima para abordar los riesgos y oportunidades financieramente relevantes asociados al cambio climático.

¿Qué es el TNFD?

El Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza (TNFD, por sus siglas en inglés), lanzado en junio de 2021, se creó para elaborar recomendaciones sobre divulgaciones relacionadas con la naturaleza al objeto de promover una toma de decisiones de inversión más fundada.

En septiembre de 2023, el TNFD anunció 14 recomendaciones diseñadas para ser compatibles con los cuatro pilares del TCFD, así como con las normas del ISSB y la Global Reporting Initiative (GRI). Las recomendaciones también pretenden servir como herramienta para gestionar la consecución del Objetivo 15 del Marco Mundial de Biodiversidad (GBF) de Kunming-Montreal.

Las recomendaciones del TNFD tienen similitudes con las directrices del TCFD que ya son obligatorias en países como el Reino Unido, Suiza, Hong Kong, Singapur y Nueva Zelanda:

- Gobernanza: Esto implica la supervisión del consejo y el tratamiento de las dependencias, los efectos, los riesgos y las oportunidades relacionados con la naturaleza por parte de la Dirección.

- Estrategia: Esto implica identificar las dependencias, los impactos, los riesgos y las oportunidades en distintos plazos, saber cómo los problemas relacionados con la naturaleza afectan el modelo de negocio, la estrategia y la planificación financiera, así como evaluar la resiliencia de la estrategia de la empresa a los riesgos basados en la naturaleza.

- Gestión de riesgos e impactos: Esto se centra en el enfoque de la empresa para identificar, evaluar y priorizar los problemas relacionados con la naturaleza dentro de sus operaciones y cadena de suministro, junto con la gestión de estos factores.

- Métricas y objetivos: En esta sección se detallan las métricas para evaluar y gestionar los riesgos y oportunidades relacionados con la naturaleza, incluidas las métricas específicas para las dependencias y los impactos. En el momento de escribir esto, se solicita opiniones sobre las métricas de las entidades financieras.

Además, las recomendaciones se extienden más allá de los requisitos actuales del TCFD en tres de estas cuatro categorías:

- Gobernanza (ampliada): Esto incluye la participación del consejo de administración y las políticas en materia de derechos humanos, sobre todo en lo que respecta a los pueblos indígenas y las comunidades locales.

- Estrategia (ampliada): Esto pretende tener en consideración las ubicaciones sensibles en las operaciones directas y las cadenas de suministro.

- Gestión de riesgos e impactos (ampliado): Esto se refiere a la integración de procesos relacionados con la naturaleza en la gestión general de riesgos.

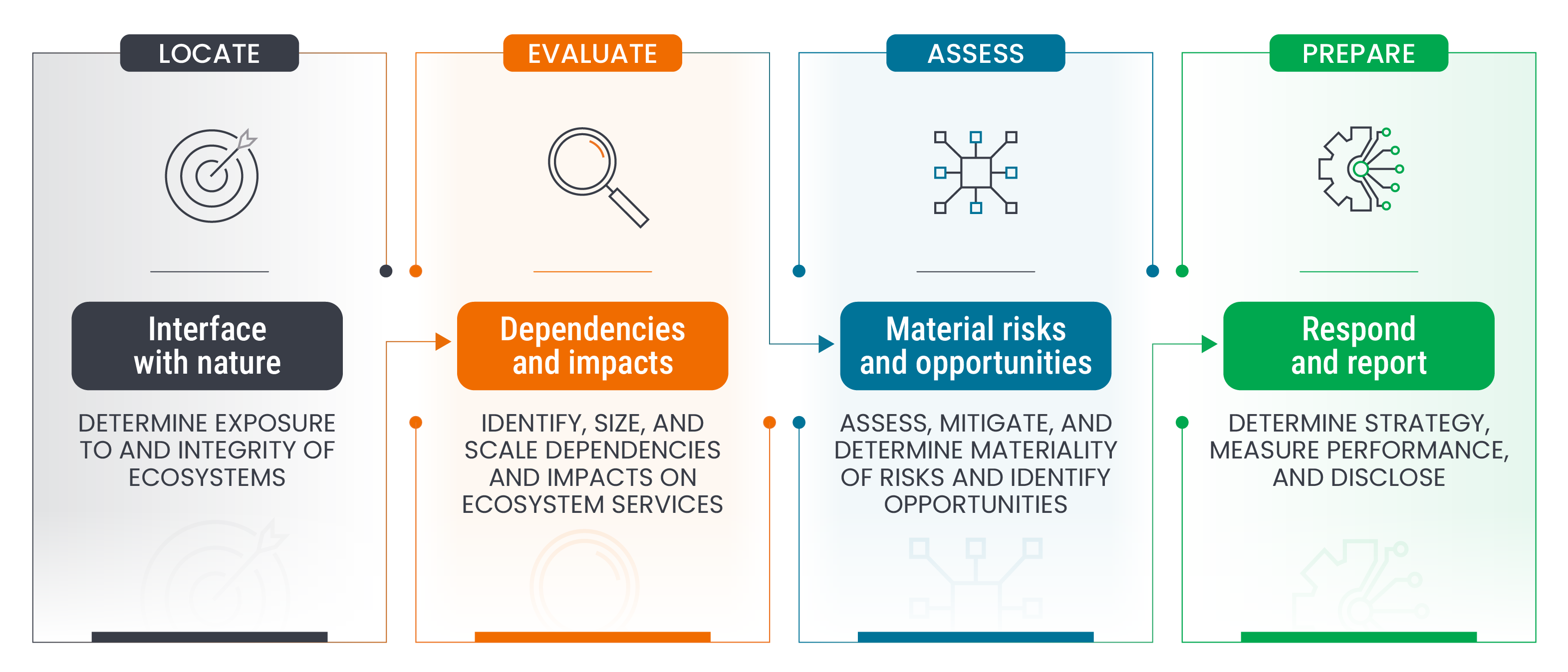

TNFD – Marco LEAP

La implantación de las directrices del TNFD plantea retos debido a la complejidad que conlleva evaluar factores más allá de las emisiones de gases de efecto invernadero, lo que añade una complejidad significativa al proceso de implantación.

Con ese fin, además de sus recomendaciones de divulgación, el TNFD también ha publicado una evaluación de análisis opcional como guía para empresas e inversores, incluido su enfoque LEAP (Localizar, Evaluar, Valorar y Preparar) para identificar y evaluar problemas relacionados con la naturaleza.

Gráfico 2: Marco LEAP

Fuente: Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza, Janus Henderson Investors.

Atajar la crisis climática y de la naturaleza

La creciente adopción de estas normas de presentación de informes de responsabilidad en numerosas jurisdicciones y el número cada vez mayor de empresas que las adoptan subraya un compromiso colectivo para comprender mejor los riesgos y oportunidades financieramente relevantes que se asocian al cambio climático y la pérdida de la naturaleza a través de una mayor transparencia y rendición de cuentas en las divulgaciones financieras.

En conjunto, las iniciativas ISSB, TCFD y TNFD reflejan un creciente reconocimiento de la necesidad crítica de incorporar los riesgos ambientales en los procesos de presentación de informes financieros y toma de decisiones. Al fomentar un sistema financiero más transparente y fundado, estas medidas contribuyen a la resiliencia y sostenibilidad de la economía mundial ante los retos ambientales.

Marco Mundial de Biodiversidad Kunming-Montreal (GBF): La conclusión de la 15ª Conferencia de las Partes del Convenio sobre la Diversidad Biológica de las Naciones Unidas supuso la adopción del Marco Mundial de Biodiversidad (GBF) de Kunming-Montreal. Ante el peligroso declive de la naturaleza que amenaza la supervivencia de un millón de especies e incide en la vida de miles de millones de personas, el GBF se propone detener y revertir la pérdida de la naturaleza. El marco consta de objetivos globales que deben alcanzarse hacia 2030 y años siguientes para salvaguardar y utilizar la biodiversidad de manera sostenible.

1 Fuente: Fundación IFRS, Informe de progreso de las divulgaciones corporativas relacionadas con el clima 2024

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.