Aspectos destacados:

- Esta semana no hubo sorpresas: Europa y Canadá aplicaron bajadas de tipos y la Reserva Federal de EE. UU. los mantuvo sin cambios.

- El primer trimestre del año es importante para medir la inflación de los servicios, ya que estas empresas fijan los precios desmesuradamente en los primeros meses del año. La forma en que esto se traslade a la inflación subyacente en los próximos meses tendrá un enorme impacto en los ciclos de rebajas de tipos para todo 2025.

- El Reino Unido se enfrenta a algunos retos específicos y podría ser un caso aparte con respecto a otros mercados desarrollados, a medida que la presión al alza de los salarios, las subidas de impuestos a las empresas y los aumentos de los precios regulados se reflejen en los datos de inflación.

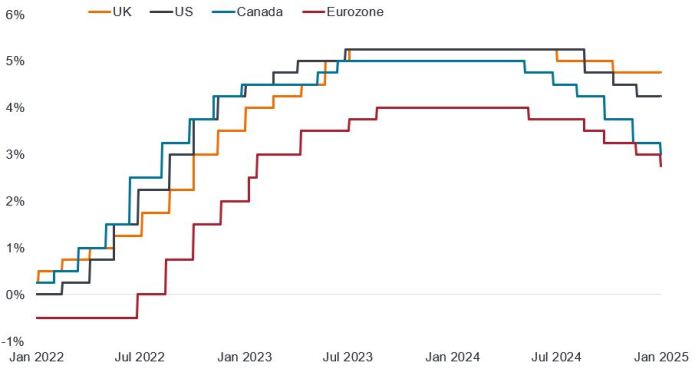

La última semana de enero fue un periodo agitado en lo que respecta a decisiones y declaraciones de los bancos centrales, aunque no hubo sorpresas. La Reserva Federal de EE.UU. optó por quedarse a la espera mientras evalúa las perspectivas de inflación, pero el Banco de Canadá recortó otros 25 puntos básicos (pb) su tipo de interés oficial hasta el 3%. Este último estimó que la inflación se situará en torno a su objetivo del 2% en los próximos dos años. Asimismo, señaló que la inversión empresarial seguía siendo débil, a pesar del repunte del gasto de las familias, pero admitió que la resiliencia de la economía canadiense podría verse cuestionada si se enfrentara a aranceles significativos.

Tipos de interés oficiales en principales mercados desarrollados

Fuente: LSEG Datastream, Reino Unido = tipo bancario del Banco de Inglaterra; EE. UU. = Tipo objetivo de los fondos federales de la Reserva Federal (límite inferior); Canadá = tipo de interés oficial a un día del Banco de Canadá; Eurozona = tipo para depósitos del BCE (el recorte de tipos en enero entra en vigor el 5 de febrero), del 31 de enero de 2022 al 30 de enero de 2025.

Por lo que respecta al Banco Central Europeo (BCE), no hubo sorpresas, ya que su decisión de reducir los tipos de interés siguió un patrón preestablecido. El recorte de 25 puntos básicos reduce su tipo principal para depósitos al 2,75% y parece relativamente inevitable otro recorte en marzo que lo rebajará al 2,5%. Una vez que se encuentre a este nivel, es probable que surja un acalorado debate entre las palomas y los halcones sobre el ritmo de los futuros recortes. La presidenta del BCE, Lagarde, comentó en la rueda de prensa celebrada en diciembre de 2024 que el tipo neutral se estimaba en torno al 1,75% - 2,5%; puede verse entonces por qué surgirá ese debate a esos niveles.

Lagarde expresó una gran confianza en el proceso de desinflación, ya que, en sus propias palabras, «la política monetaria sigue siendo restrictiva». Los escollos para el crecimiento persisten, pero prevén (o esperan que se produzca) un repunte impulsado por el consumo, gracias al aumento de los salarios reales (aunque eso no sucedió el año pasado).

Lo ponemos en contexto

La cuestión más relevante para todos los bancos centrales (excluyendo el Reino Unido) en el primer trimestre de 2025 será hasta dónde podría retroceder la inflación subyacente (que excluye artículos volátiles como los alimentos y la energía), impulsada por la persistente o rezagada inflación de los servicios. La razón de que sea tan importante este dato del primer trimestre es que las empresas de servicios fijan desproporcionadamente los precios en enero para todo el año. En los últimos dos años, hemos asistido a una alta inflación de los servicios en este periodo de fijación anual de precios ante la inflación general del 5%+ registrada el año anterior. En este mes de enero, veremos que los precios del año anterior se situarán en torno al 2,5% en Estados Unidos y Europa.

El descenso de precios de los servicios en enero será un elemento clave que podría estar ausente en las fases finales de la desinflación, lo que comprimiría la inflación subyacente hasta el 2,2% - 2,5% respecto al 2,9% actual. Dados los efectos de base de los altos precios registrados el año pasado, el descenso de las tasas de inflación interanual representa un listón más fácil de alcanzar. Ya se han logrado avances en la inflación de salarios y alquileres, por lo que este es el último obstáculo para la mayoría de los bancos centrales.

El Reino Unido como un caso atípico

El Reino Unido sigue siendo un caso atípico en todas estas medidas de progreso: los salarios siguen siendo altos y en abril de 2025 se prevé otra subida del 7% del salario mínimo nacional; un nuevo shock inflacionario derivado de las recientes subidas de impuestos a los empresarios; y otra ronda de aumentos de precios regulados (agua, ferrocarril, matrículas de colegios privados, etc.). El punto de partida del IPC subyacente (3,2% en los 12 meses anteriores a diciembre de 2024) en el Reino Unido sigue siendo excepcional en el contexto internacional, antes de verse afectado por estas subidas.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Puntos básicos: Un punto básico (pb) es igual a 1/100 de punto porcentual, 1 pb = 0,01%, 100 pb = 1%.

Palomas: Describe a los responsables de formulación de políticas que se inclinan por relajar la política monetaria, es decir, abogan por recortar los tipos de interés para estimular la economía. Lo contrario de los halcones, que describe a los responsables de formulación de políticas que se inclinan más por subir los tipos de interés para frenar la inflación.

Desinflación: Un descenso de la tasa de inflación.

Inflación: el ritmo al que suben los precios de los bienes y servicios en la economía. El Índice de Precios al Consumo es una medida de inflación que examina la variación de precios de una cesta de bienes y servicios de consumo a lo largo del tiempo. La inflación subyacente representa índices de precios que excluyen los artículos volátiles, normalmente alimentos y energía.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria figuran la fijación de los tipos de interés y el control de la oferta monetaria. El estímulo o relajación monetaria ocurre cuando un banco central aumenta la oferta de dinero y reduce los costes de endeudamiento. El endurecimiento monetario ocurre cuando un banco central actúa para frenar la inflación y ralentizar el crecimiento de la economía subiendo los tipos de interés y reduciendo la oferta monetaria.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Cuando los tipos de interés aumenten (o desciendan), los precios de bonos diferentes se verán afectados de manera diferente. En particular, los precios de los bonos suelen descender cuando los tipos de interés aumentan o se espera que aumenten. Así sucede especialmente con los bonos con mayor sensibilidad a las variaciones de los tipos de interés. Una parte importante del fondo puede estar invertida en este tipo de bonos (o derivados de bonos), por lo que la subida de los tipos de interés puede tener un impacto negativo en las rentabilidades del fondo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo puede invertir en bonos _onshore_ a través de Bond Connect. Esto puede presentar riesgos adicionales, incluyendo riesgos operativos, regulatorios, de liquidez y de liquidación.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.