Vista rápida: valor relativo inusual en las CLO europeas: ¿brinda una oportunidad?

Los gestores de carteras Denis Struc e Ian Bettney analizan los factores de oferta y demanda que crean distorsiones en la valoración de las obligaciones de préstamos garantizados (CLO) europeas y describen dos oportunidades de valor relativo que han surgido.

4 minutos de lectura

Aspectos destacados:

- Gracias a una oferta excepcionalmente fuerte, las CLO AAA de nueva emisión a más largo plazo están cotizando a precios baratos en relación con los bonos AAA a corto plazo, que se negocian con diferenciales muy estrechos.

- Del mismo modo, las CLO AA en el mercado primario parecen excepcionalmente baratas en comparación con sus homólogas A, especialmente en el mercado secundario, debido en parte a impulsores idiosincráticos de la demanda.

- Estos productos podrían ofrecer oportunidades atractivas de valor relativo a los inversores que se sientan cómodos rotando hacia bonos a más largo plazo.

Surge una curva de crédito pronunciada

2024 ha sido un año intenso por lo que respecta a emisiones de CLO en Europa, ya que se han emitido alrededor de 41.000 millones de euros de nueva oferta bruta hasta ahora1 y todo apunta a que será un año natural récord (desde la crisis financiera mundial) para la creación de nuevas CLO. Esto, unido a la fuerte demanda de los inversores, ha propiciado que los diferenciales de CLO se muevan lateralmente en los últimos meses, en gran medida debido a esta dinámica. Sin embargo, un análisis más profundo sobre las valoraciones muestra algunos desajustes de precios.

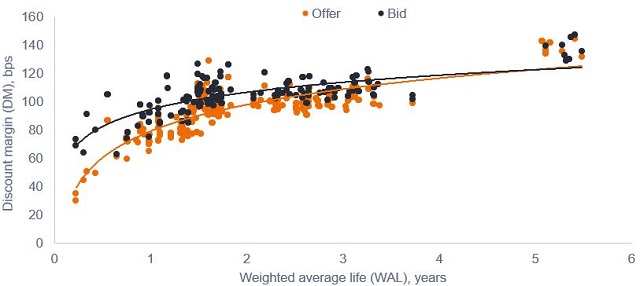

A primera vista, los diferenciales de los tramos sénior con calificación AAA parecen estrechos en los niveles actuales, mientras que sus homólogos del mercado secundario para CLO con calificación AAA2 a medio plazo se sitúan en torno a 100 puntos básicos3 y algunos valores a corto plazo cotizan en unos 80 puntos básicos. Por el contrario, la nueva emisión de CLO AAA a más largo plazo suele tener un precio más cercano a 130 pb para los gestores de CLO de primera categoría4. Esta elevada prima por plazo5 es un fenómeno relativamente atípico, ya que la curva de crédito CLO suele ser bastante plana en condiciones de mercado benignas. Como se observa en el Gráfico 1, una muestra de pujas y ofertas recientes de CLO AAA6 evidencia una curva con fuerte pendiente ascendente, lo que significa que los bonos a largo plazo cotizan con diferenciales (inusualmente) amplios en relación con sus homólogos a corto plazo.

Fuente: Bloomberg, Janus Henderson, 21 de octubre de 2024. Basado en una muestra de pujas y ofertas en vivo en esta fecha para CLO europeas con calificación AAA. Las curvas son logarítmicas basadas en esta muestra. El margen de descuento (MD) es el rendimiento medio esperado de un valor a tipo variable (generalmente un bono) que se devenga además del índice subyacente o el tipo de referencia de ese valor.

Fuente: Bloomberg, Janus Henderson, 21 de octubre de 2024. Basado en una muestra de pujas y ofertas en vivo en esta fecha para CLO europeas con calificación AAA. Las curvas son logarítmicas basadas en esta muestra. El margen de descuento (MD) es el rendimiento medio esperado de un valor a tipo variable (generalmente un bono) que se devenga además del índice subyacente o el tipo de referencia de ese valor.La dinámica de la oferta distorsiona los diferenciales

Para explicarlo con algunas cifras, un diferencial de CLO AAA de 85 puntos básicos se considera excepcionalmente estrecho al situarse en torno al 10º percentil en relación con su rango de los últimos 10 años, mientras que 130 pb4 para valores de nueva emisión se sitúa justo por encima de la media. Todo esto plantea la pregunta de qué está impulsando esta extensa prima por plazo: para abreviar, la elevada oferta de obligaciones CLO de nueva emisión se ha lanzado generalmente con plazos más largos, lo que permite que esos diferenciales a largo plazo sigan siendo amplios. Entre tanto, los inversores más reacios al riesgo se han mostrado satisfechos de seguir agenciándose bonos a más corto plazo, al confiar en que recuperarán tanto su parte de diferencial como su capital a corto plazo.

Dado el entorno relativamente benigno, con bajos impagos de bonos corporativos, creemos que el extremo largo de la curva de crédito CLO ofrece un buen valor y podría justificar la adopción de la duración adicional del diferencial7 para los bonos considerados de alta calidad.

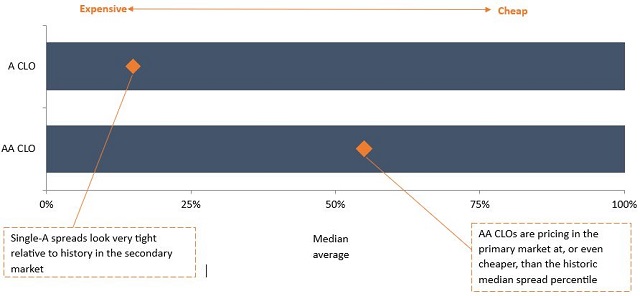

En cuanto al volumen de capital acumulado, las nuevas emisiones de obligaciones CLO AA también están cotizando en torno a los niveles medios históricos de los diferenciales a 10 años, en 200 pb en el mercado primario. Al mismo tiempo, las CLO A a corto plazo, que son una categoría inferior, cotizan a niveles similares en el mercado secundario. Esto se refleja en el Gráfico 2, que muestra dónde se encuentran actualmente los diferenciales, con respecto a los últimos 10 años, dado que las CLO AA cotizan claramente más baratas.

Gráfico 2: Rangos de diferenciales de crédito CLO AA y A: rango por percentil frente al historial

Fuente: JP Morgan, cálculos de Janus Henderson, 31 de octubre de 2024. Basado en una retrospectiva a 10 años de los niveles de diferenciales de CLO de Europa con calificación AA y A.

Evaluación del valor relativo

Desde una perspectiva de valor relativo, las CLO con calificación A parecen muy caras en comparación con las AA. De hecho, la posibilidad de comprar bonos con calificación AA en el mercado primario cerca de los mismos niveles de diferencial y precio al contado que los bonos A en el mercado secundario (aunque para perfiles más cortos), a nuestro juicio, revela cierta distorsión en los precios del mercado. A modo de anécdota, hemos oído que existe una importante demanda de obligaciones CLO A europeas por parte de inversores norteamericanos selectos, lo que ha provocado un notable estrechamiento de sus diferenciales, además de comprimir la base de diferenciales entre esos dos tramos.

Aunque ni la rotación a nuevas emisiones de CLO AAA ni el canje de bonos secundarios con calificación A por otros con calificación AA en los mercados primarios ofrecen un "regalo inesperado", creemos que tanto los fundamentales como la dinámica de la oferta y la demanda siguen siendo favorables. Los inversores que puedan soportar el riesgo añadido de la duración del diferencial podrían salir recompensados.

Fuente

1 Fuente: Morgan Stanley, 5 de noviembre de 2024.

2 Alrededor de tres años.

3 Fuente: JP Morgan, Janus Henderson, basado en transacciones observadas, 31 de octubre de 2024.

4 Fuente: Janus Henderson, basado en la oferta observada, 31 de octubre de 2024.

5 La prima por plazo es el diferencial de crédito adicional, o compensación, que se recibe por comprar bonos a más largo plazo frente a bonos con vencimiento más próximo.

6 La puja es el precio más alto que un inversor está dispuesto a pagar por un valor. La oferta es el precio más bajo por el que el vendedor (o emisor) está dispuesto a vender un valor.

7 La duración del diferencial es la sensibilidad del precio de un bono a una variación en su propio diferencial de crédito. Una duración de los diferenciales "más alta" significa que el precio de un bono es más sensible a una variación de los diferenciales de crédito.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

4 minutos de lectura

Aspectos destacados:

- Gracias a una oferta excepcionalmente fuerte, las CLO AAA de nueva emisión a más largo plazo están cotizando a precios baratos en relación con los bonos AAA a corto plazo, que se negocian con diferenciales muy estrechos.

- Del mismo modo, las CLO AA en el mercado primario parecen excepcionalmente baratas en comparación con sus homólogas A, especialmente en el mercado secundario, debido en parte a impulsores idiosincráticos de la demanda.

- Estos productos podrían ofrecer oportunidades atractivas de valor relativo a los inversores que se sientan cómodos rotando hacia bonos a más largo plazo.