Vista rápida: La Fed reconoce el elefante en la habitación

Head of Global Short Duration Daniel Siluk believes navigating the change in rate regimes has grown more complicated for the Federal Reserve (Fed) as they must now consider the ramifications of Donald Trump’s proposed economic policies.

7 minutos de lectura

Aspectos destacados:

- Con un recorte de tipos de 25 puntos básicos (pb) en noviembre y otro previsto para diciembre, la Fed ha adoptado implícitamente una postura más prudente a la hora de dar el «visto bueno» a la inflación.

- Es probable que la Fed ya haya estado debatiendo sobre el nivel adecuado del tipo de interés neutral a largo plazo, y es probable que esta tarea se haya complicado a la luz de un posible cambio en la política económica de Estados Unidos.

- Unas perspectivas económicas y unos niveles de tipos de interés divergentes obligan a los inversores en renta fija a adoptar un enfoque global para gestionar el riesgo y aprovechar las oportunidades de obtener rentabilidades superiores.

Es imposible situar en contexto la decisión de esta semana de la Reserva Federal de Estados Unidos (Fed) sin tener en cuenta los resultados de las elecciones estadounidenses. La política monetaria y los tipos de interés ya se encontraban en un punto de inflexión al abandonar los miembros de la Fed su postura restrictiva e intentar descifrar —junto a los partícipes del mercado— cómo será el nuevo régimen de tipos. Como analizaremos más adelante, es ahí donde probablemente se harán sentir más las consecuencias de una segunda administración Trump.

Retrocediendo una pizca

El mercado anticipó correctamente el recorte de 25 pb en el tipo de los fondos federales de esta semana y, en nuestra opinión, los analistas acertarán con su pronóstico de otro recorte de 25 pb en diciembre. Este ritmo está en línea con la trayectoria expresada por la encuesta interna de septiembre de la Fed y ligeramente por encima de lo que esperaban entonces los mercados prospectivos. Lo que está haciendo que la Fed retome la senda prevista anteriormente son la fortaleza económica continuada y la resiliencia del mercado de trabajo —si bien hay que tener igualmente en cuenta el ruido asociado a las recientes tormentas y a una huelga obrera.

La tendencia a la baja de la inflación —y las expectativas de que se mantenga— permitieron a la Fed recortar los tipos en 50 pb en septiembre para hacer frente a los primeros signos de debilitamiento del mercado de trabajo. En cambio, se echó en falta parte de la redacción «dovish» de la declaración de septiembre de la Fed, sustituida por las matizaciones más prudentes «se está avanzando» y «un tanto elevada» al hacer referencia a la inflación. Interpretamos esto como un guiño no solo a la bienvenida prolongación del ciclo económico, sino también a la introducción de una mayor incertidumbre de cara a 2025 en torno a las prioridades de la segunda administración Trump.

Una cuestión que en gran medida no se ha planteado, pero que los inversores no pueden ignorar, es cómo repercutirán los cambios en la política comercial, la normativa y la actitud ante el déficit público en el crecimiento económico, las expectativas de inflación y, en última instancia, el tipo neutral adecuado de la política monetaria.

¿Un mayor crecimiento conlleva una inflación más alta?

Al recortar los tipos 25 pb, la Fed ha dado a entender que, por el momento, los tipos de interés oficiales siguen siendo restrictivos, y que tiene margen para reducirlos con el fin de apoyar la economía en la fase tardía del ciclo. Los datos lo confirman, ya que el tope del 4,75% en el tipo de los fondos federales sigue siendo muy superior a la tasa de inflación subyacente del 2,7% medida por el indicador preferido de la Fed.

Suponiendo que el dato de empleo de noviembre refleja las distorsiones provocadas por los huracanes, el constante crecimiento del empleo ha dado alas a la Fed para ser aún más circunspecta a la hora de reducir los tipos hasta que obtenga una mayor certeza sobre cómo podría reaccionar la economía a la agenda de Trump.

El mercado ya ha calibrado sus expectativas, al descontar el mercado de TDP estadounidense tras la cita electoral proyecciones de inflación a 10 años de hasta el 2,45% , muy por encima de la tasa mínima de septiembre del 2,03%. Del mismo modo, los mercados de futuros han descartado casi 100 pb de recortes de aquí a mediados de 2025 frente a lo que se esperaba hace apenas dos meses –una evolución que insinúa que la inflación aún no está muerta ni enterrada.

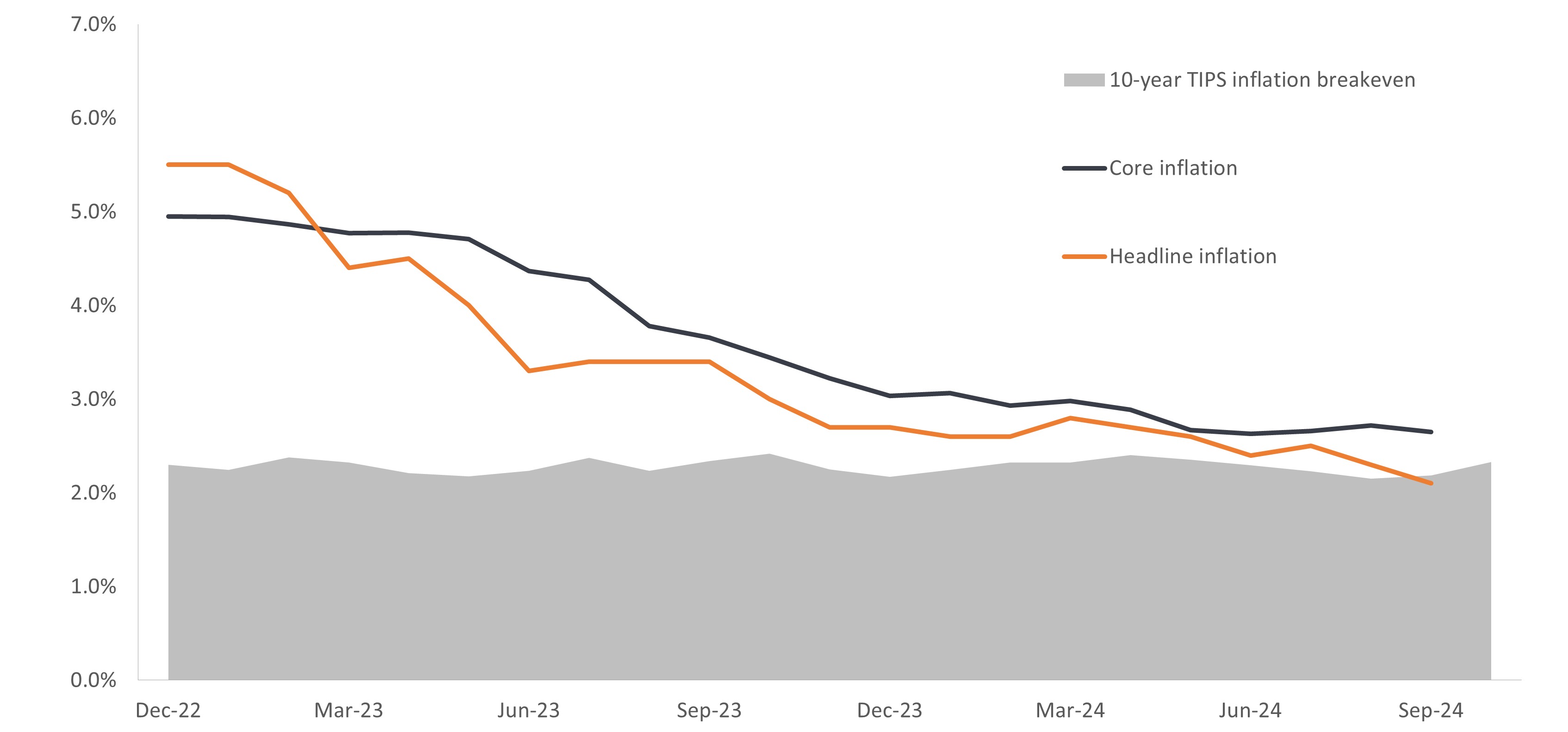

Gráfico 1: Inflación estadounidense

Si bien la inflación ha avanzado hacia el objetivo del 2,0% de la Fed, la tasa media de inflación implícita a 10 años medida por los TDP protegidos contra la inflación (TIPS) ha subido ligeramente conforme el mercado se posicionaba para un «Trump Trade» pro-crecimiento.

Fuente: Bloomberg, a 7 de noviembre de 2024.

No difuminar las líneas de las políticas públicas

Dada la retórica de Trump a lo largo de su mandato anterior y durante la campaña electoral, han surgido dudas sobre la inviolabilidad de la independencia de la Fed. A nuestro juicio, existen mecanismos de protección para garantizar que la Reserva Federal pueda tratar de alcanzar los objetivos que le marca la ley, sin verse obstaculizada por las prioridades del Gobierno. Con todo, Trump podría dejar su impronta en el banco central nombrando nuevos miembros y renovando el mandato de algunos de los existentes. Cabe esperar que continúen las bromas al respecto, pero al igual que sucedió en su anterior administración, estos episodios serían en gran parte, en nuestra opinión, una mera pantomima.

Más relevante para los inversores es la política económica, es decir, el enfoque de la administración en materia de comercio, política industrial y gasto público deficitario. Los dos primeros repercuten en la estabilidad de los precios, al poder obstaculizar la libre circulación de mercancías y la formación de precios. Está por ver hasta qué punto las alusiones a aranceles generalizados son meras tácticas de negociación.

En cuanto a al déficit público, el gobierno de Estados Unidos tiene una merecida reputación de despilfarro fiscal. El aumento de la productividad, no obstante, podría generar un crecimiento económico suficiente para situar déficits potencialmente insostenibles en una senda más manejable. Y en tanto en cuanto el crecimiento económico siga siendo superior al coste del capital, el mercado podría exhibir una sorprendentemente tolerancia a los déficits persistentes. Ahora bien, sí que existe un nivel que, en última instancia, podría ser una línea roja para los inversores y que, una vez traspasado, provocaría una reacción feroz del mercado difícil de controlar.

Implicaciones para la inversión: la curva de rendimientos

Los inversores han de interpretar los acontecimientos políticos y de política pública de esta semana a través de múltiples primas. El primero es a corto plazo y se basa en datos actuales. El denominado «Trump Trade» ya ha provocado una subida de los rendimientos de los bonos en toda la curva. Cabe la posibilidad de que los vencimientos a más corto plazo, más ligados al tipo de interés oficial, se mantengan dentro de su nuevo rango –ligeramente más elevado– ya que la Fed vigilará la inflación más de cerca. Ahora bien, habida cuenta de que el extremo más largo de la curva responde en una mayor medida a las expectativas económicas y de inflación, cabe esperar que continúe la volatilidad hasta que los inversores tengan una visión más clara de la agenda de la administración. También es probable que este tramo de la curva se haya estabilizado en un rango superior.

Gráfico 2: Curva de los Bonos del Tesoro estadounidense

No solo la inversión de la curva de tipos de los TDP estadounidenses a llegado a su fin, sino que también los rendimientos de todos los vencimientos se han consolidado en rangos más altos, al anticipar el mercado un nuevo régimen de tipos y posiblemente un mayor riesgo de inflación en los vencimientos a más largo plazo.

Fuente: Bloomberg, a 7 de noviembre de 2024.

Tan solo en septiembre el rendimiento del bono a 10 años subió por encima del de la letra a 2 años. Con todo, el diferencial entre estos dos vencimientos, de unos 12 pb, es una fracción de su media a largo plazo, de unos 100 pb. Esta falta de prima por plazo de vencimiento, unida a la incertidumbre económica y política, hace que lograr este rendimiento adicional resulte una propuesta dudosa a la luz de nuestras expectativas de un mercado persistentemente volátil.

Implicaciones para la inversión: conjunto de oportunidades globales

La instauración de un nuevo régimen económico en Estados Unidos no ocurrirá en el vacío. Los bancos centrales europeos ya están recurriendo a los recortes de tipos para apuntalar unas economías renqueantes. Una política estadounidense más favorable al crecimiento no haría sino acentuar esta divergencia. El régimen de tipos estadounidenses más altos resultante —debido potencialmente a unas tasas más altas tanto de crecimiento económico real como de inflación— supondría un lastre para las divisas de los mercados tanto avanzados como emergentes, al desplazarse los flujos de inversión hacia Estados Unidos. Las oportunidades y los riesgos derivados de esta divergencia refuerzan la necesidad de aplicar un enfoque mundial a la hora de asignar capital en los mercados de bonos a medio plazo.

Un plan económico que priorice el crecimiento debería impulsar los activos de mayor riesgo. Si bien la renta variable podría resultar la principal beneficiada, también habrá ganadores en el mercado de renta fija. Los emisores de bonos de alto rendimiento se sentirán menos abocados al desapalancamiento, al mejorar su capacidad de generar ingresos. Nos mostramos ligeramente más neutrales con respecto a las emisiones con grado de inversión, dadas las valoraciones actuales y su mayor sensibilidad a la volatilidad de los tipos de interés.

El crédito titulizado tiene potencial para obtener mejores resultados, ya que la fortaleza económica podría elevar el valor de sus activos subyacentes. La creciente divergencia de políticas públicas y tasas de crecimiento de las distintas economías podría abrir a los inversores un abanico de oportunidades en regiones con tipos a la baja y títulos de crédito con valoraciones más atractivas.

Aprender la lección

En conclusión, creemos que la trayectoria de la política monetaria de Estados Unidos será tanto dependiente (de los datos económicos que vayan publicándose) como independiente (de las políticas públicas). Ahora bien, esto lleva implícito que estas últimas acabarán influyendo en los primeros. El presidente Jay Powell y su eventual sucesor al frente de la Fed tendrán que sopesar cuándo y cómo se verán afectadas las condiciones actuales por las prioridades de la administración. Si se promueven a ultranza iniciativas favorables al crecimiento y potencialmente inflacionistas (en forma de aranceles punitivos), es probable que la Fed se muestre más dispuesta a aceptar un tipo terminal más alto para este ciclo, con el objetivo de evitar su error de cálculo pospandémico.

El rendimiento del bono a 10 años es el tipo de interés de los TDP estadounidenses que vencen 10 años después de la fecha de compra.

Un punto básico (pb) equivale a 1/100 de un punto porcentual. 1 pb = 0,01%, 100 pb = 1%.

La inflación subyacente es una medida de la inflación que excluye los componentes volátiles de los precios, como los alimentos y la energía.

Alto rendimiento (o HY del inglés 'High Yield': títulos de renta fija con una calificación crediticia inferior a un bono investment grade, también conocido como bono sub-investment grade o «bono basura». Estos bonos suelen acarrean un mayor riesgo de que el emisor incumpla sus pagos, por lo que generalmente devengan intereses a un tipo más alto (cupón) para compensar el riesgo adicional.

Bonos con grado de inversión (o IG, del inglés 'Investment Grade'): títulos de deuda emitidos normalmente por gobiernos o empresas que se considera que tienen un riesgo de impago relativamente bajo, lo que se refleja en los ratings más altos que les otorgan las agencias de calificación crediticia.

Fase tardía del ciclo: una etapa del ciclo económico en la que el crecimiento se ralentiza al alcanzar la economía su pleno potencial, los salarios empiezan a subir y la inflación comienza a repuntar, lo que aboca a una menor demanda, caídas en los beneficios empresariales y, finalmente, recesión.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Los instrumentos de la política monetaria incluyen la fijación de los tipos de interés y el control de la oferta de dinero. Una política monetaria acomodaticia o «dovish» hace referencia a cuando el banco central aumenta la oferta monetaria y reduce los costes de endeudamiento.

Tipo neutral/tipo terminal: Los economistas se refieren al tipo neutral como el tipo de interés terminal en el que los precios son estables y se alcanza el pleno empleo. En otras palabras, se trata de un tipo de interés natural que no es ni acomodaticio ni restrictivo, y como tal se considera un tipo de equilibrio.

Activos de riesgo: títulos financieros que podrían estar sujetos a movimientos de precios significativos (es decir, que conllevan un mayor grado de riesgo). Algunos ejemplos son los títulos de renta variable, las materias primas, los bonos inmobiliarios de menor calidad o algunas divisas.

Treasuries/Bonos del Tesoro de Estados Unidos: títulos de deuda pública (TDP) emitidos por el gobierno de Estados Unidos. Con los TDP, el inversor es acreedor del Estado que los emite. Los TDP (tanto letras como bonos) estadounidenses están garantizados por la plena fe y crédito del gobierno de los Estados Unidos. Por lo general, se considera que no presentan riesgo de crédito y suelen tener rendimientos más bajos que otros valores.

Curva de tipos: gráfico que traza los rendimientos de bonos de calidad similar frente a sus vencimientos, utilizado habitualmente como indicador de las expectativas de los inversores sobre el rumbo económico de un país.

Información importante

Los valores de renta fija están sujetos a riesgo de tipos de interés, inflación, crédito e impago. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. Los bonos de alto rendimiento o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios. Los valores extranjeros (no estadounidenses), incluidos los TDP, están sujetos a las fluctuaciones monetarias, a la incertidumbre política y económica, al aumento de la volatilidad y a la disminución de la liquidez, todo lo cual se magnifica en los mercados emergentes.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

7 minutos de lectura

Aspectos destacados:

- Con un recorte de tipos de 25 puntos básicos (pb) en noviembre y otro previsto para diciembre, la Fed ha adoptado implícitamente una postura más prudente a la hora de dar el «visto bueno» a la inflación.

- Es probable que la Fed ya haya estado debatiendo sobre el nivel adecuado del tipo de interés neutral a largo plazo, y es probable que esta tarea se haya complicado a la luz de un posible cambio en la política económica de Estados Unidos.

- Unas perspectivas económicas y unos niveles de tipos de interés divergentes obligan a los inversores en renta fija a adoptar un enfoque global para gestionar el riesgo y aprovechar las oportunidades de obtener rentabilidades superiores.

Perspectivas