No tan rápido: La Fed actúa con cautela

Jim Cielinski, Director Global de Renta Fija, y Daniel Siluk, Gestor de Cartera, sostienen que la resistencia de la economía estadounidense y la desaceleración de la inflación permiten a la Reserva Federal (Fed) volver a situar el tipo de interés oficial en una posición neutral sin poner en riesgo ninguno de los dos componentes de su doble mandato.

7 minutos de lectura

Aspectos destacados:

- Al reducir las expectativas sobre el calendario y el número de recortes de tipos, la Fed recordó al mercado que sigue centrada en garantizar que la inflación vuelva a su objetivo del 2,0%.

- Ante la resistencia del crecimiento económico y la desaceleración de la inflación, la Reserva Federal puede permitirse el lujo de volver a situar lentamente su tipo de interés oficial en una posición neutral que equilibre los riesgos de su doble mandato.

- El amplio repunte de la renta fija ha creado oportunidades para que los inversores diferencien entre los segmentos que reflejan fielmente sus perspectivas y aquellos en los que puede existir una valoración errónea.

En la reunión de enero de la Reserva Federal (Fed), el presidente Jerome Powell tuvo la tarea de explicar cómo conciliar el pivote de diciembre del banco central estadounidense con una economía nacional todavía resistente. Dado que nunca se puso en duda la decisión de la Fed de mantener estables los tipos de interés, la principal conclusión de la reunión debía ser en qué se diferenciaría este mensaje del comunicado de diciembre. Y el banco central afirmó que necesitaría "una mayor confianza en que la inflación se está moviendo de forma sostenible hacia el 2,0%" antes de poder embarcarse en una reducción de los tipos. Consideramos esta inserción como una prueba de realidad para los mercados, que no sólo habían acogido con satisfacción el giro de la Fed de diciembre, sino que habían redoblado la apuesta al predecir hasta seis reducciones de 25 puntos básicos (pb) en 2024.

Al pronosticar 150 puntos básicos de recortes para este año, no creemos que el mercado haya apreciado plenamente el punto de partida. En el 5,5%, el límite superior del objetivo de la Fed es excepcionalmente restrictivo, al menos en términos históricos recientes. Tales niveles estaban justificados dado el repunte post-pandémico de la inflación. En este contexto, no interpretamos la declaración de diciembre de la Fed como abiertamente pesimista, impulsada por unos datos económicos en rojo (no lo están). Por el contrario, consideramos la posibilidad de tres recortes en 2024 como un movimiento gradual hacia una postura neutral, una táctica que permite una economía resistente y una inflación que continúa su senda descendente.

Equilibrar el mandato

En ausencia de crisis, la Fed es una institución que prefiere calibrar las condiciones económicas y aplicar la política de forma metódica. Creemos que esto es precisamente lo que nos espera en 2024. Quizá la mayor sorpresa de este ciclo sea la constatación de que un tipo a un día del 5,5% no es tan restrictivo como muchos temían. Los datos económicos lo confirman y demuestran que la economía estadounidense es menos sensible a los tipos que en el pasado. Con un crecimiento del empleo boyante, la Fed mantiene la opcionalidad en la cadencia de su camino hacia el tipo neutral.

Los cambios en la sensibilidad de los tipos no son el único factor que la Fed debe tener en cuenta a la hora de deliberar sobre su política. Al igual que la inflación general de los precios al consumo, que alcanzó el 9,0%, fue un acontecimiento extraordinario provocado por la pandemia y la respuesta política, el mercado laboral sigue beneficiándose de la reincorporación de los trabajadores inactivos y la inflación de los bienes ha retrocedido al normalizarse las cadenas de suministro. A medida que estos factores desinflacionistas sigan su curso, habrá que pasar el testigo a la inflación de los servicios, que ha demostrado ser mucho más difícil. De hecho, el presidente Powell declaró que su principal preocupación no es que la inflación se reacelere, sino que se estabilice por encima de su objetivo del 2,0%.

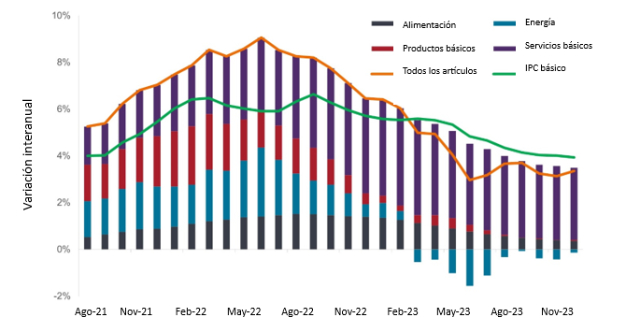

Componentes del Índice de precios al consumo

Con una inflación a la baja gracias a la bajada de los precios de los bienes y la energía, la Fed querrá ver que la contribución de los servicios a la inflación disminuye aún más antes de sentirse más cómoda con un recorte de los tipos

Fuente: Bloomberg, a 31 de enero de 2024.

Orientación anticipada: ¿Demasiado de algo bueno?

Desde la crisis financiera mundial, la política monetaria de la Fed se ha caracterizado por su transparencia. Sin embargo, el objetivo de transparencia puede llevar a los mercados a valorar rápidamente la posible trayectoria de la política monetaria, olvidando que la evolución económica y del mercado también tiene algo que decir.Los bonos soberanos subieron tras la declaración de la Fed de diciembre, y la renta variable estadounidense alcanzó niveles récord en enero. Se trata de dos factores clave en las condiciones financieras, lo que significa que antes de que se ejecutara un solo recorte de tipos, las condiciones se relajaron. Además, la baja volatilidad en todas las clases de activos ha reducido el coste de la cobertura de los activos de mayor riesgo, contribuyendo aún más a un mercado alcista. Dado que la Fed está acertadamente centrada en garantizar que la inflación no se sitúe por encima del 2,0%, creemos que será metódica a la hora de bajar el tipo de interés oficial, teniendo en cuenta todos los factores que podrían relajar las condiciones financieras para no deshacer los avances que tanto le ha costado conseguir contra la inflación.

¿Cuál es su precio?

Como afirmamos en nuestro 2024 Market GPS, los bonos se encuentran en un mejor momento para proporcionar lastre a una cartera diversificada. Además de preservar el capital y registrar una menor volatilidad, una asignación de bonos ahora también tiene el potencial de generar niveles de ingresos no vistos en más de una década y proporcionar la revalorización del capital que puede compensar las pérdidas en las clases de activos de mayor riesgo en caso de que esos mercados se vendan.

El reajuste de los tipos desde octubre -acelerado por el giro de la Fed en diciembre- significa que los inversores en renta fija deben ser conscientes de qué segmentos del mercado reflejan mejor los riesgos actuales y dónde otros pueden representar una oportunidad. Con la inevitable bajada del tipo de interés de los fondos federales, los rendimientos de la parte delantera de la curva de los bonos del Tesoro de EE.UU., más anclados a los tipos de interés oficiales, ya reflejan esta trayectoria probable. Aun así, en nuestra opinión, los vencimientos a más corto plazo siguen siendo atractivos en términos de riesgo. Este posicionamiento también reconoce la preocupación de la Fed de que la inflación se establezca por encima del 2,0% a largo plazo, algo que probablemente podría pesar sobre los bonos del Tesoro de mayor duración.

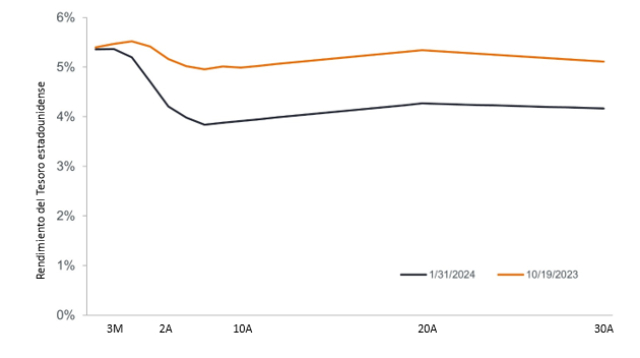

Curva de rendimiento de los bonos del Tesoro de EE.UU.

El mercado valora agresivamente los recortes inminentes de los tipos en la parte delantera de la curva de los bonos del Tesoro, mientras que los vencimientos a más largo plazo han demostrado ser ligeramente más volátiles, ya que persisten las dudas sobre el crecimiento económico y la futura senda de la inflación.

Fuente: Bloomberg, a 31 de enero de 2024.

Fuente: Bloomberg, a 31 de enero de 2024.

Es importante destacar que la amplitud del repunte de los bonos desmiente que la política mundial -y, por tanto, las economías- se estén moviendo al unísono; no es así. De hecho, es posible que algunas regiones, como la zona del euro y Nueva Zelanda, tengan que bajar los tipos de interés más de lo previsto para evitar una recesión importante, mientras que otras (como Australia) tengan que mantenerse estables durante más tiempo debido a la elevada inflación.

La gestión activa de la exposición a los bonos también afecta a los tipos de valores.Los créditos titulizados parecen haber descontado un mayor potencial de una economía más suave de lo esperado; los créditos corporativos de menor calidad, no tanto. Aunque sólo se materialice un aterrizaje suave, la calidad es importante. Mantenemos la opinión de que los emisores con grado de inversión que pudieron aprovechar los tipos bajos para ampliar los vencimientos ofrecen ahora mejor valor que los emisores de alto rendimiento con exposición cíclica cuyas calificaciones crediticias no les permitieron fijar tipos bajos.

Al igual que la Fed, proceda con cautela

La Fed no se va a dejar intimidar por los mercados. Se dan las condiciones para la relajación, y creemos que tanto los tipos oficiales como los tipos a más largo plazo bajarán en 2024.

La clave para los inversores es evitar obsesionarse con si el primer movimiento se produce en marzo o en mayo.Lo importante es que se ha invertido la dirección de la política monetaria.Los puntos de inflexión suelen ser favorables tanto para la renta fija como para la renta variable, y los mercados ya se han movido para tener en cuenta este contexto político favorable. Sin embargo, los precios de los activos rara vez se mueven en línea recta, y las probabilidades de un aterrizaje suave han aumentado. Los responsables políticos son sus amigos, pero hay que tener un poco de paciencia.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del gobierno. Las letras del Tesoro y los bonos del Gobierno de EE. UU. Están garantizados por la plena fe y el crédito del Gobierno de Estados Unidos, se considera que están generalmente libres de riesgo de crédito y suelen tener rendimientos más bajos que otros valores.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

La relajación cuantitativa (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de títulos del Estado u otros valores del mercado.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

7 minutos de lectura

Aspectos destacados:

- Al reducir las expectativas sobre el calendario y el número de recortes de tipos, la Fed recordó al mercado que sigue centrada en garantizar que la inflación vuelva a su objetivo del 2,0%.

- Ante la resistencia del crecimiento económico y la desaceleración de la inflación, la Reserva Federal puede permitirse el lujo de volver a situar lentamente su tipo de interés oficial en una posición neutral que equilibre los riesgos de su doble mandato.

- El amplio repunte de la renta fija ha creado oportunidades para que los inversores diferencien entre los segmentos que reflejan fielmente sus perspectivas y aquellos en los que puede existir una valoración errónea.

Perspectivas