Aspectos destacados:

- Ante la escalada de los aranceles y las tensiones comerciales a nivel mundial, lo único seguro es la incertidumbre. Los inversores se enfrentan al reto de saber sortear mercados tempestuosos.

- Poner estos periodos de volatilidad en un contexto histórico, en términos de recuperación del mercado y liquidez, puede ayudar a calmar la preocupación de los inversores en titulización, a medida que avanzan a través de la incertidumbre.

- La reciente dispersión en los mercados de renta fija pone de manifiesto el valor de la diversificación en tiempos de inestabilidad, tanto entre clases de activos como dentro de ellas y en diferentes sectores.

Abundan los mares agitados

La volatilidad en los mercados ha sido generalizada desde que se anunciaran los aranceles del presidente estadounidense Trump y los mercados de renta fija no han salido indemnes. Los diferenciales se han ampliado en renta fija con mercados de menor calidad crediticia, como el de high yield, que han sufrido particularmente. Si tomamos un subconjunto de los mercados de titulización, los CLOs AAA europeos generalmente cotizan de 20 a 30 pb por encima de hace una semana, lo que los lleva a un diferencial de alrededor de 140 pb[1]. Si bien la volatilidad puede ser obviamente desconcertante, el punto de entrada para los CLOs AAA parece incluso más atractivo ahora, con diferenciales situados en torno al rango del percentil 70 en un historial de 10 años. Si comparamos esto con hace una semana, los diferenciales de los CLOs AAA se situaban en torno al rango del percentil 40[1]. Dada la velocidad de las oscilaciones, vale la pena considerar el contexto de rentabilidad de las inversiones en titulización durante caídas anteriores del mercado, tanto en un contexto de liquidez como de precios.

Aguas poco profundas, breves y agitadas

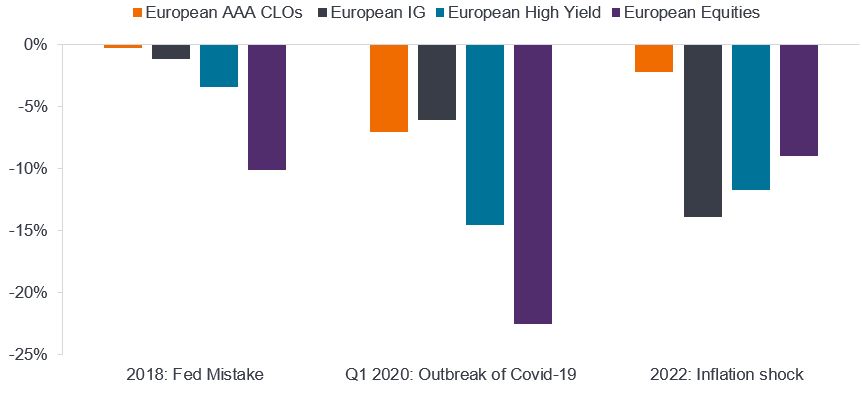

Las inversiones en titulización como los CLOs son un producto crediticio y, como tal, sus diferenciales suelen ampliarse durante periodos de volatilidad. Sin embargo, hay que señalar que los CLOs con rating AAA (o incluso con rating A o AA) no han experimentado nunca un impago, ni siquiera durante la crisis financiera mundial. Estos desajustes suelen ser relativamente a corto plazo y poco profundos, en comparación con otros productos de crédito y renta variable. En el gráfico 1 se analizan las recientes caídas observadas en los mercados europeos relativas a los mercados de renta variable y renta fija. A pesar del cambio en el percentil del diferencial señalado anteriormente, las rentabilidades europeas de los CLOs AAA en lo que va de mes han bajado solo un 0,46%, justo por detrás de los descensos de los bonos corporativos europeos de crédito global (IG), a pesar de que estos últimos se beneficiaron de las caídas de los tipos de interés (como inversiones a tipo fijo de mayor duración).

Gráfico 1: Caída frente a otras clases de activos durante mercados volátiles

Fuente: Janus Henderson Investors, JP Morgan, Bloomberg. Rentabilidades en EUR. CLOs AAA europeos: JP Morgan European AAA CLO Index. IG europeo: ICE BofA Euro Corporate Bond Index. High yield europeo : ICE BofA European Currency Non-Financial High Yield 2% Constrained Ind. Renta variable europea: MSCI Europe.

Nota: Los periodos de 2018 y 2022 corresponden a rentabilidades del año natural. Solo con fines ilustrativos. La rentabilidad histórica no predice las rentabilidades futuras.

La peor caída de los CLOs fue una caída del 7,6% durante la COVID. Durante los periodos de volatilidad, los CLOs suelen recuperar la caída en un plazo de seis a 12 meses. Esta rápida recuperación puede atribuirse a la alta calidad de la clase de activos, que anima a los inversores a comprar a valoraciones relativamente atractivas.

Gráfico 2: Históricamente, las caídas han sido superficiales y breves

Fuente: Janus Henderson Investors, Bloomberg, JP Morgan, a 31 de marzo de 2025.

Nota: Gráfico que muestra la caídas acumuladas. JPM AAA CLO Index: JP Morgan European AAA CLOIE index. European IG Index: ICE BofA Euro Corporate Bond Index.

Rentabilidad de caídas del 31 de diciembre de 2017 al 31 de marzo de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

La profundidad de la liquidez es clave

La liquidez también se ha mantenido bien en el sector europeo de titulización en tiempos de tensión en el mercado, como durante la pandemia de COVID o las turbulencias relacionadas con la inversión basada en el pasivo (LDI) del Reino Unido en 2022. A partir de finales de septiembre de ese año, se vendieron alrededor de 13.000 millones de euros en titulizaciones europeas durante cuatro semanas, y los volúmenes se absorbieron bien[2]. Si bien muchos inversores mantienen CLOs AAA a largo plazo, algunos utilizan la clase de activos como una asignación a corto plazo, desplegando capital en otras áreas del mercado, como la renta variable, cuando vemos desajustes en el mercado. Los mercados de CLOs se han mantenido extremadamente líquidos y ordenados durante episodios históricos de turbulencias en los mercados. Durante la reciente volatilidad, el mercado europeo de CLOs se ha mantenido abierto, líquido y en funcionamiento, con precios racionales. Si bien hemos visto que el coste medio de la liquidez (la diferencia entre la oferta y el precio de oferta de un bono específico, o la diferencia entre la oferta y la demanda) es aproximadamente más del doble de los 20 pb[3] que vimos antes de los aranceles, esta oscilación está en línea con lo que cabría esperar durante periodos de estrés y es completamente racional.

¿Cómo se puede navegar por mares agitados?

Para los inversores, el reto consiste en sortear esa volatilidad teniendo en cuenta la solidez de las carteras, no solo en el contexto de lo que sabemos, sino también teniendo en cuenta las «incógnitas conocidas» en términos de cualquier nueva escalada. Creemos que los inversores deben:

- Mantener las caídas del mercado en perspectiva. Los activos de renta fija se están comportando como se esperaba en este entorno, con dispersión entre los mercados.

Gráfico 3: Rentabilidades del sector renta fija (con cobertura en euros)

|

MTD (%) |

YTD (%) |

|

| CLOs AAA europeos | -0,46 | 0,47 |

| ABS (investment grade) europeos | -0,08 | 0,88 |

| Investment grade global | -1,20 | 0,19 |

| Investment grade europeo | -0,23 | -0,08 |

| GLOBAL HIGH YIELD | -2,54 | -1,71 |

| High yield europeo | -1,78 | -1,15 |

| Préstamos europeos | -1,28 | -0,50 |

| Renta variable europea | -8,99 | -2.02 |

Gráfico 4: Rentabilidad del sector de renta fija (con cobertura en libras esterlinas)

| Nombre | MTD (%) | YTD (%) |

| CLOs AAA europeos | -0,40 | 1,00 |

| ABS (investment grade) europeos | -0,03 | 1,37 |

| Investment grade global | -1,19 | 0,62 |

| Investment grade europeo | -0,20 | 0,38 |

| GLOBAL HIGH YIELD | -2,56 | -1,30 |

| High yield europeo | -1,79 | -0,73 |

| Préstamos europeos | -1,27 | 0,15 |

| Renta variable europea | -7,03 | 1,42 |

Fuente: Janus Henderson Investors, Bloomberg, JP Morgan, Credit Suisse, a 8 de abril de 2025. ICE BofA Global Corporate Index; ICE BofA Global High Yield Index; JP Morgan European AAA CLOIE Index; ICE BofA Euro Corporate Index; Credit Suisse Western European Leverage Loan Index; ICE BofA European Currency Non-Financial High Yield 2% Constrained Index; Euro Stoxx 50 Index. Bloomberg Pan European Floating rate ABS Index. La rentabilidad histórica no predice las rentabilidades futuras. Solo con fines ilustrativos.

- Ha de recordarse que la titulización de activos suele ir a la zaga de las oscilaciones del mercado de crédito corporativo: si bien la clase de activos ha mostrado resistencia, no sería sorprendente una mayor volatilidad de los diferenciales, dada la magnitud de la venta masiva en el mercado. Sin embargo, la historia ha demostrado que en periodos anteriores de volatilidad, la titulización de alto grado puede aportar resiliencia a las carteras.

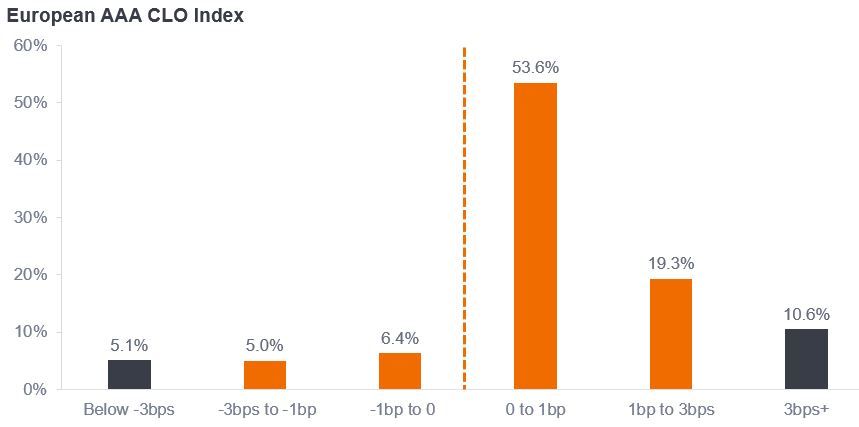

- La volatilidad de precios no se traduce automáticamente en impagos: los inversores pueden quedar tranquilos de que las inversiones en titulización están rindiendo como se espera. Cuando los sectores de titulización con alta calificación, como los CLOs con rating AAA, experimentan alguna volatilidad, esto supone solo volatilidad de mercado, no pérdidas materializadas o impagos. Para situar las rentabilidades en un contexto más amplio, el 84% de las rentabilidades diarias del CLO Index se sitúan entre -3 pb y +3 pb, pero hay breves periodos de extremos, que suelen ser de corta duración. Durante una grave inestabilidad del mercado, surge la dispersión de precios entre los CLOs AAA, donde un enfoque activo puede ayudar a gestionar tanto el riesgo como las oportunidades.

Gráfico 5: Histograma de rentabilidad diaria de CLOs

Fuente: Janus Henderson Investors, JP Morgan, Citi, Bloomberg. Se muestran rentabilidades diarias desde el 1 de marzo de 2013 hasta el 31 de marzo de 2025.

Nota: Las rentabilidades diarias desde el 29 de diciembre de 2017 hasta el 31 de marzo de 2025 corresponden al JP Morgan European AAA CLO Index. Con anterioridad a esto, las rentabilidades diarias se han calculado utilizando las oscilaciones de los diferenciales de los CLOs AAA, el carry asumido y las rentabilidades del efectivo. Las rentabilidades del efectivo se han calculado utilizando el euríbor a 1 mes. Solo con fines ilustrativos. La rentabilidad histórica no predice las rentabilidades futuras.

La titulización puede actuar como rompeolas

Está claro que sigue habiendo mucha incertidumbre y que no muestra signos de disminuir. Creemos que es importante que los inversores, incluidos nosotros mismos, se tomen el tiempo necesario para examinar el revuelo e identificar los principales temas que se derivarán de esto. Otra área de renovada incertidumbre son los tipos. Las inversiones de tipo flotante como la titulización son beneficiosas en entornos de volatilidad de los tipos de interés, como hemos visto con las expectativas del mercado para los tipos que cambian con frecuencia en respuesta al sentimiento hacia factores como el crecimiento o la inflación.

La reciente dispersión de los precios de la renta fija sirve como recordatorio de los beneficios de la diversificación dentro de una cartera de crédito multisectorial. Creemos que nuestro estilo fundamental y la amplia flexibilidad de los tipos de activos en este tipo de carteras nos dejan en buena posición para navegar y aprovechar la volatilidad a medida que surja valor relativo. Por ejemplo, la deuda de titulización de alta calidad crediticia, como los CLOs AAA, ha resistido mejor la volatilidad, a diferencia de los activos de alta beta crediticia como el high yield.

Contar con un rompeolas cuando se navega a través de mares agitados también puede ayudar, que es lo que ofrece la renta como colchón para la rentabilidad. Un atractivo flujo de renta, junto con una menor duración del diferencial de las inversiones en titulización, hace que la clase de activos presente una atractiva oportunidad de renta defensiva en medio de la alta volatilidad del mercado.

Fuente

[1] Fuente: Bloomberg, Janus Henderson Investors, a 8 de abril de 2025.

[2] Fuente: Previsiones de Janus Henderson Investors y volúmenes de BWIC entre el 30 de septiembre de 2022 y el 21 de octubre de 2022. [3] De acuerdo con las observaciones de JHI utilizando nuestros sistemas propios que hacen un seguimiento del trading de los CLOs.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.