Sortear nuevos retos: los rendimientos elevados abren oportunidades en renta fija

En el marco de sus perspectivas de mitad de año, Lara Castleton, Andrew Molinet y Matthew Bullock, del equipo de Construcción y Estrategia de Carteras, analizan cómo los rendimientos más altos están creando oportunidades de rentabilidad con sesgo positivo para los inversores de renta fija.

5 minutos de lectura

Aspectos destacados:

- Los rendimientos de los bonos del Tesoro a 10 años son más altos ahora que cuando la Reserva Federal (Fed) subió por última vez los tipos de interés en julio de 2023, a pesar de varios acontecimientos que han favorecido al mercado de bonos estadounidense.

- Los elevados rendimientos están creando oportunidades de rentabilidad con sesgo positivo , ya que los ingresos derivados de los bonos, junto con las plusvalías que podrían obtenerse si los tipos de interés bajan, compensan las pérdidas en caso de que los tipos suban.

- Teniendo en cuenta los atractivos rendimientos y el potencial de rentabilidades con sesgo positivo , creemos que los inversores podrían beneficiarse si reajustan su asignación de renta fija ahora para acercarse a su ponderación objetivo a largo plazo.

En los últimos 12 meses se han producido varios acontecimientos que han favorecido al mercado de renta fija estadounidense: la Reserva Federal (Fed) subió los tipos de interés por última vez en julio de 2023; la inflación subyacente del PCE (el indicador de inflación preferido de la Fed) ha tendido a la baja de forma constante; y en diciembre el banco central señaló su intención de pasar a un ciclo de recortes de tipos.

Aún así, los rendimientos de los bonos no han disminuido para reflejar esos acontecimientos positivos. De hecho, el rendimiento de los bonos del Tesoro estadounidense a 10 años es más alto ahora que cuando la Fed aplicó su última subida de tipos 10 meses antes.1

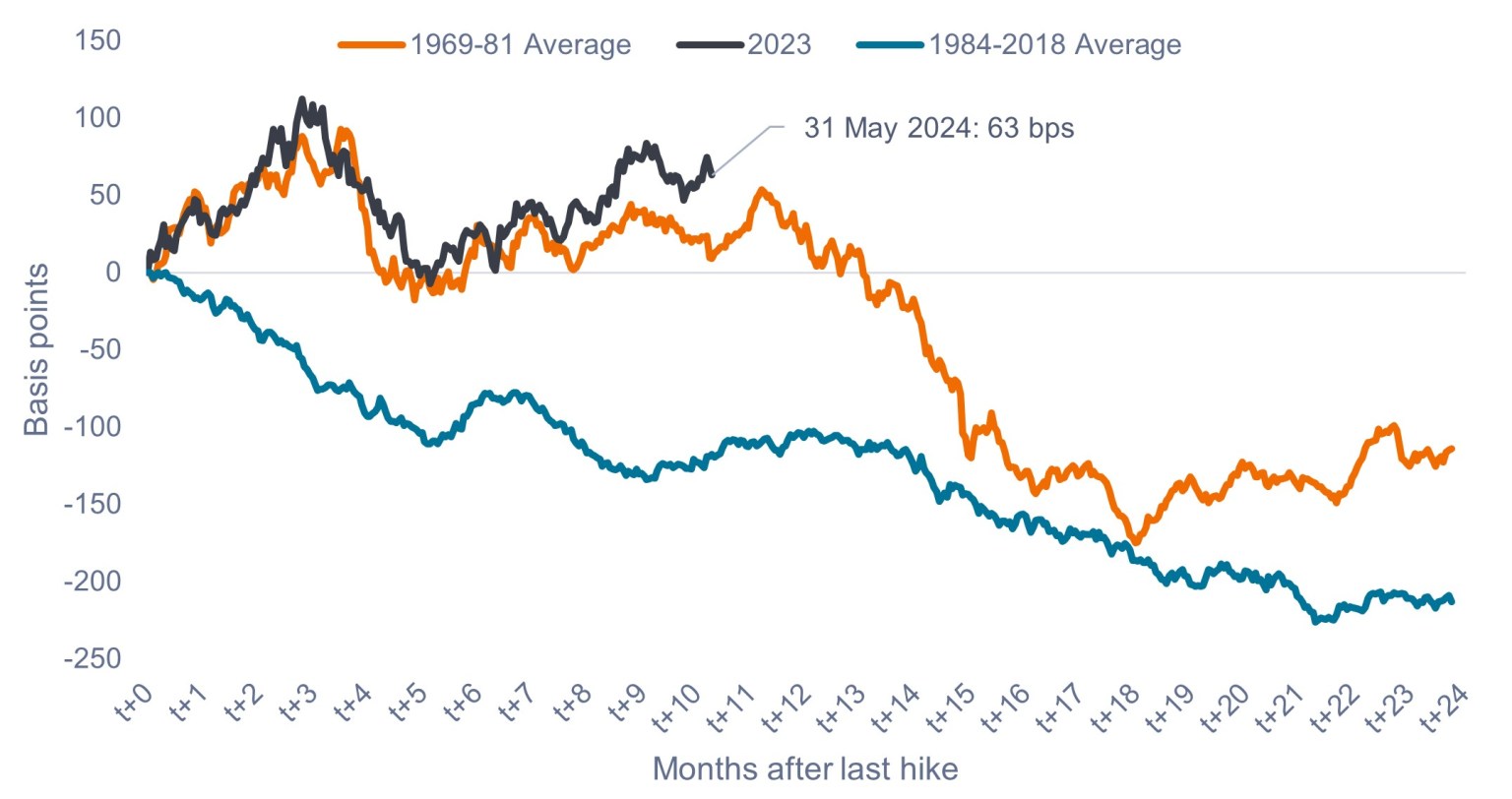

Los rendimientos circunscritos a una estrecha banda han abierto una ventana de oportunidad

En el Gráfico 1, se muestra la variación del rendimiento del Tesoro estadounidense a 10 años en los meses posteriores al cese de las subidas de tipos por parte de la Reserva Federal. De hecho, desde que la Fed subió los tipos por última vez en julio de 2023, la trayectoria del rendimiento de los bonos del Tesoro a 10 años ha seguido de cerca el promedio de la década de 1970 (línea mandarina). Esto ha ocurrido a pesar del panorama de inflación benigno que presenta el ciclo actual, que se parece más a las condiciones observadas en el promedio de 1984-2018 (línea verde azulado).

En nuestra opinión, esta situación ha abierto una ventana de oportunidad para los inversores, al estar firmemente asentadas las condiciones para que los rendimientos bajen (y los bonos generen más rentabilidad), con unos tipos que aún no han variado para reflejar esto plenamente.

Gráfico 1: ¿Una ventana de oportunidad que se cerrará pronto?

Variación del rendimiento de los bonos del Tesoro estadounidense a 10 años tras la última subida de tipos

Fuente: Bloomberg, Janus Henderson Investors, a 31 de mayo de 2024. El punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%. La rentabilidad histórica no predice las rentabilidades futuras. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

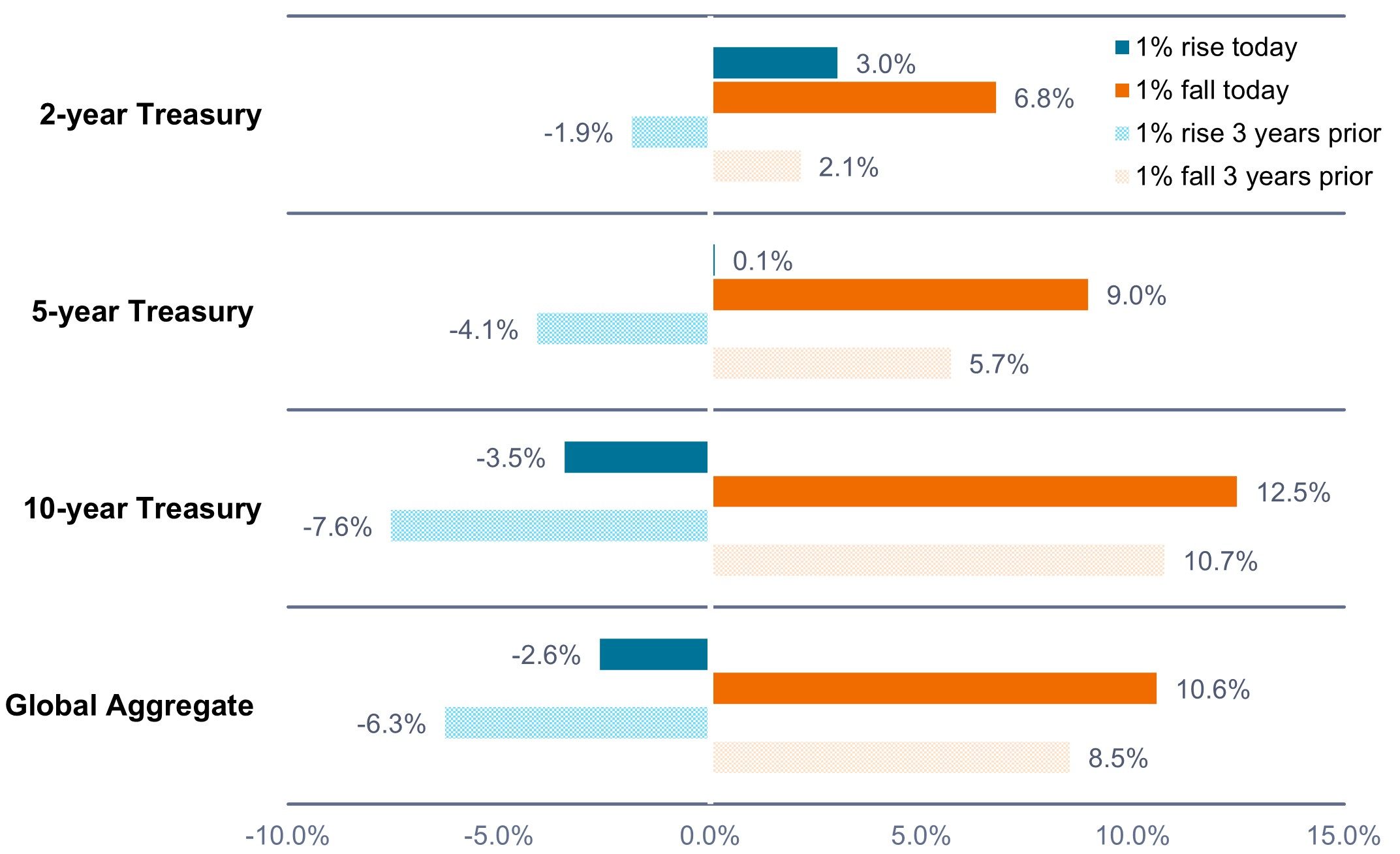

Rendimientos más altos que crean oportunidades de rentabilidad con sesgo positivo

Debido al aumento de los rendimientos, que parecen aproximarse a su techo cíclico, el panorama de riesgo-rentabilidad ha cambiado. Esto está creando oportunidades de rentabilidad con sesgo positivo , ya que los ingresos derivados de los bonos, junto con las plusvalías que podrían obtenerse si los tipos de interés bajan, compensan las pérdidas en caso de que los tipos suban.

Como se muestra en el Gráfico 2, los rendimientos elevados han amortiguado considerablemente el efecto adverso de un posible aumento de tipos en la rentabilidad total. Por el contrario, si los tipos bajan, la apreciación esperada del capital produciría un beneficio adicional, lo que se traduciría en mayores rendimientos totales esperados.

Gráfico 2: Los resultados en términos de rentabilidad son bastante mejores respecto a hace tres años

Rentabilidad potencial tras una variación del 1% en los tipos de interés actuales comparado con hace tres años

Fuente: Bloomberg, Janus Henderson Investors, a 31 de mayo de 2024. Global Aggregate = Índice Bloomberg U.S. Global Aggregate Bond. Rentabilidad total en dólares estadounidenses. Los cálculos de rentabilidad se realizaron utilizando la ratio yield-to-worst y la duración, y se basan en un desplazamiento paralelo del 1% (100 puntos básicos) en la curva de tipos. La rentabilidad pasada no predice rentabilidades futuras. Los ejemplos hipotéticos se ofrecen solo con fines ilustrativos y no representan los rendimientos de ninguna inversión en particular. Los resultados reales pueden variar, y la información no debe considerarse ni interpretarse como una garantía de rentabilidad.

Implicaciones para la cartera de los inversores

En nuestra opinión, los inversores podrían aprovechar las oportunidades que ofrece la curva de tipos, ya sea captando los rendimientos relativamente altos de los bonos con vencimiento a corto plazo o asumiendo un mayor riesgo de duración a cambio del mayor potencial de rentabilidad total que podría surgir si los rendimientos bajan en vencimientos más lejanos.

Teniendo en cuenta los atractivos rendimientos y el potencial de rentabilidades con sesgo positivo , creemos que los inversores podrían beneficiarse si reajustan su asignación de renta fija ahora para acercarse a su ponderación objetivo a largo plazo.

Para aquellos que buscan un potencial de rentabilidad total adicional, puede estar justificado adoptar un enfoque multisectorial para buscar oportunidades de mayores ingresos y valor relativo en todos los sectores, vencimientos y regiones. A nuestro juicio, existen varios sectores y vencimientos que ofrecen ingresos sólidos y perspectivas convincentes de rentabilidad total. Cabe destacar que estas oportunidades atienden diversos objetivos de cartera, lo que demuestra su versatilidad para satisfacer una amplia gama de necesidades de los clientes.

En resumen

Aunque la actitud de la Fed es "esperar acontecimientos", el riesgo de que el banco central no comience a recortar los tipos nos parece bajo. Además, la creciente confianza en que se pondrá fin al ciclo de endurecimiento en otros mercados desarrollados del mundo es una señal positiva, ya que los tipos o bien han comenzado a recortarse (Canadá, Suiza, Suecia, zona euro) o se espera que comiencen a reducirse en los próximos meses (Reino Unido).

Aunque no puede descartarse el riesgo de que repunte la inflación o que los tipos de interés se muevan al alza, creemos que este escenario es improbable. En general, el panorama monetario y económico sugiere que los tipos de interés se moverán a la baja en todo el mundo, lo que debería animar a los inversores a inclinarse por rendimientos más altos, reajustar sus asignaciones de renta fija a las ponderaciones objetivo y aprovechar la ventana de oportunidad que se ha abierto para obtener rendimientos con sesgo positivo .

1 A 31 de mayo de 2024.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

El Bloomberg Global Aggregate Bond Index es una medida de base amplia de los mercados mundiales de deuda a tipo fijo de Crédito global.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

El endurecimiento monetario hace referencia a la actividad del banco central para frenar la inflación y ralentizar el crecimiento de la economía mediante el incremento de los tipos de interés y la disminución de la oferta de dinero.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

Yield to worst (YTW): el rendimiento más bajo que puede alcanzar un bono sin que el emisor incurra en impago y tiene en cuenta cualquier característica de compra aplicable (por ejemplo, el emisor puede rescatar el bono en una fecha determinada por adelantado). A nivel de índice o de cartera, esta estadística representa el YTW medio ponderado de todas las emisiones subyacentes.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

La venta de una inversión a efectos de reajuste puede estar sujeta a impuestos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

5 minutos de lectura

Aspectos destacados:

- Los rendimientos de los bonos del Tesoro a 10 años son más altos ahora que cuando la Reserva Federal (Fed) subió por última vez los tipos de interés en julio de 2023, a pesar de varios acontecimientos que han favorecido al mercado de bonos estadounidense.

- Los elevados rendimientos están creando oportunidades de rentabilidad con sesgo positivo , ya que los ingresos derivados de los bonos, junto con las plusvalías que podrían obtenerse si los tipos de interés bajan, compensan las pérdidas en caso de que los tipos suban.

- Teniendo en cuenta los atractivos rendimientos y el potencial de rentabilidades con sesgo positivo , creemos que los inversores podrían beneficiarse si reajustan su asignación de renta fija ahora para acercarse a su ponderación objetivo a largo plazo.

Perspectivas