Crédito multisectorial: ¿Y si 2025 no es un año Goldilocks?

Mientras las autoridades de los bancos centrales apuntan a un escenario Goldilocks para sus economías, los mercados parecen creer que el caldo es "perfecto". El director de Crédito Garantizado, Colin Fleury, se pregunta cuáles son los riesgos y el dilema de la mezcla para los asignadores de activos.

8 minutos de lectura

Aspectos destacados:

- Los bancos centrales persiguen una economía ideal (ni "demasiado caliente" ni "demasiado fría"), con un equilibrio entre el crecimiento y la inflación mediante un ajuste de los tipos de interés, en un contexto complejo de panoramas políticos cambiantes y fuerzas contrapuestas.

- Las divergencias entre las políticas monetarias y los escenarios económicos entre regiones exigen a los asignadores de activos la adopción de un enfoque global sofisticado que pueda sortear cualquier volatilidad de los tipos y resultados económicos inesperados.

- Creemos que la deuda titulizada de corta duración y los préstamos podrían ayudarles a crear carteras diversificadas que tengan propiedades defensivas y de rendimiento atractivas en caso de que el caldo resulte "demasiado caliente" o "demasiado frío" en 2025.

¿Demasiado caliente o demasiado frío?

El objetivo codiciado de las autoridades de los bancos centrales es conducir sus economías a un escenario "Goldilocks" (ideal), caracterizado por una economía ni demasiado caliente ni demasiado fría, con un crecimiento moderado y una baja inflación. Un empleo, inflación y crecimiento "demasiado elevados" podrían echar por tierra esta situación. Por el contrario, enfriar demasiado una economía podría impedir que el crecimiento alcance el objetivo. Su herramienta principal es el ritmo y la magnitud de la relajación de los tipos de interés.

Dadas las distintas condiciones políticas y macroeconómicas que imperan en el mundo, la política monetaria de los bancos centrales divergirá irremediablemente en 2025 en busca de las condiciones económicas "adecuadas". En cuanto al Reino Unido, Europa y EE.UU., los mercados estiman que el Banco Central Europeo aplicará los recortes más fuertes, seguido de la Reserva Federal de EE.UU. y el Banco de Inglaterra (BoE). Esto refleja el escenario de "demasiado frío" de Europa por su renqueante crecimiento, mientras que EE. UU. coquetea con una economía "demasiado caliente", sobre todo si la presidencia de Trump se traduce en un impulso del crecimiento o la inflación.

En el caso del Reino Unido, las perspectivas de crecimiento no parecen bastante mejores que las de Europa continental, pero la política del gobierno y el gasto público podrían complicar el panorama para el Banco de Inglaterra. Aunque la trayectoria esperada de los tipos de interés a corto plazo ha continuado a la baja en todas las economías, la volatilidad reciente de los tipos ha sido elevada y el alcance y el ritmo de los recortes han sido dispares. A los cambios en el panorama político en Estados Unidos, Reino Unido y ahora potencialmente en Alemania y Francia, se une la incertidumbre en la búsqueda del escenario Goldilocks.

En nuestra condición de asignadores de activos, nos enfrentamos a nuestro propio dilema culinario para conseguir un caldo "perfecto" en la combinación de activos de nuestra cartera para sortear el 2025. Existe el riesgo de que la volatilidad de los tipos sea "excesiva", como refleja la materialización del discurso de tipos "más altos durante más tiempo", aunque podría venir acompañada de unas mejores perspectivas de crecimiento (o simplemente ser fruto de presiones inflacionistas inesperadas). Este podría ser un entorno que favorezca la alta calidad crediticia y los préstamos de bonos corporativos a tipo variable o titulizados de corta duración. También existe el riesgo de una economía "demasiado fría", caracterizada por condiciones macroeconómicas más débiles y tipos de interés más bajos de lo que se espera actualmente, ya que, aunque la renta por cupones pueda descender con los tipos de interés del mercado, las propiedades defensivas de la deuda titulizada de crédito global podrían resultar valiosas.

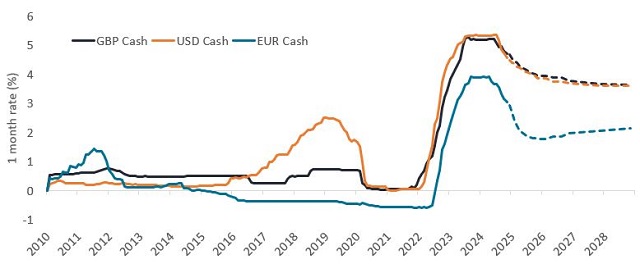

A la hora de construir carteras diversas también conviene observar que, aunque las expectativas del mercado apunten a un descenso de los tipos del mercado monetario, las previsiones señalan que se mantendrán relativamente altos, especialmente en EE. UU. y el Reino Unido. Al combinarse con los diferenciales de crédito que se ofrecen a partir de una cartera de renta fija diversa donde los valores se seleccionan en función de los fundamentales del crédito, el rendimiento potencial general sigue siendo atractivo.

Gráfico 1: Se prevé que los tipos del mercado monetario se mantengan relativamente altos

Fuente: Janus Henderson, Bloomberg, ICE, a 26 de noviembre de 2024. Tipos a futuro basados en las curvas OIS de GBP, USD y EUR a 26 de noviembre de 2024. Notas: 1M Libor hasta el 31 de diciembre de 2020 y luego tipos SONIA, ESTR, SOFR 1M.

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Los particulares y las empresas siguen siendo resilientes

A pesar de esta incertidumbre macroeconómica y política, entramos en 2025 con las empresas y los particulares en buena forma y con un sector bancario que, por lo general, parece sólido. El rápido crecimiento de los fondos de crédito privado en los últimos años también ha reducido la dependencia de los bancos para satisfacer las necesidades de capital de las empresas. Al analizar la rentabilidad de los pools de garantías titulizadas, hemos visto que algunas cohortes de particulares con menos recursos muestran un aumento de la morosidad, pero generalmente no muy superior a los niveles más normales previos a la COVID. En general, no parece que se hayan visto en este ciclo unos préstamos demasiado agresivos dirigidos a particulares o a empresas. Por lo tanto, aunque el ciclo económico es incierto, no nos preocupa demasiado que en 2025 se produzca un repunte sustancial de los impagos de las empresas o los particulares.

No obstante, para prepararnos de cara a los posibles riesgos bajistas, nos fijamos como objetivo garantizar que las carteras de crédito multisectorial capten propiedades defensivas. Un ejemplo de ello son los préstamos apalancados con calificación inferior a crédito global, que cuando se titulizan en obligaciones de préstamos garantizados (CLO) ofrecen una mayor calidad crediticia y protección frente a pérdidas por la mejora crediticia1; además, amplían el conjunto de oportunidades de los asignadores de activos más allá del high yield para encontrar los riesgos adecuados.

En busca de valor

En general, los diferenciales de crédito en los mercados de renta fija son estrechos con respecto al historial a largo plazo y, en gran medida, están descontando plenamente un aterrizaje económico relativamente benigno. Sin embargo, vemos un par de aspectos positivos en relación con los préstamos y la deuda titulizada. Los diferenciales de crédito en estas clases de activos suelen situarse más en rango medio que su historial a largo plazo, lo que ofrece un carry2 algo mejor y una distribución más favorable de los movimientos potenciales del mercado. También suelen ser de tipo flotante (variable) o de una duración relativamente corta, lo que actualmente proporciona una renta adicional, mientras que los tipos del mercado monetario siguen siendo altos. Si los tipos bajan, como se pronostica en el Gráfico 1, se situarían prácticamente al mismo nivel que los tipos de interés actuales a largo plazo (es decir, están «descontados»). También existe claramente el escenario "demasiado caliente", en el que los tipos del mercado monetario siguen siendo más altos de lo esperado y las características de los tipos flotantes resultan aún más valiosas.

En el Gráfico 2 se comparan algunas características de los préstamos CLO con calificación AAA y B con los índices generales de bonos corporativos de crédito global y con calificación B, respectivamente. Esto muestra los mejores diferenciales de crédito que se obtienen en las CLO AAA frente al crédito global, a pesar de la mejor calidad crediticia y la menor duración de los diferenciales (sensibilidad a las fluctuaciones de los precios del mercado). La renta corriente también es sustancialmente mejor debido a los elevados tipos del mercado monetario.

También comparamos los préstamos europeos con calificación B con los bonos high yield de la misma calificación, ambas fuentes de financiación para grandes prestatarios corporativos. Existe cierto solapamiento entre ambos universos, con 50 emisores que acceden a financiación tanto a través de bonos como de préstamos3, pero estos últimos también dan acceso a distintos emisores y, por tanto, a distintos riesgos. Los préstamos son a tipo variable, mientras que los bonos high yield son, en su mayoría, a tipo fijo. Los préstamos con calificación B ofrecen un potencial superior de rentabilidad ajustada al riesgo, con un mayor diferencial de crédito, renta y rendimiento respecto a un bono high yield (Gráfico 2). En cuanto a características defensivas, los préstamos con calificación B están garantizados, mientras que los bonos high yield pueden incluir riesgo no garantizado (aproximadamente el 20 % del índice B único no está garantizado4).

Gráfico 2: Características de las obligaciones CLO AAA europeas frente a los préstamos IG en euros con calificación B y el crédito HY con calificación B

| CLO AAA europeas | IG en euros | Préstamos B | High Yield B | |

| Diferencial de crédito (pb)1 | 110 | 91 | 423 | 354 |

| Renta (%)2 | 3,5 | 2,5 | 6,6 | 5,9 |

| Rendimiento (%)3 | 3,3 | 3,1 | 6,4 | 5,9 |

| Calificación media | AAA | A- | B | B |

| Duración del diferencial (años)4 | 3,0 | 4,6 | 3,7 | 2,3 |

Fuente: Janus Henderson e índices ICE (subgrupos ER00 y HE20), JP Morgan (Euro CLOIE AAA Index), a 25 de noviembre de 2024.

1 En el caso de las CLO, se utilizó el margen de descuento (la rentabilidad media que se espera obtener además del índice subyacente, o tasa de referencia) del valor a tipo variable; en el caso del crédito corporativo, se utilizó el diferencial ajustado a opciones de swaps.

2 En el caso de las CLO, la renta se calcula como el diferencial de crédito más el tipo SWAP en euros a 1 año; en el caso del crédito corporativo, se utilizó el rendimiento corriente (cupón dividido entre el precio actual).

3 En el caso de CLO, el rendimiento se calcula como el diferencial de crédito más el Euro SWAP a plazo aplicable; en el caso del crédito corporativo se utilizó el Yield-to-Worst.

4 El riesgo de duración del diferencial mide cuánto cambia el precio de un bono en respuesta a los cambios en los diferenciales del crédito.

Fuerzas que actúan de contrapeso

Mientras las autoridades de los bancos centrales juegan con el equilibrio entre la inflación y el crecimiento para alcanzar el escenario ideal, los asignadores de activos persiguen su propio Goldilocks para capturar propiedades alfa y defensivas en las carteras. Para los inversores en renta fija, se trata de confeccionar una combinación de activos "perfecta" para las carteras. Al estar descontados en los mercados los diferenciales de renta fija por lo general estrechos, las expectativas de impago benignas y el ritmo razonable de relajación monetaria, el resultado más esperado es un aterrizaje "suave".

Los mercados entienden que el caldo es "perfecto", pero existe el riesgo de que pueda estar "demasiado caliente" o "demasiado frío". Si está "demasiado caliente", los tipos podrían terminar más altos de lo esperado, ya que el gasto público complica los recortes de tipos y quizá no pueda derrotarse la inflación como se esperaba. Si está "demasiado frío", los bancos centrales podrían fracasar en su intento de orquestar el aterrizaje "suave" y, en el peor de los casos, nos inclinaríamos hacia una recesión generalizada. La trayectoria futura es incierta, por lo que tiene sentido equilibrar las carteras teniendo en cuenta ambos escenarios.

Todavía puede accederse a un carry atractivo en renta fija, especialmente en el extremo corto de las curvas. El delicado equilibrio que buscan los asignadores de activos también puede lograrse a través de la gestión de la duración. Por ejemplo, crear una cartera diversificada que albergue una alta calidad crediticia, un atractivo rendimiento en el tramo corto mediante deuda a tipo variable junto con cierta diversificación a través de inversiones con vencimiento más lejano, como la deuda high yield. En nuestra opinión, la construcción de carteras diversificadas en los mercados de renta fija (que logren el caldo "perfecto") será fundamental para generar rentabilidad en 2025.

Fuente

1 La mejora crediticia es una estrategia de titulización que permite mejorar la calidad crediticia y las calificaciones de los valores de titulización de activos. Es una parte esencial de las operaciones de titulización y se utiliza para reducir el riesgo de impago del emisor.

2 Carry: una definición típica es el beneficio o el coste de mantener un activo. Para un inversor en bonos, incluye los intereses pagados por el bono y las posibles plusvalías o minusvalías derivadas de los cambios de divisas.

3 Fuente: Bloomberg. A 19 de noviembre de 2024.

4 Fuente: Bloomberg, a 27 de noviembre de 2024.

Nota: Los bonos corporativos high yield se refieren al índice ICE BofA European Currency Non-Financial High Yield 2% Constrained. Préstamos corporativos se refiere al índice CS Western European Leveraged Loan.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

8 minutos de lectura

Aspectos destacados:

- Los bancos centrales persiguen una economía ideal (ni "demasiado caliente" ni "demasiado fría"), con un equilibrio entre el crecimiento y la inflación mediante un ajuste de los tipos de interés, en un contexto complejo de panoramas políticos cambiantes y fuerzas contrapuestas.

- Las divergencias entre las políticas monetarias y los escenarios económicos entre regiones exigen a los asignadores de activos la adopción de un enfoque global sofisticado que pueda sortear cualquier volatilidad de los tipos y resultados económicos inesperados.

- Creemos que la deuda titulizada de corta duración y los préstamos podrían ayudarles a crear carteras diversificadas que tengan propiedades defensivas y de rendimiento atractivas en caso de que el caldo resulte "demasiado caliente" o "demasiado frío" en 2025.

Perspectivas