Maximiza tus resultados: añade ETFs activos a tu cartera

El equipo de estrategia y construcción de carteras compara los ETF activos y los fondos mutuos, destacando los beneficios de ambos y señalando las preguntas clave que los inversores deben hacerse.

6 minutos de lectura

Aspectos destacados:

- Los fondos cotizados en bolsa (ETF) de gestión activa son cada vez más populares entre los inversores debido a su versatilidad, que combina los beneficios de los fondos mutuos tradicionales y la conveniencia y eficiencia de los ETF.

- La preferibilidad de un ETF o un fondo mutuo activo depende de factores, incluidas las condiciones del mercado, la naturaleza de la cartera y cómo se administra.

- Antes de incorporar ETF activos a una cartera, los inversores deben evaluar sus objetivos de inversión y los aspectos operativos, como los costes de negociación, la liquidez y la disponibilidad de la plataforma.

El crecimiento de los fondos cotizados en bolsa (ETF) de gestión activa en todo el mundo está bien documentado. Janus Henderson amplió recientemente su propia presencia, adquiriendo un negocio de ETF en Europa.

Pero, ¿qué significa esto para los inversores? ¿Qué necesita saber al considerar invertir en ETF activos frente a vehículos de fondos mutuos más tradicionales?

En esta guía, analizamos algunas de estas consideraciones y proporcionamos información práctica sobre cómo se pueden utilizar los ETF activos en la cartera de un inversor.

Errores comunes

En primer lugar, es importante aclarar uno de los mayores conceptos erróneos sobre los ETF: que son estrategias pasivas, es decir, gestionadas por un índice. Es cierto que, históricamente, la mayoría de los ETFs del mercado han sido estrategias pasivas, pero ya no es así.

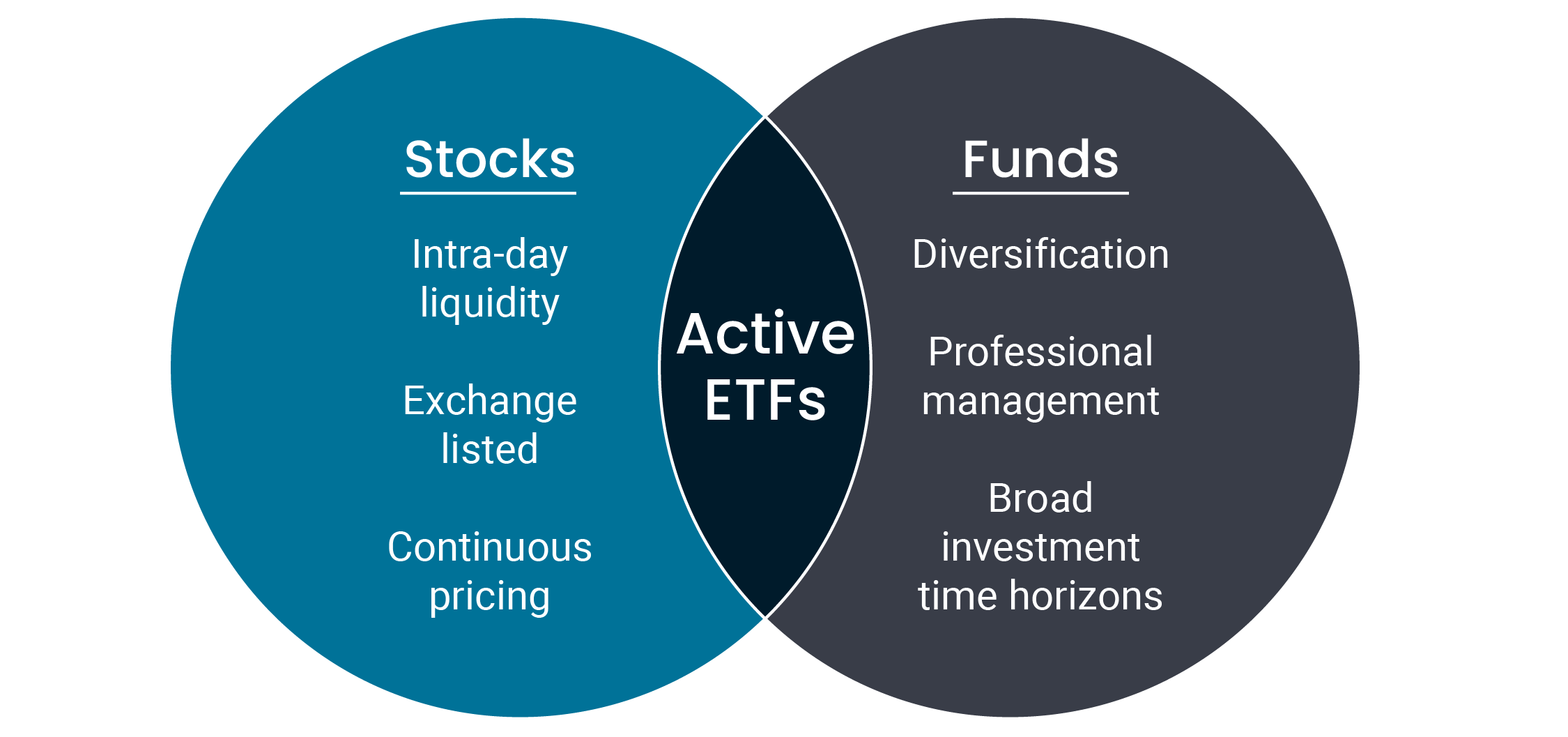

Los ETF son, como ellos sugieren, fondos cotizados en bolsa. Es decir, fondos que se pueden comprar y vender a través de una bolsa de valores de forma muy parecida a una acción o un bono. Esos fondos pueden ser activos o pasivos. La diferencia clave es simplemente cómo los inversores compran o venden la estrategia. Como muestra la figura 1, los ETF reúnen los beneficios de ambos.

Figura 1: Los ETF activos incorporan los atributos de una acción en un vehículo de fondo

Consideraciones sobre la construcción de la cartera

La respuesta a si es preferible un ETF activo o un fondo mutuo a la hora de construir una cartera depende en gran medida de la naturaleza de la cartera y de cómo se gestionará. No hay una respuesta correcta o incorrecta, pero hay consideraciones importantes a la hora de analizar las alternativas.

Cuándo se podría preferir un ETF activo

- Gestión de carteras muy activa: Si bien recomendamos firmemente el tiempo en el mercado en lugar de sincronizar el mercado, los ETF activos pueden ser una excelente manera de obtener exposición a estrategias activas y, al mismo tiempo, permitir transacciones intradía. Esto puede ser particularmente importante cuando es probable que los eventos importantes del mercado tengan un impacto continuo (positivo o negativo) en los rendimientos.

- Cuentas pequeñas: Para cuentas más pequeñas o para tenencias satélite, los ETF activos podrían llenar el vacío donde los tamaños mínimos de las cuentas de los fondos mutuos son prohibitivos. Mientras que un fondo de inversión suele tener mínimos y tamaños de negociación más altos, un ETF puede comprarse o venderse por una cantidad tan pequeña como una "acción", que podría ser tan baja como 1 libra esterlina.

- Reequilibrio: Las operaciones intradía y los pequeños tamaños mínimos de las operaciones significan que los inversores pueden reequilibrar las carteras con mayor precisión y frecuencia, siempre que los beneficios del reequilibrio superen los costes de negociación. Un ETF activo permite a los inversores canjear (o aumentar) la tenencia en cualquier momento del día a precios intradía.

- Blending: El mayor nivel de transparencia que ofrecen los ETFs activos permite una mezcla más exacta de la cartera con otras participaciones. Por el contrario, los fondos mutuos generalmente divulgan solo sus 10 tenencias principales mensualmente, mientras que los ETF activos pueden divulgar sus tenencias completas diariamente.

- Eficacia: La mecánica detrás de los ETFs activos es simple, estandarizada y altamente eficiente. Esto ayuda a mantener bajos los costos de negociación y significa que también son operativamente convenientes para los inversores.

- Posiciones contrarias o "cortas": Es posible vender en corto algunos ETFs tomando así el otro lado de la operación.

- Apalancamiento: Algunos brokers/bancos de primer nivel permitirán que los préstamos de margen se ejecuten contra posiciones de ETF si los inversores así lo desean.

- Precios: Los ETF activos no pueden pagar comisiones de ventas a los asesores (en Europa) y, por lo tanto, no tienen estas comisiones integradas en la cifra de cargos continuos. Esto permite que un cliente no asesorado acceda a estrategias libres de dichos cargos.

Cuándo se podría preferir un fondo mutuo

Por supuesto, sigue habiendo muchas razones por las que los fondos mutuos siguen siendo el enfoque preferido para muchos inversores.

- Horizonte temporal a largo plazo: Una de las principales ventajas de los ETF activos es la accesibilidad y la facilidad de transacción. Para muchos componentes de una cartera, los inversores deben tomar un horizonte temporal a largo plazo con su inversión. Como tal, la capacidad de operar intradía no debería ser una característica necesaria. Incluso en tiempos de volatilidad significativa del mercado, rara vez tratar de cronometrar el mercado da como resultado mejores resultados financieros.

- Certeza de valoración: Un ETF activo tiene dos valoraciones: 1. Valor liquidativo (NAV) y 2. precio de la acción. Por lo general, estos dos deben seguirse de cerca y los emisores de ETF tienen técnicas para garantizar que eso ocurra. Sin embargo, puede haber alguna desviación entre los dos. Un fondo mutuo solo tiene el NAV y, por lo tanto, el precio ofrecido por acción se alinea con el valor de los activos del fondo. Además, si un asesor está comprando (o vendiendo) en nombre de clientes subyacentes, todos los clientes comprarán (o venderán) a un solo precio, esto es imposible de lograr para las compras de ETF.

- Gama de opciones: Actualmente, la mayoría de las estrategias activas se ofrecen a través de fondos mutuos. Por lo tanto, puede que no sea factible en este momento construir una cartera activa completa a partir de ETF.

- Disponibilidad: Muchas plataformas aún no se han comprometido completamente con los ETF activos. Como resultado, los inversores pueden encontrar que el enfoque de fondos mutuos sigue siendo el enfoque más efectivo, al menos a corto plazo.

Selección de un ETF activo: consideraciones clave

Para un inversor que esté considerando un ETF activo, hay varias preguntas que debe hacerse:

- ¿En qué medida la estrategia activa del ETF refleja la estrategia existente del gestor, es decir, se trata de una estrategia genuina o de una versión adaptada?

- ¿Cuáles son los costos de negociación para comprar y vender la participación?

- ¿El ETF cotiza con un descuento (o prima) importante con respecto al valor liquidativo?

- ¿Cómo se garantiza la liquidez?

- ¿Se puede acceder a una colección adecuada de ETFs activos con la plataforma/proveedor utilizado?

Creemos que los ETFs activos tienen un futuro muy prometedor, como demuestra su creciente popularidad entre los inversores. Pero al igual que con cualquier inversión, es crucial examinar cuidadosamente los detalles de construcción, gestión y cotización del ETF.

El equipo de Estrategia y Construcción de Carteras de Janus Henderson está disponible para ayudarle a navegar por el mercado y determinar la combinación más adecuada de ETFs para complementar sus inversiones actuales.

Además, contamos con un equipo dedicado a los mercados de capitales, que trabaja con participantes autorizados, creadores de mercado y bancos/corredores para ayudar a encontrar la forma más eficiente de operar con ETF.

Información importante

La rentabilidad histórica no predice las rentabilidades futuras.

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Inversión activa: Enfoque de gestión de inversiones en el que un gestor de fondos busca activamente superar o batir a un índice o índice de referencia concreto mediante la investigación, el análisis y las decisiones de inversión que toma. Lo opuesto a la Inversión Pasiva.

Bono: Un título de deuda emitido por una empresa o un gobierno, utilizado como forma de recaudar dinero. El inversor que compra el bono presta dinero al emisor del bono. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos fijos (un «cupón»), así como la eventual devolución al vencimiento de la cantidad original invertida: el valor nominal. Debido a sus pagos de intereses periódicos fijos, también se les suele llamar instrumentos de renta fija.

Descuento: Se refiere a una situación en la que un valor se cotiza por debajo de su valor fundamental o intrínseco. Lo contrario de operar con una prima.

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación. Los activos con una baja correlación deberían brindar la máxima diversificación.

Renta variable:: valor que representa una propiedad y que suele cotizar en una bolsa de valores. Como clase de activos, la renta variable supone invertir en acciones, a diferencia de, por ejemplo, bonos. Tener capital en una empresa implica poseer acciones de esta y, por tanto, una parte de la propiedad.

Fondo cotizado en bolsa (ETF): Un valor que replica un índice, sector, materia prima o grupo de activos (como un fondo indexado). Los ETF se negocian como una acción en una bolsa de valores y experimentan cambios de precio a medida que los activos subyacentes suben y bajan de precio. Los ETF suelen tener una mayor liquidez diaria y comisiones más bajas que los fondos de gestión activa.

Apalancamiento: tiene múltiples significados:

El uso de préstamos para aumentar la exposición a un activo/mercado. Esto puede lograrse de dos formas: tomando prestado efectivo y destinándolo a adquirir un activo o empleando instrumentos financieros, como derivados, para simular el efecto del endeudamiento y su posterior inversión en activos.

El apalancamiento también es un término intercambiable para el apalancamiento: la relación entre el capital crediticio (deuda) de una empresa y el value de su acción ordinaria (renta variable); también se puede expresar de otras maneras, como la deuda neta como múltiplo de los beneficios, normalmente deuda neta/EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización). Un mayor apalancamiento equivale a mayores niveles de deuda.

Largo/corto: Una cartera que puede invertir tanto en posiciones largas como cortas. La intención es beneficiarse de la combinación de posiciones largas en activos con la expectativa de que aumenten de valor, con posiciones cortas en activos que se espera que bajen de valor. Este tipo de estrategia de inversión podría generar rentabilidades, independientemente de los movimientos del mercado en general, aunque las rentabilidades no están garantizadas.

El préstamo de margen es un tipo de préstamo que le permite pedir dinero prestado para invertir, utilizando sus acciones, fondos administrados y/o efectivo existentes como garantía.

Valor liquidativo (NAV): El valor total de los activos de un fondo (o empresa) menos sus pasivos.

Inversión pasiva: Un enfoque de inversión que consiste en replicar a un determinado mercado o índice. Se denomina pasiva porque trata de reflejar un índice, replicándolo total o parcialmente, en lugar de elegir o seleccionar activamente valores para mantener. El principal beneficio de la inversión pasiva es la exposición a un determinado mercado con comisiones generalmente más bajas de las que cabría encontrar en un fondo gestionado activamente. Lo contrario de la inversión activa.

Prima: cuando el precio de mercado de un valor se considera superior a su valor subyacente, se dice que «cotiza con una prima». Lo contrario del descuento.

Precio de la acción: El precio de compra (o venta) de una acción de una empresa, sin incluir tasas ni impuestos.

Posición corta (shorting): Los gestores de fondos utilizan esta técnica para pedir prestado y luego vender lo que creen que son activos sobrevalorados, con la intención de volver a comprarlos por menos cuando el precio caiga. La posición genera beneficios si el valor del título disminuye. En los OICVM, pueden utilizarse derivados (como contratos por diferencia, CFD) para simular una posición corta.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio oscila hacia arriba y hacia abajo con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

6 minutos de lectura

Aspectos destacados:

- Los fondos cotizados en bolsa (ETF) de gestión activa son cada vez más populares entre los inversores debido a su versatilidad, que combina los beneficios de los fondos mutuos tradicionales y la conveniencia y eficiencia de los ETF.

- La preferibilidad de un ETF o un fondo mutuo activo depende de factores, incluidas las condiciones del mercado, la naturaleza de la cartera y cómo se administra.

- Antes de incorporar ETF activos a una cartera, los inversores deben evaluar sus objetivos de inversión y los aspectos operativos, como los costes de negociación, la liquidez y la disponibilidad de la plataforma.