Aspectos destacados:

- Bajo el presidente Tinubu, Nigeria puso en marcha importantes reformas, como la unificación del tipo de cambio y la liberalización de los precios de los combustibles, remodelando su economía. Sin embargo, la próxima fase de reformas será más complicada al exigir una dedicación renovada.

- El proceso de Ghana hacia la recuperación tras el impago, guiado por un programa de reformas respaldado por el Fondo Monetario Internacional (FMI), subraya la importancia vital de la disciplina fiscal y el fortalecimiento del balance para restablecer la estabilidad económica y la confianza de los inversores.

- Dado el estatus high-yield que poseen ambos países, los inversores deberían seguir de cerca el avance de las reformas en Nigeria y Ghana, ya que la rentabilidad de la deuda soberana estará directamente vinculada al éxito y a la ejecución de estas políticas económicas.

| La serie JH Explorer sigue a nuestros equipos de inversión por todo el mundo y publica sus investigaciones sobre el terreno sobre países y empresas. |

Las "Guerras de Jollof" son una competición amistosa entre Ghana y Nigeria para decidir quién hace la mejor versión del arroz Jollof, un plato popular de África Occidental. Cada país afirma tener superioridad en la preparación de este sabroso plato, lo que da lugar a intensos debates, bromas en las redes sociales y concursos culinarios.

Juzgar una transición política es siempre una cuestión de perspectiva

La elección de nuevos dirigentes en cualquier país se ve invariablemente desde un doble prisma. Por un lado, los partidarios de la administración entrante lo ven como una señal de cambio, una oportunidad para rectificar ineficiencias y eliminar obstáculos que han entorpecido el progreso nacional. Por el contrario, los críticos del nuevo régimen perciben estos cambios con escepticismo, y a menudo se esfuerzan por impedir los efectos de las nuevas políticas, ya sean reales o estimados, hasta el momento en que puedan recuperar su influencia. Esta dinámica es aplicable tanto a los mercados desarrollados (DM) como a los emergentes (ME), de lo cual fuimos testigos de primera mano durante nuestra reciente visita a Ghana y Nigeria.

Como se pone de manifiesto en nuestro Sri Lanka Explorer, embarcarse en una visita después de las elecciones, una vez remitido el fervor de la campaña, permite a los inversores entablar un diálogo más instructivo, concentrándose en políticas específicas y en sus repercusiones macroeconómicas.

Los frutos de la reforma que estaban al alcance en Nigeria han desaparecido: ¿hay otros más maduros para recoger?

En Nigeria encontramos una nación que todavía está asimilando los trascendentes acontecimientos posteriores a la elección del presidente Bola Tinubu a principios de 2023. Desde entonces y hasta 2024, las reformas históricas han reconfigurado radicalmente el panorama económico. La unificación de los tipos de cambio en el verano de 2023 provocó que el naira se depreciara en más de dos tercios de su valor frente al dólar estadounidense[1]. Además, desde octubre de 2024, los precios de los combustibles se han liberalizado por completo (se eliminaron las subvenciones), gracias a la puesta en marcha de la refinería de Dangote[2]. El coste fiscal combinado de estos subsidios fue superior al 5% del PIB en 2022, de acuerdo con el Banco Mundial[3]. Para un país que lleva tantos años luchando por aumentar sus ingresos públicos por encima del 10% del PIB[4], estas cifras son asombrosas y subrayan el carácter insostenible de la política anterior.

Banco Central de Nigeria

Bajo la dirección de su nuevo gobernador, Olayemi Cardoso, el Banco Central de Nigeria (CBN) desempeñó un papel fundamental en lograr algunos de los éxitos iniciales de la administración del presidente Tinubu. Entre ellos figuran los siguientes:

Bajo la dirección de su nuevo gobernador, Olayemi Cardoso, el Banco Central de Nigeria (CBN) desempeñó un papel fundamental en lograr algunos de los éxitos iniciales de la administración del presidente Tinubu. Entre ellos figuran los siguientes:

- detener la monetización del déficit a través de "anticipos de medios y arbitrios",

- eliminar las restricciones generalizadas a las divisas extranjeras y a la importación,

- aplicar un endurecimiento de la política monetaria,

- y liberalizar las divisas.

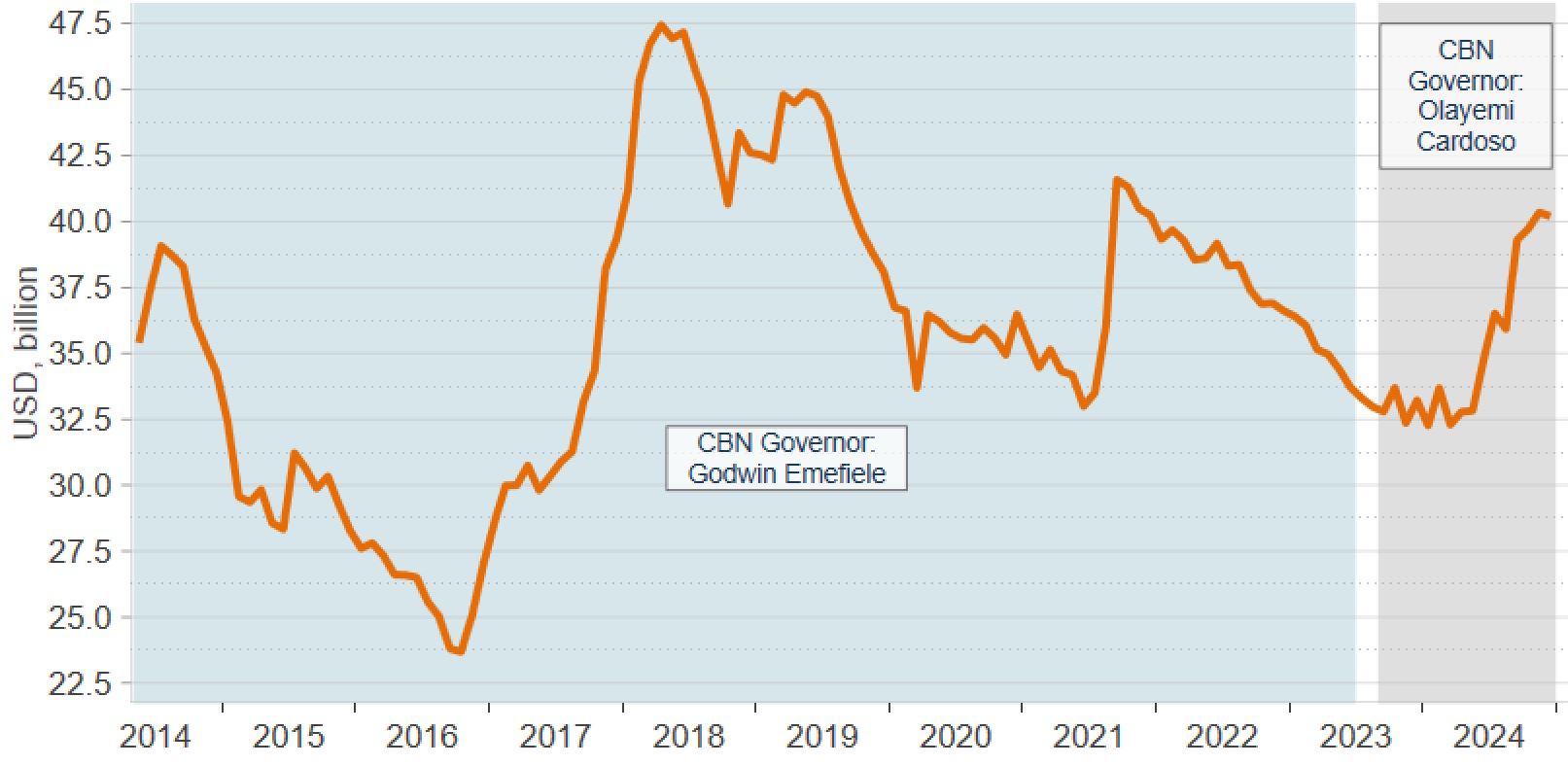

Estas medidas fueron fundamentales para rejuvenecer la actividad en el mercado interbancario de divisas y reforzar las reservas internacionales brutas. A pesar de los avances positivos, la posición neta de reservas (una medida de la liquidez de un país) sigue siendo un enigma. Nos sentimos alentados por la promesa del gobernador de empezar a publicar actualizaciones periódicas sobre esta cifra a partir de finales de este año. Aunque la cifra exacta sigue sin estar clara, la tendencia ha sido inequívocamente favorable desde la publicación de los estados financieros auditados del BCN en agosto de 2023, que habían revelado una posición de reservas netas mucho menor de lo que había previsto el mercado.

Gráfico 1: Reservas internacionales brutas

Fuente: Janus Henderson Investors, a 27 de febrero de 2025.

"La gente no vive de reformas".

Este fue un mantra que escuchamos en más de una reunión. En nuestros debates, se habló sobre distintas estrategias para garantizar que los frutos de estas reformas se tradujeran en avances sociales concretos. En la actualidad, las autoridades se están concentrando en crear un margen fiscal adicional para financiar el aumento del gasto social, una medida necesaria para contrarrestar la escalada de la inseguridad alimentaria y la pobreza, junto con la gestión de las mayores obligaciones de amortización de deuda.

Mejorar la posición fiscal del mayor productor de petróleo de África

Desde el punto de vista fiscal, muchos de nuestros interlocutores han comentado que el presupuesto de 2025 se asienta en hipótesis optimistas sobre el crecimiento y la producción de petróleo, que se prevé que alcance 2,06 millones de barriles diarios (bpd) este año. Los datos recientes indican un nivel de producción próximo a 1,7 millones de barriles/día[5], pero al haberse logrado ya estos aumentos sin esfuerzo, surgió un escepticismo generalizado sobre la capacidad de Nigeria para cerrar la brecha restante hacia finales del año. Sin embargo, la búsqueda de estas ambiciones plantea la cuestión de si Nigeria podría chocar con los intereses de la OPEP, dada su cuota de 1,5 millones de barriles/día. Creemos que la necesidad apremiante de aumentar los ingresos a corto plazo crea un incentivo convincente para superar esta cuota, en caso de que surja la oportunidad.

Oficina de gestión de la deuda, Abuja, Nigeria

Sorin Pirău en la Oficina de gestión de la deuda (DMO), Abuja, Nigeria

Los lugareños esperaban con impaciencia más detalles sobre una inminente auditoría diseñada para conciliar lo que la Nigeria National Petroleum Corporation (NNPC, la petrolera propiedad absoluta del Estado) debe al Gobierno Federal y viceversa para estimar mejor el vacío fiscal creado por la abolición de los subsidios a los combustibles. El aumento de la transparencia de los ingresos procedentes del petróleo sigue siendo una área crítica de la reforma aún no resuelta bajo la administración del Presidente Tinubu. Sin embargo, es esencial abordar este asunto antes de que la NNPC pueda seguir adelante con su plan de emitir un eurobono o lanzar una Oferta Pública Inicial (OPI).

Durante nuestra visita, los "Proyectos de Ley de Reforma Tributaria", destinados a simplificar, mejorar y aumentar la eficiencia de la administración tributaria, se estaban sacando adelante en la Asamblea Nacional. Se prevé que se implanten en el segundo semestre de este año, aunque se desconoce todavía en qué medida afectarán a la posición fiscal. En general, prevemos que la situación fiscal de Nigeria mejorará a medio plazo, a pesar del desafío continuo que supone la asequibilidad de la deuda, ya que los pagos de intereses continúan consumiendo aproximadamente el 30% de los ingresos públicos generales, una de las ratios más altas de nuestro universo de inversión[6].

De cara al futuro, la percepción del mercado nigeriano dependerá del éxito del gobierno en la ejecución de la segunda fase de reformas, que es más ardua, ya que se centra en la diversificación de la economía, la mejora de la seguridad, la ampliación de la base imponible y el aumento de la calidad y la fiabilidad de los datos. Esto último representa un gran obstáculo para el país, al complicar el trabajo de los inversores y entorpecer la formulación de políticas eficientes, ya que exige a los responsables políticos lidiar con numerosas incertidumbres.

Ghana se abre paso en su difícil camino desde el impago de la deuda hasta la recuperación económica

Durante años, Ghana ha sido un destino de inversión básico para muchos inversores en el África subsahariana. Lideró el camino como uno de los primeros participantes en el mercado de eurobonos de la región con su primera emisión en 2007 y gozó de una serie de factores macroeconómicos favorables, como un impulso en la producción de petróleo, que contribuyeron a un progreso social significativo. Sin embargo, este crecimiento provocó un aumento de los desequilibrios fiscales y externos, lo que produjo una frágil estructura económica que terminó por quebrar tras la pandemia. En consecuencia, el país incurrió en impago de su deuda externa a finales de 2022, lo que supuso el mayor impago de eurobonos de África hasta la fecha[7].

Casa del Jubileo, Accra

A diferencia de nuestra última visita a principios de 2023, la capital de Ghana, Accra, tenía un ambiente bien distinto. Ya no era ese país que luchaba contra una crisis en múltiples frentes, sino otro que ha logrado salir de un doloroso proceso de reestructuración de la deuda, logrando avances encomiables en su programa con el FMI y atravesando una transición política después de las elecciones. Esto se tradujo en una victoria significativa para el ex presidente, John Mahama, y su partido, el Congreso Nacional Democrático, que les otorgó una mayoría constitucional y un fuerte mandato popular para volver a encauzar al país.

Ahora la atención de nuestro análisis se centra en determinar si el nuevo gobierno se adheriría a las obligaciones fiscales descritas en el acuerdo del Mecanismo de Crédito Extendido (ECF, por sus siglas en inglés) que suscribió el país, pendiente de revisión en abril. El compromiso del gobierno anterior de aumentar los ingresos —un requisito crucial tanto para la consolidación fiscal como para alcanzar el ratio del 18% del servicio de la deuda externa / ingresos hacia 2028[8]— parece entrar en conflicto con las promesas de campaña de Mahama, en concreto eliminar ciertos impuestos impopulares introducidos durante la crisis. No obstante, fue alentador saber que las autoridades siguen dedicadas a cumplir los objetivos principales del programa y solo se están planteando realizar ajustes leves en lugar de una revisión completa. También surgió un optimismo general en torno a su presupuesto para 2025, que se prevé que se anuncie hacia finales del primer trimestre.

Las autoridades también se mostraron esperanzadas con respecto al calendario para completar todos los acuerdos de reestructuración pendientes, incluso con acreedores bilaterales[9] y en el sector de la energía. Estos avances deberían allanar el camino para que Ghana salga de su situación de impago, ascendiendo inicialmente a CCC+ y, más adelante, tratando de alcanzar una calificación B- una vez que el programa actual del FMI se complete con éxito en 2026.

Fiebre del oro

Un examen de la balanza externa de Ghana revela que se ha beneficiado tanto de la condonación de la deuda proporcionada por sus acreedores externos como de las sólidas exportaciones de oro, que han reforzado su posición de reservas internacionales. El notable auge de las exportaciones de oro hizo que los ingresos aumentaran a 11.600 millones de USD en 2024, lo que representa casi el 60% de las exportaciones totales del país[10]. Desde finales de 2022, el Banco de Ghana (BoG) ha iniciado un amplio programa de compra de oro, conocido como «oro por reservas», que ha permitido al país superar sus objetivos de reservas internacionales netas (RIN)[11].

Sorin Pirău en el Ministerio de Finanzas, Accra, Ghana

En última instancia, Ghana se encuentra en una posición favorable, al menos a corto y medio plazo, gracias a un amplio programa del FMI que asegura unas perspectivas macroeconómicas constructivas y permite al país permanecer fuera de los mercados internacionales de capitales hasta al menos mediados de 2026, cuando expira el ECF. La ausencia de emisión de bonos a corto plazo, junto con un carry relativamente alto, presenta una oportunidad atractiva para los inversores activos dispuestos a reconsiderar Ghana a medida que supera las secuelas de su última crisis.

En última instancia, Ghana se encuentra en una posición favorable, al menos a corto y medio plazo, gracias a un amplio programa del FMI que asegura unas perspectivas macroeconómicas constructivas y permite al país permanecer fuera de los mercados internacionales de capitales hasta al menos mediados de 2026, cuando expira el ECF. La ausencia de emisión de bonos a corto plazo, junto con un carry relativamente alto, presenta una oportunidad atractiva para los inversores activos dispuestos a reconsiderar Ghana a medida que supera las secuelas de su última crisis.

Al igual que con Jollof, existen múltiples recetas para hacer frente a una crisis de deuda

Aunque ambos países comparten similitudes, como las transiciones políticas, las dificultades en la movilización de ingresos y la exposición a las fluctuaciones de los precios de las materias primas (petróleo para Nigeria y, principalmente, oro, junto con petróleo en menor medida, para Ghana), atraviesan situaciones muy distintas. En el caso de Ghana, sus vulnerabilidades preexistentes y su insuficiente respuesta política dieron lugar a que la pandemia y el endurecimiento de las condiciones financieras mundiales dejasen al país incapaz de refinanciar las obligaciones de deuda existentes, lo que terminó llevándolo a un impago soberano. Por otro lado, Nigeria, a pesar de aplicar una combinación de políticas fiscales y monetarias insostenibles, tenía un recorrido mucho más largo, lo que dio tiempo suficiente para que la nueva administración revirtiera esta combinación tóxica de políticas sin desencadenar una crisis de deuda en toda regla.

Sin embargo, Nigeria ahora debe lidiar con las consecuencias de sus errores anteriores, entre ellas las presiones inflacionarias, el aumento de los costes del servicio de la deuda ante la creciente deuda pública, los atrasos internos y el deterioro de los indicadores sociales. En cambio, Ghana emprendió un camino diferente al tratar de aliviar el servicio de la deuda mediante la reestructuración, lo que técnicamente mejoró la calidad de su balance. No obstante, esto tuvo repercusiones negativas considerables, ya que el impago de la deuda nunca sale gratis[12]. Mientras ambos países lidian con las secuelas de sus decisiones políticas anteriores, los inversores examinarán de cerca el proceso que tienen por delante. Los inversores pueden encontrar oportunidades atractivas en países de alto rendimiento, independientemente de su historial de reestructuración, aunque es esencial un análisis minucioso que incluya visitas "in situ" con fines de análisis como estas, para comprender la trayectoria peculiar de cada país y determinar con precisión si las valoraciones actuales reflejan o no los riesgos asociados.

Fuente

[1] Fuente: Macrobono, depreciación desde el 19 de junio de 2023 hasta el 27 de febrero de 2025. La medida tenía por objeto unificar todos los tipos de cambio en un único tipo basado en el mercado para aumentar la transparencia y los precios adecuados en el mercado de divisas.

[2] La refinería de 650.000 barriles por día construida por el multimillonario nigeriano Aliko Dangote en Lagos comenzó a procesar gasolina en septiembre de 2024 y pronto alcanzará su plena capacidad, lo que la convierte en uno de los centros de procesamiento de crudo más grandes del mundo.

[3] Fuente: Banco Mundial – Nigeria Development Update, octubre de 2024.

[4] Fuente: Macrobond, SIEO del FMI, Ingresos del Gobierno General, a 27 de febrero de 2025.

[5] Fuente: Macrobond, Comisión Reguladora del Petróleo Upstream de Nigeria (NUPRC), a 27 de febrero de 2025. El nivel de producción incluye condensados.

[6] Fuente: Fitch Ratings, 25 de noviembre de 2024.

[7] En diciembre de 2022, Ghana anunció un programa de canje de deuda interna y la suspensión de pagos de la deuda externa, incluidos 13.000 millones de dólares en eurobonos soberanos.

[8] Fuente: FMI, tercera revisión en el marco del ECF, diciembre de 2024.

[9] El día de nuestra visita a Accra, el gobierno anunció un principio de acuerdo con su Comité Oficial de Acreedores (OCC), lo que allana el camino para la firma de acuerdos bilaterales con cada acreedor oficial a corto plazo: El gobierno de Ghana ha firmado un principio de acuerdo con su Comité Oficial de Acreedores | Ministerio de Finanzas | Ghana

[10] Fuente: Banco Central de Ghana, 27 de enero de 2025.

[11] Fuente: Banco de Ghana, FMI, enero de 2025 y diciembre de 2024, respectivamente.

[12] Para un análisis más exhaustivo de los costes de los impagos soberanos, véase "Costs of Sovereign Defaults: Restructuring Strategies, Bank Distress and the Capital Inflow-Credit Channel" y "The Social Costs of Sovereign Default" | NBER

La monetización del déficit se produce cuando un gobierno financia su déficit emitiendo moneda o reservas del banco central en lugar de deuda.

Una posición neta de reserva es la diferencia entre los activos de reserva de un país y sus pasivos de reserva. Los activos de reserva son derechos de cobro sobre no residentes que están denominados en divisas convertibles. Incluyen efectivo, valores, depósitos en el extranjero y oro monetario. Los pasivos por reservas son pasivos en divisas para residentes y no residentes. Incluyen compromisos de venta de divisas y créditos vigentes del Fondo.

Las reservas internacionales brutas se refieren al valor total de los activos en moneda extranjera de un país en poder de su banco central, incluido el oro, los Derechos Especiales de Giro (DEG) y otras monedas extranjeras fácilmente disponibles

La balanza fiscal es la diferencia entre los ingresos y los gastos de un gobierno.

La balanza externa de bienes y servicios es igual a las exportaciones de bienes y servicios menos las importaciones de los mismos.

La deuda externa es la cantidad total de dinero que un país debe a no residentes. Se compone de los pasivos de un país frente a los acreedores extranjeros, incluidos gobiernos, empresas y ciudadanos.

El Mecanismo de Crédito Ampliado (ECF, por sus siglas en inglés) proporciona asistencia financiera a medio plazo a los países de rentas bajas (LIC) que sufren problemas prolongados de balanza de pagos. El ECF es uno de los servicios del Poverty Reduction and Growth Trust (FFCLP - Fondo Fiduciario para el Crecimiento y la Lucha contra la Pobreza).

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.