¿Vuelve el arbitraje convertible a las carteras alternativas líquidas?

Los bonos convertibles vuelven a estar de moda, tras haber estado marginados en las carteras de los inversores desde 2022. Pero ¿por qué? ¿Y por cuánto tiempo? Los gestores de carteras de Inversiones alternativas diversificadas Natasha Sibley y Paul Bryant, junto con el gestor de carteras de clientes Alistair Sayer, ofrecen su perspectiva.

6 minutos de lectura

Aspectos destacados:

- Durante casi una década, el arbitraje de convertibles, que en su día fue una estrategia fundamental para los inversores en retorno absoluto, ha sido poco apreciado y una fuente de escasas rentabilidades.

- El mercado ha estado dominado por inversores insensibles a los precios y que solo han apostado por posiciones largas, algo que, sin embargo, parece estar cambiando ahora.

- Observamos valoraciones cada vez más atractivas de los bonos convertibles y la posibilidad que continúen las nuevas emisiones y contribuyan al resurgimiento de esta estrategia inquebrantable.

Los bonos convertibles, activos de renta fija que pueden «convertirse» en acciones ordinarias o participaciones de capital, han sido el terreno abonado de los fondos de bonos convertibles exclusivamente con posiciones largas (long-only) desde la crisis financiera mundial. La crisis fue quizás el catalizador del predominio long only, ya que los precios de los convertibles se desplomaron rompiendo sus suelos. Las estrategias de bonos convertibles long only tienden a ser relativamente insensibles a los precios en lo que respecta a su combinación de bonos y acciones. Debido a esto, los bancos de inversión han podido ofrecer combinaciones de acciones y opciones para crear bonos sintéticos, venderlos a fondos long only y aún así obtener beneficios.

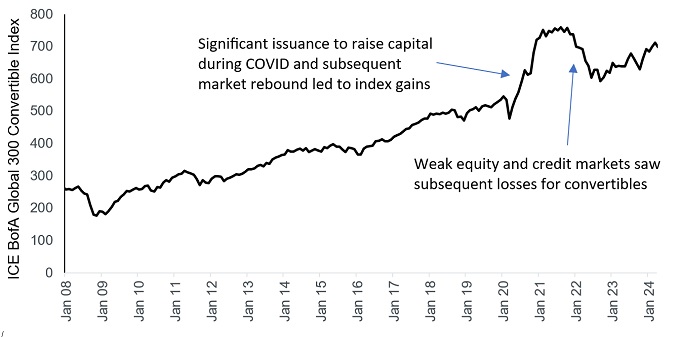

Además, en 2020 y 2021 hubo emisiones significativas, ya que las empresas optaron por los convertibles como formas rápidas de obtener capital para reparar sus balances afectados por la covid-19. Algunos de estos bonos llegaron con valoraciones espectacularmente altas, como se refleja en el salto al alza del índice (gráfico 1), a pesar de lo cual encontraron compradores dispuestos en el mercado long-only, en el que los fondos deben realizar su gestión con respecto a un índice de referencia que incluía estas nuevas emisiones.

Gráfico 1. ICE BofA Global 300 Convertible Index

Fuente: Bloomberg, Janus Henderson Investors, ICE BofA Global 300 Convertible Index, del 31 de enero de 2008 al 31 de marzo de 2024. ICE BofA Global 300 Convertible Index: Un índice de rentabilidad total global compuesto por convertibles emitidos por empresas representativas de la estructura de mercado de países de Norteamérica, Europa y la región de Asia Pacífico, denominados en sus monedas locales. La rentabilidad histórica no predice las rentabilidades futuras.

Sin embargo, todo esto cambió en 2022, cuando la debilidad de los mercados de renta variable y de deuda provocó pérdidas significativas para los convertibles. No de la magnitud que vimos en la crisis financiera mundial, cuando los precios de los convertibles cayeron hasta un 35%, pero aun así significativas. Esta vez, sin embargo, abrió la puerta al regreso del comprador de rentabilidad absoluta sensible a los precios, con una participación en el mercado de los hedge funds que en 2023 alcanzó su nivel más alto desde antes de la crisis financiera mundial (gráfico 2).

Gráfico 2. El regreso de los compradores disciplinados en cuanto a precios (hedge funds)

Fuente: BofA Merrill Lynch Global Research, ICE Data Indices, LLC, Bloomberg, análisis de Janus Henderson Investors, a 30 de junio de 2023. Participación en el mercado de bonos convertibles de hedge funds. Las rentabilidades pasadas no predicen rentabilidades futuras.

Nota: no existe garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones se vayan a cumplir.

¿Se abre la puerta a un renovado arbitraje de convertibles en estrategias alternativas líquidas?

En general, 2024 es de momento un año excelente para la emisión de nuevos bonos convertibles, pues el volumen total de deuda emitida supera ya el nivel alcanzado en todo 2022, lo que refleja lo que, en nuestra opinión, representa una demanda más racional.

Este excelente período de crecimiento obedece a varios factores:

- Demandas de refinanciación: con la proporción relativamente alta de bonos convertibles existentes que vencen a corto plazo, muchos emisores están revisando sus necesidades de refinanciación.

- Coste: un entorno de tipos de interés más altos supone que los cupones más bajos que se encuentran en los bonos convertibles han sido una opción potencialmente más rentable para los emisores que el cupón de los bonos convencionales (o no convertibles). Esto es especialmente así en las empresas más pequeñas, a menudo innovadoras de «inicio de ciclo», que buscan financiación a un coste ligeramente inferior al de los bonos convencionales.

- Expectativas de recorte de tipos: Las recientes cifras de inflación más bajas han hecho que los tipos de interés disminuyan en la parte media de la curva de rendimientos. Este es el vencimiento habitual de los convertibles (p. ej.,cinco años), lo que refuerza a los valores de pequeña capitalización/tecnología, por lo que las empresas pueden emitir convertibles en condiciones relativamente buenas.

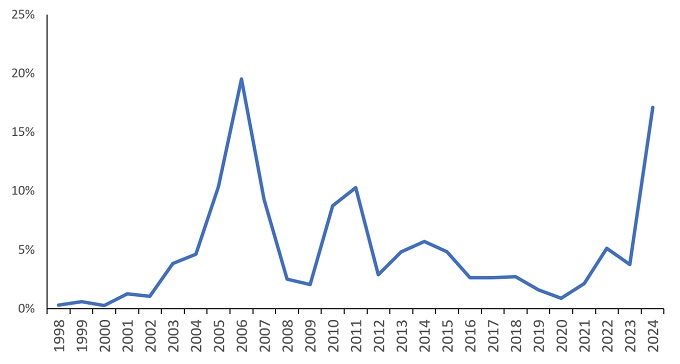

Aunque los motivos de emisión son variados, este año ha surgido un nuevo tema a lo grande: empresas que emiten convertibles para recomprar sus acciones. El gráfico 3 muestra el porcentaje de operaciones globales de bonos convertibles en las que la recompra de acciones figuraba como objetivo:

Gráfico 3. El volumen de convertibles emitidos para financiar las recompras de acciones de fondos ha aumentado considerablemente

Fuente: BofA Merrill Lynch Global Research, análisis de Janus Henderson Investors, del 1 de enero de 1998 al 30 de junio de 2024. Porcentaje de operaciones globales de bonos convertibles cuyo objetivo era la recompra de acciones. Las rentabilidades pasadas no predicen rentabilidades futuras.

Dos valores importantes que han emitido bonos convertibles en 2024 para financiar recompras de acciones son Alibaba y JD.com.

La multinacional tecnológica Alibaba hizo historia en mayo de 2024 con el mayor bono convertible individual jamás emitido en EE. UU. (BABA, 2031). La operación ascendió a 5000 millones de dólares y supera la anterior mayor operación de bonos convertibles (4950 millones de dólares), emitidos por Ford en 2006[1]. El bono convertible de Alibaba llegó pisándole los talones a una emisión de 2000 millones de dólares del proveedor de tecnología y servicios JD.com[2], que ha llevado a cabo un importante programa de recompra de acciones para ayudar a mejorar el retorno al accionista, bajo la presión de la lata competencia de precios de sus rivales nacionales.

¿Qué significa esto para el mercado de bonos convertibles?

Creemos que el entorno actual abre la puerta a más oportunidades para el arbitraje de bonos convertibles, es decir, la oportunidad de aprovechar la distorsión de precio entre un bono convertible y su acción subyacente. Aunque los malos momentos de 2022 afectaron a los fondos de bonos convertibles long-only y estos, lógicamente, registraron salidas, la experiencia actual indica que el mercado de bonos convertibles en general es más sensible a los precios y las valoraciones se están volviendo atractivas. En general, una combinación de creciente actividad del mercado primario y unas valoraciones más bajas implica que el arbitraje de bonos convertibles parece un ámbito interesante para asignar riesgo.

La cuestión de los tipos es inevitablemente relevante para los inversores que se plantean una asignación a convertibles. El Banco de Inglaterra rebajó los tipos de interés desde el 5,25 % al 5 % a principios de agosto, la primera rebaja desde marzo de 2020. El peaje económico de unos tipos más altos ha añadido presión sobre la Fed para que siga su ejemplo.

Los tipos de interés tienen el mismo impacto correlativo inverso en los bonos convertibles que en las empresas normales: cabría esperar que una rebaja de los tipos de interés diera lugar a valoraciones más altas.

Esto es especialmente cierto en el caso de las empresas de menor capitalización, que tienden a ser más sensibles a los tipos de interés que las de mayor tamaño, dados los mayores costes asociados al endeudamiento (y la mayor asignación a la deuda a tipo variable). Según esto, podríamos asistir a un aumento de las emisiones de las empresas situadas más abajo en la escala de capitalización bursátil, ya que las empresas más pequeñas buscan emitir deuda a menor coste; el mercado objetivo son los inversores que están dispuestos a asignar su efectivo con la expectativa de que las acciones subyacentes puedan aumentar de valor.

[1] Fuente: Ford Motor Company, Informe anual de diciembre de 2006.

[2] Fuente: JD.com, 23 de mayo de 2024.

Balance: estado financiero que resume los activos, pasivos y patrimonio neto de una empresa en un momento determinado. Cada segmento da a los inversores una idea de lo que tiene y debe una empresa, así como la cantidad invertida por los accionistas. Se denomina balance por la ecuación contable: activos = pasivos + patrimonio neto.

Diferencial de crédito: la diferencia de rendimiento entre valores con vencimiento similar pero diferente calidad crediticia, a menudo utilizada para describir la diferencia de rendimiento entre bonos corporativos y bonos del Estado. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Valores de renta fija: valores de deuda emitidos por una empresa o un gobierno, utilizados como forma de recaudar dinero. El inversor que compra el bono presta dinero al emisor del bono. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos fijos (un «cupón»), así como la eventual devolución al vencimiento de la cantidad original invertida: el valor nominal. Debido a sus pagos de intereses periódicos fijos, a menudo también se les llama instrumentos o valores de renta fija.

ICE BofA Global 300 Convertible Index: índice de retorno total global compuesto por convertibles emitidos por empresas representativas de la estructura de mercado de países de Norteamérica, Europa y la región de Asia Pacífico, denominados en sus monedas locales.

Recompras de acciones: cuando una empresa recompra sus propias acciones en el mercado, reduciendo así el número de acciones en circulación, con el consiguiente aumento del valor de cada acción restante. Aumenta la participación que los accionistas existentes tienen en la empresa, incluida la cantidad adeudada por cualquier pago de dividendos futuro. Por lo general, indica el optimismo de la empresa sobre el futuro y una posible infravaloración de los fondos propios de la empresa.

Curva de tipos: gráfico que traza los rendimientos de bonos de calidad similar frente a sus vencimientos, utilizado habitualmente como indicador de las expectativas de los inversores sobre el rumbo económico de un país. En condiciones normales, cabe esperar ver una curva de tipos normal/con inclinación al alza, en la que los rendimientos de los bonos con vencimientos más cortos son inferiores a los rendimientos de los bonos con vencimientos más largos. La forma de la curva de tipos puede variar significativamente, dependiendo de hacia dónde esperen los inversores que tiendan los rendimientos en el futuro.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Las SPAC son sociedades instrumentales creadas para adquirir empresas. Son complejas y a menudo carecen de la transparencia de las empresas consolidadas y, por tanto, presentan mayores riesgos para los inversores.

Riesgos específicos

6 minutos de lectura

Aspectos destacados:

- Durante casi una década, el arbitraje de convertibles, que en su día fue una estrategia fundamental para los inversores en retorno absoluto, ha sido poco apreciado y una fuente de escasas rentabilidades.

- El mercado ha estado dominado por inversores insensibles a los precios y que solo han apostado por posiciones largas, algo que, sin embargo, parece estar cambiando ahora.

- Observamos valoraciones cada vez más atractivas de los bonos convertibles y la posibilidad que continúen las nuevas emisiones y contribuyan al resurgimiento de esta estrategia inquebrantable.

Perspectivas