Oportunidad de ingresos en medio de la volatilidad de las tasas

James Briggs, gestor de carteras de renta fija, analiza la reciente volatilidad de las expectativas de tipos y por qué ahora puede ser un buen momento para asegurar los rendimientos de los bonos a corto plazo antes de que puedan caer.

5 minutos de lectura

Aspectos destacados:

- La volatilidad de las expectativas sobre los tipos de interés ha provocado un repunte a corto plazo de los rendimientos de los bonos, ya que los mercados se han centrado en los datos económicos de EE. UU.

- Sin embargo, varios bancos centrales ya han comenzado a recortar las tasas de interés, incluidos los bancos centrales de Suiza y Suecia, y hay crecientes expectativas de que el Banco Central Europeo las recorte pronto.

- Los bonos corporativos globales de Crédito a corto plazo ofrecen actualmente rendimientos que no sólo son elevados históricamente, sino que también están materialmente por encima de la inflación actual.

"La predicción es difícil, especialmente sobre el futuro", una cita que a menudo se atribuye a Neils Bohr, el físico ganador del premio Nobel, pero que también se puede aplicar a los mercados financieros. En las últimas semanas, los participantes del mercado han reajustado rápidamente sus previsiones de tipos de interés.

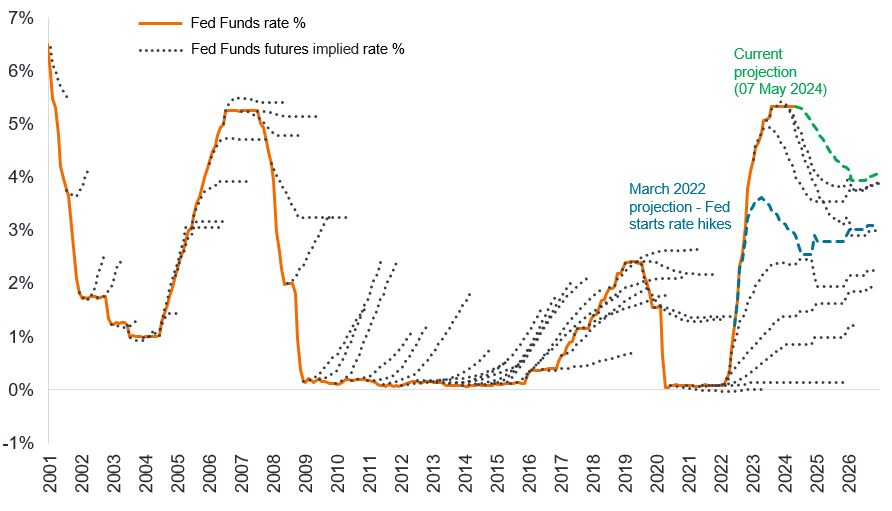

La verdad es que el mercado tiene un historial irregular en lo que respecta a las previsiones, como muestra la Figura 1. Las líneas punteadas reflejan la expectativa del mercado de futuros sobre dónde estaría la tasa de fondos de la Reserva Federal de EE. UU. (Fed). Invariablemente, el mercado sobreestima o subestima los movimientos reales de la tasa de política monetaria de la Fed.

Gráfico 1: Expectativas del mercado frente a la dirección real de los tipos de interés

Fuente: Bloomberg, Tasa de fondos federales, tasas de futuros de fondos federales a 30 días, intervalos de seis meses, 2001 a 2024. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Las rentabilidades pasadas no predicen rentabilidades futuras.

Divergencia de tarifas

Además, en medio de toda la atención sobre la Fed, es fácil pasar por alto lo que está sucediendo en otros lugares. El Banco Nacional Suizo, con su recorte en marzo, dio el pistoletazo de salida a la reducción de los tipos de interés en los mercados desarrollados. A principios de mayo, el Riksbank sueco realizó su primer recorte de tipos del ciclo. Mientras tanto, muchos mercados emergentes han estado reduciendo las tasas desde finales del año pasado. Incluso la noción de que el Banco Central Europeo (BCE) ha seguido históricamente a la Fed no es estrictamente cierta. En 2011, el BCE subió los tipos, aunque este fue un episodio que tal vez prefiera olvidar, ya que deshizo rápidamente el efímero endurecimiento en respuesta a una nueva debilidad económica.

Si avanzamos hasta el día de hoy, probablemente deberíamos esperar un desacoplamiento de la política entre el BCE y la Fed, sobre todo porque una economía de la zona euro relativamente más débil y un progreso más firme en la reducción de la inflación ofrecen un camino más claro para que el BCE comience a recortar los tipos antes que la Fed.

Siempre fue probable que la economía europea respondiera con más fuerza a las subidas de tipos que se han producido en los últimos dos años. Esto se debe a que las empresas europeas operan con deuda a corto plazo que necesita refinanciación con mayor regularidad y, en promedio, tienen más deuda a tipo variable. Además, los hogares europeos suelen tener hipotecas a tipo fijo más corto que en EE. UU., lo que crea un efecto de transmisión más rápido de la política monetaria.

Atracciones fundamentales

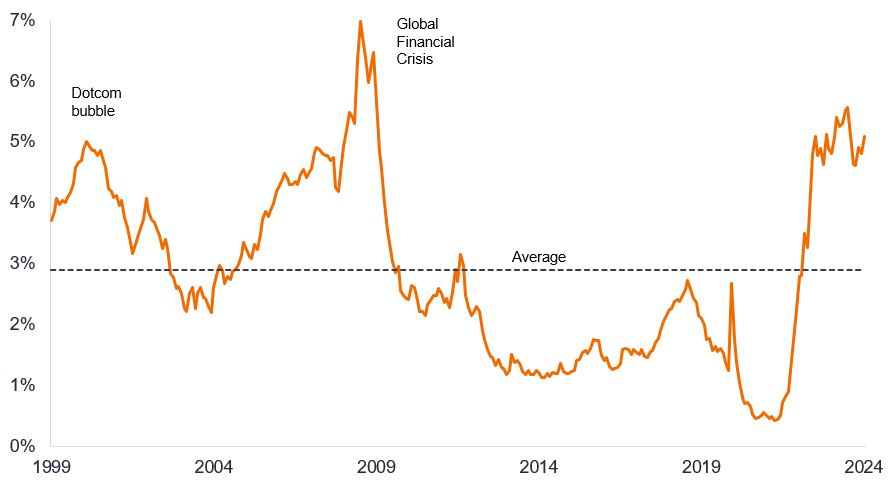

Sin embargo, adivinar el momento de los movimientos de los bancos centrales puede convertirse en una distracción para el atractivo fundamental de los activos. La ironía es que la incertidumbre de las tasas ha creado una oportunidad. Los rendimientos de los bonos corporativos globales a corto plazo de Crédito rondan sus niveles más atractivos en más de una década. De hecho, los rendimientos se sitúan en niveles que, desde el cambio de milenio, se asociarían más típicamente con las crisis (gráfico 2).

Figura 2: Rendimiento de los bonos corporativos globales con grado de inversión a corto plazo

Fuente: Bloomberg, Índice ICE BofA 1-3 year Global Corporate, yield to worst, 30 de abril de 1999 a 30 de abril de 2024. Los rendimientos pueden variar con el tiempo y no están garantizados. Las rentabilidades pasadas no predicen rentabilidades futuras.

Lo que es particularmente poderoso hoy en día es el nivel de rendimiento real (rendimiento ajustado a la inflación) que un inversor puede lograr con los bonos corporativos a corto plazo. En Europa, los bonos corporativos globales de Crédito a corto plazo rinden actualmente más de un 1,6% por encima de la tasa de inflación de la zona euro. Esto se compara con un rendimiento real que fue típicamente negativo durante la última década (Figura 3).

Gráfico 3: Los rendimientos reales están muy por encima de la media histórica

Fuente: Bloomberg, Índice ICE BofA 1-3 años Euro Corporate, rendimiento a peor, IPC que se muestra es el Índice de Precios al Consumo de la Zona del Euro (MUICP), variación porcentual interanual, del 30 de abril de 2014 al 30 de abril de 2024. IG = Crédito global. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Los rendimientos pueden variar con el tiempo y no están garantizados. Las rentabilidades pasadas no predicen rentabilidades futuras.

No podemos decir con certeza que el BCE vaya a embarcarse en recortes de tipos en junio. Lo que sí sabemos, sin embargo, es que hoy en día un inversor en bonos corporativos a corto plazo puede alcanzar un nivel de rendimiento que no solo es relativamente alto históricamente, sino que también ofrece un rendimiento que proporciona una amplia compensación por la inflación actual.

El mensaje de la última reunión de política monetaria de la Fed, celebrada el 1 de mayo, fue que, incluso en su modo de "esperar y ver" dependiente de los datos, el listón para una subida de tipos es alto. Los datos posteriores de las nóminas no agrícolas de EE.UU., más débiles de lo esperado que cubrieron el mes de abril, estuvieron en consonancia con el reciente debilitamiento de los datos de la encuesta de gerentes de compras de EE.UU., lo que sugiere que la fortaleza de los datos económicos de EE.UU. en los seis meses anteriores puede estar disminuyendo. Mientras tanto, los comentarios de los miembros del consejo de gobierno del BCE se inclinan por acercar los recortes de tipos. En nuestra opinión, esto crea una oportunidad asimétrica: un riesgo limitado de que los tipos suban, pero la perspectiva de que los rendimientos de los bonos a más corto plazo puedan responder (bajar) rápidamente a cualquier debilidad en los datos económicos y/o a la confirmación de que se están iniciando recortes de tipos.

Como resultado, creemos que los inversores que tienen efectivo deben estar atentos al hecho de que es probable que los tipos de interés al contado bajen en los próximos meses. En nuestra opinión, los bonos corporativos globales de Crédito a corto plazo ofrecen la oportunidad de asegurar rendimientos atractivos sin asumir una duración o un riesgo de crédito excesivos.

El Índice ICE BofA 1-3 year Euro Corporate sigue la deuda corporativa global de Crédito denominada en euros emitida públicamente en los mercados nacionales de eurobonos o de miembros del euro, con un plazo restante hasta el vencimiento final inferior a 3 años.

El Índice ICE BofA 1-3 year Global Corporate sigue la deuda corporativa global de Crédito emitida públicamente en los principales mercados nacionales y de eurobonos, con un plazo restante hasta el vencimiento final inferior a 3 años.

Riesgo de crédito: El riesgo de que un prestatario incumpla sus obligaciones contractuales con los inversores, al no realizar los pagos de deuda requeridos. Cualquier cosa que mejore las condiciones de una empresa puede ayudar a reducir el riesgo crediticio.

Bonos corporativos: Un título de deuda emitido por una empresa. Los bonos ofrecen un retorno a los inversores en forma de pagos periódicos y el eventual retorno del dinero original invertido en la fecha de vencimiento.

Incumplimiento: El incumplimiento de un deudor (como un emisor de bonos) de pagar intereses o de devolver una cantidad original prestada a su vencimiento.

Duración: La sensibilidad del precio de un bono a un cambio en las tasas de interés.

Deuda a tasa variable: Deuda que se encuentra a tasa de interés variable.

Alto rendimiento: Obligación que tiene una calificación crediticia inferior a la de una obligación global de Crédito. A veces conocido como bono global subcrédito. Estos bonos conllevan un mayor riesgo de que el emisor incumpla sus pagos, por lo que normalmente se emiten con un cupón más alto para compensar el riesgo adicional.

Inflación: La tasa a la que aumentan los precios de los bienes y servicios en la economía.

Futuro de tasa de interés: Un contrato que permite a los compradores y vendedores fijar las tasas de un activo que devenga intereses.

Crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago. La mayor calidad de estos bonos se refleja en sus calificaciones crediticias más altas.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Volatilidad: La velocidad y el grado en que el precio de una cartera, valor o índice, se mueve hacia arriba y hacia abajo. Si el precio oscila hacia arriba y hacia abajo con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Rendimiento: El nivel de ingresos de un valor, normalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más sencilla, se calcula como el pago anual del cupón dividido por el precio actual del bono.

Rendimiento para los trabajadores: El rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incumpla. Cuando se utiliza para describir una cartera, esta estadística representa la media ponderada de todos los bonos subyacentes mantenidos.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos de alto rendimiento o "basura" implican un mayor riesgo de impago y volatilidad de los precios, y pueden experimentar oscilaciones repentinas y bruscas de precios.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

5 minutos de lectura

Aspectos destacados:

- La volatilidad de las expectativas sobre los tipos de interés ha provocado un repunte a corto plazo de los rendimientos de los bonos, ya que los mercados se han centrado en los datos económicos de EE. UU.

- Sin embargo, varios bancos centrales ya han comenzado a recortar las tasas de interés, incluidos los bancos centrales de Suiza y Suecia, y hay crecientes expectativas de que el Banco Central Europeo las recorte pronto.

- Los bonos corporativos globales de Crédito a corto plazo ofrecen actualmente rendimientos que no sólo son elevados históricamente, sino que también están materialmente por encima de la inflación actual.