Los valores del sector salud brillan en una economía en declive

Los gestores de carteras Andy Acker y Dan Lyons explican por qué el sector salud podría cobrar impulso incluso cuando el crecimiento económico se ralentice y Estados Unidos se prepara para unas elecciones presidenciales.

8 minutos de lectura

Aspectos destacados:

- El desplazamiento hacia áreas no tecnológicas del mercado ha aupado a las acciones del sector salud en la segunda mitad de 2024.

- Creemos que este impulso podría continuar gracias a la innovación, los recortes de tipos y unas elecciones presidenciales que han sido inusualmente benignas para el sector.

- En nuestra opinión, los inversores que pueden haber pasado por alto el sector salud aún pueden encontrar valoraciones razonables y sacar rédito de los motores de crecimiento no cíclicos.

A medida que crecía la incertidumbre sobre la economía en los últimos meses, el sector salud se ha ido beneficiando de un desplazamiento hacia valores más defensivos. En nuestra opinión, el panorama para el sector sigue siendo atractivo. Las valoraciones aún razonables, la caída de los tipos de interés, un ciclo electoral estadounidense sosegado (al menos para el sector salud) y la rápida innovación sientan las bases para que continúe el dinamismo del sector.

Un buen punto de partida

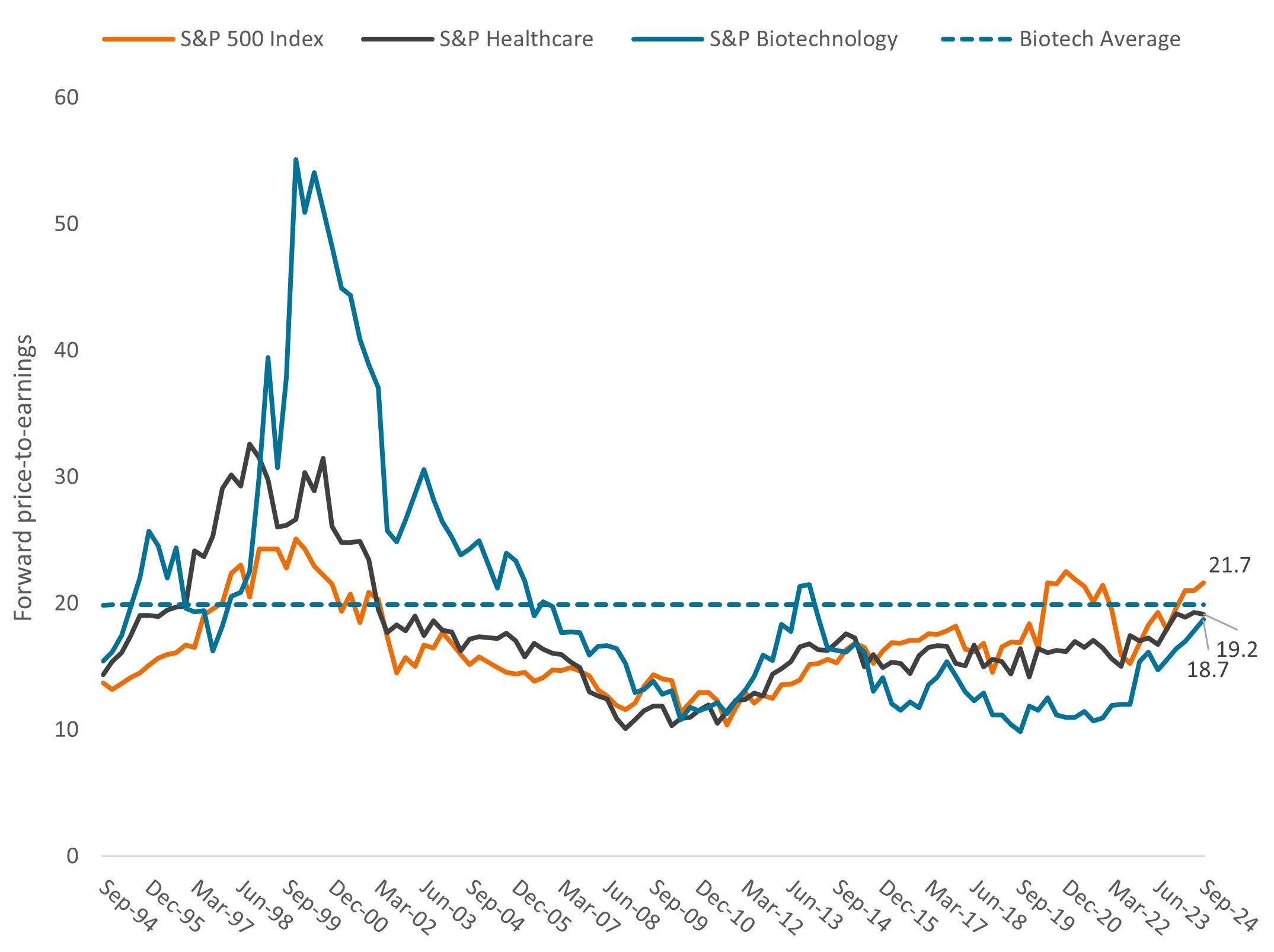

Con la rápida expansión que experimentaron los múltiplos en algunas áreas del mercado durante la primera mitad de 2024, el sector salud a menudo cotizaba con descuento respecto al índice S&P 500® . Su bajo rendimiento reflejó la preferencia de los inversores por áreas prometedoras, como la IA, lo cual se produjo en un contexto de reajuste de la dinámica de la oferta y la demanda en el sector salud tras la pandemia. Los tipos de interés persistentemente altos también pasaron factura a los valores de larga duración, como la biotecnología.

Gráfico 1: Valoraciones del sector salud frente al mercado en general

Fuente: Bloomberg, a 30 de septiembre de 2024. S&P Healthcare = S&P 500® Healthcare Sector, que comprende a las empresas incluidas en el índice S&P 500 clasificadas como miembros del sector salud GICS®. S&P Biotechnology = S&P 500 Biotechnology Sub Industry, que comprende a las empresas incluidas en el índice S&P 500 clasificadas como miembros del subsector de biotecnología GICS® . El ratio precio-beneficio (PER) adelantado se basa en los beneficios estimados para los próximos 12 meses.

Fuente: Bloomberg, a 30 de septiembre de 2024. S&P Healthcare = S&P 500® Healthcare Sector, que comprende a las empresas incluidas en el índice S&P 500 clasificadas como miembros del sector salud GICS®. S&P Biotechnology = S&P 500 Biotechnology Sub Industry, que comprende a las empresas incluidas en el índice S&P 500 clasificadas como miembros del subsector de biotecnología GICS® . El ratio precio-beneficio (PER) adelantado se basa en los beneficios estimados para los próximos 12 meses.

Desde entonces, las valoraciones del sector salud han comenzado a normalizarse, pero algunas áreas del mismo, incluidas las que tradicionalmente resisten en un contexto de incertidumbre económica, no se han recuperado tanto. Un ejemplo es la atención sanitaria administrada. El sector se vio lastrado en 2024 por el aumento de los costes, ya que la demanda reprimida provocó un resurgimiento de la utilización médica tras la pandemia. Otro escollo fue la rebaja de las tasas de reembolso de Medicare Advantage, una opción privada para el programa de seguro estatal dirigido a personas mayores.

No obstante, creemos que los fundamentales a largo plazo del sector compensan con creces estos contratiempos coyunturales. Por un lado, la utilización médica tiene visos de moderarse en los próximos 12 meses a medida que disminuyan los retrasos en los procedimientos. Al mismo tiempo, los volúmenes de afiliación están aumentando: se prevé que el envejecimiento de la población impulsará un crecimiento constante en Medicare Advantage durante la próxima década, mientras que los subsidios ampliados disponibles a través de la Ley de Reducción de la Inflación han ayudado a casi duplicar el número de personas cubiertas por el mercado de seguros públicos desde 2020.1

Las aseguradoras también pueden ajustar las prestaciones anualmente para compensar los costes más altos, gracias a la consolidación del sector, que ha reducido los ciclos de suscripción irracionales. Todo ello debería traducirse en una menor volatilidad de los beneficios a largo plazo, con una recuperación de los márgenes operativos y de beneficio actualmente maltrechos, lo que, en nuestra opinión, conforma un argumento convincente a favor de las acciones.

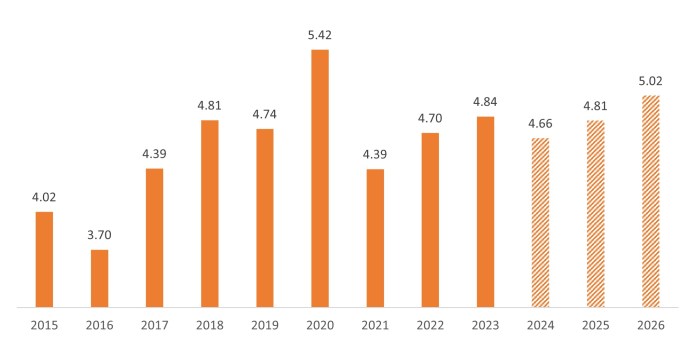

Gráfico 2: Al alza: rentabilidad de la atención sanitaria administrada

Margen de beneficio neto (%)

Fuente: Bloomberg, a 30 de septiembre de 2024. Los datos corresponden al Subsector salud administrada del índice S&P 500, que mide el rendimiento de las empresas clasificadas dentro del subsector GICS. Se estiman las cifras para 2024, 2025 y 2026. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Tipos a la baja, beneficios futuros

Otra área del sector que se ha quedado rezagada, la biotecnología, también podría estar lista para mejorar su rendimiento. Las acciones de pequeña y mediana capitalización del sector sufrieron un ciclo bajista de aproximadamente tres años a raíz de la Covid-19 y el contexto de subidas de los tipos de interés. Sin embargo, ahora que la Reserva Federal (Fed) se ha embarcado en un ciclo de recortes de tipos, las perspectivas del sector podrían mejorar.

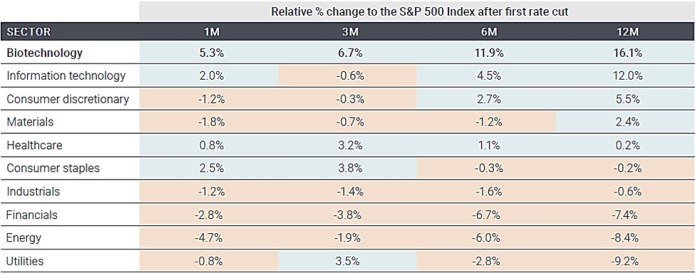

De hecho, la biotecnología, por lo general, ha tenido mejores resultados durante periodos de descenso de los tipos, ya que unos tipos de interés bajos aumentan el valor neto actual de las ganancias futuras, que en biotecnología pueden tardar años en materializarse. En consecuencia, el sector históricamente, en siete de ocho ocasiones, ha generado ganancias en los seis meses posteriores al primer recorte de tipos de la Fed2 y batió al S&P 500 en una media del 16% durante los 12 meses siguientes (Gráfico 3).

Gráfico 3: Históricamente, la biotecnología ha generado una rentabilidad superior durante los ciclos de recortes de tipos

Fuente: Redburn Atlantic. Datos basados en sectores del índice S&P 1500®. El S&P Composite 1500® combina tres índices líderes, el S&P 500®, el S&P MidCap 400® y el S&P SmallCap 600®, para cubrir aproximadamente el 90% de la capitalización bursátil de EE. UU. Está diseñado para inversores que buscan reproducir la rentabilidad del mercado de renta variable estadounidense o compararse con un universo representativo de valores negociables. Datos de 1995.

Vemos potencial para que este patrón continúe. En la actualidad, muchas acciones de biotecnología de pequeña y mediana capitalización siguen cotizando a precios mermados. Por otro lado, el sector registró un número récord de aprobaciones de medicamentos por parte de la Administración de Alimentos y Medicamentos (FDA) en 2023, lo que podría impulsar la expansión de los ingresos de las respectivas empresas durante una década o más. Además, el ritmo de la innovación continúa, ya que muchas de ellas informan de avances clínicos para la próxima oleada de descubrimientos médicos en oncología, enfermedades neuromusculares y afecciones autoinmunes. En nuestra opinión, este potencial de crecimiento podría ser más evidente para los inversores ante el descenso de los tipos y la posible desaceleración de la economía.

Elecciones presidenciales sosegadas

Con el recorte de tipos de la Fed también se acercan las elecciones presidenciales de Estados Unidos. En los últimos años la sanidad ha sido un objetivo de la campaña electoral y los candidatos a menudo proponían reformas que crearon incertidumbre para el sector. Pero este año los recientes avances legislativos han ayudado a mantener el sector salud fuera del foco político.

Por ejemplo, la Affordable Care Act (Ley del cuidado de la salud a bajo precio [ACA, por sus siglas en inglés]) amplió sustancialmente la cobertura del seguro médico y ha sobrevivido a reiterados llamamientos para su derogación desde que se aprobó por primera vez en 2010. Con la ACA ahora firmemente arraigada en el sistema sanitario, su disolución se ha vuelto más improbable. Entre tanto, las propuestas para concertar un seguro de salud universal se han abandonado al no ganar adeptos entre los votantes.

Por otro lado, a partir de este año la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) otorgó al gobierno autoridad para negociar los precios de los medicamentos en Medicare, lo que supone una importante victoria política. Sin embargo, no ha sido tan reconocida la ventaja de limitar los costes farmacéuticos de bolsillo en Medicare, que anteriormente no tenían límite; ahora se sitúan en 3.500 dólares/año en 2024 y 2.000 dólares/año en 2025. Este tope ha mejorado el acceso a los medicamentos y los ha hecho más asequibles para las personas mayores, lo que resuelve finalmente una antigua preocupación política. Así pues, aunque las elecciones podrían generar volatilidad en las Bolsas en general, no creemos que el sector salud se vea especialmente afectado.

Motores de crecimiento a largo plazo

Sin el lastre político, creemos que la innovación podría tener vía libre para hacer brillar al sector. Aquí, el impulso se ha ido acelerando. En septiembre, por ejemplo, se cumplieron 10 años desde que la FDA aprobó el primer inhibidor de PD-1, Keytruda. Desde entonces, Keytruda y otros inhibidores de puntos de control (inmunoterapias que eliminan las barreras del sistema inmunitario para matar células cancerosas) se han convertido en algunos de los fármacos de más éxito del mercado, con ventas que alcanzaron los 52.000 millones de dólares en 2023 y crecieron a un ritmo anual de dos dígitos.3 (En junio, Keytruda fue aprobado por la FDA para su 40ª indicación en el cáncer).

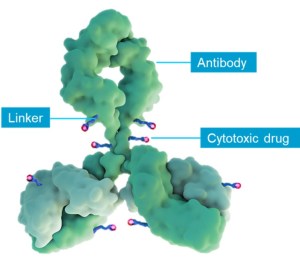

Sin embargo, los inhibidores de puntos de control son solo una herramienta en un arsenal cada vez mayor de tratamientos novedosos para el cáncer. Los conjugados anticuerpo-fármaco (ADC, por sus siglas en inglés) son terapias dirigidas que administran quimioterapia directamente a las células cancerosas, sin afectar a las células sanas en el proceso. Estos medicamentos tienen el potencial de reemplazar la quimioterapia más tóxica que llevamos usando durante décadas, mejorando así los resultados. Ya se comercializan más de una docena de ADC, muchos de ellos aprobados en los últimos años, y su potencial de crecimiento ha alentado múltiples fusiones y adquisiciones, incluida la compra por AbbVie del fabricante de ADC ImmunoGen por 10.000 millones de dólares en 2023.

Gráfico 4: Un tipo de terapia nuevo y prometedor

Los conjugados anticuerpo-fármaco constan de tres componentes principales: un anticuerpo, una carga útil (el fármaco citotóxico o quimioterapia) y una molécula de enlace (linker).

Fuente: Evercore ISI.

En el campo de la diabetes y la obesidad, los agonistas GLP-1 están logrando una pérdida de peso sin precedentes y tienen el potencial de revertir la epidemia mundial de obesidad, al tiempo que reducen el riesgo de comorbilidades como las enfermedades cardiovasculares. Así pues, a fecha del segundo trimestre de este año, los GLP-1 lograban unas ventas anualizadas de más de 50.000 millones de dólares y crecían más del 50% al año.

En los dispositivos médicos, la ablación por campo pulsado se está revelando como un nuevo paradigma para tratar la fibrilación auricular (un tipo de latido cardíaco irregular) que es más seguro y rápido que los métodos anteriores. Por su parte, la adopción de la cirugía robótica está permitiendo que los procedimientos se ejecuten con mayor precisión, menos dolor, tiempos de recuperación más rápidos y mejores resultados. Además, los últimos sistemas de cirugía robótica tienen una velocidad de procesamiento 10.000 veces superior a las generaciones anteriores.

Existen muchos más ejemplos en todo el sector, y en los próximos meses está previsto que surjan importantes ensayos clínicos y actualizaciones de productos para el cáncer, la obesidad, el lupus y la esquizofrenia. En nuestra opinión, todo esto conforma un escenario apasionante para el sector salud, independientemente de lo que ocurra luego con la economía mundial.

1 Kaiser Family Foundation, “Where ACA Marketplace Enrollment is Growing the Fastest, and Why", a 16 de mayo de 2024.

2 Redburn Atlantic, datos de 1995.

3 IQVIA, "Global Oncology Trends 2024: Outlook to 2028", 28 de mayo de 2024.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Información importante

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

8 minutos de lectura

Aspectos destacados:

- El desplazamiento hacia áreas no tecnológicas del mercado ha aupado a las acciones del sector salud en la segunda mitad de 2024.

- Creemos que este impulso podría continuar gracias a la innovación, los recortes de tipos y unas elecciones presidenciales que han sido inusualmente benignas para el sector.

- En nuestra opinión, los inversores que pueden haber pasado por alto el sector salud aún pueden encontrar valoraciones razonables y sacar rédito de los motores de crecimiento no cíclicos.

Perspectivas