Aspectos destacados:

- El aumento de las expectativas de tipos de interés por parte de los bancos centrales para frenar la inflación provocó un importante reajuste al alza de los rendimientos de los bonos, en muchos casos los más altos desde la crisis financiera global.

- Dado que los tramos cortos de la curva de tipos ofrecen algunos de los rendimientos más altos, los inversores pueden obtener rendimientos relativamente atractivos en los bonos a más corto plazo sin asumir un mayor riesgo de duración.

- Como la inflación está disminuyendo, los tipos de interés estadounidenses podrían estar cerca de tocar techo, por lo que creemos que ofrecen una oportunidad de asegurar rendimientos de los bonos a corto plazo antes que su probable bajada.

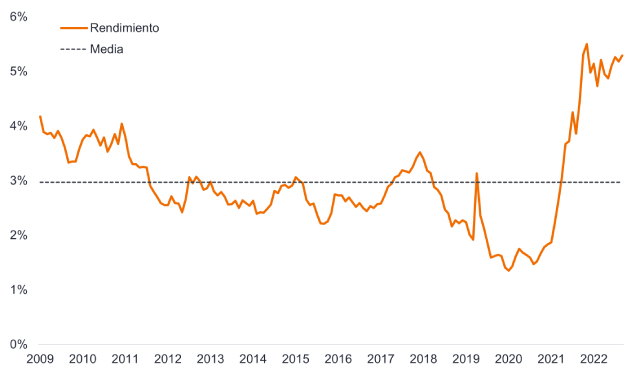

Tras el importante reajuste de los tipos de interés durante el año pasado, los inversores están volviendo a fijarse en los bonos, dados los mayores rendimientos que ofrece actualmente esta clase de activos. En efecto, los rendimientos de los bonos corporativos investment grade globales rozan sus niveles más altos desde 2009 (véase el gráfico 1).

Gráfico 1. Rendimiento de los bonos corporativos investment grade globales

Fuente: Bloomberg, índice ICE BofA Global Corporate, rendimiento en el peor de los casos (YTW), del 31 de diciembre de 2009 al 31 de agosto de 2023. El índice ICE BofA Global Corporate refleja la rentabilidad de la deuda corporativa investment grade emitida al público en los principales mercados nacionales y de eurobonos. Yield to worst (YTW): el rendimiento más bajo que puede alcanzar un bono sin que el emisor incurra en impago y tiene en cuenta cualquier característica de compra aplicable (por ejemplo, el emisor puede rescatar el bono en una fecha determinada por adelantado). Los rendimientos pueden variar con el tiempo y no están garantizados.

Si retrocedemos en el tiempo, durante gran parte de la década pasada un inversor habría tenido que realizar al menos una de las tres cosas siguientes para lograr un rendimiento cercano a los niveles actuales de casi el 5%:

- Asumir un mayor riesgo de duración (sensibilidad a los tipos de interés) invirtiendo en bonos con vencimientos a largo plazo.

- Aceptar una menor calidad crediticia invirtiendo en bonos sub-investment grade y, por tanto, estar más expuesto a bonos que podrían incurrir en impago.

- Asumir riesgo de mercados emergentes invirtiendo en bonos fuera de los mercados desarrollados.

Eso no quiere decir que hubieran sido malas decisiones; de hecho, cada una de ellas habría ofrecido oportunidades además de riesgos. Sin embargo, lo que destaca hoy es la oportunidad de captar un alto nivel de rentas con un riesgo relativamente bajo, invirtiendo en bonos predominantemente investment grade.

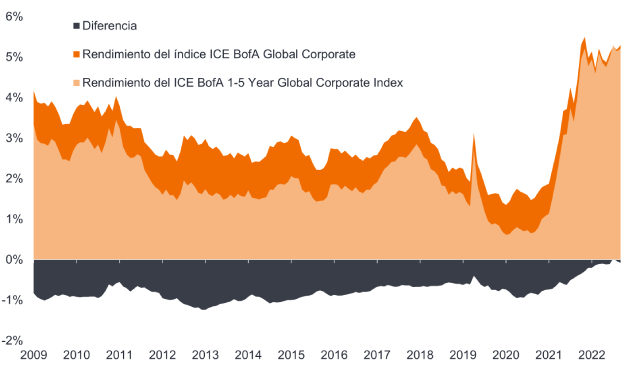

Lo que resulta especialmente interesante en el mercado de renta fija actual es que los tramos cortos de la curva de tipos ofrecen rendimientos históricamente altos. Actualmente, los inversores pueden captar la mayor parte del rendimiento disponible en los bonos corporativos globales sin tener que recurrir a vencimientos largos; prácticamente todo el rendimiento puede lograrse con bonos con vencimiento más corto (1-5 años), como se muestra en el gráfico 2.

Gráfico 2. Rendimientos y diferencial de rendimiento

Fuente: Bloomberg, índice ICE BofA Global Corporate, índice ICE BofA 1-5 Year Global Corporate, rendimiento en el peor de los casos (YTW), del 31 de diciembre de 2009 al 31 de agosto de 2023. Definiciones de rendimiento en el peor de los casos según la fuente en el gráfico 1. El índice ICE BofA 1-5 Year Global Corporate es un subconjunto del índice ICE BofA Global Corporate que incluye todos los valores con un plazo restante hasta su vencimiento final inferior a 5 años. Los rendimientos pueden variar con el tiempo y no están garantizados.

¿Cambio de dirección?

Pero estos atractivos rendimientos en los tramos más cortos podrían no durar mucho tiempo. Los bancos centrales se han centrado en reducir la inflación aumentando los tipos de interés y empiezan a ver cierto éxito con la caída de la inflación general del índice de precios al consumo (IPC) desde el máximo registrado en 2022 del 9,1% en EE. UU. al 3,2% actual y en la zona euro del 10,6% al 5,3% actual.1 Los mercados de futuros de tipos de interés apuntan a que nos acercamos al pico del ciclo de subidas de tipos en EE. UU. y que las rebajas de tipos podrían comenzar en los próximos doce meses, sobre todo si la economía se desacelera.2 Los entornos de subidas de tipos suelen dar lugar a un enfriamiento de la economía y a posteriores rebajas de tipos para impulsar la actividad económica. Sin embargo, existe el riesgo de que los mercados se equivoquen y los tipos de interés y los rendimientos de los bonos aumenten a partir de ahora.

Los tipos oficiales de los bancos centrales inciden de gran manera en los rendimientos de la deuda pública a corto plazo, por lo que es probable que los rendimientos de estos bonos caigan si los tipos de interés y la inflación descienden. De hecho, el mercado tiende a moverse antes de las decisiones de política. Los bonos corporativos suelen ofrecer un diferencial de crédito (rendimiento adicional sobre un bono de gobierno del mismo vencimiento) para ayudar a compensar el posible riesgo de crédito. Si la economía se debilita, esto podría ampliar los diferenciales de crédito, pero los rendimientos de los bonos corporativos investment grade globales suelen estar muy correlacionados con los movimientos direccionales de la deuda pública. Si los rendimientos de la deuda pública empiezan a bajar el próximo año, los rendimientos de los bonos corporativos de mayor calidad también podrían bajar.

Los inversores podrían tratar de asegurar el rendimiento actual comprando un bono individual, pero creemos que un fondo de bonos con vencimiento fijo sería una ruta menos arriesgada. Al igual que un bono individual, tiene un cupón regular y una fecha de vencimiento fija, pero tiene el beneficio adicional de la diversificación en una cartera de bonos. Además, la selección de crédito corre a cargo de un equipo de expertos, que realizarán un seguimiento de la cartera a lo largo de su plazo fijo, ayudando a evitar el riesgo de impago y maximizar la rentabilidad.

En conjunto, creemos que los inversores tienen una oportunidad para asegurarse un rendimiento históricamente alto. Y un fondo de bonos con vencimiento fijo constituye un vehículo de inversión sencillo para conseguirlo.

1Fuente: Bloomberg, índice de precios al consumo de EE. UU., todos los artículos, consumo urbano, variación interanual, máximo en junio de 2023 y dato más reciente en julio de 2023. Índice armonizado de precios al consumo de la zona euro, variación interanual, máximo en octubre de 2022 y dato más reciente de agosto de 2023. Correcto a 31 de agosto de 2023.

2Fuente: Bloomberg, previsiones de tipos de interés de EE. UU. Correcto a 31 de agosto de 2023. No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Bonos corporativos: valor de deuda emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero original invertido en la emisión en la fecha de vencimiento.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

High yield: bono con una calificación crediticia más baja que un bono investment grade. A veces se le denomina bono sub-investment grade. Estos bonos conllevan un mayor riesgo de que el emisor incurra en impago, por lo que normalmente se emiten con un cupón más alto para compensar el riesgo adicional. Investment grade: bono emitido normalmente por gobiernos o empresas de los que se considera que tienen un riesgo relativamente bajo de impago de su deuda. La mayor calidad de estos bonos se refleja en su mayor calificación de crédito.

Investment grade: bono emitido normalmente por gobiernos o empresas de los que se considera que tienen un riesgo relativamente bajo de impago de su deuda. La mayor calidad de estos bonos se refleja en su mayor calificación de crédito.

Rendimiento: el nivel de rentas de un valor, expresado normalmente como tipo porcentual. Simplificando al máximo, para un bono, se calcula dividiendo el cupón anual pagado entre el precio actual del bono.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.