Perspectivas de renta fija: a la espera de rebajas de tipos

In our mid-year outlook, we recognise markets were impatient in wanting rate cuts, but note that the offset is fresh opportunities for investors to capture attractive yields.

9 minutos de lectura

Aspectos destacados:

- Los mercados han retrasado el calendario y el ritmo de las rebajas de tipos, pero esto ha generado nuevas oportunidades para captar rendimientos atractivos en la renta fija.

- La inflación subyacente se acerca a los objetivos de los bancos centrales, y el reconocimiento de que la política actúa con retardo debería llevar a los principales bancos centrales por la senda de las rebajas de tipos.

- Los mercados de renta fija están descontando en general un aterrizaje suave y los inversores deberían buscar áreas que ofrezcan valor, pero que no se vean gravemente golpeadas en caso de producirse un aterrizaje forzoso.

Hay un conocido chiste sobre un turista perdido en Irlanda que pide a uno de los lugareños indicaciones para llegar a Dublín. El granjero del pueblo frunce el ceño y responde: «Verá, señor, si yo fuera usted, no empezaría por aquí».

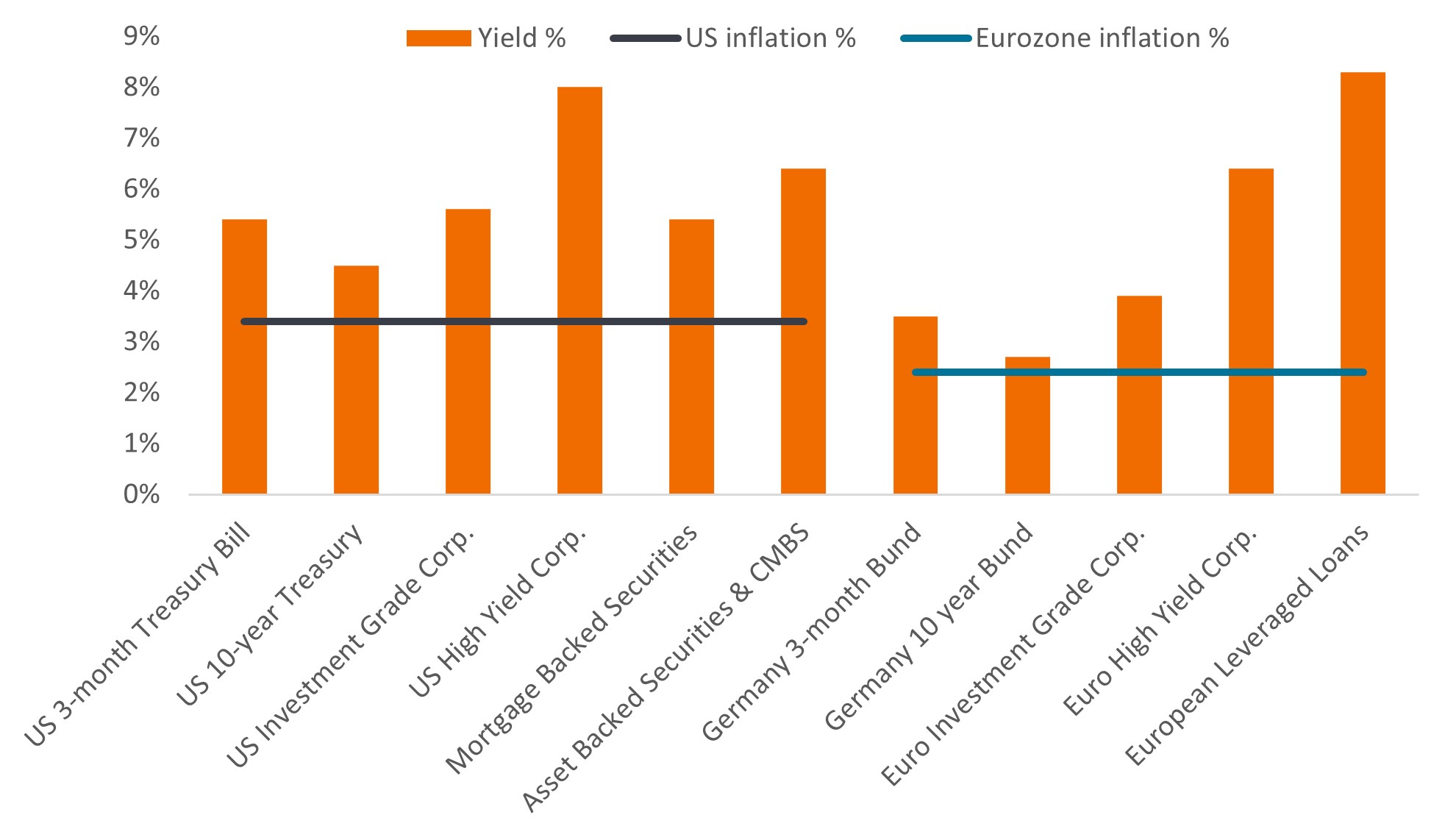

Hace unos años, los inversores en renta fija se habrían compadecido de él. Los rendimientos rozaban mínimos históricos y eran vulnerables a los movimientos alcistas, y los bonos ofrecían pocas rentas. El mercado de renta fija actual es muy diferente. Los rendimientos se sitúan en niveles que actualmente remuneran muy por encima de la inflación y ofrecen la perspectiva de plusvalías si los tipos bajan.

Por tanto, quienes busquen rendimientos atractivos pueden empezar por aquí. Vemos sólidas perspectivas tanto de rentas saludables como de una cierta revalorización adicional del capital en los próximos seis meses.

Salidas en falso, pero la relajación está en marcha

Los mercados de renta fija se han obsesionado con el calendario de las rebajas de los tipos de interés. Para ello no solo hay que fijarse en los datos económicos y de inflación, sino en los propios responsables políticos. Nadie mira a los bancos centrales por la agudeza de sus previsiones, que ha sido deplorable. En su lugar, los mercados miran a los bancos centrales porque fijan la política.

En lo que supone un claro reconocimiento de su falta de clarividencia, los bancos centrales se han vuelto muy «dependientes de los datos» y reaccionarios. El problema es que los indicadores clave en los que se fijan ―inflación y empleo― son indicadores rezagados. Esto se ve agravado por el hecho de que sus herramientas políticas también funcionan con un efecto retardado. La persistente inflación ha llevado a los mercados a descartar las rebajas de tipos previstos y se prevé que la Reserva Federal de EE. UU. (Fed) aplique una o dos rebajas de tipos este año, frente a las seis o siete de principios de año.1 Este enfoque constituye una receta para cometer un error en la política si la inflación no se comporta en los próximos meses.

La conclusión del retraso de las rebajas de tipos ha sido una mayor oportunidad para los inversores en renta fija de asegurarse unos rendimientos atractivos. A los inversores se les está remunerando por esperar a que se produzcan rebajas de tipos.

Gráfico 1. Los rendimientos de las rentas, por encima de la inflación

Fuente: Bloomberg, tasas de inflación, variación porcentual interanual a 30 de abril de 2024: índice de precios al consumo de EE. UU. para todos los consumidores urbanos todos los artículos, índice de precios al consumo armonizado de la zona euro. Rendimientos a 31 de mayo de 2024 en orden cronológico: letras del Tesoro de EE. UU. a 3 meses, bonos del Tesoro de EE. UU. a 10 años, ICE BofA US Corporate Index (yield to worst), ICE BofA US High Yield Index (peor rendimiento), ICE BofA US Mortgage Backed Securities Index, ICE BofA US ABS & Commercial MBS Index, Bund alemán a 3 meses, Bund alemán a 10 meses, ICE BofA Euro Corporate Index (yield to worst), ICE BofA Euro High Yield Index (yield to worst), Credit Suisse Western Europe Leveraged Loan Index. Yield to worst es el rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor (o emisores) no incurra en impago; tiene en cuenta características especiales como las opciones de compra (que confieren al emisor el derecho de rescatar el bono en una fecha determinada). Los rendimientos pueden variar con el tiempo y no están garantizados.

Fuera de EE. UU., ya está en marcha un ciclo mundial de rebajas de tipos. Las rebajas de tipos en los mercados emergentes empezaron en la segunda mitad del año pasado y desde entonces han cobrado ritmo. En los países desarrollados, el Banco Nacional de Suiza dio el pistoletazo de salida a las rebajas de tipos en marzo de 2024, seguido por el Riksbank de Suecia en mayo y el Banco de Canadá y el Banco Central Europeo en junio. El régimen está cambiando.

¿Se está estancando el descenso de la inflación?

El freno a la bajada de tipos en Estados Unidos se debe a la inflación. Ya se trate de billetes de avión, seguros de automóviles o alquileres, ha habido muchas razones por las que el descenso de la inflación se ha estancado. En contabilidad, llega un momento en que una empresa utiliza el término «partidas excepcionales» con demasiada frecuencia y los inversores se vuelven escépticos sobre la solidez de los beneficios de una empresa. ¿Debería aplicarse un cinismo similar a la Fed y a su lucha contra la inflación?

Creemos que no. En primer lugar, el estancamiento se ha producido en el nivel de todos los artículos, que incluye los volátiles precios de los alimentos y la energía. La inflación subyacente mantiene una tendencia a la baja. En segundo lugar, la inflación no se mueve en línea recta, por lo que debemos esperar la volatilidad ocasional. En tercer lugar, los datos de inflación son conocidos por sus retrasos y, en los niveles actuales, no están muy lejos del objetivo de la Fed. De hecho, si EE.UU. informara de la inflación utilizando el dato del índice armonizado de precios al consumo (como es habitual en Europa), la inflación estadounidense se situaría en el 2,4%.2 Además, las expectativas de inflación entre los consumidores siguen bien ancladas en torno al 3% para el próximo año, tanto en EE. UU. como en la zona euro.3

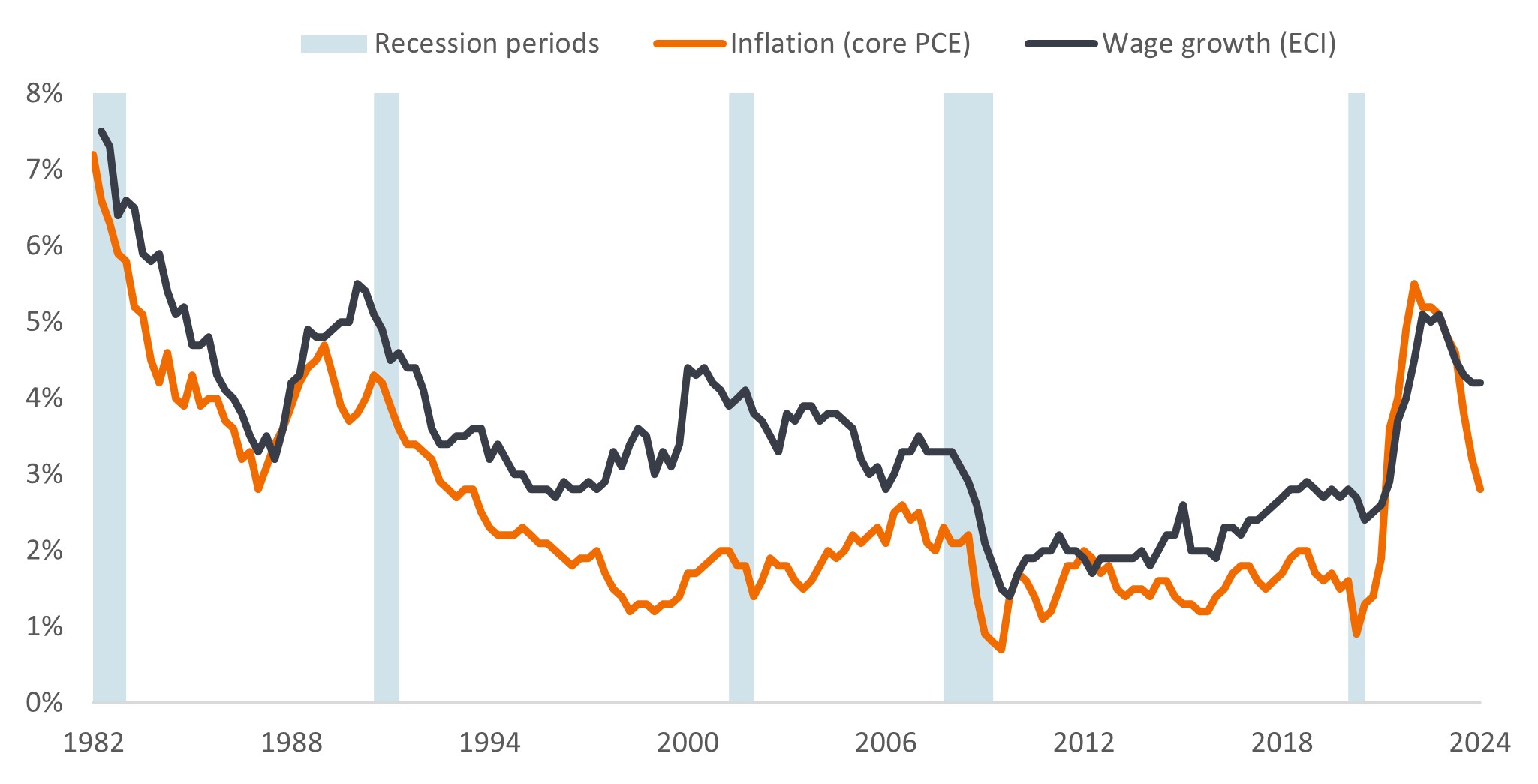

Las demandas salariales también se están moderando en la mayoría de las economías. El análisis sugiere que el crecimiento salarial tiende a ser un síntoma de la inflación más que su causa.4 Por tanto, es probable que el descenso de la inflación acentúe la tendencia a la baja de las demandas salariales. Puede que se requiera paciencia durante unos meses más, pero la tendencia se mantiene intacta.

Gráfico 2. La inflación tiende a liderar el crecimiento de los salarios (variación porcentual interanual)

Fuente: Oficina de Análisis Económico de los Estados Unidos, gasto de consumo personal, excluidos alimentos y energía (PCE subyacente). El crecimiento salarial está representado por el índice de coste del empleo (remuneración total, todos los ciudadanos), datos trimestrales, variación porcentual interanual, del primer trimestre de 1982 al primer trimestre de 2024. El PCE subyacente es la medida de inflación preferida por la Fed. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

No hacer nada también es hacer algo

Mientras que este verano se celebra la Eurocopa de fútbol de la UEFA 2024, uno se acuerda de algunas investigaciones sobre los porteros y las tandas de penaltis. Los porteros tienen tendencia a lanzarse en una dirección concreta para detener un penalti, cuando en realidad pararían más penaltis si simplemente se quedaran en el centro de la portería. Esto se debe a que los porteros se sienten peor cuando se les marca un gol tras la inacción (quedarse en el centro) que tras la acción (saltar a un lado u otro). 5

Los responsables de los bancos centrales pueden estar pensando que, si la economía está creciendo modestamente, los mercados laborales gozan de buena salud y la inflación está contenida, ¿por qué no quedarse quietos? Al fin y al cabo, se arriesgan a una mayor pérdida de reputación si permiten que aumente la inflación que si provocan debilidad económica o desempleo. Sin embargo, son conscientes de que su política también funciona con retraso, por lo que cuanto más tiempo se mantengan los tipos en los niveles actuales, más aumentará la presión financiera.

Ya hemos visto problemas descubiertos entre los bancos regionales el año pasado y, más recientemente, entre las empresas con niveles de endeudamiento excesivos. Sin embargo, las tasas de impago por debajo de investment grade solo han aumentado modestamente y se espera que se mantengan en torno al umbral bajo de un solo dígito de entre el 3% y el 5% en Europa y EE. UU. durante el resto de este año.

La razón por la que los impagos han sido bajos es porque los inversores han estado dispuestos a prestar a las empresas. El contexto técnico de los emisores de deuda que encuentran compradores dispuestos ha sido favorable, pero eso se debe en parte a la expectativa de que los tipos serán más bajos el año que viene. Esto anima a los inversores a asegurarse los rendimientos de los bonos emitidos ahora que son relativamente altos, al tiempo que se consuelan con el hecho de que unos tipos más bajos en el futuro deberían ser un apoyo para el telón de fondo económico y empresarial.

Todo con moderación

Aparte de una gran sorpresa de crecimiento o un shock de inflación, nos cuesta ver que los principales bancos centrales vayan a subir los tipos. Por tanto, el riesgo para los mercados de tipos es que las rebajas de tipos sean menores y más lentas de lo esperado. Por ello, preferimos los mercados europeos a los estadounidenses, donde la economía relativamente más débil de Europa ofrece más visibilidad acerca de una trayectoria de tipos más bajos.

Para muchos activos de renta fija, una trayectoria de bajada de tipos más lenta no es necesariamente mala si viene engendrada por un crecimiento económico fuerte, pero no demasiado fuerte, que favorezca los beneficios y los flujos de caja. Con un contexto económico de crecimiento resistente, aunque moderado, en EE. UU., una reactivación de la economía europea y menos pesimismo respecto a las perspectivas económicas de China, existe la posibilidad de que los diferenciales de crédito se reduzcan aún más. Entre los sectores corporativos, seguimos prefiriendo las empresas con buenos ratios de cobertura de intereses y un fuerte flujo de caja, y apreciamos oportunidades de valor en algunas de las áreas que han estado en desventaja, como las bolsas inmobiliarias.

Sin embargo, reconocemos que los diferenciales de crédito en conjunto están cerca de sus medias históricas, lo que deja poco colchón en caso de que las perspectivas corporativas den un giro a peor. Teniendo esto en cuenta, observamos valor en la diversificación, especialmente hacia la deuda titulizada, como los valores respaldados por hipotecas, los valores respaldados por activos y las obligaciones de préstamos garantizados. En este caso, los prejuicios con respecto a estas clases de activos, combinados con la resaca de la volatilidad de los tipos, han hecho que los diferenciales y los rendimientos ofrecidos parezcan convincentes. Los rendimientos de los sectores titulizados son más atractivos desde el punto de vista histórico y es más probable que no sufran problemas en caso de una desaceleración más grave.

El elefante en la habitación

Sería negligente no mencionar la política, dado que en la segunda mitad del año se producirá el acontecimiento definitorio de numerosas elecciones, incluida la de un presidente estadounidense. Esto podría arrojar luz sobre los niveles de deuda pública y el despilfarro fiscal, no en vano Francia se ha convertido en el último emisor de bonos soberanos en ver rebajada su calificación.6 También podría reavivar las preocupaciones en torno al proteccionismo y los aranceles sobre el comercio, dado que el alivio de los cuellos de botella en la cadena de suministro ha sido fundamental para ayudar a reducir la inflación desde sus máximos de después de la covid-19.

Del mismo modo, los conflictos en Ucrania y Oriente Medio podrían tomar giros imprevisibles. El elevado riesgo político en la segunda mitad de 2024 debería atraer a los inversores hacia activos tradicionalmente de menor riesgo, como los bonos, que ofrecen cierta protección frente a una desaceleración más pronunciada o una escalada de los riesgos geopolíticos.

En resumen, el relato de que 2024 será un año de relajación de la política monetaria sigue intacto, aunque algunos bancos centrales hayan hecho esperar a los mercados. Las rebajas de tipos ofrecen la posibilidad de obtener plusvalías de la renta fija, pero los inversores no deben pasar por alto la segunda palabra del nombre de esta clase de activos. En estos momentos, hay muchas rentas disponibles.

1Fuente: Bloomberg, Proyecciones de los tipos de interés mundiales, 1 de enero de 2024 y 1 de junio de 2024. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

2Fuente: Bloomberg, Eurostat United States HICP All Items, a 31 de marzo de 2024 (último dato disponible).

3Fuente: Encuesta de expectativas de los consumidores de la Fed de Nueva York (abril de 2024), expectativas de inflación a un año vista; Encuesta de expectativas de los consumidores del Banco Central Europeo (abril de 2024), mediana de las expectativas de inflación en los próximos doce meses.

4Fuente: «Do higher wages cause inflation?», Magnus Jonnson y Stefan Palmqvist, Documento de trabajo n.º 159 del Sveriges Riksbank, abril de 2004, «How much do labour costs drive inflation?» Adam Shapiro, Fed de San Francisco, 30 de mayo de 2023.

5Fuente: «Action bias among elite soccer goalkeepers: The case of penalty kicks”, Bar-Li, Michael, y Azar, Ofer H. y Ritov, Ilana y Keidar-Levin, Yaelr y Schein, Gailt, Universidad Ben-Gurion de Negev y Universidad Hebrea de Jerusalem, Israel.

6Fuente: S&P Global Ratings, Francia rebajada de AA a AA-, 31 de mayo de 2024.

El Tesoro de EE. UU. a 3 meses es la letra del Tesoro de EE. UU. que vencerá 3 meses después de la fecha de compra.

El Tesoro a 10 años es un bono del Tesoro de EE. UU. que vencerá 10 años después de la fecha de compra.

El ICE BofA US Corporate Index realiza un seguimiento de la deuda corporativa investment grade denominada en dólares estadounidenses emitida públicamente en el mercado nacional estadounidense.

El ICE BofA US High Yield Index realiza un seguimiento de la deuda corporativa con calificación inferior a investment grade denominada en dólares estadounidenses emitida públicamente en el mercado nacional estadounidense.

El ICE BofA US Mortgage Backed Securities Index realiza el seguimiento de los valores de transferencia de hipotecas a tipo fija denominados en dólares estadounidenses emitidos públicamente por las agencias estadounidenses Fannie Mae, Freddie Mac y Ginnie Mae en el mercado interno de EE. UU.

El ICE BofA US ABS and CMBS Index realiza un seguimiento de los valores respaldados por activos investment grade a tipo fijo y variable denominados en dólares estadounidenses y los valores respaldados por hipotecas comerciales a tipo fijo emitidos públicamente en el mercado nacional estadounidense.

El Bund alemán a 3 meses es un bono del Gobierno alemán que vencerá 3 meses después de la fecha de compra.

El Bund alemán a 10 años es un bono del Gobierno alemán que vencerá 10 años después de la fecha de compra.

El ICE BofA Euro Corporate Index realiza un seguimiento de la deuda corporativa investment grade denominada en euros emitida públicamente en los mercados nacionales de eurobonos o de miembros del euro.

El ICE BofA Euro High Yield Index realiza un seguimiento de la deuda corporativa con calificación inferior a investment grade denominada en euros emitida públicamente en los mercados nacionales de euros o de eurobonos.

El Credit Suisse Western European Leveraged Loan Index está diseñado para reflejar el universo de inversión del mercado de préstamos apalancados de Europa occidental. Los préstamos denominados en dólares estadounidenses o en divisas de Europa occidental son aptos para su inclusión en el índice.

Valores respaldados por activos (ABS): valores financieros que están «respaldados» (o garantizados) por activos actuales (como préstamos, deudas de tarjetas de crédito o alquileres), normalmente aquellos que generan algún tipo de rentas (flujos monetarios) a lo largo del tiempo.

Flujo de efectivo: la cantidad neta de efectivo y equivalentes a efectivo transferidos dentro y fuera de una empresa. O un término general para el movimiento de dinero de una cuenta a otra.

Los valores respaldados por hipotecas comerciales (CMBS) son inversiones de renta fija respaldadas por hipotecas sobre propiedades comerciales en lugar de bienes inmobiliarios residenciales.

El índice de precios del gasto de consumo personal subyacente (PCE) mide los precios que las personas que viven en EE. UU. pagan por bienes y servicios, excluyendo los alimentos y la energía. Es una medida de la inflación.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Por ejemplo, S&P clasifica los bonos de crédito global desde AAA (el nivel más alto) hasta BBB y los bonos de alto rendimiento desde BB hasta CCC en términos de calidad decreciente y mayor riesgo, es decir, los prestatarios con calificación CCC tienen un mayor riesgo de incumplimiento.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Impago: El incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Política fiscal: describe la política gubernamental relacionada con el establecimiento de tipos impositivas y niveles de gasto. La consolidación o disciplina fiscal es cuando un gobierno busca reducir su endeudamiento gastando menos o aumentando los impuestos, la flexibilización fiscal o la generosidad es lo contrario.

Bono de alto rendimiento: También conocido como bono global sub-Crédito o bono 'basura'. Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que normalmente se emiten con una tasa de interés (cupón) más alta para compensar el riesgo adicional.

Inflación: el ritmo al que suben los precios de los bienes y servicios en la economía. La inflación subyacente suele excluir elementos volátiles como los precios de los alimentos y la energía. Una medida habitual de la inflación es el índice de precios al consumo (IPC).

Ratio de cobertura de intereses: este ratio refleja la capacidad de una empresa para pagar los intereses adeudados por la deuda pendiente. Por lo general, se calcula dividiendo las ganancias de una empresa antes de intereses e impuestos entre sus gastos por intereses durante un período determinado.

Bono global de crédito: Un bono típicamente emitido por gobiernos o empresas que se percibe que tienen un riesgo relativamente bajo de incumplimiento de pagos, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Apalancamiento: medida del nivel de deuda de una empresa. El apalancamiento neto es la deuda (menos el efectivo y equivalentes a efectivo) medida como ratio de las ganancias (normalmente antes de intereses, impuestos, depreciaciones y amortizaciones). Una empresa apalancada suele ser aquella con altos niveles de endeudamiento.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

La política monetaria se refiere a las políticas de un banco central, destinadas a influir en el nivel de inflación y crecimiento de una economía. Incluye el control de las tasas de interés y la oferta de dinero. La flexibilización monetaria se refiere a la actividad de los bancos centrales destinada a revitalizar la economía mediante la rebaja de las tasas de interés.

Valores respaldados por hipotecas (MBS): un valor que está garantizado (o respaldado) por un conjunto de hipotecas. Los inversores reciben pagos periódicos derivados de las hipotecas subyacentes, similares a los cupones de los bonos.

Recesión: disminución significativa de la actividad económica que se prolonga durante varios meses. Un aterrizaje suave es una desaceleración del crecimiento económico que evita una recesión.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el gobierno de EE. UU. El inversor es un acreedor del gobierno. Las Letras del Tesoro y los Bonos del Gobierno de los EE. UU. están garantizados por la plena fe y el crédito del gobierno de los EE. UU., generalmente se consideran libres de riesgo crediticio y, por lo general, tienen rendimientos más bajos que otros valores.

Rendimiento: El nivel de ingresos de un valor a lo largo de un periodo determinado, expresado normalmente como un porcentaje. Para la renta variable, una medida común es la rentabilidad por dividendo, que divide los pagos de dividendos recientes de cada acción entre el precio de la acción. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

El peor rendimiento o yield to worst (YTW) es el rendimiento más bajo que puede alcanzar un bono, siempre que el emisor no incurra en impago y tenga en cuenta cualquier característica de compra aplicable (es decir, el emisor puede rescatar el bono antes de tiempo en una fecha especificada). A nivel de índice o de cartera, esta estadística representa el YTW medio ponderado de todas las emisiones subyacentes.

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

9 minutos de lectura

Aspectos destacados:

- Los mercados han retrasado el calendario y el ritmo de las rebajas de tipos, pero esto ha generado nuevas oportunidades para captar rendimientos atractivos en la renta fija.

- La inflación subyacente se acerca a los objetivos de los bancos centrales, y el reconocimiento de que la política actúa con retardo debería llevar a los principales bancos centrales por la senda de las rebajas de tipos.

- Los mercados de renta fija están descontando en general un aterrizaje suave y los inversores deberían buscar áreas que ofrezcan valor, pero que no se vean gravemente golpeadas en caso de producirse un aterrizaje forzoso.