Aspectos destacados:

- El mito del riesgo "concentrado" y "opaco" que se asocia a las inversiones titulizadas pasa por alto la clara diversidad y amplitud de los activos que existen actualmente en los mercados de titulizados, por ejemplo los bonos de préstamos garantizados (CLOs).

- Los CLOs constituyen la clase de activos más grande en el mercado europeo de titulizados, y gracias a su interacción con el mercado de préstamos (los componentes básicos de los CLOs) desempeñan un papel vital en la financiación de segmentos sistémicamente importantes de la economía.

- La participación activa en el diverso mercado de CLO permite la construcción de carteras personalizadas a objetivos específicos de riesgo y rentabilidad a través de la selección estratégica de operaciones y la pericia de los gestores de CLO.

Un mito que rodea al sector de la titulización es que el riesgo está "concentrado" y es "opaco". Esto a menudo se debe a que cuando los inversores oyen la palabra "titulizado" les viene a la mente un vago recuerdo de la crisis financiera mundial, cosa que asocian a las hipotecas de alto riesgo (subprime). Si avanzamos rápidamente al día de hoy, vemos que mundo ha cambiado mucho. En nuestra serie "Fact versus Fiction", hemos tratado de derribar muchos de los mitos que rodean a la deuda titulizada y aquí nos fijamos en la diversidad que ofrece esta clase de activos, centrándonos en su mayor subsector, las obligaciones de préstamos garantizados o CLOs.

¿Demasiado "concentrado"?

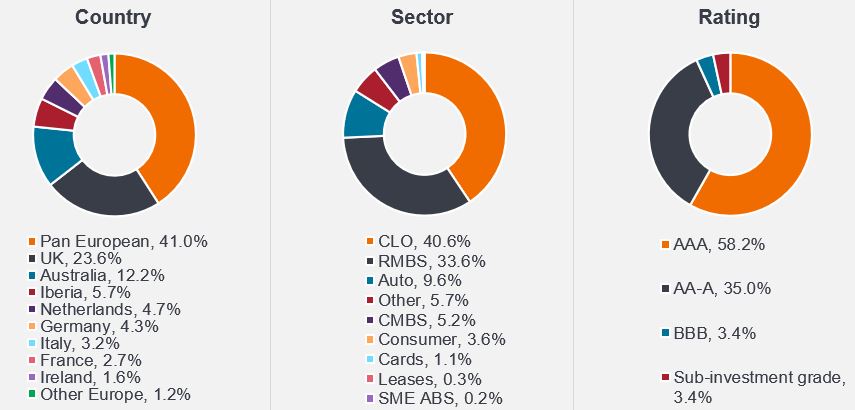

"Deuda titulizada" es un término que alude a instrumentos financieros que están garantizados por flujos monetarios contractuales derivados de activos como hipotecas, cuentas por cobrar de tarjetas de crédito y préstamos para automóviles. El mercado europeo de titulizaciones está valorado en casi 560.000 millones de euros de emisión distribuida en circulación[1]. Abarca una amplia gama de sectores (con diferentes tipos de activos subyacentes) repartidos en numerosas jurisdicciones (Gráfico 1 y 2). Se financia principalmente a través de bonos de Crédito global (investment grade) y más del 95% de ellos alcanzan el rating de AAA, AA, A y BBB (Gráfico 3).

Gráfico 1-3: El mercado europeo de titulizados ofrece una oportunidad de inversión grande y diversa

Fuente: Janus Henderson, JP Morgan, AFME, a marzo de 2024. Nota: Es importante destacar que la titulización australiana se refiere concretamente a las transacciones originadas en Australia que cumplen con la normativa europea de titulización. En estas transacciones participan una gran variedad de emisores y están respaldadas sobre todo por una importante base de inversores europeos.

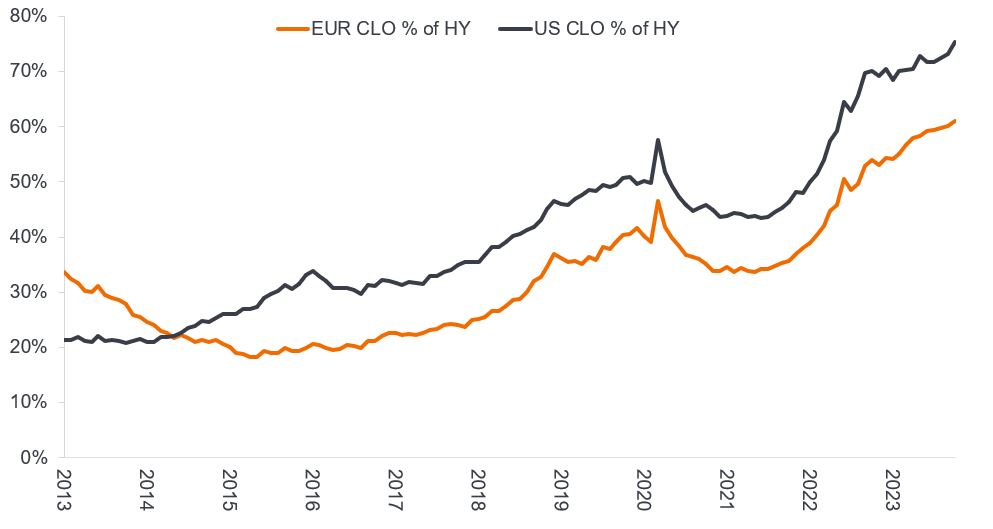

Reexaminamos el papel del mercado consolidado de CLO...

El mercado de CLO constituye el segmento más importante del mercado europeo de titulización, al representar más del 40% de su volumen. Las últimas cifras muestran que posee un tamaño excepcional superior a 250.000 millones de euros[2], lo que significa que sigue una trayectoria de expansión constante. Para situarlo en perspectiva, el mercado europeo de CLO ha crecido en los últimos años hasta alcanzar alrededor del 65% del tamaño del mercado high yield (HY) europeo (Gráfico 4).

Gráfico 4: Mercado global de CLO medido como porcentaje del mercado high yield

Fuente: Janus Henderson Investors, BofA Securities CLO Factbook, a 10 de noviembre de 2023. Solo con fines ilustrativos.

… ya que ayuda a financiar a las empresas

Los CLOs constituyen un mecanismo de financiación crucial para las grandes empresas europeas, al permitirlas financiar sus actividades económicas mediante la emisión de préstamos corporativos y bonos. Estas empresas suelen ser entidades a gran escala, generalmente con una valoración empresarial media superior a 1.000 millones de euros, que generan ingresos considerables, brindan oportunidades de empleo y desempeñan un papel central como motor del crecimiento económico en una gran variedad de sectores y jurisdicciones europeas.

En el Gráfico 5 se destacan algunos de los principales prestatarios corporativos incluidos en las carteras europeas de CLO, también representados en el índice High Yield europeo. Las empresas suelen utilizar una combinación de métodos de financiación, como se observa en el cuadro, que muestra algunas empresas tanto en el mercado de préstamos como en el de bonos high yield.

Gráfico 5: Ejemplo de empresas con préstamos en CLOs europeos

| Nombre del prestatario | Sector | Participaciones en CLO europeos (%) | Índice high yield europeo (%) |

| Acción | Locales comerciales | 1,0 | 0,0 |

| Ziggo | Media | 0,9 | 0,9 |

| Virgin Media | Media | 0,9 | 1,7 |

| Masorange | Telecomunicaciones | 0,9 | 0,0 |

| Verisure | Servicios de seguridad | 0,9 | 1,3 |

| Ineos Quattro | Productos químicos | 0,8 | 0,5 |

Fuente: Janus Henderson Investors, Bloomberg, a 20 de diciembre de 2024.

Nota: las referencias hechas a valores individuales no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no deben asumirse como rentables. Janus Henderson Investors, su asesor afiliado o sus empleados, pueden tener una posición en los valores mencionados. El uso de nombres, marcas o logotipos de terceros se realiza exclusivamente con fines ilustrativos y no implica ninguna asociación entre ningún tercero y Janus Henderson Investors, ni el respaldo o la recomendación de ningún tercero o por parte de estos. Salvo que se indique lo contrario, las marcas comerciales son propiedad exclusiva de sus respectivos propietarios.

El índice de la deuda high yield se refiere al ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Fuente de las posiciones en CLO europeos: IntexCalc.

Un amplio abanico de opciones

Otra perspectiva sobre la diversidad que subyace en el mercado de CLO es su representación sectorial. El Gráfico 6 revela que el universo europeo de CLO abarca una amplia gama de sectores.

Aunque el mercado de crédito global financia en buena medida una parte considerable de las entidades financieras, los CLOs y los mercados de préstamos desempeñan un papel crucial al financiar sectores vitales esenciales para el mundo moderno, como la salud, la tecnología, los servicios, los medios de comunicación y las telecomunicaciones. Estos sectores revisten una importancia sistémica en varias regiones, en concreto Francia, Países Bajos, Reino Unido y Alemania, entre otros.

Gráfico 6: Representación sectorial en distintos CLOs europeos, préstamos y crédito corporativo

| Sector | Universo europeo de CLO | Índice de préstamos Lev Europa Occidental | Índice de Crédito global europeo | Índice High Yield europeo |

| Sector salud | 15,61% | 15,32% | 5,75% | 8,51% |

| Tecnología | 12,68% | 11,95% | 2,64% | 3,19% |

| Servicios | 15,28% | 15,60% | 3,29% | 8,21% |

| Medios y telecomunicaciones | 10,57% | 12,08% | 5,56% | 17,37% |

| Relacionado con las finanzas | 6,07% | 5,95% | 37,00% | 0,06% |

| Venta minorista excepto alimentación | 5,72% | 5,56% | 1,24% | 4,83% |

| Productos químicos | 6,04% | 6,28% | 1,98% | 3,59% |

| Ocio | 4,53% | 4,45% | 0,26% | 3,76% |

| Alimentos y bebidas | 5,03% | 5,41% | 3,99% | 1,11% |

| Fabricación | 4,39% | 4,38% | 2,37% | 2,54% |

| Construcción y construcción de viviendas | 3,98% | 3,74 % | 3,03% | 4,26% |

| Papel y embalaje | 1,66% | 1,49% | 0,49% | 3,41% |

| Artículos de consumo | 1,59% | 1,79% | 1,17% | 0,76% |

| Inmobiliario | 1,01% | 0,88% | 5,41% | 6,55% |

| Automóvil | 0,98% | 0,91% | 5,55% | 9,86% |

| Juegos | 0,83% | 0,82% | 0,02% | 1,79% |

| Restauración | 0,45% | 0,34% | 0,43% | 0,62% |

| Venta minorista de alimentos | 0,36 % | 0,30% | 0,45% | 2,79% |

| Transporte | 0,34% | 0,30% | 2,65% | 2,71% |

| Aeroespacial y defensa | 0,53% | 0,65% | 0,58% | |

| Suministros públicos | 0,14% | 0,09% | 9,84% | 8,84% |

| Productos agrícolas | 0,18% | 0,17% | 0,79% | 0,47% |

| Petróleo y gas | 0,13% | 0,17% | 4,76% | 3,45% |

| Metales y minería | 0.00% | 0,41% | 0,66% | |

| Otros | 1,89% | 1,36% | 0,34% | 0,66% |

| Total | 100,00% | 100,00% | 100,00% | 100,00% |

Fuente: Janus Henderson, BAML/ICE, UBS, Bloomberg. A 31 de enero de 2025. El índice de crédito global europeo es el ICE BofA Euro Corporate Index. El índice High Yield europeo es el ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Universo europeo de CLO: un universo europeo excepcional según JHI.

Gráfico 7: Representación geográfica de CLOs, préstamos y crédito corporativo europeos

| País de riesgo | Universo europeo de CLO | Índice de préstamos Lev Europa Occidental | Índice de Crédito global europeo | Índice High Yield europeo |

| France | 17,25% | 16,52% | 20,50% | 18,95% |

| United Kingdom | 17,74% | 18,12% | 6,82% | 14,41% |

| Países Bajos | 13,49% | 13,98% | 5,73% | 4,09% |

| Luxemburgo | 12,83% | 12,98% | 1,07% | 5,20% |

| Alemania | 9,75% | 9,60% | 14,41% | 11,34% |

| Estados Unidos | 12,82% | 14,50% | 18,67% | 10,47% |

| Italy | 1,39% | 0.00% | 5,95% | 9,51% |

| Suecia | 2,96% | 2,58% | 2,77% | 4,37% |

| España | 3,60% | 3,62% | 5,83% | 5,69% |

| Ireland | 1,67% | 1,61% | 0,91% | 0,72% |

| Finlandia | 0,83% | 0,72% | 1,38% | 0,92% |

| Bélgica | 1,08% | 1,26 % | 2,33% | 1,06% |

| Otros países | 4,65% | 4,52% | 13,63% | 13,27% |

Fuente: Janus Henderson, BAML/ICE, UBS, Bloomberg. A 31 de enero de 2025. El índice de crédito global europeo es el ICE BofA Euro Corporate Index. El índice High Yield europeo es el ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Universo europeo de CLO: un universo europeo excepcional según JHI.

Un conjunto de oportunidades de inversión diverso y transparente

La diversidad de sectores en las distintas jurisdicciones ofrece un panorama profuso para la inversión activa y la gestión de riesgos en el mercado de préstamos corporativos. Con aproximadamente 67 gestores de CLO que supervisan más de 640 operaciones únicas de estos productos, cada transacción ofrece algo distinto. Los gestores de CLO aportan sus estrategias de inversión y su experiencia crediticia para atender activamente la gestión de transacciones con CLO a lo largo de diversos ciclos económicos.

Del mismo modo, los inversores en bonos CLO pueden aplicar sus enfoques de inversión activos, eligiendo operaciones de CLO de los gestores que mejor se ajusten a sus propios principios de inversión. Esto permite la construcción de carteras de CLO diseñadas para cumplir objetivos específicos de riesgo y rentabilidad.

Al mismo tempo, pone de manifiesto el valor de una postura de inversión activa en CLO. Al servirse de la gran variedad de operaciones y de la pericia aportada por los gestores de CLO, los inversores pueden personalizar mejor una cartera que se adapte a sus preferencias de riesgo y rentabilidad.

Fuente

[1] Fuente: Janus Henderson Investors, JPM y AFME, a 31 de marzo de 2024.

[2] Fuente: Janus Henderson Investors, Bloomberg, Intex Calc e índices JP Morgan, a 29 de noviembre de 2024.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.