Realidad frente a ficción: RMBS | CLO | CMBS: analizamos qué subyace en las siglas

La titulización a menudo conlleva un estigma relacionado con su complejidad y riesgo percibidos, en parte debido al uso de siglas. En esta serie, Colin Fleury, responsable de Crédito Garantizado, se propone desmitificar los subsectores representados por estas siglas, explorando sus características únicas y principios subyacentes.

10 minutos de lectura

Aspectos destacados:

- A veces el sector europeo de titulizaciones se malinterpreta como demasiado «complejo» y «arriesgado» debido al uso de siglas y a las dudas en torno a la visibilidad de las garantías subyacentes de las estructuras, como puso de manifiesto la crisis financiera mundial.

- Esto pasa por alto la familiaridad de la garantía subyacente y las salvaguardas estructurales derivadas del proceso de titulización, que están diseñadas para mitigar el riesgo y facilitar la obtención de rentabilidades estables y constantes.

- Los inversores pueden desmontar estos mitos comprendiendo también las mejoras de la calidad crediticia, las oportunidades de rendimiento, la diversificación y la liquidez inherentes a las titulizaciones europeas. La diversidad dentro del universo de cada subsector y las ventajas específicas que ofrece permiten a los inversores activos aprovechar estos matices para mejorar la cartera estratégica.

¿«Complejas» o «arriesgadas»?

Dos de los mitos que rodean al sector europeo de titulizaciones es que las estructuras son "complejas" y "arriesgadas". Aunque el primer concepto erróneo no se debe a algunas de las siglas que se utilizan para describir el sector, estas aluden a la garantía subyacente que existe en cada subsector. El proceso de titulización es el mismo y las estructuras tienen puntos en común, como las características del tipo variable y las ventajas de la diversificación. Sin embargo, existen diferencias en la garantía subyacente de las estructuras, que varían desde hipotecas comerciales y residenciales hasta préstamos corporativos y otros créditos al consumo, como préstamos para automóviles, préstamos para estudiantes, saldos deudores de tarjetas de crédito y préstamos personales sin garantía. Creemos que esta diversidad en el sector es positiva. Existen características singulares dentro de cada subsector que ofrecen ventajas potenciales a los inversores; por ejemplo, los que invierten en crédito multisectorial pueden aprovechar un conjunto completo de oportunidades de renta fija.

Aquí, en nuestra serie Fact versus Fiction (realidad frente a ficción), examinamos los subsectores de titulización y estas características específicas. Asimismo, analizamos cómo estas características refutan la idea de que esta clase de activos es "arriesgada", ya que la estructura de titulización ofrece funciones de seguridad, comparado con la inversión directa en tales activos colaterales o en su deuda, como la deuda corporativa o el mercado inmobiliario.

Valores respaldados por hipotecas residenciales ("RMBS")

El componente más líquido del mercado europeo de titulizados, los RMBS, son colecciones de hipotecas residenciales con características similares que se empaquetan juntas. Los flujos monetarios (pagos de principal e intereses) de los préstamos hipotecarios subyacentes se transfieren para atender los tramos de deuda de los inversores.

En última instancia, los RMBS son importantes mecanismos de financiación para los prestamistas hipotecarios de los hogares. En Europa, hay tres tipos principales:

- Preferentes: normalmente originado por bancos comerciales con altas exigencias de solvencia para el prestatario.

- No conforme: generalmente se trata de financiación no bancaria o de prestamistas alternativos dirigida a prestatarios no estándar o "no conformes". Pueden ser particulares que trabajan por cuenta propia o que tienen un historial de morosidad crediticia.

- Comprar para alquilar: financiación para propietarios profesionales (cinco o más inmuebles).

Luego estas hipotecas se agrupan, generalmente por tipo de hipoteca, región o de un solo originador. Los grupos de hipotecas sirven como garantía para los RMBS.

Por lo general, las estructuras RMBS incluyen las características típicas de protección frente a pérdidas que se encuentran en los activos titulizados. Esto comienza con el capital que la familia posee en los inmuebles subyacentes y también podría incluir el exceso de diferencial y fondos de reserva. Estas modalidades de refuerzo crediticio[1] se definen como:

- Exceso de diferencial: es la renta neta devengada por la cartera de préstamos una vez pagados los intereses de la deuda titulizada y los gastos de explotación. Esta suele ser la primera línea de defensa para compensar las posibles pérdidas de cartera y puede redirigirse desde los accionistas, si es necesario.

- Los fondos de reserva, a menudo financiados por el originador, están diseñados para cubrir los déficits de intereses y gastos, así como las pérdidas en el grupo de garantías.

Gráfico 1: Ejemplo de estructura RMBS

Solo con fines ilustrativos.

Los detalles de la estructura general de un RMBS varían de una operación a otra. Por ejemplo, los RMBS preferentes (con un conjunto de hipotecas de mayor calidad) suelen tener menos exceso de diferencial y un fondo de reserva más bajo que los RMBS no conformes (con un grupo de hipotecas de menor calidad). En el caso de los RMBS no conformes, el uso de estas características de refuerzo crediticio puede producir mejoras en el perfil general de riesgo de los bonos (y su calificación crediticia), a pesar de la menor calidad que presenta la garantía subyacente.

También conviene señalar algunas diferencias entre los RMBS europeos y los estadounidenses:

- Recurso completo a los prestatarios: En caso de impago, el prestamista puede reclamar al prestatario para obtener una recuperación no limitada a la toma de posesión del inmueble. En Estados Unidos, la venta del inmueble subyacente suele ser el único medio de recuperar la inversión tras un impago.

- Altas exigencias de préstamo: Los RMBS europeos suelen beneficiarse de altas exigencias crediticias en un mercado bien regulado.

- Sin riesgo de amortización anticipada: el mercado de RMBS estadounidenses está dominado principalmente por MBS de agencias, que no suelen aplicar penalización por amortizaciones anticipadas, a pesar de ser hipotecas de tipo fijo. Esto expone a los RMBS a la sensibilidad a la duración de los tipos de interés, una situación que no suele producirse en Europa.

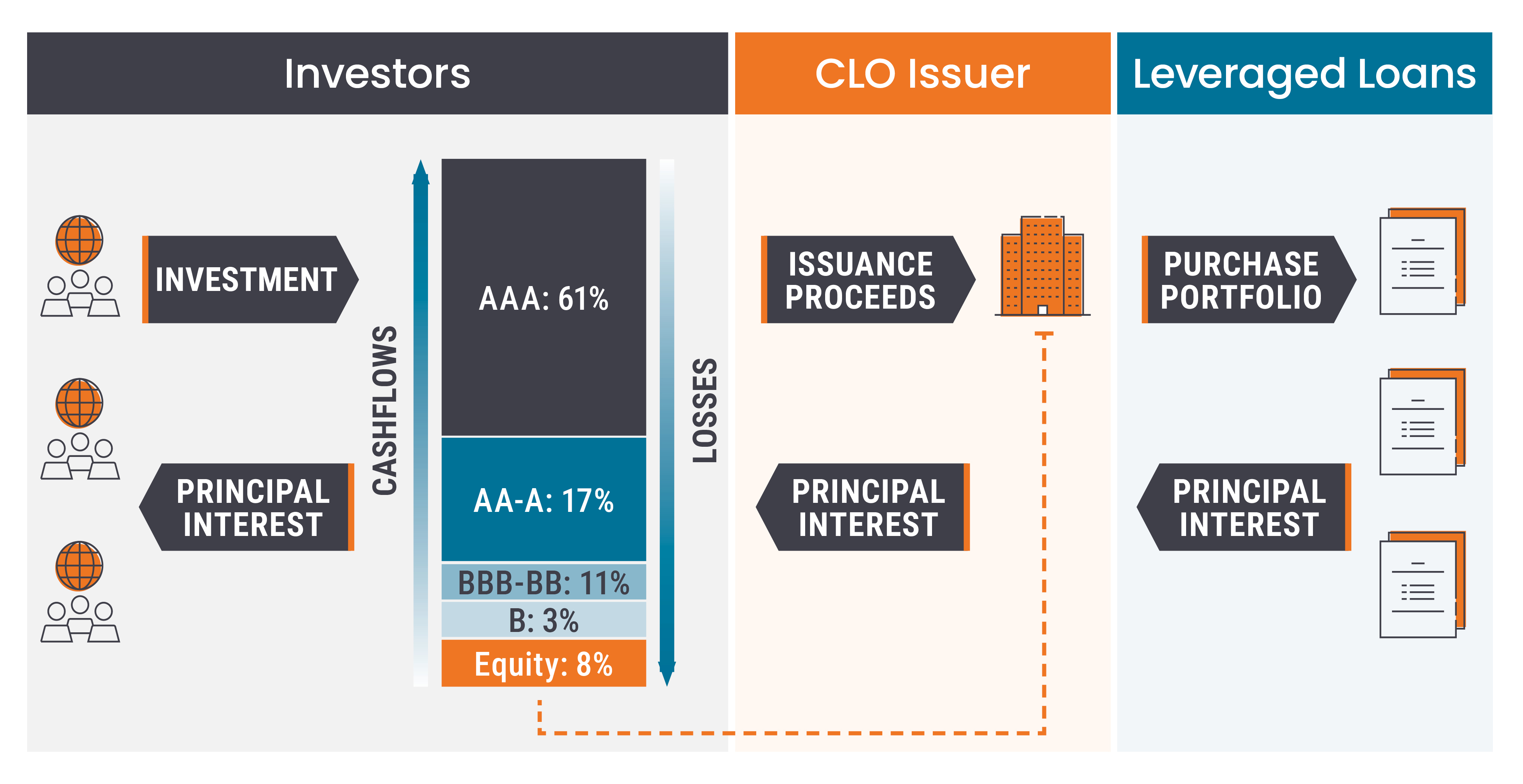

Obligaciones de préstamos garantizados ("CLO")

Las obligaciones de préstamos garantizados, o CLO, son carteras gestionadas de préstamos emitidos a empresas. Los CLO se han convertido cada vez más en un vínculo importante entre las necesidades de financiación de las empresas y los inversores que buscan mayores rendimientos. Su creación corre a cargo de un gestor de CLO que selecciona préstamos para colocarlos en una cartera; los préstamos suelen tener una calificación inferior a crédito global (también conocidos como préstamos apalancados). Las ventajas de acceder al mercado europeo de CLO son:

- Calidad mejorada – En una estructura típica de CLO, mientras que los préstamos subyacentes tienen una calificación inferior a IG, aproximadamente el 80% de los valores están calificados como AAA a A. El gestor de CLO puede seleccionar los préstamos para incluirlos y negociarlos dentro y fuera de la cartera durante un período de reinversión, con el objetivo de mejorar la calidad crediticia y las rentabilidades ajustadas al riesgo.

- Alta diversificación – Una estructura típica de CLO puede contener entre 100 y 200 préstamos de 25 a 30 sectores, ya que los gestores pueden aprovechar la diversidad y la liquidez del sector europeo de CLO. El mercado de CLO suele invertirse en el extremo de mayor calidad del universo de préstamos apalancados.

- Liquidez convincente – La elevada emisión en el mercado de CLO se ha visto propiciada por una demanda holgada, lo que ha ayudado a aumentar la liquidez y el número de gestores que participan en él, de los cuales 67 operan en Europa[2].

Gráfico 2: Estructura típica de CLO

Solo con fines ilustrativos.

ABS de consumo

Otros tipos de estructuras titulizadas tienen garantías subyacentes vinculadas al consumidor, como los préstamos para automóviles, los saldos deudores de tarjetas de crédito y los créditos personales. Esta categoría recoge los perfiles de riesgo-rentabilidad de la "economía real" que responderían de forma diferente a las distintas etapas del ciclo de mercado en comparación con los bonos corporativos.

Una de las más importantes es el sector de ABS para automóviles, donde los emisores incluyen los ramos de préstamo de fabricantes de automóviles. El sector es apreciado por sus flujos monetarios constantes y sus características estables de amortización anticipada, con menos incentivos para los propietarios de coches, además de prestamistas externos no cautivos (por ejemplo, comparado con los propietarios de viviendas para refinanciar), ya que un automóvil se deprecia a gran velocidad, lo que supone que el coste de refinanciación supera el beneficio. Las otras características definitorias del sector de ABS para automóviles son:

- La corta vida media ponderada (WAL) de los ABS de automóviles, debido a los plazos más cortos de los préstamos subyacentes. Un WAL más bajo puede permitir a los inversores reducir la sensibilidad de la cartera a los movimientos de los diferenciales de crédito.

- Estos plazos cortos y estructuras de acuerdos permiten un rápido desapalancamiento, lo que puede producir una mejora crediticia bastante mayor y facilitar el despliegue de los pagarés, a menudo secuenciales.

- Diversas garantías procedentes de una amplia gama de emisores con diversos perfiles crediticios, productos y jurisdicciones, así como estructuras de capital completas, desde AAA hasta sub-IG.

Valores respaldados por hipotecas comerciales (CMBS)

Los valores respaldados por hipotecas comerciales pueden comprender paquetes de hipotecas de inmuebles comerciales que abarquen una gran variedad de sectores, como centros comerciales y parques minoristas; oficinas; industrias, como almacenes logísticos; y el sector de la hostelería, incluidos los hoteles. Históricamente, los préstamos vinculados a inmuebles comerciales europeos (CRE) eran suscritos por bancos que luego emitían CMBS, aunque los prestamistas alternativos de CRE, como empresas de capital riesgo y fondos de deuda inmobiliaria, también participan ahora en la emisión de CMBS.

Las operaciones de CMBS varían desde un solo activo y un solo prestatario (SASB) (es decir. respaldado por un único préstamo de gran tamaño y garantizado por un solo inmueble) a transacciones concentradas de múltiples prestatarios o "granulares" con conjuntos de garantías más diversificados, pero normalmente con activos de menor calidad que SASB. También hay diferencias significativas entre las diversas estructuras de CMBS. Después de la crisis financiera mundial, la emisión europea ha tendido a ser del tipo de prestatario único.

RMBS frente a CMBS

Aunque los CMBS pueden ser visualmente similares a los RMBS (en el sentido de que ambos otorgan a los inversores exposición a deuda inmobiliaria), existen algunas diferencias importantes:

| RMBS | Valores con garantía hipotecaria comercial (CMBS) | |

| Garantía | Préstamos para inmuebles residenciales, como viviendas unifamiliares y pisos/ apartamentos, prestados principalmente al inquilino, propietario-inquilino o, en menor escala, a los arrendadores. | Préstamos para inmuebles comerciales, como edificios de oficinas, centros comerciales, almacenes y hoteles. |

| Diversidad de garantías | Alta debido al gran número de préstamos, lo que permite la diversificación del riesgo asociado al prestatario. | Menor, con concentración en unos pocos préstamos grandes, lo que eleva la sensibilidad a la rentabilidad de inmuebles o inquilinos específicos. |

| Recurso | Pleno recurso al prestatario individual. | Recurso efectivo únicamente sobre el inmueble debido a la utilización de la titularidad de entidades con fines especiales. |

| Clases de tipos de interés subyacentes | Tipos de interés fijos o variables a lo largo de distintos períodos, en función de las prácticas de mercado vigentes en las distintas regiones europeas. | En su mayoría tipos variables, pero algunos fijos. |

| Amortización y vencimiento | Amortización total, con algunos productos que solo devengan intereses durante un período inicial o incluso de por vida con plazos de hasta 30 años. | Solo íntegramente intereses, con plazos que varían entre 5 y 10 años. |

| Consideraciones normativas y legales | Influidos por las leyes de protección al consumidor, que pueden afectar a los procesos y plazos de ejecución hipotecaria, así como por las normativas más amplias del mercado hipotecario. | Afectados por las leyes de propiedad comercial, las protecciones de los inquilinos y normativas específicas que regulan los préstamos comerciales y el arrendamiento. |

| Sensibilidad a factores económicos | Más sensibles a los cambios en las rentas de las familias, las tasas de desempleo y la estabilidad macroeconómica. | Más directamente ligados a los ciclos inmobiliarios comerciales, la confianza de las empresas y tendencias específicas del sector (es decir, el canal minorista o la demanda de espacio de oficinas), la duración de los arrendamientos y las tasas de ocupación. |

Fuente: Janus Henderson Investors. Se utiliza una entidad con fines especiales para comprar un conjunto de activos del originador y financiar la adquisición de los mismos mediante la captación de distintos tramos de deuda y capital propio. Luego la entidad utiliza los flujos monetarios generados por los activos comprados para reembolsar a los inversores y ofrecerles un rendimiento.

En el momento de escribir esto, el sentimiento en torno a los inmuebles comerciales europeos (CRE) sigue siendo negativo, lo que plantea un importante reto para la emisión de CMBS. Los anémicos valores subyacentes de los inmuebles han sido el principal escollo, aunque la vinculación con la inflación en algunos alquileres ha ayudado a compensar parte del deterioro. Los tipos de interés más bajos podrían favorecer esta clase de activos y animar a los prestatarios a refinanciar sus préstamos a tipos mejores, mientras que una recuperación del valor de los CRE también incidiría positivamente en la celebración de operaciones.

A continuación señalamos algunas ventajas de acceder al sector europeo de CMBS:

- Acceso al mercado de CRE líquidos: El sector permite acceder a los diversos mercados de deuda CRE sin los elevados costes mínimos de inversión, riesgo de concentración o restricciones de liquidez que se asocian a la inversión directa.

- Oportunidad de rendimiento mejorada: Por lo general se recompensa a los inversores por tener que asumir más detalladamente los riesgos asociados a inmuebles específicos.

- Diversificación: Los inversores pueden acceder a factores de riesgo más localizados y específicos del sector.

A continuación resumimos los subsectores del diverso y líquido universo titulizado europeo:

Titulizados europeos de un vistazo

| Valores respaldados por hipotecas residenciales (RMBS) | Obligaciones de préstamos garantizados | ABS de consumo | Valores respaldados por hipotecas comerciales (CMBS) |

| Grupos de préstamos hipotecarios para familias, creados y emitidos por bancos y otros originadores de hipotecas. | Diversas carteras de préstamos corporativos, generalmente a empresas apalancadas, que tienen una calificación inferior a crédito global. | Una gran variedad de tipos de deudas al consumo que se han titulizado, entre ellos préstamos para automóviles, préstamos para estudiantes, saldos deudores de tarjetas de crédito y créditos personales sin garantía. | Préstamo único o relativamente pocos préstamos integrados en un grupo garantizados con inmuebles comerciales. |

|

|

|

|

Las estructuras de los subsectores titulizados europeos, cuando se examinan más de cerca, de hecho son bastante sencillas, en vez de "complejas", y cada una de ellas ofrece ventajas específicas a los inversores. En lugar de invertir en activos esotéricos, estamos familiarizados con activos o deuda con garantías subyacentes, como inmuebles, automóviles y bonos corporativos. El mito de que las titulizaciones son «arriesgadas», como se perpetuó durante la crisis financiera mundial, puede refutarse al darnos cuenta de las ventajas que ofrecen, como las protecciones estructurales, la calidad y el rendimiento mejorados, la diversificación y la liquidez. La diversidad de la garantía subyacente y las características distintivas muestran cómo los distintos subsectores se fusionan en un coto de caza fértil para los inversores activos en renta fija que tratan de captar rentabilidades estables y constantes.

Fuente

[1] El refuerzo crediticio se utiliza en la titulización para mejorar la calidad crediticia y las calificaciones de los tramos de deuda.

[2] Fuente: Janus Henderson Investors, Bloomberg, Index Calc y JPMorgan Indices, a 29 de noviembre de 2024.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

10 minutos de lectura

Aspectos destacados:

- A veces el sector europeo de titulizaciones se malinterpreta como demasiado «complejo» y «arriesgado» debido al uso de siglas y a las dudas en torno a la visibilidad de las garantías subyacentes de las estructuras, como puso de manifiesto la crisis financiera mundial.

- Esto pasa por alto la familiaridad de la garantía subyacente y las salvaguardas estructurales derivadas del proceso de titulización, que están diseñadas para mitigar el riesgo y facilitar la obtención de rentabilidades estables y constantes.

- Los inversores pueden desmontar estos mitos comprendiendo también las mejoras de la calidad crediticia, las oportunidades de rendimiento, la diversificación y la liquidez inherentes a las titulizaciones europeas. La diversidad dentro del universo de cada subsector y las ventajas específicas que ofrece permiten a los inversores activos aprovechar estos matices para mejorar la cartera estratégica.