Aspectos destacados:

- Después de la crisis financiera mundial, se introdujo la Normativa Europea de Titulización para establecer requisitos claros en torno al análisis de los inversores, la transparencia de los emisores y la retención de riesgos en las transacciones. Esto ayudó a los inversores a tomar decisiones fundadas y armonizar los intereses de todas las partes implicadas en las operaciones de titulización.

- Lidiar con esta normativa exige un conocimiento exhaustivo y el cumplimiento de sus disposiciones detalladas, lo que afecta a la estructuración, la evaluación y la gestión de operaciones de titulización. Esto exige marcos de cumplimiento sólidos para los inversores institucionales y otros participantes del mercado.

- Combinar destrezas cuantitativas y cualitativas mediante la gestión activa no solo puede ayudar a acatar la normativa, sino también optimizar las carteras para que sean resilientes tanto en mercados alcistas como bajistas.

El papel clave de la titulización

Tras la crisis financiera mundial, el mercado de titulizaciones pasó a ser objeto de un intenso escrutinio normativo. Desde entonces, se han adoptado numerosos reglamentos para aumentar la transparencia, promover la estandarización y garantizar la plena armonización de intereses entre los emisores, los participantes en la transacción y los inversores finales. Desde ese momento, al sector se le considera un canal para reactivar la economía real e impulsar la competitividad de la UE, dado su papel como puente financiero entre consumidores, empresas e inversores.

Dado el papel estratégico del sector de la titulización, esta actualización ofrece perspectivas prácticas sobre los marcos de titulización aplicados en la UE y el Reino Unido. Nos centramos en la Normativa de Titulizaciones de la UE (o EUSR) original que se introdujo en enero de 2019: el Reglamento de Titulizaciones (SECR), el Reglamento de Requisitos de Capital (CRR) y, el más reciente, el Marco Normativo de Titulizaciones del Reino Unido (UK SRF), implantado en noviembre de 2024. Nuestro objetivo es ayudar a los inversores a manejarse en estos mercados y adelantarse a una posible simplificación en el futuro.

Resumimos lo que, a nuestro juicio, son los principios básicos del régimen tanto en la UE como en el Reino Unido, incluido el análisis de los inversores, los requisitos de transparencia de los emisores, la retención de riesgos y el seguimiento continuo. También comentamos el alcance de los inversores institucionales que entendemos que se ven afectados por estos reglamentos.

Antecedentes: una respuesta a la crisis financiera mundial

La UE introdujo el REUE principalmente para revitalizar el mercado europeo de titulizaciones (que se había estancado desde la crisis) y hacer frente a las consecuencias negativas de la crisis financiera mundial. La introducción de nuevas normas tenía por objeto permitir que el mercado de titulizaciones fuera un canal propicio para la financiación de la economía, garantizando su contribución positiva al crecimiento y a la estabilidad financiera.

Con los reglamentos se pretendía proteger a los inversores y fomentar la confianza en el sistema financiero mediante el establecimiento de marcos claros en materia de titulización. Esto incluyó medidas en torno al análisis, la retención de riesgos y la transparencia (o requisitos de divulgación), que se reflejan en los distintos principios de la normativa, de la que nos ocuparemos más adelante. Además, establece los criterios para identificar las operaciones que reúnen los requisitos para considerarse titulizaciones simples, transparentes y normalizadas (STS) ()[1]. Si una titulización reúne los requisitos para el tratamiento STS, determinados inversores institucionales pueden obtener un tratamiento preferente de capital o liquidez en las pruebas de la normativa.

Las normas de titulización siempre han sido bastante complejas. Después del Brexit, manejarse por estas normas se volvió más complicado debido a las diferencias que surgieron entre la normativa de la UE y la del Reino Unido. A partir de noviembre de 2024, el enfoque del Reino Unido sobre la titulización ha cambiado, y ahora la normativa se divide entre la FCA (autorida financiera en UK) y la Autoridad de Regulación Prudencial (PRA), en función del tipo de entidad y las actividades que desarrolle en materia de titulización.

Esta división creó duplicaciones y la posibilidad de interpretar de forma distinta las normas, incluso dentro del propio Reino Unido. A pesar de estos cambios, los principios básicos de las normativas de titulización tanto en el Reino Unido como en la UE siguen estando en gran medida armonizados. Las nuevas normas del Reino Unido en el marco del SRF británico flexibilizaron ligeramente algunos de los reglamentos, sobre todo en lo que respecta al análisis de inversores, pero la mayoría de normas se han mantenido tal y como estaban antes.

¿A qué se aplican?

Gráfico 1: Una operación de titulización se compone de varias partes

![]()

Nota: Aunque una misma entidad puede actuar como originador y promotor de una operación de titulización, las funciones son distintas. La función principal del originador está relacionada con la creación inicial de los activos que se titulizan, mientras que el promotor participa más en la estructuración de la operación (estableciendo una Sociedad instrumental o SPV que emitirá los instrumentos) y en la ejecución. En algunos casos, el promotor también podría gestionar la cartera de activos de titulización o designar a un tercero para encargarse de esto, como un proveedor de servicios auxiliares. En una operación de titulización, los servicios auxiliares se refieren a diversas funciones de apoyo que son necesarias para el funcionamiento, la gestión y la administración de la estructura de titulización.

La normativa describe las acciones que deben realizar las distintas partes de una operación de titulización, los detalles sobre su estructura y los activos subyacentes que deben declararse, así como las características esenciales que deben poseer todas las titulizaciones. En resumen, la normativa se aplica:

- En general, a emisores y promotores de titulizaciones emitidas en Europa y Reino Unido. El Gráfico 2 muestra las principales partes que suelen intervenir en una titulización.

- A inversores institucionales europeos y británicos en titulizaciones, con independencia de dónde se hayan emitido estas. La definición de «inversor» puede extenderse tanto a la inversión directa realizada por la entidad como al tercero que la realiza en nombre de la misma, por ejemplo, a través de una cuenta gestionada o un fondo de inversión.

- Algunos aspectos de las propias titulizaciones. La definición de lo que es una titulización es bastante técnica y difiere de la que podría aplicarse en otras jurisdicciones, como Estados Unidos. Las reglas se aplican tanto a las transacciones públicas como privadas.

Gráfico 2: Tres principios de la Normativa Europea de Titulizaciones

Nota: Descripción experta de la Normativa Europea de Titulizaciones de la UE (UE 2017/2402). No constituye una descripción completa de la normativa. Para obtener asesoramiento jurídico relacionado con la admisibilidad de una inversión u obligaciones de cumplimiento, consulte a un abogado.

Reglas de retención de riesgos: «skin in the game»

La retención de riesgos se refiere a la forma y cantidad de riesgo que los originadores o promotores deben mantener en la titulización o en los activos subyacentes, lo que suele llamarse coloquialmente «skin in the game» (interés personal en la operación) y, más concretamente, un interés económico neto sustancial. Con este requisito se pretende que los originadores y promotores de las de titulizaciones mantengan el mismo nivel de riesgo que los inversores.

Las normas se aplican a todas las titulizaciones, salvo aquellas que estén garantizadas por los gobiernos centrales, como los instrumentos con garantía hipotecaria de agencias estadounidenses, que están excluidos de los principios clave de la normativa (y puede que ni siquiera se definan como titulizaciones a efectos de la normativa, dependiendo de la estructura).

Aunque hay matices técnicos, las reglas pueden cumplirlas las siguientes partes:

- el originador de la obligación de deuda (hipoteca, préstamo al consumo o corporativo, etc.), o el promotor de la titulización, que deberá mantener una exposición del 5% a esa operación de por vida,

- ya sea manteniendo el primer tramo depérdidas[2] de al menos el 5% del valor nominal de las exposiciones titulizadas (retención "horizontal"),

- o una porción del 5% de cada tramo vendido a los inversores (retención "vertical");

- mantener una muestra representativa (seleccionada al azar) de los tipos de obligaciones de deuda objeto de titulización, con un valor nominal equivalente al 5% de las exposiciones titulizadas;

- mantener una exposición a la primera pérdida fuera de la titulización de al menos el 5 % de cada una de las exposiciones titulizadas individuales.

Análisis de inversores y requisitos de transparencia de los emisores

Se introdujeron requisitos de análisis de inversores y transparencia de los emisores para garantizar que los inversores tengan acceso a toda la información necesaria con el fin de tomar decisiones de inversión fundadas sobre titulizaciones.

Europe

El EUSR describe claramente los documentos y datos específicos que deben compartirse con los inversores en relación con sus inversiones en titulización, detallando tanto el contenido como el formato. También exige que los inversores revisen esta información antes de invertir y de forma periódica.

A diferencia del régimen anterior a 2019, la obligación de garantizar el cumplimiento de los requisitos se impone tanto a la parte vendedora (originador/promotor) como a la parte compradora (inversor). Los inversores están obligados a cumplir sus obligaciones de análisis, que incluye verificar que se ciñen a los requisitos de transparencia y divulgación, incluso si las partes vendedoras no están legalmente obligadas a cumplirlos. Estos requisitos se aplican no solo a las titulizaciones de la UE, sino también a las operaciones con «terceros países», en las que ni el emisor ni el originador tienen su sede en la UE, para permitir que los inversores institucionales de la UE participen en estas operaciones.

RU

El SRF del Reino Unido sigue un planteamiento similar al análisis, pero ha pasado a basarse más en principios, en lo que respecta a información específica exigida y su formato. Existe una prueba de «información suficiente» , que solo exige que el inversor evalúe si hay suficiente información para permitir una evaluación independiente de los riesgos, con independencia del formato. Esto implica que ahora los inversores institucionales del Reino Unido pueden invertir en titulizaciones de "terceros países" sin necesidad de elaborar informes periódicos en una plantilla concreta, lo que supone un avance positivo en el Reino Unido. No obstante, creemos que los inversores británicos deben tener en cuenta las consecuencias que esto tiene para la liquidez del mercado secundario si los datos no se facilitan de una manera ajustada al EUSR, lo que restringiría la inversión de los inversores institucionales de la UE.

Supervisión y pruebas de resistencia periódicas

El requisito de supervisar la evolución de las titulizaciones es un aspecto crucial de los marcos de titulización tanto del Reino Unido como de la UE. El objetivo es promover la estabilidad del mercado y lograr resultados favorables para los inversores. Para ello es necesario:

- Llevar a cabo periódicamente pruebas de resistencia del flujo de caja.

- Garantizar que la alta dirección sea plenamente consciente de los riesgos asociados a la posesión de titularizaciones.

A diferencia del enfoque basado en principios del SRF británico, las directrices de la UE siguen siendo bastante detalladas y prescriptivas. No obstante, en la práctica, los principios fundamentales del seguimiento continuo y las pruebas de resistencia están armonizados tanto en el Reino Unido como en la UE. Entre ellos figuran los siguientes:

- Exigir a los inversores institucionales que establezcan políticas y procedimientos internos que regulen el proceso de inversión.

- Establecer procedimientos específicos para informar a la alta dirección y a los órganos de supervisión sobre los resultados de las pruebas de resistencia y las actividades de seguimiento, garantizando:

- La rendición de cuentas

- Una gobernanza sólida

- Documentación exhaustiva

- Auditabilidad

¿A quiénes se aplica?

Los marcos de titulización de la UE y del Reino Unido resultan de aplicación, de facto, a los inversores institucionales. Entre los obligados a acatar las normas figuran:

- Entidades de crédito, incluidos los bancos y otras entidades financieras que aceptan depósitos y otorgan préstamos.

- Sociedades de inversión que ofrecen servicios de inversión a terceros, como la gestión de carteras o el asesoramiento en materia de inversión.

- Compañías de seguros y reaseguros, que ayudan a gestionar y mitigar los riesgos para particulares, empresas y mercados financieros.

- Gestores de fondos de inversión alternativa (GFIA), entre los que destacan hedge funds, fondos de capital riesgo (private equity) y fondos inmobiliarios.

- Organismos de previsión para la jubilación (FPE) o fondos de pensiones que administran ahorros para la jubilación y ofrecen prestaciones de pensión. Los fiduciarios o administradores están obligados a implantar procedimientos por escrito para invertir en titularizaciones, que abarquen tanto la preinversión como el análisis periódico. Esto se aplica incluso cuando las inversiones se realizan a través de cuentas segregadas denominadas con el nombre del plan de pensiones. Aunque las tareas de análisis se pueden delegar, los fiduciarios o los gestores siguen siendo responsables a menos que una parte autorizada por la FCA o la PRA asuma la responsabilidad.

- Sociedades gestoras de OICVM: gestionan «Organismos de Inversión Colectiva en Valores Mobiliarios (OICVM)», que son fondos de inversión regulados a nivel europeo.

- OICVM gestionados internamente : aquellos que se gestionan internamente, no por una gestora externa.

El nuevo SRF del Reino Unido ha aclarado las normas que disponen la obligación de verificar el cumplimiento de las obligaciones de análisis cuando el propietario o el gestor de activos las ha delegado. Cuando dicho gestor esté sujeto al SRF, se encargará de garantizar el cumplimiento de las normas de análisis. Sin embargo, si el gestor de activos no está sujeto a tales normas (por ejemplo, un FIA no británico), la responsabilidad del cumplimiento del SRF británico seguirá recayendo en el propietario del activo.

Dado el requisito de que los inversores institucionales (incluidos posiblemente los que entran en el ámbito del reglamento por su exposición a posiciones de titulización a través de cuentas gestionadas y fondos de inversión) se aseguren de que las titulizaciones en las que invierten cumplen la normativa, todas las titulizaciones quedan sujetas al ámbito de aplicación, independientemente de dónde se originen.

Así, por ejemplo, un "tercer país" de un CLO (p. ej. Estados Unidos) tendría que cumplir con los respectivos reglamentos para que puedan participar los inversores institucionales europeos y del Reino Unido. En cuanto a Australia, aunque su mercado adoptó anticipadamente la creación de titulizaciones que cumplen con la normativa de la UE y el Reino Unido, el deseo de EE. UU. de hacer lo propio parece ir en aumento.

Los motivos de adopción nos siguen pareciendo claros

A pesar de la complejidad que reviste la normativa, los motivos que explican su existencia nos parecen claros. Se implantó en respuesta a la crisis financiera mundial para:

- abordar la asimetría de información entre las partes vendedoras y los inversores.

- garantizar la armonización de intereses entre los originadores de colaterales de titulizaciones, los promotores de las mismas y los inversores en operaciones de titulización, exigiendo a las partes vendedoras que mantengan su interés personal en la operación;

- aumentar la solidez del mercado estableciendo barreras protectoras en torno a las normas de suscripción y originación.

En el caso de los inversores, esto les proporciona suficiente información para tomar decisiones de inversión fundadas. En el caso del mercado de titulización, mejora la solidez de las normas, la transparencia de las estructuras y la calidad de los activos subyacentes, al tiempo que redirige la confianza del mercado hacia el sector, siendo todos ellos motores de su crecimiento.

Sin embargo, el entorno normativo resulta complejo para los emisores e inversores, dado que el marco europeo de titulización, minucioso y prescriptivo, es muy distinto del aplicado en el Reino Unido, lo que crea altas barreras de entrada para los recién llegados. Una supervisión normativa mejorada promueve la integridad del mercado, pero también exige que los participantes del mismo apliquen mecanismos sólidos para velar eficazmente por el cumplimiento.

¿Se avecina una simplificación?

Afortunadamente, existe un empeño creciente por simplificar y aliviar algunos de los aspectos complejos y exigentes de la normativa sobre titulización. En el Reino Unido ya se han logrado avances positivos y ahora podrían extenderse a Europa. Los informes de alto perfil elaborados por miembros destacados del establishment de la UE, Christian Noyer, Enrico Letta y Mario Draghi, han resaltado la importancia de la titulización para fortalecer la capacidad crediticia de los bancos europeos, crear mercados de capitales más profundos y aumentar la competitividad de la UE. El informe de Draghi, en particular, hizo hincapié en que los bancos pueden generar un balance más flexible gracias a la titulización, ya que les permite transferir parte del riesgo a los inversores, liberar capital y desbloquear préstamos adicionales. Esto es crucial para la UE, que depende en gran medida de la financiación bancaria. El informe también señala que la titulización puede actuar como sustituto de la falta de integración de los mercados de capitales, al permitir a los bancos agrupar préstamos originados en distintos Estados miembros en activos normalizados y negociables que pueden ser adquiridos por inversores no bancarios. Estas perspectivas están definiendo el futuro del mercado de titulización y son esenciales para la estrategia de la UE, consistente en impulsar su crecimiento económico y su competitividad.

La UE ha puesto en marcha varias consultas para recabar opiniones de los participantes del mercado sobre la eficacia del actual marco de titulización y las posibles áreas de mejora. Entre ellas se encuentra una consulta específica, lanzada en octubre de 2024, en la que se recabaron opiniones sobre diversos aspectos, como los requisitos de análisis, la transparencia y la norma STS. Esta consulta tenía por objeto refinar y mejorar la funcionalidad del mercado, garantizando que satisfaga las necesidades de todas las partes interesadas.

Por otro lado, la Autoridad Europea de Valores y Mercados (ESMA) ha consultado sobre la revisión de los requisitos de divulgación para titulizaciones privadas, proponiendo un modelo de divulgación simplificado al objeto de mejorar la proporcionalidad en los procesos de intercambio de información, garantizando al mismo tiempo una supervisión eficaz. Se han anunciado nuevas consultas, con el objetivo general de aumentar la eficiencia del mercado de titulización mediante la revisión de los reglamentos a corto plazo. Una relajación de las normas de análisis en torno a titulizaciones de «terceros países» –como se ha logrado en el Reino Unido– permitiría a los inversores europeos invertir en titulizaciones estadounidenses que podrían no cumplir los requisitos debido a diferencias específicas en la presentación de información financiera, aunque la información disponible sea suficiente, en lo sustancial.

Estamos de acuerdo con PCS (Prime Collateralised Securities), una iniciativa independiente sin ánimo de lucro cuyo objetivo es apoyar y reforzar el mercado europeo de titulización como una herramienta segura y sólida para la financiación de la economía. La PCS declara sucintamente que el marco normativo debe ser "proporcionado, basado en principios y pragmático". Este enfoque garantiza que los reglamentos se correspondan con los riesgos asociados, basados en principios de alto nivel (no en reglas prescriptivas) y en prácticas para su adopción por los participantes del mercado.

¿Por qué la gestión activa?

Frente a estos indicios de dinamismo positivo, cuando examinamos los detalles de la normativa y cómo interpretarla no perdemos de vista por qué se introdujo. En JHI, el análisis fundamental detallado, el seguimiento exhaustivo y las pruebas de resistencia de nuestras exposiciones siempre han sido el eje central de nuestros procesos de inversión en titulizados.

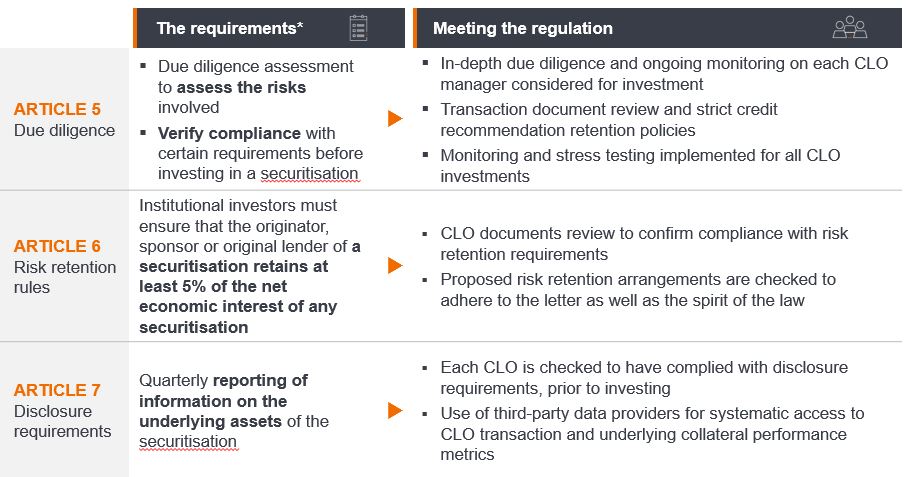

Cada inversión se somete a una estricta verificación independiente del cumplimiento previo a la negociación que realizamos atendiendo a la normativa de titulización de la UE. En el Gráfico 3, tomamos un ejemplo de una obligación garantizada por préstamos (CLO), (una cartera gestionada de titulización de préstamos apalancados) y mostramos cómo cumplimos con la normativa con carácter previo a la inversión y de manera periódica.

Gráfico 3: Cumplimiento de la normativa europea de titulizaciones

*Nota: Descripción experta de la Normativa de titulizaciones de la UE (UE 2017/2402). No constituye una descripción completa de la normativa. Para obtener asesoramiento jurídico relacionado con la admisibilidad de una inversión u obligaciones de cumplimiento, consulte a un abogado.

Con aproximadamente 67 gestores de CLOs que supervisan más de 640 operaciones únicas de CLOs[3], cada transacción es distinta. Un análisis sólido puede ayudar a diferenciar entre los enfoques de gestión de riesgos aplicados por los gestores de CLOs y el potencial de riesgo/rentabilidad de cada operación específica de CLO, lo que permite controlar la concentración de gestores y mejorar la optimización de la construcción de la cartera.

Creemos que tener competencias cuantitativas y cualitativas es esencial para este proceso, así como el cumplimiento de los criterios normativos de la UE. La calidad del colateral es una de las facetas clave en las que nos centramos, ya que impulsa el riesgo de crédito en los tramos de deuda subordinada y el riesgo de mercado en los tramos de deuda preferente durante los desajustes del mercado. Comprender claramente las variaciones en la calidad del colateral, a menudo conocido como jerarquía de gestores de CLOs, es crucial para lograr una gestión de riesgos efectiva. En condiciones de mercado estables, las diferencias de precios entre los tramos de deuda preferente, como los CLO AAA, podrían no ser evidentes, pero la diferenciación surge durante los periodos volátiles.

Para los inversores que buscan estabilidad de las ganancias a largo plazo, una estrategia de gestión activa que tenga presente la jerarquía de gestores de CLOs puede ayudar a mitigar los riesgos de pérdida y maximizar las ventajas de diversificación que ofrecen las titulizaciones. Cada inversión que realizamos se somete continuamente a pruebas de resistencia para garantizar que pueda afrontar los impagos, incluso en el escenario más severo, mientras que las métricas críticas se analizan para comprender el posible efecto en el CLO específico y la rentabilidad general de la cartera.

La gestión activa, en nuestra opinión, debe contar con las herramientas y los procesos oportunos para invertir eficazmente en los mercados de titulización, así como cumplir con los reglamentos prescriptivos. Además, la gestora debe tener la experiencia necesaria para manejarse en los mercados, no solo para evaluar las oportunidades y los riesgos, sino también para adaptarse a los nuevos marcos y normas que surjan.

Fuente

[1] Entre los criterios sobre simplicidad se encuentran los requisitos sobre la homogeneidad de las exposiciones subyacentes, las normas de suscripción y la calidad crediticia del colateral. Entre los requisitos de normalización figuran activadores de amortización anticipada, reversión a la amortización secuencial basada en activadores de rendimiento y mitigación "adecuada" de los riesgos de tipos de interés y de divisas. Entre los requisitos de transparencia figuran la entrega de un modelo de flujos monetarios derivados de pasivos y datos históricos de al menos cinco años sobre impagos y pérdidas relacionadas con activos similares a la garantía subyacente de la transacción. El cumplimiento de estos criterios implica que los activos son aptos para un tratamiento preferencial de capital.

[2] Esto significa que el titular de la retención absorberá las primeras pérdidas hasta el porcentaje retenido.

[3] Fuente: Janus Henderson Investors, Bloomberg, Bloomberg, Index Calc e índices JPMorgan, a 21 de marzo de 2025.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.