Aspectos destacados:

- Muchas acciones de REIT que cotizan en bolsa siguen teniendo un precio de perspectiva todavía muy pesimista. Sin embargo, se justifica que los inversores vuelvan a prestar atención a esta clase de activos, dado que ya se han producido importantes descensos de valoración.

- Esta visión se evidencia en empresas seleccionadas que exhiben sólidos fundamentos operativos, la reapertura de los mercados de deuda REIT cotizados y una mayor confianza en los dividendos.

- Si bien persisten desafíos y riesgos, un enfoque altamente selectivo puede identificar a las empresas y los sectores que se benefician de los cambios estructurales que ofrecen flujos de ingresos por alquiler que proporcionan un crecimiento real, incluso frente a la desaceleración de las economías.

A medida que los inversores reflexionan sobre el impacto de un punto de inflexión en los tipos de interés en sus opciones de asignación de activos, ofrecemos cierto contexto para el profundo ajuste de precios observado en los mercados inmobiliarios comerciales europeos a raíz de la subida de los tipos de interés. Si bien se ha sentido como un largo viaje, los inversores inmobiliarios ahora se preguntan: "¿Estamos llegando?" y "¿Es hora de volver a comprometerse con el sector?"

Un análisis más profundo de las valoraciones frente a los fundamentos actuales

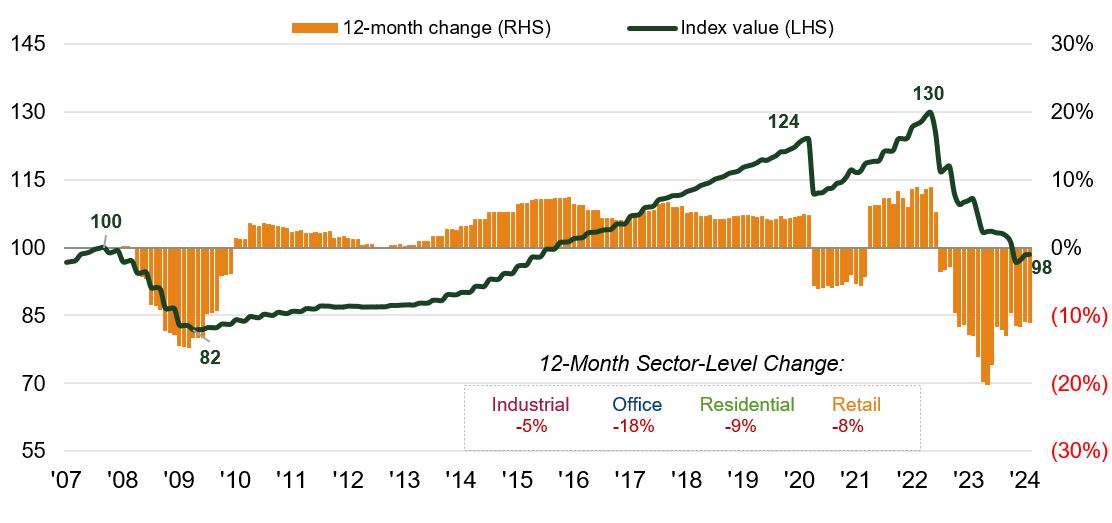

Los datos de los respetados analistas inmobiliarios Green Street buscan proporcionar una visión en tiempo real de los precios de los mercados inmobiliarios subyacentes en Europa. La caída del >25% en los precios nominales de los activos, mucho mayor en términos reales (ajustados a la inflación), para el sector inmobiliario comercial europeo de "grado B" promedio pone de relieve la magnitud de la corrección observada en esta desaceleración. Como siempre, los promedios pueden ser engañosos, ya que los sectores inmobiliarios, como las oficinas secundarias, experimentan descensos mucho mayores (y siguen cayendo). Por el contrario, las áreas que se benefician del crecimiento estructural, como el alojamiento para estudiantes, las viviendas de alquiler y el autoalmacenamiento, están experimentando correcciones mucho menos profundas (con muchas valoraciones que ya están aumentando de nuevo), respaldadas por sus perspectivas de crecimiento de alquileres más sólidas.

Gráfico 1: Índice Pan European B/B+ Quality Property

Fuente: Green Street Advisors European Commercial Property Monthly, 1 de febrero de 2024. Índice Green Street Pan European B/B+ Quality Property: datos preliminares estimados hasta el 1 de febrero de 2024. Los índices sectoriales de Green Street se construyen utilizando las tasas de crecimiento de precios promedio ponderadas por el PIB de los mercados individuales rebasadas en el pico respectivo de 2007. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

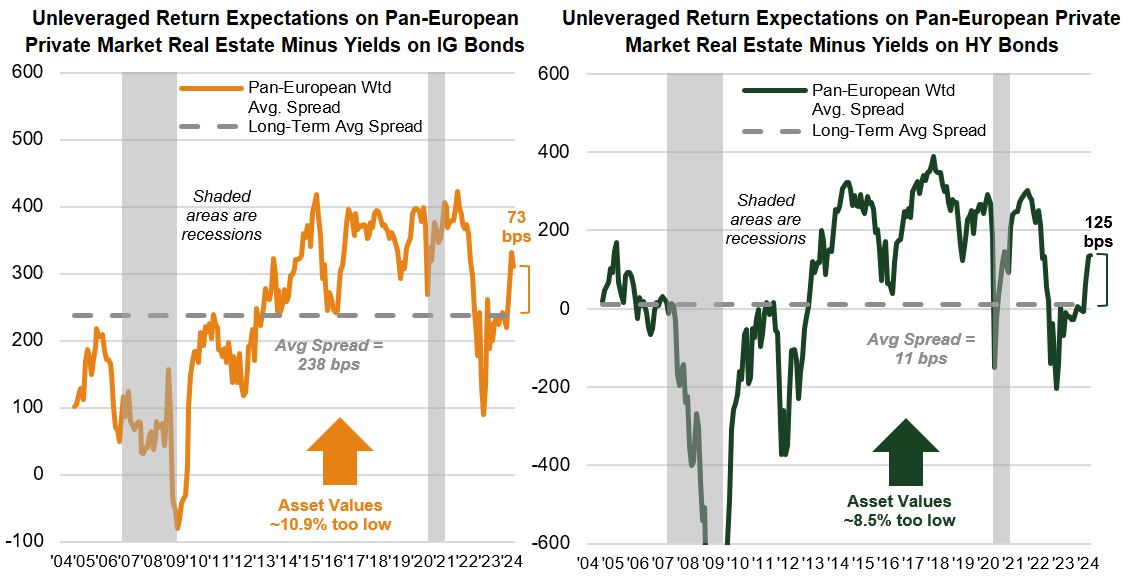

Reconstrucción de las primas de riesgo inmobiliario

Si bien es posible que aún no hayamos tocado fondo para los valores de mercado inmobiliario directos informados, hay razones para creer que podemos estar acercándonos a él. La prima de riesgo del sector inmobiliario con respecto a los bonos se está reconstruyendo para situarse por encima de las medias a largo plazo, con indicios de que los inversores están volviendo a los mercados inmobiliarios, centrándose inicialmente en áreas de crecimiento estructural como los activos industriales y logísticos y alternativas como las torres, el almacenamiento y el alojamiento para estudiantes.

Gráfico 2: Proporcionar garantías sobre los rendimientos frente a los costes de la deuda

Fuente: BAML, Bloomberg, Moody's, IHS Markit, Green Street. Green Street Advisors European Commercial Property Monthly 1 de febrero de 2024. Rentabilidad no apalancada = diferencia de rentabilidad cuando se financia con deuda frente a la financiación con capital (no apalancada). Diferencial = diferencia entre el rendimiento inmobiliario del mercado privado y el rendimiento de los bonos de Crédito global/High Yield. Pb= puntos básicos. Los rendimientos pasados no predicen los rendimientos futuros.

Una cuestión de cuándo, y no de si

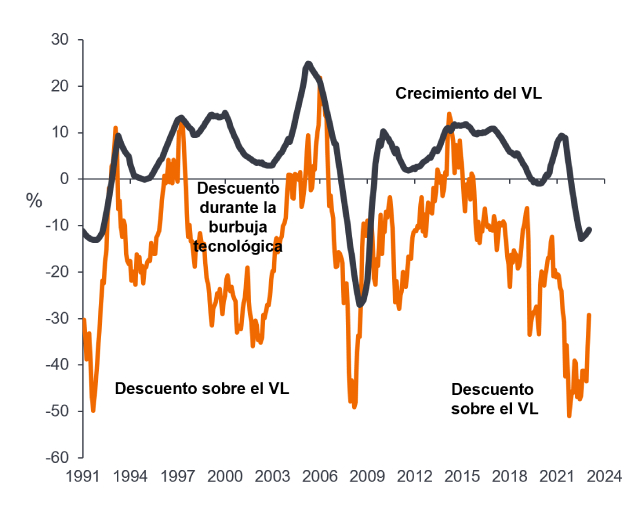

También es importante reiterar que invertimos en mercados inmobiliarios cotizados, donde los precios son prospectivos, fijados diariamente por los inversores bursátiles, por lo que suelen ajustarse más rápidamente a los puntos de inflexión de las circunstancias macroeconómicas que las valoraciones inmobiliarias privadas retrospectivas. Vimos que esto condujo a la recesión actual, con una caída del >45% de las acciones inmobiliarias europeas en los nueve meses hasta octubre de 2022, mucho antes de que los valores directos de las propiedades se ajustaran materialmente a la baja.

Es importante destacar que creemos que ahora está ocurriendo lo mismo a la inversa: el sector inmobiliario cotizado comenzó su recuperación en el cuarto trimestre de 2023 a medida que cambiaban las expectativas de los tipos de interés, y ahora se plantea la pregunta de "cuándo, no si" se recortarán los tipos en Europa ante la caída de la inflación y el bajo crecimiento.

Gráfico 3: Las valoraciones de los inmuebles cotizados son prospectivas; Las valoraciones privadas son retrospectivas

Fuente: Morgan Stanley Research, análisis de Janus Henderson Investors, a 31 de diciembre de 2023. NAV= valor liquidativo, el valor total de un activo menos la deuda pendiente y los gastos de capital fijo. Cuando el precio de mercado de una inversión es inferior a su valor liquidativo, se dice que se cotiza con descuento. Las rentabilidades pasadas no predicen rentabilidades futuras.

Ver indicadores positivos

Si bien los movimientos del año hasta la fecha en 2024 ponen de manifiesto la inutilidad de tratar de cronometrar los mercados, creemos que el retroceso observado en los precios de las acciones está presentando a los inversores "un segundo bocado de la cereza".

La clave de este punto de vista es la evidencia de que:

- Los fundamentos operativos se mantienen saludables; Los altos niveles de ocupación y el aumento de los alquileres, que se han beneficiado de la inflación en la economía, han sido un tema común en el período que abarca el presente informe. Esto, junto con el crecimiento de los desarrollos y la reversión integrada, proporciona un camino para el crecimiento sostenido de los alquileres y las ganancias para muchos, incluso con costos de intereses más altos. El propietario de logística Segro informó recientemente de sus resultados, destacando que "... En los próximos tres años esperamos aumentar nuestros alquileres de paso en más del cincuenta por ciento a través de la captura de la reversión integrada, el arrendamiento de unidades vacantes y el desarrollo de nuevos espacios".

- Los mercados de deuda de REIT cotizados se han reabierto en los últimos meses, con la emisión por parte de empresas inmobiliarias tanto en el mercado de bonos nacional como internacional. Por ejemplo, el arrendador residencial alemán Vonovia (VNA) emitió su primera emisión de bonos desde 2022; un bono a 12 años de 400 millones de libras esterlinas en enero de este año, a un coste del 4,5% en euros, muy inferior al rendimiento implícito de sus bonos hace seis o 12 meses. Esto es clave para generar confianza en que los vencimientos de la deuda en los próximos años son manejables y que las empresas seleccionadas pueden ser relativamente ganadoras en un mundo de "ricos y no ricos" en términos de costo y acceso al capital, lo que podría brindar oportunidades de crecimiento en el futuro.

- La confianza en los fundamentos operativos y las expectativas de estabilización de las valoraciones están dando a las empresas una mayor confianza en su capacidad para recompensar a los accionistas a través de dividendos y crecimiento de dividendos. Cabe destacar el regreso de los dividendos del propietario minorista Unibail-Rodamco-Westfield (URW) después de una suspensión de tres años para apuntalar su balance.

Nuestro mantra: la selectividad es la clave

Es evidente que persisten desafíos y riesgos y que no todos saldrán ilesos de una corrección de esta magnitud. Por lo tanto, sigue siendo primordial ser muy selectivo, centrándose en la solidez del balance y encontrando aquellas áreas del mercado en las que los flujos de ingresos por alquiler pueden proporcionar un crecimiento "real" frente a la desaceleración de las economías y los cambios estructurales que afectan al mercado inmobiliario.

Sin embargo, en nuestra opinión, también es importante recordar que ya se ha producido una corrección significativa en los precios de la vivienda, y es probable que en 2024 se produzca un punto de inflexión, marcado por el fin de la trayectoria descendente de los precios. Dado que muchas acciones de REIT cotizadas siguen teniendo un precio muy pesimista, creemos que el retorno de la atención de los inversores a la clase de activos está justificado y potencialmente pronto podrá ser recompensado.

Balance general: un estado financiero que resume los activos, pasivos y patrimonio de los accionistas de una empresa en un momento determinado, utilizado para calibrar la solidez financiera de una empresa.

Rendimiento de bonos: nivel de ingresos de un valor, normalmente expresado como una tasa porcentual. Para un bono, se calcula dividiendo el cupón pagado entre el precio actual del bono. El rendimiento menor del bono implica un precio más alto.

Rendimiento implícito: el rendimiento del bono subyacente de un contrato de futuros implícito al fijarlo como si el subyacente se entregara al vencimiento de los futuros.

Crédito global & bonos de alto rendimiento: Los bonos de Crédito global suelen ser emitidos por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la mayor calificación que les otorgan las agencias de calificación crediticia. Los bonos de alto rendimiento suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que tienen un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Nominal vs real: los precios/valores nominales representan los valores actuales; Los precios/valores reales se ajustan a la inflación.

Prima de riesgo inmobiliario con respecto a los bonos: el exceso de rentabilidad que exigen los inversores por invertir en bienes inmuebles en comparación con la inversión en bonos (por ejemplo, bonos corporativos o gubernamentales).

Información importante

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

REIT o fondos de inversión inmobiliaria: fondos que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los de los Fondos de inversión inmobiliaria (REIT), pueden comportar riesgos adicionales, incluido el riesgo de tipos de interés, de gestión, fiscal, económico, medioambiental y de concentración.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.