Disipamos tres mitos en torno a las obligaciones de préstamos garantizados europeos

El director de Crédito Garantizado, Colin Fleury, explica cómo la comprensión de la estructura de los CLO y su contribución a la rentabilidad real durante periodos de tensión y a largo plazo ayuda a refutar los mitos creados en torno a esta clase de activos.

12 minutos de lectura

Aspectos destacados:

- Las obligaciones de préstamos garantizados (CLO), en lugar de ser "complejas", ofrecen una forma simplificada y estructurada de invertir en conjuntos de préstamos diversificados, lo que proporciona una visibilidad clara y una gestión de riesgos personalizada a través de tramos de deuda clasificados. Su diseño y supervisión normativa mejoran la transparencia y reducen el riesgo de inversión.

- La resiliencia relativa histórica y la liquidez de los CLO durante periodos de tensión, unido al crecimiento del mercado a largo plazo y las mejoras legislativas, contrarrestan el concepto erróneo de que estas estructuras entrañan un alto riesgo y son ilíquidas.

- Para las carteras de renta fija diversificadas que buscan mejores rentabilidades sin asumir riesgos indebidos, los CLO AAA son una opción convincente. Al comprender la estructura, el historial de rentabilidad y el entorno normativo de los CLO, los inversores pueden manejar con mayor confianza esta clase de activos y potencialmente captar sus ventajas.

El periodo de la crisis financiera mundial dejó un estigma que ensombreció a los mercados mundiales de titulizados por ser "complejos", "ilíquidos" y "arriesgados". Los CLO no han sido inmunes a esta percepción sostenida por algunos. El análisis de las estructuras de los CLO y de cómo influyen en su rentabilidad histórica real puede disipar estos mitos y evidenciar su solidez estructural para ofrecer rentabilidades atractivas a las carteras de renta fija diversificadas. Como ya hicimos en una serie anterior sobre el sector titulizado europeo, evaluamos estos mitos en referencia a los CLO AAA, como el segmento de mayor categoría de esta clase de activos al que pueden acceder los inversores.

¿Complejas?

CLO análogas a un minibanco

Aunque la titulización implica una capa adicional de complejidad para los inexpertos, creemos que, con un poco de formación, el proceso y las estructuras que presenta pueden resultar bastante sencillos para la mayoría de inversores. En otras palabras, mientras que los bonos corporativos proporcionan acceso a un único préstamo y a un único prestatario, la titulización brinda a los inversores acceso a un conjunto diversificado de préstamos y prestatarios. Gestores institucionales con experiencia, 67 de ellos actualmente ubicados en Europa[1], seleccionan, supervisan la rentabilidad y gestionan los préstamos adscritos a un CLO. Existen controles relativamente normalizados y estrictos sobre el tipo y la diversidad de los préstamos que se pueden poseer. Los valores emitidos por un CLO se dividen en clases (o tramos) y se clasifican en función de su calidad crediticia dentro de una estructura de titulización. Luego los inversores pueden comprar valores en el tramo que se adapte a su preferencia de riesgo.

En algunos aspectos, las titulizaciones son más fáciles de entender que tratar de analizar las complejidades de la estrategia y el gobierno corporativo. Por ejemplo, un CLO (una cartera de préstamos corporativos ampliamente sindicados con una calificación inferior a crédito global (IG) que se han titulizado) puede considerarse análoga a un mini banco (como agregador de préstamos), pero con varias ventajas clave:

- Los inversores tienen visibilidad sobre todos los préstamos que residen en el fondo de garantías de los CLO; esto no sucede con las carteras de préstamos bancarios.

- Cuando los bancos tropiezan con problemas, suele deberse a la falta de acceso a financiación, mientras que con las titulizaciones, las partidas de activos y pasivos se concilian.

- A diferencia de la ambigüedad que suele existir sobre el efecto de las fluctuaciones de los tipos de interés en los activos y pasivos de los bancos, las estructuras de titulización no asumen riesgos sustanciales de tipos de interés.

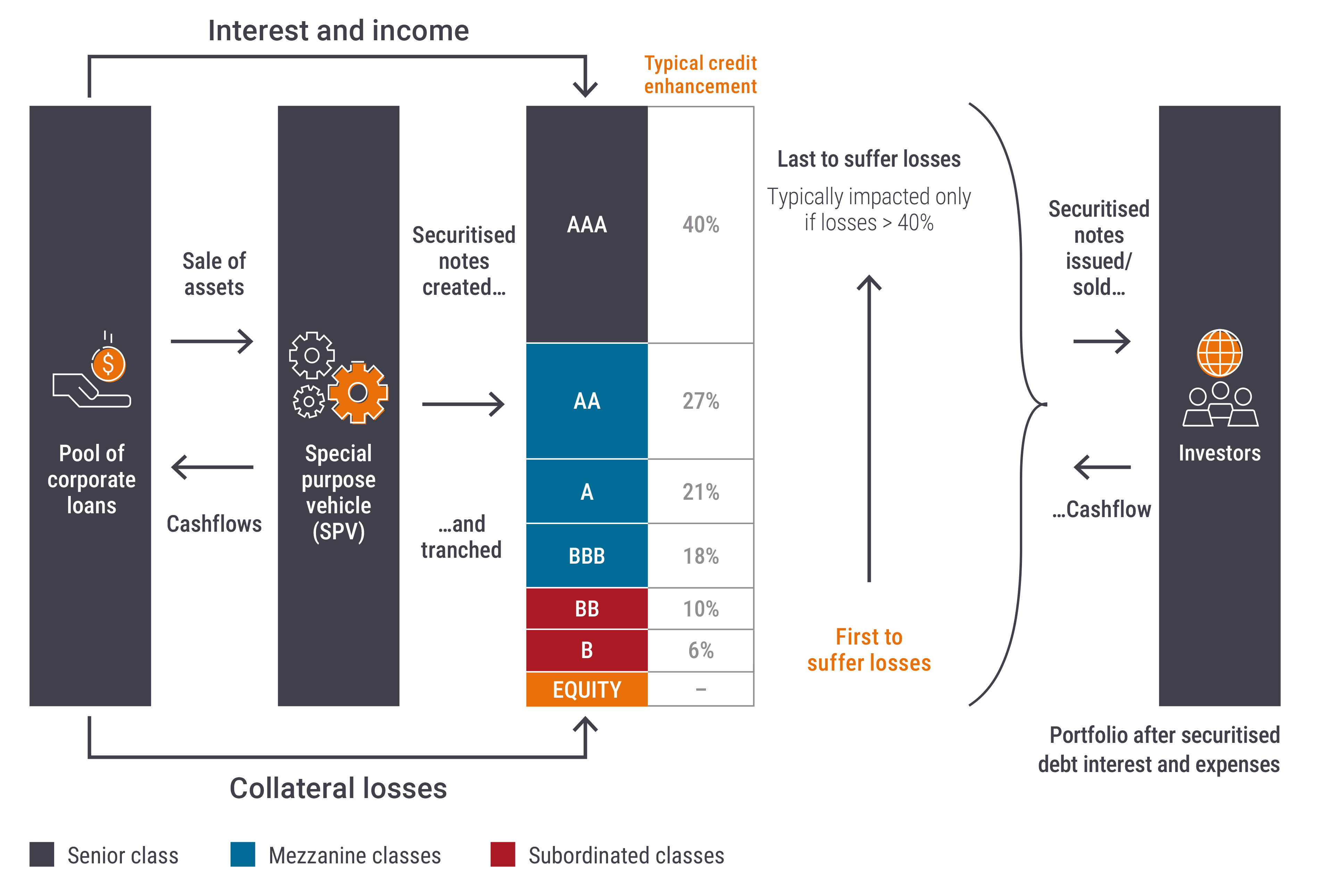

Gráfico 1: La estructura de CLO utiliza el refuerzo crediticio para mejorar la calidad crediticia

Fuente: Janus Henderson Investors. Solo con fines ilustrativos. Refuerzo crediticio: Se utiliza en la titulización para mejorar la calidad crediticia y las calificaciones de los tramos de deuda. Los porcentajes mostrados incluyen un ligero exceso de diferencial, que es la renta neta devengada en la cartera de préstamos después de abonar los intereses de la deuda titulizada y los gastos operativos. Se redirigen desde los accionistas si es necesario para ayudar a compensar las pérdidas de la cartera.

En caso de impago de un préstamo, las pérdidas se asignan desde la parte inferior de la estructura de CLO, empezando por el capital. Cada tramo posterior ofrece protección frente a pérdidas de cartera en tramos de deuda más preferentes. Por lo general, las pérdidas de cartera deben ser superiores al 40% para que los bonos con calificación AAA más preferentes comiencen a verse afectados (Gráfico 1). Los préstamos propiedad de un CLO también están garantizados. Aunque el tipo de garantía y recuperación tras un impago puede variar, la historia revela que las recuperaciones medias han sido normalmente superiores al 60%[2]. Esto sugiere que todos los préstamos en una cartera típica de CLO podrían incurrir en impago pero las obligaciones con calificación AAA seguirían reembolsándose en su totalidad. Esto es bastante ilustrativo y muestra las protecciones estructurales inherentes (o refuerzo crediticio) que existen frente a pérdidas dentro de los CLO AAA.

En cuanto a la alta visibilidad de las garantías subyacentes, la transparencia también ha mejorado con la introducción del Reglamento Europeo de Titulizaciones (REUE) en 2019, tras la crisis financiera mundial. Ahora se han introducido directrices claras sobre la producción de datos relativos a los préstamos en formatos normalizados. El REUE es preceptivo sobre la información y la forma en que debe facilitarse, y determina con detalle qué documentos y datos específicos deben suministrarse. También exige que los inversores analicen la información proporcionada tanto antes de la inversión como de forma periódica.

Los préstamos subyacentes son similares a la deuda high yield

Aunque los préstamos subyacentes adscritos a un CLO se suelen denominar "apalancados", esto se refiere a la calidad de la deuda high yield (HY) o sub-investment grade del prestatario, y no a cualquier apalancamiento real en una estructura de CLO. Se trata de préstamos concedidos a grandes empresas, que suelen tener valoraciones empresariales superiores a 1.000 millones de euros y, a menudo, muchos múltiplos de esta cifra. Las empresas que se financian a través de préstamos por lo general no son distintas de aquellas que se financian a través de bonos HY. De hecho, en muchos casos las empresas individuales habrán emitido tanto bonos HY como préstamos. En lugar de ser empresas poco conocidas, se trata a menudo de nombres familiares que captan fondos tanto en el mercado de préstamos como en el de HY (Gráfico 2).

Gráfico 2: Ejemplo de empresas con préstamos en CLO europeos

| Nombre del prestatario | Sector | Participaciones en CLO europeos (%) | Índice high yield europeo (%) |

| Acción | Locales comerciales | 1,0 | 0,0 |

| Ziggo | Media | 0,9 | 0,9 |

| Virgin Media | Media | 0,9 | 1,7 |

| Masorange | Telecomunicaciones | 0,9 | 0,0 |

| Verisure | Servicios de seguridad | 0,9 | 1,3 |

| Ineos Quattro | Productos químicos | 0,8 | 0,5 |

Fuente: Janus Henderson Investors, a 20 de diciembre de 2024.

Nota: las referencias hechas a valores individuales no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no deben asumirse como rentables. Janus Henderson Investors, su asesor afiliado o sus empleados, pueden tener una posición en los valores mencionados. El uso de nombres, marcas o logotipos de terceros se realiza exclusivamente con fines ilustrativos y no implica ninguna asociación entre ningún tercero y Janus Henderson Investors, ni el respaldo o la recomendación de ningún tercero o por parte de estos. Salvo que se indique lo contrario, las marcas comerciales son propiedad exclusiva de sus respectivos propietarios. El índice de la deuda high yield se refiere al ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Fuente de las posiciones en CLO europeos: IntexCalc.

Comprender la similitud entre los préstamos subyacentes en CLO y los bonos high yield (HY) puede ayudar a los inversores que ya se sienten cómodos con estos últimos a decidirse a invertir en CLO. El tamaño y perfil del emisor similares entre el mercado europeo de préstamos apalancados y el mercado de bonos high yield indican que los CLO ofrecen una oportunidad de inversión conocida pero distinta con la ventaja de obtener una exposición al riesgo personalizada, como la deuda con calificación AAA.

¿Ilíquida?

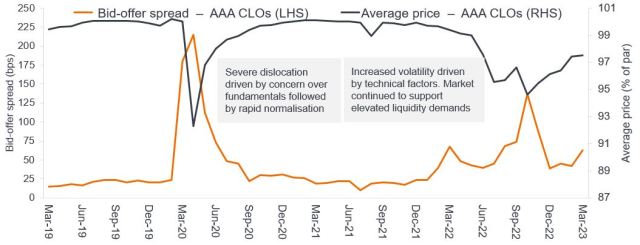

Dado que la crisis financiera mundial creó conceptos erróneos sobre la deuda titulizada en general, tachándola de "ilíquida" y "arriesgada", algunos ven los CLO desde esa perspectiva. Sin embargo, el mercado europeo de CLO en sí mismo es significativo y líquido al poseer un tamaño próximo al 60% del que registra el mercado high yield europeo[3]. Esto queda refutado también si examinamos con más detenimiento los impagos históricos y la rentabilidad durante los periodos volátiles de los mercados y su rápida recuperación. Como inversores activos en CLO desde hace más de 15 años, la experiencia nos dice que la liquidez también es mucho mejor de lo que muchos podrían percibir.

Esto quedó patente con la crisis de la inversión basada en el pasivo (LDI) de 2022[4], cuando se negociaron alrededor de 3.300 millones de euros en CLO AAA[5] en un corto espacio de tiempo. Ahora bien, la verdadera prueba de liquidez es la capacidad de captar fondos de manera eficiente sin costes excesivos. En octubre de 2022, en el punto álgido de la crisis de la LDI, el coste medio de liquidez de los CLO AAA (la diferencia entre la compra y la venta de un bono específico o el diferencial entre la compra y la demanda) se situaba en torno al 1,4%, en un contexto de caída media del precio al contado del 5% (gráfico 3). Por lo tanto, aunque tanto los diferenciales comprador-vendedor como los precios acusaron el efecto de absorber estos volúmenes, los mercados siguieron siendo funcionales y se observaron precios racionales. Después de esto, las condiciones del mercado se normalizaron rápidamente, lo que demuestra cómo la amplia liquidez, la transparencia del mercado y el mínimo riesgo de impago de los CLO AAA pueden facilitar las recuperaciones rápidas.

Gráfico 3: Mercado activo de CLO durante la volatilidad del mercado con una rápida normalización del coste de la liquidez

Fuente: Janus Henderson Investors, JP Morgan, a marzo de 2023. No hay garantía de que las tendencias pasadas continúen.

¿Arriesgadas?

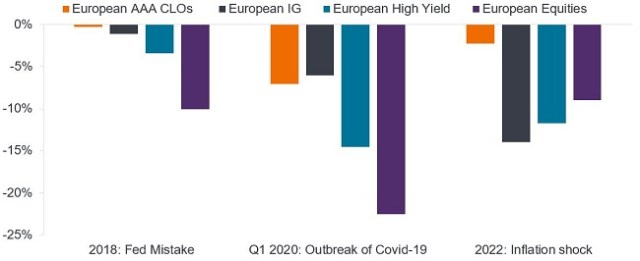

Así pues, aunque las hipótesis en torno a la crisis financiera mundial pueden haber dejado el estigma de que las inversiones titulizadas (incluidos los CLO), son «arriesgadas», esto puede refutarse si analizamos su rentabilidad histórica. Durante los mercados volátiles, como durante el error de la subida de tipos de la Fed de 2018, el brote de Covid en el primer trimestre de 2020 y el aumento de los tipos de interés en 2022, los CLO AAA generaron rentabilidades totales equivalentes o mejores que el crédito IG (gráfico 4). Las correcciones de los CLO AAA tienden a ser más cortas y menos profundas que las del crédito corporativo tradicional, como se muestra en el gráfico 5. Los CLO AAA experimentaron caídas mínimas durante el acontecimiento de los tipos de interés de 2018 y una rápida recuperación pos-COVID, frente a una recuperación ligeramente más prolongada del crédito IG. Durante 2022, la corrección de los CLO AAA fue menos severa y su recuperación más rápida, en parte debido a la aplicación de tipos variables, a diferencia de los efectos severos y duraderos que causó en el crédito IG en euros más sensible a los tipos, que aún no se ha recuperado.

Gráfico 4: Riesgo mínimo de pérdidas en los CLO AAA

Fuente: Janus Henderson Investors, JP Morgan, Citi, Bloomberg. Rentabilidades en EUR. CLO AAA europeos: JP Morgan European AAA CLO Index. IG europeo: ICE BofA Euro Corporate Bond Index. High yield europeo: ICE BofA European Currency Non-Financial High Yield 2% Constrained Ind. Renta variable europea: MSCI Europe.

Nota: Las barras naranjas o negras marcan el punto de corrección desde el nivel máximo de apreciación anterior. Cuando estas barras desaparecen (llegan a cero), la clase de activos ha registrado una rentabilidad hasta ese nivel máximo. Los periodos 2018 y 2022 corresponden a las rentabilidades del año natural. Solo con fines ilustrativos. Las rentabilidades pasadas no predicen rentabilidades futuras.

Gráfico 5: Correcciones breves y menos profundas con respecto al crédito corporativo tradicional

Fuente: Janus Henderson Investors, Bloomberg, JP Morgan a 31 de octubre de 2024.

Nota: Gráfico que muestra las correcciones acumuladas. JPM AAA CLO Index: índice JP Morgan European AAA CLOIE. European IG Index: ICE BofA Euro Corporate Bond Index. Rentabilidades en periodos de corrección del 31 de diciembre de 2017 al 31 de octubre de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

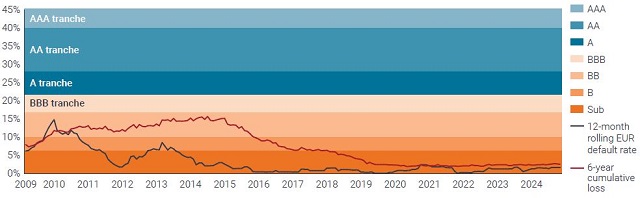

A pesar de las tensiones macroeconómicas del periodo de la crisis financiera mundial, nunca se ha producido un impago de un tramo de deuda CLO con calificación A, AA o AAA en Europa (y, por ende, solo una pérdida del 0,2% para los CLO con calificación A en EE. UU.; véase el gráfico 8). El gráfico 6 ayuda a ilustrar por qué. Muestra las clasificaciones típicas de los diversos tramos de deuda en un CLO europeo. Frente a esto, hemos superpuesto las tasas de impago históricas sucesivas del segmento sub-IG y las pérdidas acumuladas estimadas (suponiendo una tasa de recuperación del 60% después del impago de un préstamo). La línea de pérdidas acumuladas alcanza un máximo de casi el 16%, bastante inferior al nivel que se necesita para comenzar a afectar al valor de un tramo típico con calificación A.

Incluso en entornos de tasas de impago elevadas, las protecciones estructurales que ofrecen los CLO, como la captura del exceso de diferencial cuando se precisa para absorber el impacto de las pérdidas por impagos de préstamos de cartera e incumplimiento de cláusulas (o desencadenantes) que controlan los flujos de caja principales, han ayudado a reducir sustancialmente las pérdidas en los tramos con calificación BBB y BB. Con un refuerzo crediticio del 40% con respecto a un CLO AAA típico, esto también implicaría pérdidas superiores a dos veces y media el nivel máximo alcanzado en la crisis financiera mundial necesario para que un CLO AAA comience a incurrir en una pérdida potencial.

Gráfico 6: Pérdidas crediticias acumuladas históricas frente a la protección del tramo CLO

Fuente: Credit Suisse/UBS, a 31 de octubre de 2024: Tasa de pérdidas calculada a partir de los impagos acumulados y una tasa de recuperación del 60%. Las rentabilidades pasadas no predicen rentabilidades futuras. Solo con fines ilustrativos.

En el gráfico 7 se muestran las tasas de deterioro (o pérdida por impago) a largo plazo de los CLO y se respalda su resistencia inherente en comparación con los bonos corporativos.

Gráfico 7: Tasa de deterioro a 10 años por calificación original (1993-2017)

| Tramo | Obligaciones CLO zona euro | Obligaciones CLO EE. UU. | Corporativos zona euro |

| AAA | 0,0% | 0,0% | 0,1% |

| AA | 0,0% | 0,0% | 0,7% |

| A | 0,0% | 0,2% | 2,2% |

| BBB | 0,5% | 2,3% | 3,5% |

| BB | 5,3% | 4,2% | 15,7% |

Fuente: Moody's Investors Services, a 31 de octubre de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras. Solo con fines ilustrativos.

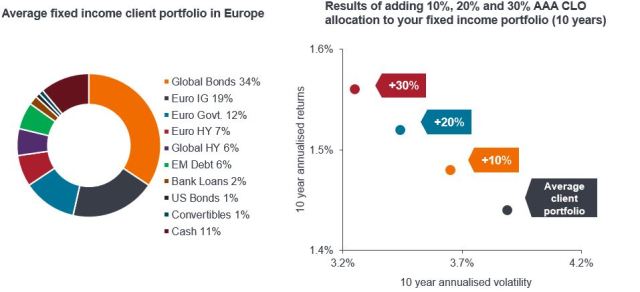

Teniendo en cuenta esta visión a largo plazo, podría decirse que los CLO europeos AAA muestran rentabilidades ajustadas al riesgo superiores con una menor volatilidad en comparación con los activos IG tradicionales, como el Euro IG. En nuestra opinión, para aquellos que tratan de construir carteras diversificadas de renta fija, los CLO AAA presentan una alternativa eficiente, ya que aumentan el potencial de rentabilidad de la cartera sin riesgo añadido. Esto lo vemos cuando observamos el análisis de nuestro equipo de Estrategia y Construcción de Carteras, que ha analizado la composición de las clases de activos de una cartera de clientes europea típica y el hecho de agregar una asignación del 10%, 20% y 30% de CLO AAA mejora la dinámica de riesgo-rentabilidad de la cartera. En nuestra condición de gestora de carteras de renta fija ampliamente diversificadas, esta ha sido sin duda nuestra experiencia a lo largo de muchos años.

Gráficos 8 y 9: La asignación a CLO AAA puede mejorar los rendimientos ajustados al riesgo

Fuente: Janus Henderson Investors, Bloomberg, Morningstar, JPMorgan. A 30 de noviembre de 2024. Índices utilizados como representativos en carteras hipotéticas: Bonos globales: Bloomberg Global Aggregate TR Hdg EUR; IG euro: ICE BofA Euro Corporate TR EUR; Deuda pub. euro: Bloomberg Euro Agg GvtR TR EUR; HY euro: Bloomberg Pan Euro HY TR EUR; HY global: Bloomberg Global High Yield TR EUR; deuda de mercados emergentes: Bloomberg EM Hard Currency Agg TR USD; préstamos bancarios: Credit Suisse Western European Leveraged Loan TR Hdg EUR; Bonos de EE. UU.: Bloomberg US Agg Bond TR EUR; convertibles: Refinitiv Europe CB TR EUR; Efectivo: ICE BofA EURCcy 3M Dep BdRt CM TR EUR (efectivo). La cartera media de clientes se basa en la media de las carteras de renta fija de los clientes europeos de Janus Henderson. Las carteras son hipotéticas y la rentabilidad se basa en las rentabilidades históricas de los índices. Los inversores no deben presuponer que tendrán una experiencia de inversión similar. Las rentabilidades pasadas no predicen rentabilidades futuras.

Así pues, ahora podemos ver que el concepto erróneo de que los CLO son "complejas", "ilíquidas" y "arriesgadas" es infundado cuando evaluamos la evidencia histórica. Dada su capacidad para captar un carry defensivo de alta calidad, pueden ofrecer a los inversores una alternativa eficiente a los bonos corporativos IG para mejorar la diversificación de la cartera. Los inversores pueden aprovechar las ideas estructurales y los datos que subyacen a los CLO para tomar decisiones fundadas, aprovechando sus características de protección y su potencial de rentabilidad. Además, la gestión activa, como el seguimiento de los resultados de los gestores de CLO y los préstamos subyacentes, el uso de sistemas propios y el aprovechamiento de los datos normalizados posteriores al REUE, pueden fundamentar aún más las decisiones de inversión. Esto garantiza un enfoque estratégico y con riesgo controlado para aprovechar las ventajas de los CLO en la gestión de carteras de renta fija.

Fuente

[1] Fuente: Janus Henderson Investors, Bloomberg, Index Calc y JPMorgan Indices, a 29 de noviembre de 2024.

[2] Fuente: UBS, a 31 de diciembre de 2024.

[3] Fuente: Janus Henderson Investors, BofA Securities CLO Factbook, a 10 de noviembre de 2023. Solo con fines ilustrativos.

[4] Esta crisis afectó a los planes de pensiones de prestación definida del Reino Unido, que tuvieron que vender rápidamente activos para cumplir con los requerimientos de margen después de que el anuncio del "minipresupuesto" del gobierno provocara un fuerte aumento de rendimientos de los gilts.

[5] Fuente: Janus Henderson Investors y corredores de CLO europeos, noviembre de 2023. Periodo comprendido entre el 1 de septiembre de 2022 y el 30 de noviembre de 2022.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

12 minutos de lectura

Aspectos destacados:

- Las obligaciones de préstamos garantizados (CLO), en lugar de ser "complejas", ofrecen una forma simplificada y estructurada de invertir en conjuntos de préstamos diversificados, lo que proporciona una visibilidad clara y una gestión de riesgos personalizada a través de tramos de deuda clasificados. Su diseño y supervisión normativa mejoran la transparencia y reducen el riesgo de inversión.

- La resiliencia relativa histórica y la liquidez de los CLO durante periodos de tensión, unido al crecimiento del mercado a largo plazo y las mejoras legislativas, contrarrestan el concepto erróneo de que estas estructuras entrañan un alto riesgo y son ilíquidas.

- Para las carteras de renta fija diversificadas que buscan mejores rentabilidades sin asumir riesgos indebidos, los CLO AAA son una opción convincente. Al comprender la estructura, el historial de rentabilidad y el entorno normativo de los CLO, los inversores pueden manejar con mayor confianza esta clase de activos y potencialmente captar sus ventajas.