Aspectos destacados:

- Los CLO con calificación AAA y los bonos corporativos investment grade de corta duración suelen pagar un diferencial de crédito, o una renta adicional, superior al efectivo. Este diferencial constituye una parte importante del retorno total, ya que la rentabilidad superior del diferencial de crédito se ha acumulado con el tiempo.

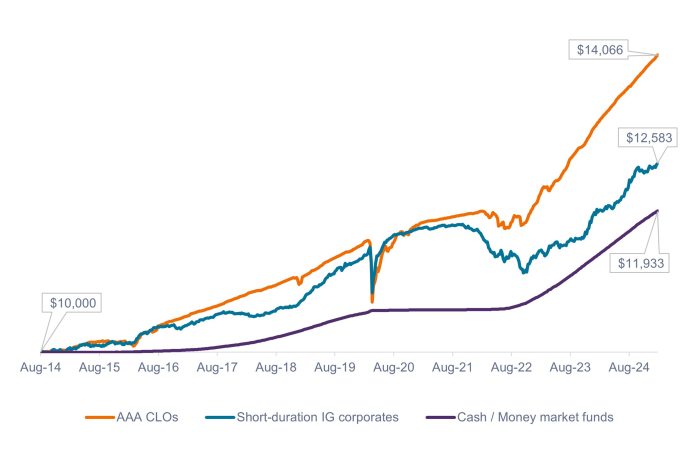

- En los últimos 10 años, los CLO con calificación AAA y los bonos corporativos investment grade de corta duración han pagado una media de 142 puntos básicos (pb) y 69 pb adicionales por encima del tipo libre de riesgo, respectivamente, comparado con los 0 pb de los fondos del mercado monetario/efectivo. En ese mismo período, los CLO con calificación AAA y los bonos corporativos investment grade de corta duración registraron una volatilidad1 más alta, aunque todavía muy baja, del 1,4% y el 1,5%, respectivamente.

- En nuestra opinión, aparte de mantener una modesta asignación a liquidez para necesidades inmediatas (de 0 a 3 meses), creemos que los inversores podrían permitirse asumir algo de volatilidad en sus posiciones a corto plazo para mejorar el potencial de rentabilidad a largo plazo de su cartera.

1 Medido por la desviación típica móvil de 1 año, desde agosto de 2014 hasta enero de 2025.

Fuente: Bloomberg, J.P. Morgan, a 24 de enero de 2025. Índices utilizados para representar clases de activos: CLO con calificación AAA = J.P. Morgan AAA CLO Index; bonos corporativos IG de corta duración = Bloomberg U.S. Corporate 1-3 Year Index; efectivo / fondos del mercado monetario = Bloomberg U.S. 1-3 Month Treasury Bills Index. Las rentabilidades pasadas no predicen rentabilidades futuras.

Algunos inversores que dudan en poner en riesgo sus reservas de liquidez a corto plazo pueden sentirse incómodos con cualquier volatilidad en sus posiciones de corta duración. Creemos que este planteamiento podría ser demasiado prudente, ya que muchos inversores podrían soportar un aumento de la volatilidad a cambio de unas rentabilidades potencialmente más altas. Si nos atenemos a la historia, a pesar de las caídas ocasionales, los CLO con calificación AAA y los bonos corporativos investment grade de corta duración han terminado superando con mucho al tipo de depósito a largo plazo.

– John Kerschner, director de productos titulizados

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.