¿Pueden los small-caps globales avanzar con fuerza en 2025?

Nick Sheridan, gestor de carteras, analiza el valor estratégico de invertir en small-caps globales en 2025 para mejorar la diversificación de la cartera, añadir potencial de crecimiento y aprovechar sus atractivas valoraciones.

7 minutos de lectura

Aspectos destacados:

- En los últimos años, los small-caps globales se han visto lastrados por varios factores, destacando el endurecimiento de los tipos de interés, que incrementó el coste de financiación y el recelo de los inversores por su mayor sensibilidad a las ralentizaciones económicas, al depender de sectores más sensibles a la marcha de la economía, así como por su menor grado de consolidación.

- Se espera que los small-caps globales exhiban un mejor comportamiento en 2025 gracias a un mix de condiciones económicas y entorno de tipos de interés más favorables.

- Una estrategia de inversión en small-caps globales podría brindar a los inversores acceso a un mayor potencial de crecimiento a valoraciones atractivas, sacando partido de tendencias mundiales dinámicas, ofreciéndoles al mismo tiempo una mejor diversificación dentro su asignación a renta variable.

¿Qué temas espera que incidan con mayor fuerza en los small-caps globales en 2025?

En los últimos años, hemos observado un mix de factores negativos para los small-caps globales. Probablemente, los más significativos fueron la subida de los tipos de interés y las dudas sobre el ciclo económico en su conjunto. Las subidas de los tipos de interés perjudican a las empresas de menor tamaño por partida doble: encarece la financiación, lo tiene un impacto potencialmente mayor al estar más expuestas a deuda a tipo variable; además, intensifica con fuerza la aversión al riesgo, lo que favorece a las firmas de gran capitalización, cuyos títulos (large-caps) son generalmente más percibidos como valores defensivos. Los temores en torno al crecimiento económico afectaron a las empresas más pequeñas en particular debido a su carácter cíclico (p. ej. su mayor dependencia del crecimiento económico), debido a su naturaleza menos madura y a su exposición a sectores más cíclicos como industriales, materiales y consumo discrecional.

De cara a 2025, podemos ver cómo estos dos factores en contra se tornarán favorables. Estamos en medio de un ciclo de recortes de tipos en Estados Unidos, Reino Unido y Europa. El panorama de inflación sigue siendo incierto (especialmente por la incertidumbre política actual) y los tipos de interés no van a volver a cero, pero es evidente que aún hay margen para nuevos recortes en 2025. En cuanto al ciclo económico general, nuestra opinión es sencilla: si la economía estadounidense se acelera gracias a las políticas procrecimiento de Trump y China aplica en 2025 una política acorde con su reciente retórica fiscalmente expansiva, Europa, Japón y Asia en general también deberían beneficiarse. Incluso bajo la amenaza de aranceles aduaneros, pensamos que estas dos potencias económicas no pueden desvincularse significativamente del resto del mundo. Si el crecimiento mundial se acelera y los tipos bajan, es difícil imaginar un escenario en el que esto no se traduzca en un sustancial superior comportamiento relativo de los small-caps.

¿Qué papel pueden tener los small-caps para los asignadores de activos?

En nuestra calidad de gestores de small-caps, hemos observado desde la barrera el auge y el posicionamiento extremo en torno al tema de la inteligencia artificial (IA) – especialmente en los MAG7 (las siete compañías de megacapitalización estadounidenses que dominan el espacio de desarrollo de la IA). No estamos muy convencidos de que ese posicionamiento sea una buena decisión. A nuestro juicio, lo más probable es que la IA transforme las trayectorias de crecimiento de apenas unas pocas empresas. Pero lo que sí tenemos claro es que este reducido grupo de valores es propenso, como mínimo, a periodos de volatilidad extrema y recogida de beneficios a corto plazo como vimos el verano pasado 2024.

Aquí es donde los small-caps pueden ofrecer una útil diversificación a las asignaciones a renta variable. Tienen una exposición relativamente baja a tecnología, pero más bien alta a los sectores de materiales e industriales. Estas áreas tienen su propio tema de crecimiento secular en la repatriación (o acercamiento a plazas seguras) de las cadenas de suministro.

Así pues, a nuestro juicio, los small-caps no solo ofrecen un potencial alcista significativo en 2025, sino también un instrumento para diversificar la asignación a renta variable mucho más potente que en las últimas décadas, debido al predominio del sector tecnológico en las asignaciones a large-caps (Gráfico 1).

Gráfico 1: los small-caps son un diversificador para inversores con exposición a large-caps

Fuente: Bloomberg y análisis de Janus Henderson Investors Analysis, a 30 de septiembre de 2024.

Nota: estas opiniones están sujetas a cambio si previo aviso y no deberán entenderse como asesoramiento. La diversificación no asegura un beneficio ni elimina el riesgo de sufrir pérdidas de inversión.

¿Dónde ve las oportunidades más atractivas?

Vemos oportunidades para los small-caps en todos los ámbitos (Gráfico 2). Los inversores se han lanzado a comprar small-caps estadounidenses tras las elecciones estadounidenses, en previsión de políticas favorables a las empresas bajo un nuevo gobierno. Si bien esperamos que los beneficios y la rentabilidad suban en Estados Unidos en 2025, aconsejamos a los inversores no perderse las muchas oportunidades que ofrecen los small-caps.

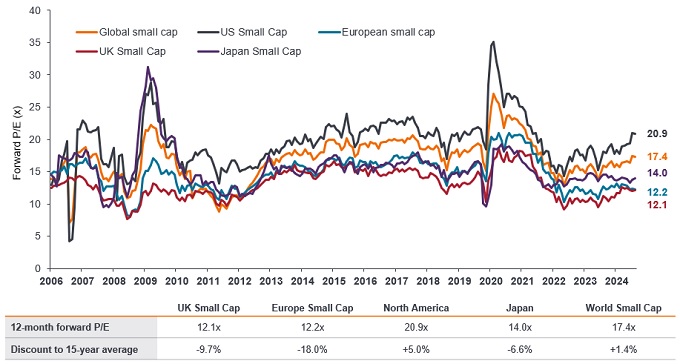

Gráfico 2: existe una oportunidad de selección de valores en todas las regiones en el espacio small-cap

Fuente: DataStream, índices MSCI regional Small Cap, Janus Henderson Investors Analysis, a 4 de diciembre de 2024. La rentabilidad histórica no predice rentabilidades futuras.Nota: el ratio precio-beneficios a futuro (PER a futuro – x) es una versión del PER que utiliza los beneficios previstos para su cálculo. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Las opiniones pueden variar sin previo aviso.

En Japón, el retorno de la inflación y un nuevo enfoque del gobierno corporativo han propiciado una mejora de la rentabilidad, que se ha hecho extensiva a los small-caps, dado su potencial de mayor crecimiento. En Europa, las próximas elecciones en Alemania podrían dar lugar a una agenda de reformas fiscales y de los sistemas de pensiones que no hemos visto en dos décadas, lo que reactivaría un crecimiento anémico. La situación política francesa no augura buenas noticias, por lo que habrá que estar muy atentos a su evolución; con todo, esto tampoco nos disuade de invertir en Europa a la vista de sus atractivas valoraciones en términos históricos en comparación con los small-caps de otras plazas y, sobre todo, respecto de sus homólogos large-cap. Además, cualquier acuerdo de alto el fuego que garantice la seguridad de Ucrania contribuiría a reducir la negatividad de los inversores hacia la región, a lo que probablemente se sumaría el apoyo exterior para ayudar a reconstruir el país. Esperamos que cualquiera de los dos escenarios tenga un impacto positivo sustancial en las empresas europeas de pequeña capitalización.

Hasta la fecha, las medidas de estímulo de China han sido decepcionantes, pero nos parece que esto refleja la intención de promulgar medidas más contundentes en 2025, lo que de nuevo beneficiaría desproporcionadamente a los small-caps europeos y japoneses.

También está el sempiterno argumento de las operaciones de fusión y adquisición (M&A), aplicable a todos los mercados. Los altos tipos de interés frenaron la actividad de M&A, con un panorama económico más adverso minando la confianza general en los consejos de administración. Con el continuado descenso de los tipos de interés, es inevitable que las empresas de menor tamaño conciten un renovado interés de adquisición entre las empresas de mayor tamaño en su afán expansión o de adquirir tecnologías o activos concretos.

¿Hay algún gráfico o serie de datos en particular que resuma mejor la situación en la que nos encontramos en la recta final del año?

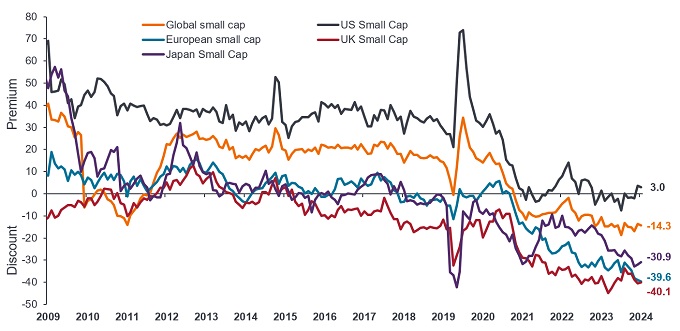

En condiciones de mercado normales, cabe esperar que los small-caps coticen con prima respecto de sus homólogas large-caps, por su mayor propensión al crecimiento. Todo eso cambió en 2021, cuando los bancos centrales intervinieron para contrarrestar las presiones inflacionistas con un ciclo agresivo de subidas de tipos de interés. Esto favoreció a los large-caps, que los inversores perciben como activos relativamente estables y resilientes, giro que se vio distorsionado por el ensimismamiento del mercado por unos cuantos títulos tecnológicos de megacapitalización.

En la actualidad, los índices small-cap parecen cotizar con grandes descuentos en comparación con sus homólogos large-cap, en términos tanto absolutos como relativos (Gráfico 3). A raíz de la moderación de los tipos de interés, cuya continuidad dependerá de la habilidad de los bancos centrales para controlar cualquier presión inflacionista persistente, el descuento con que cotizan los small-caps debería volver a favorecer cada vez más a esta clase de activos.

Gráfico 3: los small-caps parecen baratos en relación con sus homólogos large-cap

Fuente: DataStream y análisis de Janus Henderson Investors, a 4 de diciembre de 2024. El gráfico compara los índices MSCI Small Cap regionales con el índice MSCI World Large Cap. La rentabilidad histórica no predice rentabilidades futuras.

Nota: el ratio precio/beneficios a futuro (PER a futuro) es una versión del PER que utiliza los beneficios previstos para su cálculo. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.Las opiniones aquí expresadas están sujetas a cambios sin previo aviso.

En su opinión, ¿cuál es la conclusión más importante para los inversores con asignaciones a small-caps globales en 2025?

Los small-caps tienden a medrar en entornos de reactivación económica y caída de los tipos de interés. Vemos oportunidades generalizadas para las estrategias small-caps sin restricciones geográficas, ante las perspectivas de mejora de los beneficios gracias al repunte del crecimiento económico, y la fuerte disparidad de valoraciones comparados con sus homólogos large-cap.

La rentabilidad histórica no predice las rentabilidades futuras.

Valores cíclicos: títulos de empresas o sectores altamente sensibles a la marcha de la economía (p. ej. minería), o compañías que venden artículos de consumo discrecional (como automóviles).]

Cotizar con descuento: se refiere a una situación en la que un valor se negocia por debajo de su valor fundamental o intrínseco.

Ciclo económico: la fluctuación de la actividad económica entre expansión (crecimiento) y contracción (recesión), comúnmente medida en términos del producto interno bruto (PIB). Depende de muchos factores, como el gasto privado, público y empresarial, los flujos comerciales, la tecnología y la política de los bancos centrales. El ciclo económico consta de cuatro etapas reconocidas. El «ciclo inicial» es cuando la economía pasa de la recesión a la recuperación; el «ciclo medio» es el periodo posterior de crecimiento positivo (pero más moderado). En el «ciclo tardío», el crecimiento se ralentiza tras alcanzar la economía su máximo potencial, los salarios empiezan a subir y la inflación a repuntar, lo que suele redundar en una demanda más bajas, descenso de los beneficios empresariales y, en última instancia, a la cuarta fase del ciclo económico – recesión.

Fiscalmente expansiva: la política fiscal describe las medidas adoptadas por los gobiernos en cuanto a la fijación de los tipos impositivos y niveles de gasto público. La austeridad fiscal consiste en subir los impuestos o recortar el gasto público con vistas a reducir el endeudamiento público. La expansión (o estímulo) fiscal se refiere a un aumento del gasto público y/o una reducción de los impuestos.

Deuda a tipo variable: un bono que devenga intereses a un tipo variable.

PER a futuro: el ratio precio/beneficios (PER) es un indicador popular que se utiliza para valorar las acciones de una empresa, en comparación con otras acciones o un índice de referencia. Se calcula dividiendo el precio actual de la acción entre el beneficio por acción. Se calcula dividiendo el precio actual de la acción (PA) entre su beneficio por acción (B). El PER a futuro es una versión del ratio que utiliza los beneficios previstos en su cálculo.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

MAG7 (los 7 Magníficos) a saber: Alphabet, Amazone, Apple, Meta, Microsoft, Nvidia y Tesla.

Títulos de megacapitalización: la categoría de empresas con mayor capitalización bursátil. En Estados Unidos, se consideran títulos de megacapitalización (mega-caps) a las acciones de compañías con una valoración (capitalización bursátil) superior a 200.000 millones de dólares. Suelen ser empresas importantes, muy reconocidas y con exposición internacional, que a menudo tienen una ponderación significativa en un índice.

Compañías de pequeña capitalización: Empresas con una valoración (capitalización bursátil) situada dentro de un determinado rango, (p. ej. entre 300 y 2.000 millones de dólares en EE. UU., aunque estas medidas son generalmente una estimación. Las acciones de pequeña capitalización tienden a ofrecer el potencial de un crecimiento más rápido que sus pares más grandes, pero con mayor volatilidad.

Aranceles: un impuesto o tasa que grava los bienes o servicios importados, comúnmente utilizado como herramienta para proteger el mercado o la industria nacionales.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio sube y baja con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

7 minutos de lectura

Aspectos destacados:

- En los últimos años, los small-caps globales se han visto lastrados por varios factores, destacando el endurecimiento de los tipos de interés, que incrementó el coste de financiación y el recelo de los inversores por su mayor sensibilidad a las ralentizaciones económicas, al depender de sectores más sensibles a la marcha de la economía, así como por su menor grado de consolidación.

- Se espera que los small-caps globales exhiban un mejor comportamiento en 2025 gracias a un mix de condiciones económicas y entorno de tipos de interés más favorables.

- Una estrategia de inversión en small-caps globales podría brindar a los inversores acceso a un mayor potencial de crecimiento a valoraciones atractivas, sacando partido de tendencias mundiales dinámicas, ofreciéndoles al mismo tiempo una mejor diversificación dentro su asignación a renta variable.