Aspectos destacados:

- Tras la crisis financiera mundial, muchos inversores han evitado los activos titulizados estadounidenses por temor a que se repita lo ocurrido en 2008.

- Aunque la titulización desempeñó un papel significativo en la CFG, la historia completa es más matizada, y las conclusiones que deben extraerse son más equilibradas. En nuestra opinión, la aversión de los inversores a la titulización se basa en prejuicios, no en hechos, y puede conducir potencialmente a una toma de decisiones de inversión subóptima.

- Creemos que los sectores titulizados tienen mucho que ofrecer a los inversores en forma de diversificación mejorada, exposición única a los tipos de interés y diferenciales de crédito, y acceso a instrumentos de deuda que abarcan la economía estadounidense en general.

To be a successful investor, it is essential to base our decisions on facts and a rational investment philosophy. In contrast, biases (irrational assumptions or beliefs that can cloud our judgment) may compromise our ability to make good decisions.

Uno de los sesgos más llamativos que observamos en nuestro trabajo con los inversores es la aversión a los activos titulizados dentro de sus asignaciones de renta fija. (Incluso oír la palabra "titulizado" hace que algunos inversores salgan corriendo) Como resultado, muchos inversores pueden tener asignaciones significativamente infraponderadas a los activos titulizados.

A continuación pretendemos destacar las 10 creencias falsas más importantes que suelen dar lugar a este sesgo y ofrecer lo que creemos que es una imagen más clara y basada en hechos del mercado titulizado estadounidense.

1. Los bonos titulizados son más arriesgados que los bonos corporativos.

Esta es la idea errónea más común que nos encontramos cuando hablamos del mercado titulizado con los inversores: que la titulización es intrínsecamente más arriesgada que los bonos corporativos.

Cada sector de renta fija puede incluir bonos de todo el espectro de riesgo: El universo corporativo incluye bonos con calificaciones desde AAA hasta CCC, y lo mismo ocurre con los sectores titulizados. Por ello, sería inexacto calificar a todo un sector de más arriesgado que otro sin comparar sus calificaciones crediticias y su exposición al riesgo.

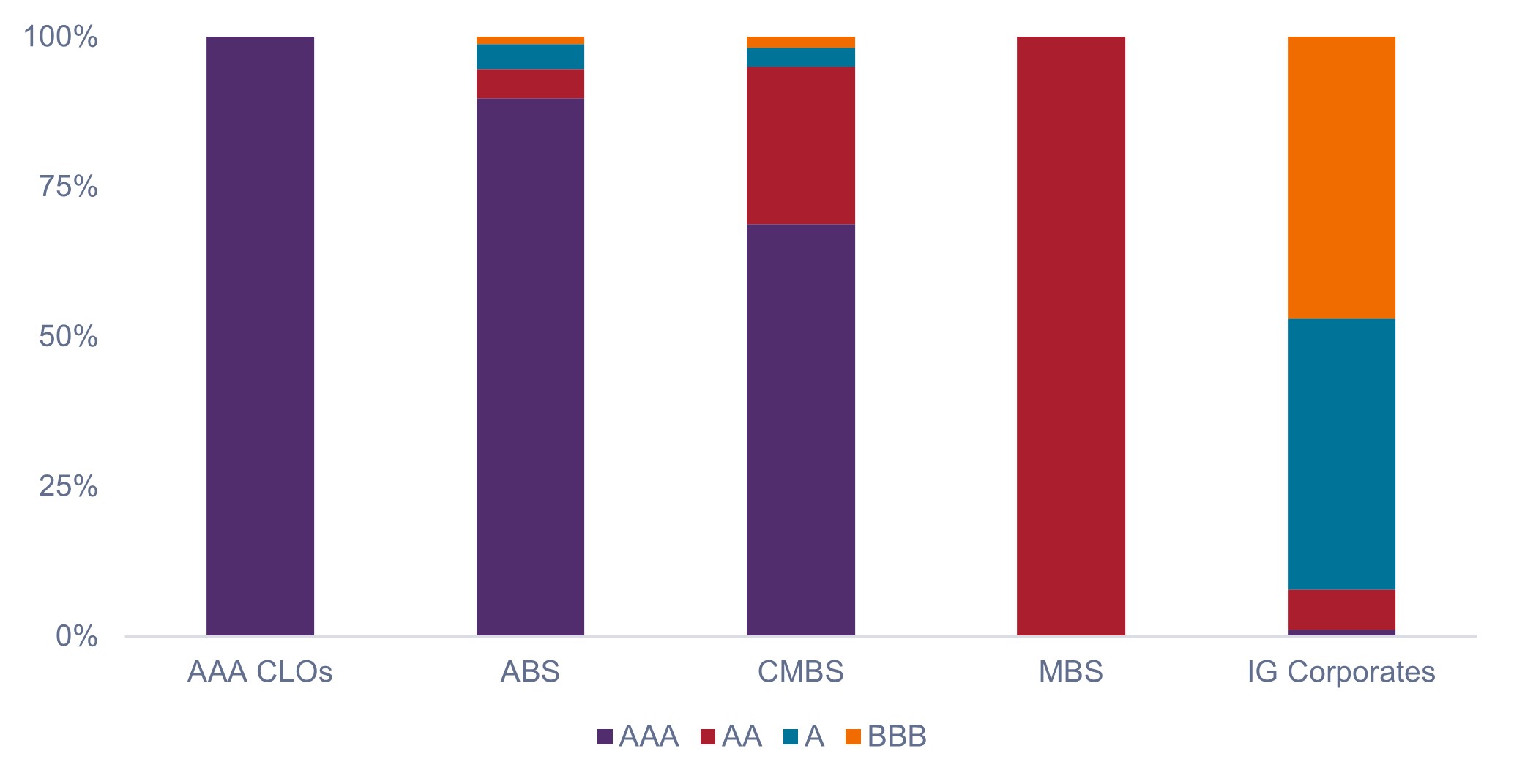

A pesar de la idea errónea común de que entrañan más riesgo que los bonos corporativos, los índices titulizados presentan calificaciones crediticias medias más altas que sus homólogos corporativos, como se muestra en el Gráfico 1.

Gráfico 1: Sectores de renta fija por calificación crediticia

Los índices titulizados suelen presentar una calidad crediticia superior a la de las empresas con grado de inversión (IG).

Fuente: Bloomberg, a 31 de diciembre de 2024. Índices utilizados para representar las clases de activos: AAA CLOs = J.P. Morgan CLO AAA Index; ABS = Bloomberg U.S. Aggregate Asset Backed Securities Index; CMBS = Bloomberg U.S. Commercial Mortgage Backed Securities Investment Grade Index; MBS = Bloomberg U.S. Mortgage Backed Securities Index; corporativos IG = Bloomberg U.S. Corporate Bond Index.

Fuente: Bloomberg, a 31 de diciembre de 2024. Índices utilizados para representar las clases de activos: AAA CLOs = J.P. Morgan CLO AAA Index; ABS = Bloomberg U.S. Aggregate Asset Backed Securities Index; CMBS = Bloomberg U.S. Commercial Mortgage Backed Securities Investment Grade Index; MBS = Bloomberg U.S. Mortgage Backed Securities Index; corporativos IG = Bloomberg U.S. Corporate Bond Index.

2. No me fío de las calificaciones crediticias.

Algunos inversores se sienten más cómodos invirtiendo en un bono corporativo BBB que en una obligación de préstamos garantizados (CLO) AAA.

Este sesgo se debe en cierta medida al papel que desempeñaron las agencias de calificación crediticia en la crisis financiera mundial (CFG) al otorgar calificaciones AAA a valores repletos de hipotecas subprime de riesgo. Como consecuencia, muchos inversores siguen sin fiarse de las calificaciones crediticias de los activos titulizados.

Aunque las agencias de calificación tuvieron la culpa en 2008, también hay que tener en cuenta lo que estaba ocurriendo en los mercados de préstamos antes de la CFG.

En primer lugar, los prestamistas hipotecarios estaban concediendo enormes cantidades de préstamos subprime (de alto riesgo y a menudo ilegales) a compradores no cualificados. En segundo lugar, las agencias de calificación se enfrentaron a un reto importante porque las hipotecas subprime no existían en las titulizaciones antes del año 2000, por lo que no tenían un historial que permitiera trabajar en la calibración de sus modelos cuando los préstamos subprime se dispararon. En tercer lugar, hasta la crisis financiera mundial, el mercado inmobiliario estadounidense no había experimentado un año de crecimiento negativo de los precios de la vivienda desde la Gran Depresión, por lo que los modelos de las agencias de calificación no se ajustaron para tener en cuenta una eventual caída de más del 30% de los precios de la vivienda.

A raíz de 2008, las normas de concesión de préstamos se endurecieron enormemente (cualquiera que haya solicitado una hipoteca puede dar fe de ello), y los modelos incorporan ahora hipótesis más conservadoras en relación con los precios de la vivienda y las tasas de impago.

En nuestra opinión, las calificaciones crediticias de los sectores titulizados tienen el mismo nivel de integridad que las calificaciones de la deuda corporativa o pública, y los inversores no tienen por qué mostrarse escépticos respecto a las calificaciones de los sectores titulizados debido a lo ocurrido durante la CFG.

3. La titulización causó la crisis financiera de 2008.

Es cierto que la titulización desempeñó un papel protagonista en la CFG: si no hubiera sido por la titulización, la crisis no habría alcanzado los terribles niveles que alcanzó.

Sin embargo, como ya se ha mencionado, el problema más grave era la concesión fraudulenta de préstamos, que se tradujo en la mala calidad de los préstamos hipotecarios subyacentes que entraban en las titulizaciones, unida a la incapacidad de las agencias de calificación para evaluar correctamente su riesgo. Tras la reforma del sector, creemos que el riesgo de que se repita esta situación en el espacio titulizado es bajo.

Aunque hubo problemas con las calificaciones de los MBS durante la CFG, las agencias acertaron en gran medida con sus calificaciones en otros sectores titulizados. Por ejemplo, ningún bono respaldado por activos (ABS) de automóviles ha entrado en mora desde finales de la década de 1990, y no se produjeron deterioros en los CLO con grado de inversión durante la crisis financiera mundial.

En nuestra opinión, rechazar la renta fija titulizada tras la CFG sería similar a descartar las acciones industriales tras la Gran Depresión, los bancos tras la crisis de las cajas de ahorros o las acciones tecnológicas tras la burbuja de las puntocom.

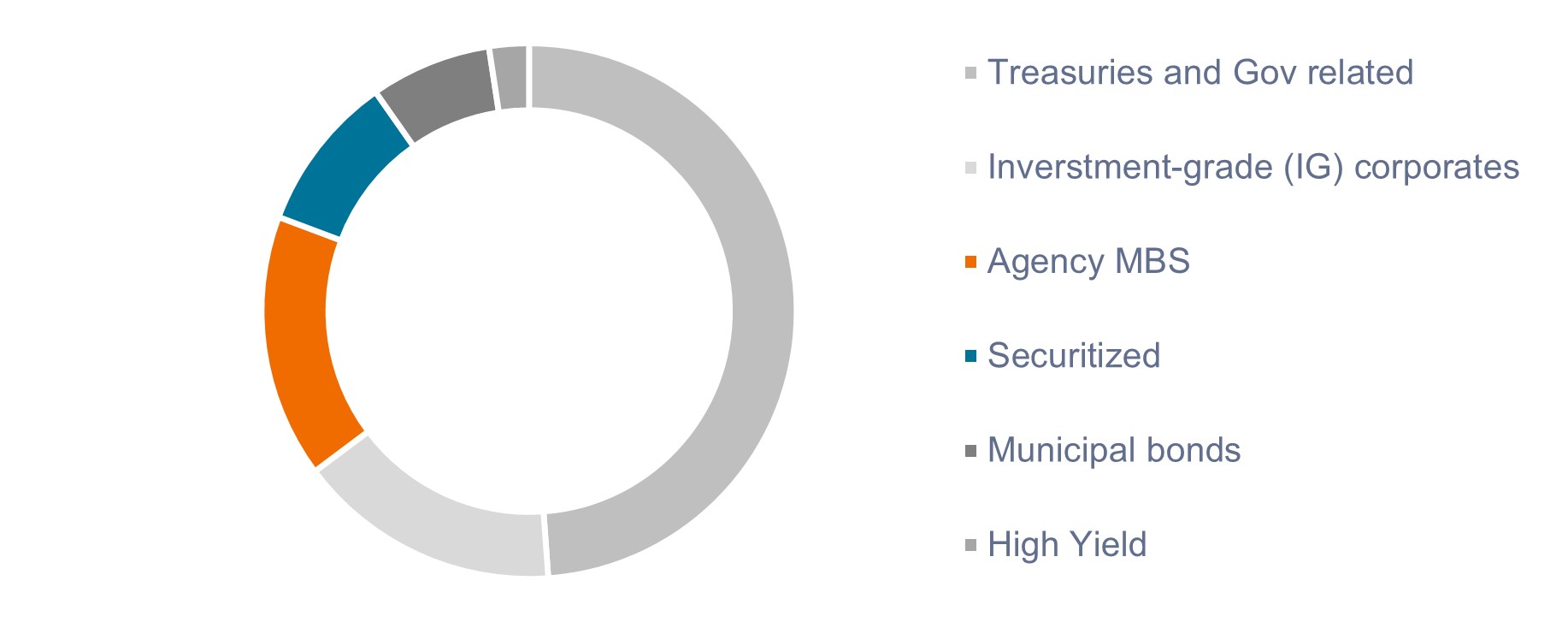

4. La titulización es una clase de activos pequeña e insignificante.

Aunque algunos inversores pueden considerar que el mercado estadounidense de titulizaciones es un mercado pequeño y especializado, la realidad es muy distinta. Como se muestra en el Gráfico 2, los sectores titulizados y los MBS de agencias representan más del 25% del universo de renta fija de Estados Unidos.

Gráfico 2: MBS de agencias + sectores titulizados = 25% del universo de renta fija de EE. UU.

Fuente: SIFMA, Bank of America, a 31 de diciembre de 2024. Nota: La categoría de titulizados incluye ABS, CMBS, CLO y CMO.

5. La titulización es un mercado nuevo y no probado.

Creemos que la titulización es positiva para la economía porque toma activos ilíquidos y los convierte en inversiones que pueden negociarse en los mercados financieros, lo que permite liquidez, descubrimiento de precios y exposición a una amplia gama de inversores. Además, los MBS han contribuido a reducir el coste de las hipotecas, haciendo así más accesible la propiedad de la vivienda.

El mercado de productos titulizados también es maduro y está bien establecido: los MBS existen desde los años setenta y otros sectores titulizados, como los ABS y los valores respaldados por hipotecas comerciales (CMBS), se remontan a los años noventa.

6. No entiendo cómo funciona la titulización.

Algunos inversores podrían señalar el consejo del inversor de renombre mundial Warren Buffett, quien afirmó célebremente que uno no debe invertir en algo que no entiende. Si bien es cierto, es importante señalar que el señor Buffett ha pasado su vida investigando y tratando de comprender diversas oportunidades de inversión.

Tal vez una lección mejor sería que si, después de investigar, sigues sin entenderlo, entonces no deberías invertir en él.

A pesar de que la titulización implica una capa adicional de complejidad, creemos que, con un poco de formación e investigación, la mayoría de los inversores encontrarán el proceso bastante sencillo.

Mientras que los bonos corporativos proporcionan acceso a un único préstamo y a un único prestatario, la titulización da a los inversores acceso a un conjunto de préstamos y prestatarios. También existe el complemento adicional de un gestor de titulizaciones: los valores se dividen en clases (o tramos) y se clasifican según su calidad crediticia, de modo que los inversores puedan comprar valores en el tramo que mejor se adapte a su perfil de riesgo.

El Gráfico 3 muestra una titulización típica de CLO, cuya estructura básica también se aplica a otros sectores titulizados.

Gráfico 3: Titulización típica de CLO

Fuente: Janus Henderson Investors.

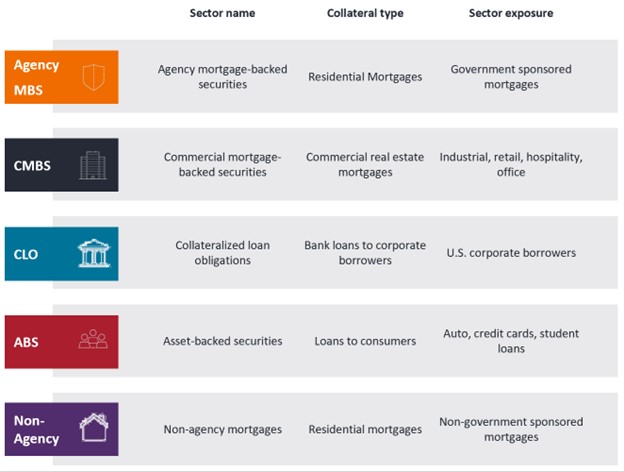

7. Hay demasiados acrónimos.

Aunque las numerosas siglas que se emplean en titulizados pueden ser desalentadoras al principio, el universo de titulizados está compuesto generalmente por cinco subsectores o categorías, como se muestra en el Gráfico 4. Cada subsector otorga a los inversores acceso a la deuda de una determinada área de la economía estadounidense.

En particular, la titulización no sólo permite a los inversores acceder a la deuda de las empresas, sino también a los préstamos al consumo.

Gráfico 4: Universo de titulizados de EE.UU.

Fuente: Janus Henderson Investors, a 31 de diciembre de 2024.

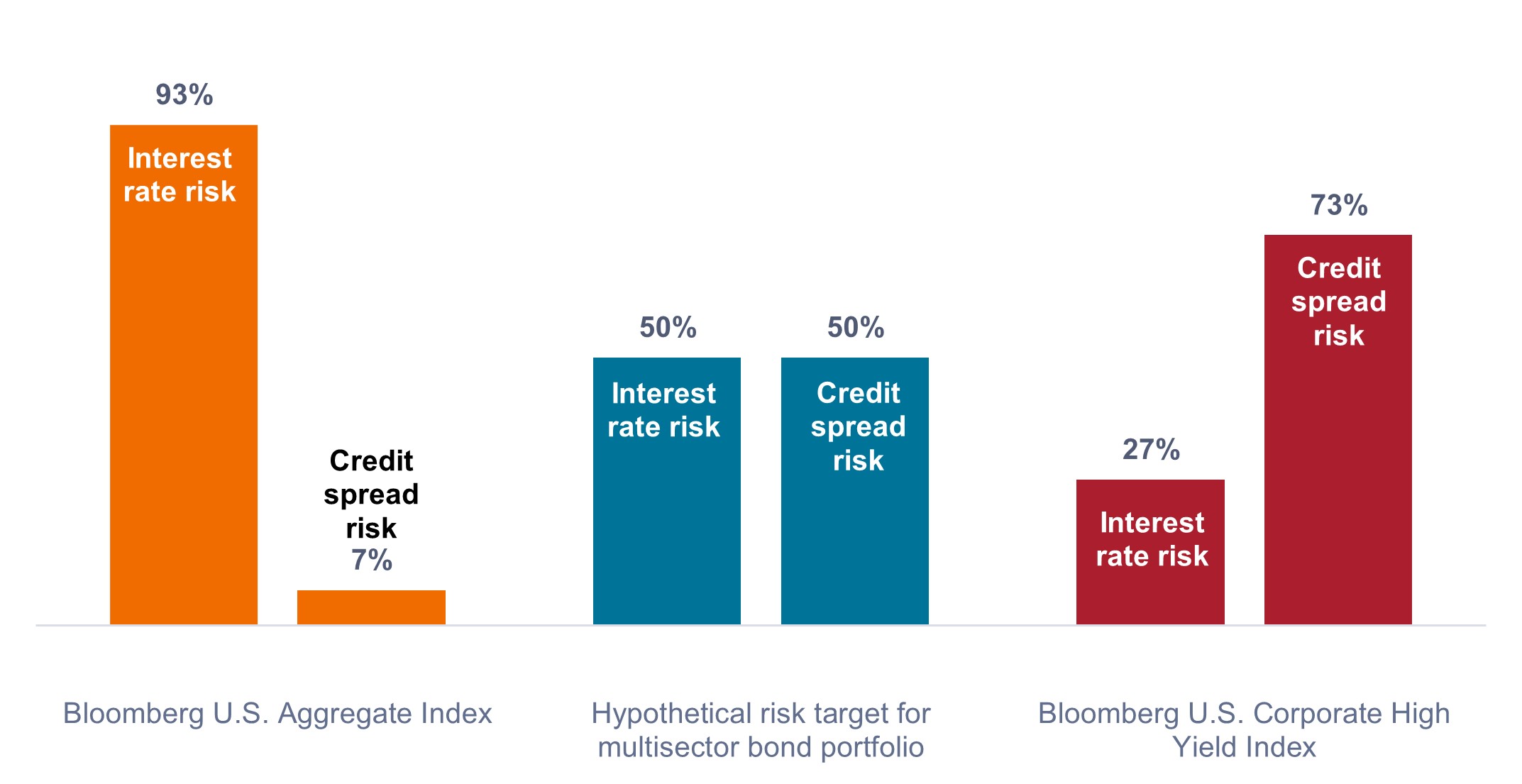

8. Me ha ido bastante bien en el Bloomberg U.S. Aggregate Bond Index.

Es importante que los inversores identifiquen los factores de riesgo que están condicionando la rentabilidad de su renta fija.

Como se muestra en el Gráfico 5, las rentabilidades del Bloomberg U.S. Aggregate Index (U.S. Agg) vienen firmemente determinadas por el riesgo de tipos de interés. En consecuencia, el U.S. Agg ha obtenido históricamente mejores resultados cuando los tipos bajan, pero ha tenido dificultades cuando suben (como hemos visto desde finales de 2021). Por otro lado, las rentabilidades del índice Bloomberg U.S. Corporate High Yield (alto rendimiento estadounidense) han venido determinadas principalmente por el riesgo del diferencial de crédito.

A medida que los inversores estudian su combinación adecuada de riesgo de tipos de interés y de diferencial de crédito, una asignación multisectorial podría intentar lograr un equilibrio entre estas exposiciones al riesgo. Si bien este equilibrio podría lograrse teóricamente combinando los índices U.S. Agg y U.S. High Yield, ese enfoque deja las carteras expuestas exclusivamente a los emisores corporativos y al ciclo de crédito de las empresas.

Mediante la estratificación de sectores titulizados, con su propia combinación única de riesgo de tipos de interés y de diferencial de crédito, creemos que puede lograrse el equilibrio adecuado entre los factores de riesgo de una manera más eficiente.

Gráfico 5: Descomposición del riesgo de factores (dic 2019 – dic 2024)

Los inversores deben tratar de equilibrar su exposición a los tipos de interés y al riesgo de crédito.

Fuente: Janus Henderson Investors, a 31 de diciembre de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

9. Las operaciones de valor relativo son inexistentes en la renta fija.

Mientras que los inversores pueden prestar mucha atención a las oportunidades de valor relativo en sus asignaciones de renta variable, la búsqueda de precios relativamente bajos puede no estar siempre presente en la renta fija.

Como se muestra en el Gráfico 6, existen oportunidades de valor relativo en renta fija, especialmente porque los sectores titulizados cotizan más cerca de sus niveles de diferenciales medios a 10 años, mientras que los corporativos cotizan con una prima significativa respecto a sus promedios a largo plazo. Estos desajustes pueden crear oportunidades para mejorar las rentabilidades ajustadas al riesgo mediante una gestión activa.

Gráfico 6: Diferencial actual en relación con el diferencial medio a 10 años

Los diferenciales de los titulizados cotizan más cerca de sus promedios a 10 años que los bonos corporativos.

Fuente: Bloomberg, Janus Henderson Investors, a 31 de diciembre de 2024. La rentabilidad pasada no predice resultados futuros.

10. No resulta beneficioso añadir nuevos sectores de renta fija.

Además de ofrecer oportunidades de valor relativo, una asignación a activos titulizados puede contribuir a reducir la volatilidad global de la cartera. Como se muestra en el Gráfico 7, los sectores de renta fija presentan niveles de correlación muy diferentes, y los índices titulizados suelen presentar una correlación más baja con la renta variable que los bonos corporativos.

Gráfico 7: Correlación con el S&P 500® (2014-2024)

Los sectores titulizados han mostrado una menor correlación con la renta variable estadounidense que los bonos corporativos.

Fuente: Bloomberg, a 31 de diciembre de 2024. Nota: Correlaciones mensuales para el decenio finalizado el 31 de diciembre de 2024. Índices utilizados para representar clases de activos según el Gráfico 2. La rentabilidad pasada no predice resultados futuros.

En resumen

Es comprensible que queden cicatrices tras el papel que desempeñó la titulización en la crisis financiera de 2008. La integridad, una vez cuestionada, puede ser difícil de recuperar.

Dicho esto, animamos a los inversores a cuestionar cualquier prejuicio que puedan tener contra esta clase de activos. Al renunciar a esta clase de activos de gran tamaño, liquidez y calidad crediticia relativamente alta, creemos que los inversores pueden estar perdiendo una oportunidad de optimizar sus carteras para obtener fuertes rendimientos ajustados al riesgo.

El índice Bloomberg U.S. Aggregate Bond mide de forma generalizada del mercado de bonos corporativos investment grade sujetos a fiscalidad, de tipo fijo, denominados en dólares estadounidenses.

El índice Bloomberg US Corporate High Yield Bond mide el mercado de bonos corporativos de alto rendimiento, tipo fijo y denominados en dólares estadounidenses.

Bloomberg US Corporate Bond Index mide el mercado de bonos corporativos globales de Crédito, denominados en dólares estadounidenses, a tasa fija y sujetos a impuestos.

El Bloomberg U.S. Aggregate Asset Backed Securities Index es un índice de referencia emblemático de amplia base que mide el rendimiento del mercado de bonos imponibles de crédito global de tipo fijo, denominado en dólares estadounidenses. El índice solo incluye títulos ABS.

El índice Bloomberg U.S. Commercial Mortgage Backed Securities Investment Grade mide el rendimiento del mercado de operaciones CMBS de canalización y fusión de agencias estadounidenses y distintos de agencias con un tamaño mínimo de transacción actual de 300 millones de dólares.

El índice S&P 500® refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

El índice JP Morgan CLO AAA está diseñado para rastrear los componentes con calificación AAA del mercado CLO ampliamente sindicado y denominado en dólares estadounidenses.

El índice Bloomberg US Mortgage Backed Securities (MBS) mide la rentabilidad de los valores garantizados por hipotecas de agencia a tipo fijo en Estados Unidos.

Valores respaldados por hipotecas comerciales (CMBS): productos de inversión de renta fija respaldados por hipotecas sobre bienes inmobiliarios comerciales, en lugar de viviendas.

La correclación mide hasta qué punto dos cariables se mueven la una con respecto a la otra. Un valor de 1,0 implica que se mueven de forma paralela mientras que un valor de -1,0 implica que se mueven en direcciones opuestas y un valor de 0,0 conlleva que no existe relación entre ambas.

Valores respaldados por hipotecas comerciales (CMBS): productos de inversión de renta fija respaldados por hipotecas sobre bienes inmobiliarios comerciales, en lugar de viviendas.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Bono de alto rendimiento: También conocido como bono global sub-Crédito o bono 'basura'. Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que normalmente se emiten con una tasa de interés (cupón) más alta para compensar el riesgo adicional.

Bono global de crédito: Un bono típicamente emitido por gobiernos o empresas que se percibe que tienen un riesgo relativamente bajo de incumplimiento de pagos, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye controlar las tasas de interés y la oferta de dinero. La política de ajuste monetario/halcón se refiere a la actividad del banco central destinada a frenar la inflación y desacelerar el crecimiento de la economía mediante el aumento de las tasas de interés y la reducción de la oferta de dinero.

Valores respaldados por hipotecas (MBS): valores titulizados (o «respaldados») por un conjunto de hipotecas. Los inversores reciben pagos periódicos derivados de las hipotecas subyacentes, similares a los cupones de los bonos. Los valores respaldados por hipotecas pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Activos de riesgo: valores financieros que pueden estar sujetos a movimientos significativos de precios (es decir, conllevan un mayor grado de riesgo). Los ejemplos incluyen acciones, materias primas, bonos inmobiliarios de menor calidad o algunas monedas.

El S&P 500® Index refleja la rentabilidad de la renta variable de gran capitalización estadounidense y representa la rentabilidad general del mercado de renta variable de EE. UU.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

Información importante

Las carteras de inversión gestionadas activamente están sujetas al riesgo de que las estrategias de inversión y el proceso de investigación empleados no produzcan los resultados previstos. Por consiguiente, una cartera puede obtener un rendimiento inferior al de su índice de referencia o al de otros productos de inversión con objetivos de inversión similares.

Los derivados pueden ser más volátiles y sensibles a los cambios económicos o del mercado que otras inversiones, lo que podría dar lugar a pérdidas que excedan el capital inicial de la inversión y se agranden debido al apalancamiento.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.