Apuesta por los bonos bancarios europeos

Para los inversores en crédito, el sector bancario es un área crucial para acertar. Los analistas de crédito Soline Poulain y Richard Thomson, y el gestor de carteras de renta fija Tim Winstone, analizan las perspectivas fundamentales de los bonos bancarios europeos y qué partes de este sector parecen actualmente las más atractivas.

7 minutos de lectura

Aspectos destacados:

- Para los gestores de crédito con grado de inversión, las decisiones de asignación relacionadas con el sector bancario frente a otros bonos corporativos suelen ser cruciales para lograr una buena rentabilidad en relación con el índice de referencia.

- A pesar del fuerte repunte iniciado en el último trimestre de 2023, seguimos viendo bolsas de valor entre los bancos europeos y prevemos un mayor estrechamiento de los diferenciales. Unos fundamentales sólidos y unas perspectivas de menor oferta para 2024 sustentan nuestra posición de sobreponderación selectiva.

- La mayoría de los bancos europeos se encuentran en una posición sólida para hacer frente a las apagadas perspectivas económicas. Dentro del sector, nos centramos en los bancos con mayor capacidad para resistir una recesión macroeconómica (por ejemplo, los que destacan por la diversidad de su cartera de préstamos, la estabilidad de sus beneficios y la solidez de su capital).

La mayoría de los gestores de fondos de crédito estarán de acuerdo en que la decisión de asignar fondos a los bancos frente a los bonos corporativos es una de las decisiones más importantes que pueden tomar para batir un índice de referencia concreto. Teniendo esto en cuenta, en este artículo analizaremos la rentabilidad reciente de los bancos europeos en relación con sus homólogos corporativos, las perspectivas fundamentales del sector bancario y qué partes del sector parecen actualmente las más atractivas.

Los bancos han superado a las empresas en el repunte del crédito

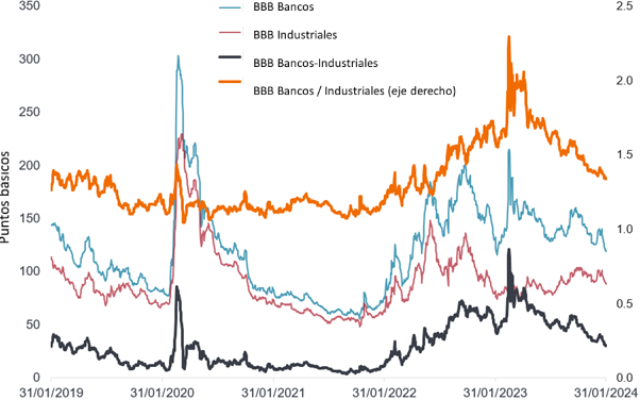

Los bonos bancarios europeos han sido de los que mejor rentabilidad han obtenido en el repunte del mercado de crédito que comenzó a mediados de octubre de 2023.1 En conjunto, los bonos bancarios con calificación BBB ofrecen ahora (a 31 de enero de 2024) 1,3 veces el diferencial de los bonos corporativos de calificación similar, una compresión impresionante desde marzo de 2023, cuando -tras la quiebra de Credit Suisse- el repunte del diferencial de los bonos bancarios sobre los bonos corporativos alcanzó un máximo de 2,3 veces.2 En torno a 120 puntos básicos (pb) sobre los tipos swap en la actualidad, los diferenciales de los bonos bancarios están en conjunto en torno a la media de cinco años, pero siguen siendo más altos de lo que eran a finales de 2021, cuando alcanzaron un máximo de cinco años por debajo de 60 pb.3 La rentabilidad de los bonos bancarios superior a la de los bonos corporativos en la segunda mitad de 2023 refleja la recuperación de la confianza de los inversores en los bancos, ya que muchos resultados bancarios superaron repetidamente las expectativas del consenso y se asentaron tras el acontecimiento de Credit Suisse en marzo.

Gráfico 1: Diferencial de los bancos con calificación BBB frente a los bonos industriale

Fuente: Janus Henderson Investors a partir de Bloomberg (Euro-Aggregate Index, filtrado por rating y por sector según Bloomberg Fixed Income Classification System). Datos a 31 de enero de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

Las valoraciones se apoyan en fundamentales sólidos

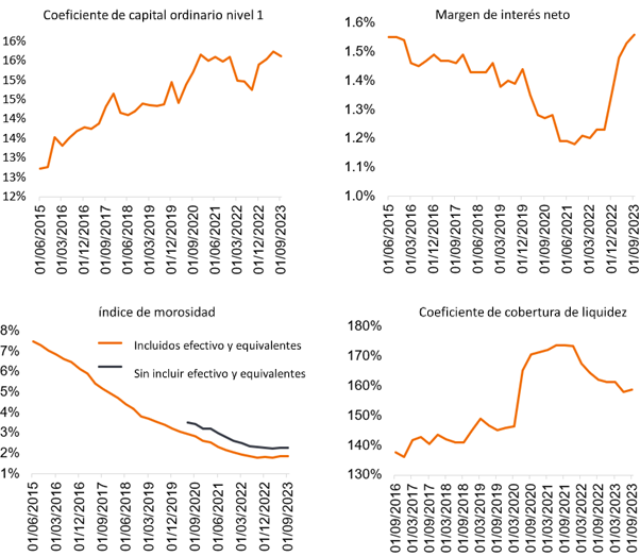

Los fundamentales de los bancos europeos parecen actualmente muy sólidos. De hecho, son los más sólidos desde la crisis financiera mundial. A 30 de septiembre de 2023, el coeficiente de capital ordinario de nivel 1 de los bancos europeos se situaba en el 15,6% en su conjunto, lo que ofrece un colchón sustancial por encima de los requisitos reglamentarios, a pesar del rápido ritmo de las distribuciones de capital en los últimos dos años.4

La rentabilidad es la más alta de los últimos años, ya que los bancos han experimentado un notable repunte de los ingresos netos por intereses, que suelen ser su principal fuente de ingresos, gracias al aumento de los márgenes netos por intereses derivado del endurecimiento de la política monetaria y a las bajas betas de depósito (sensibilidad de lostip os de depósito al aumento de los tipos de interés).

La calidad de los activos ha mejorado gradualmente en los últimos años, y la morosidad se sitúa en niveles mínimos desde la crisis financiera mundial. Los bancos europeos también dotaron provisiones preventivas durante la crisis COVID, que a menudo han reciclado en provisiones para el riesgo macro. No cabe duda de que la calidad de los activos se deteriorará a medida que los prestatarios sufran las consecuencias de un crecimiento más débil, una inflación sostenida y unos costes de endeudamiento más elevados, pero creemos que la mayoría de los bancos se encuentran en una posición sólida para hacer frente a las moderadas perspectivas económicas, y que el deterioro será gradual y controlable en general.

Gráfico 2: Instantánea de los fundamentales de los bancos europeos

Fuente: Banco Central Europeo, Supervisory Banking Statistics. Datos a 30 de septiembre de 2023. Nota: Los gráficos muestran datos agregados de bancos de países participantes en el Mecanismo Único de Supervisión (composición cambiante a lo largo de los años).

Es probable que la oferta sea menor en 2024

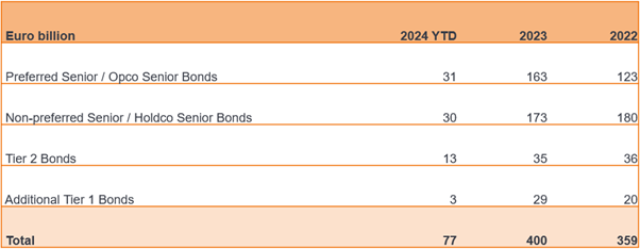

No esperamos que la oferta afecte a la rentabilidad de los bonos bancarios en la misma medida que en 2023. En 2023, la oferta de bonos bancarios europeos fue especialmente elevada, con un total de unos 400.000 millones de euros en todas las divisas (frente a los 359.000 millones de euros de 2022). Esta gran cantidad se debió en gran medida a la emisión de bonos de deuda preferente elegibles para constituir los colchones de deuda exigidos (MREL - requisito mínimo de fondos propios y pasivos elegibles) antes de la fecha límite del 1 de enero de 2024. Los bancos también acudieron al mercado para refinanciar las operaciones de financiación a plazo más largo con objetivo específico (TLTRO - fondos del Banco Central Europeo). Hay más financiación TLTRO que vence en 2024, pero sustancialmente menos que en 2023. Los volúmenes de emisión en 2023 también se vieron probablemente afectados por un excedente de 2022, cuando las ventanas de emisión eran limitadas.

Dado que estos factores han quedado en gran medida atrás y que se espera que el crecimiento de los préstamos sea lento, esperamos que la oferta sea menor en 2024, teniendo en cuenta además que la mayoría de los bancos tienen la opción de utilizar bonos garantizados como fuente alternativa de financiación.

Gráfico 3. Oferta bancaria europea, todas las monedas (equivalente en euros)

Fuente: Société Générale Flow Strategy & Solutions - Crédito a partir de datos de Bloomberg. Datos a 31 de enero de 2024. Las cifras incluyen bonos con un tamaño mínimo de 300 millones de euros.

Vemos bolsas de valor en el sector

La sólida posición fundamental y la expectativa de una menor pesadez impulsada por la oferta en comparación con 2023 son motivos para una posición de sobreponderación selectiva. Las valoraciones han avanzado mucho en la última parte del año pasado, pero esperamos un mayor ajuste apoyado en estos factores.

En nuestra opinión, el mayor riesgo es una perturbación externa o un acontecimiento idiosincrásico en una entidad débil que erosione la confianza del mercado; dicha perturbación podría provenir de indicadores macroeconómicos o de política monetaria, del aumento de las tensiones geopolíticas o de los programas políticos. Los bonos bancarios suelen obtener peores resultados en una liquidación del mercado, ya que la liquidez típicamente superior del papel bancario significa que los inversores a menudo pueden deshacerse primero de los bonos bancarios, aumentando los diferenciales bancarios.

Para expresar nuestra confianza en los fundamentales de los bancos, al tiempo que reconocemos el riesgo a la baja de una perturbación externa, nos hemos centrado en los bancos con mayor capacidad para resistir una recesión macroeconómica, prestando especial atención a la diversidad de sus carteras de préstamos, la estabilidad de sus beneficios y la solidez de su capital. También hemos participado en emisiones primarias, que creemos que pueden ser una forma atractiva de añadir riesgo a los bonos bancarios si el bono se emite con una prima de nueva emisión (NIP). Estimamos que la prima de nueva emisión de los bonos bancarios emitidos en enero ha sido, por término medio, 10 puntos básicos por encima de nuestro valor razonable estimado y, en raras ocasiones, bastante más que eso.

En el segundo semestre del año pasado, complementamos nuestras principales posiciones bancarias con una modesta posición en una cesta muy selectiva de bonos de nivel 1 adicional (AT1). Creemos que ciertos bonos AT1 tienen un atractivo perfil de riesgo-recompensa, ya que ofrecen un significativo repunte a las partes más senior de las pilas de deuda bancaria. No sólo hemos seleccionado bonos AT1 emitidos por bancos que consideramos sólidos, sino que también nos hemos centrado en bonos con amortizaciones a corto plazo (2024 y 2025) y con un elevado restablecimiento después de la amortización, lo que significa que tiene sentido económico para estos bancos amortizarlos, o bonos con un incentivo normativo para amortizarlos. Varios de estos bonos ya han sido amortizados, lo que ha supuesto una importante revalorización, y esperamos que los restantes AT1 en los que invertimos sean amortizados en su primera fecha de amortización.

1 Fuente: Bloomberg, a 31 de enero de 2024.

2 Fuente: Bloomberg, a 31 de enero de 2024.

3 Fuente: Bloomberg Euro-Aggregate Index, a 31 de enero de 2024.

4 Fuente: Janus Henderson y Banco Central Europeo

Bonos de nivel 1 adicional (AT1).Bonos profundamente subordinados emitidos por los bancos que contribuyen al nivel total de capital que les exigen los reguladores. Creados tras la crisis financiera mundial de 2007-09 con la intención de reducir la necesidad de rescates bancarios financiados por los gobiernos, los bonos AT1 absorben las pérdidas cuando el coeficiente de capital reglamentario del banco emisor cae por debajo de un determinado nivel.

Asignación de activos. Asignación de una cartera entre diferentes clases de activos, sectores, regiones geográficas o tipos de valores, para cumplir objetivos específicos de riesgo, rentabilidad u horizonte temporal.

Punto básico (pb). Un punto básico equivale a 1/100 de un punto porcentual. 1 pb = 0,01%, 100 pb = 1%.

Índice de referencia. Un estándar (normalmente un índice) con el que se puede medir el rendimiento de una cartera de inversión.

Ratio de capital Common Equity Tier 1 (CET1). Una indicación de la solidez financiera de un banco; un indicador de la capacidad de un banco para absorber pérdidas sin perturbar sus operaciones regulares. El coeficiente compara el capital básico de un banco (principalmente acciones ordinarias) con sus activos totales ponderados en función del riesgo.

Bonos cubiertos. Instrumentos de deuda garantizados por un conjunto cubierto de préstamos hipotecarios a los que los inversores tienen derecho preferente en caso de impago.

Diferencial de crédito. Diferencia de rendimiento entre un bono corporativo y un tipo de referencia (por ejemplo, el rendimiento de un bono del Estado). Da una indicación del riesgo adicional que asumen los prestamistas cuando compran deuda corporativa frente a deuda pública del mismo vencimiento. La ampliación de los diferenciales suele indicar un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Análisis fundamental. El análisis de la información que contribuye a la valoración de un valor, como los beneficios de una empresa o la evaluación de su equipo directivo, así como factores económicos más amplios.

Holdco / Opco bond. Deuda emitida por la sociedad de cartera de un banco (Holdco) o por una de sus entidades operativas (Opco).

Grado de inversión. Obligación emitida normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Requisito mínimo de fondos propios y pasivos admisibles (MREL). Los bancos establecidos en la Unión Europea están obligados a mantener en todo momento un requisito mínimo de fondos propios y pasivos admisibles (MREL) para facilitar la aplicación de una estrategia de resolución que no dependa de la prestación de apoyo financiero público. Los objetivos de MREL son fijados por las autoridades de resolución de la UE en consulta con los supervisores prudenciales y se adaptan a las características específicas de cada banco.

Política monetaria. Las políticas de un banco central, destinadas a influir en el nivel de inflación y crecimiento de una economía. Incluye controlar las tasas de interés y la oferta de dinero. El estímulo monetario es cuando el banco central aumenta la oferta monetaria y reduce los costes de endeudamiento. El endurecimiento monetario se da cuando un banco central actúa para frenar la inflación y ralentizar el crecimiento de la economía mediante el incremento de los tipos de interés y la disminución de la oferta de dinero.

Margen de interés neto (MIN). Un indicador de la rentabilidad de un banco. Compara la cantidad de dinero que el banco está ganando en intereses sobre préstamos y otros valores que devengan intereses en relación con los intereses pagados por la financiación.

Prima de nueva emisión. La prima de nueva emisión es la diferencia positiva entre el diferencial al que se emite el nuevo bono y el valor razonable estimado de ese bono basado en la curva del emisor, las transacciones secundarias comparables y la visión crediticia fundamental del analista.

Préstamo moroso (NPL). Préstamo en el que el prestatario no realiza los pagos programados durante un periodo de tiempo determinado.

Emisiones primarias de bonos. En los mercados primarios, los emisores venden primero bonos a los inversores para captar capital. En los mercados secundarios, los bonos existentes se negocian posteriormente entre los inversores.

Provisiones. Fondos reservados por una empresa para cubrir gastos futuros específicos previstos o, más concretamente en el caso de los bancos, pérdidas en préstamos.

Diferencial de swap. Un diferencial de swap es el diferencial de puntos básicos sobre la curva de swaps de tipos de interés y es una medida del riesgo crediticio de un bono.

Operaciones dirigidas de refinanciación a más largo plazo (TLTRO). Las operaciones de financiación a plazo más largo con objetivo específico (TLTRO) son operaciones del Eurosistema que proporcionan financiación a las entidades de crédito. Al ofrecer a los bancos financiación a largo plazo en condiciones atractivas, preservan unas condiciones de préstamo favorables para los bancos y estimulan los préstamos bancarios a la economía real. Las TLTRO, por tanto, refuerzan la actual orientación acomodaticia de la política monetaria del Banco Central Europeo y fortalecen la transmisión de la política monetaria al incentivar aún más el préstamo bancario a la economía real.

Bonos Tier 2. Los bonos de nivel 2 constituyen un componente esencial de la segunda capa de capital bancario, conocida como capital de nivel 2. Se clasifican como deuda subordinada, lo que significa que sólo se reembolsan después de que se hayan liquidado las deudas de rango superior en caso de liquidación o quiebra de un banco.

Información importante

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada.

Credit Spread es la diferencia de rendimiento entre valores con vencimiento similar pero diferente calidad crediticia. La ampliación de los diferenciales generalmente indica un deterioro de la solvencia de los prestatarios corporativos y la reducción indica una mejora.

Los swaps, si los hay, se declaran en función de la exposición nocional.

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no efectúa pagos puntuales o su solvencia crediticia se deteriora.

Los bonos de alto rendimiento o “basura” implican un mayor riesgo de incumplimiento y volatilidad de precios y pueden experimentar cambios de precios repentinos y bruscos.

Beta mide la volatilidad de un valor o cartera en relación con un índice. Menos de 1 significa menor volatilidad que el índice; más de 1, mayor volatilidad.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

7 minutos de lectura

Aspectos destacados:

- Para los gestores de crédito con grado de inversión, las decisiones de asignación relacionadas con el sector bancario frente a otros bonos corporativos suelen ser cruciales para lograr una buena rentabilidad en relación con el índice de referencia.

- A pesar del fuerte repunte iniciado en el último trimestre de 2023, seguimos viendo bolsas de valor entre los bancos europeos y prevemos un mayor estrechamiento de los diferenciales. Unos fundamentales sólidos y unas perspectivas de menor oferta para 2024 sustentan nuestra posición de sobreponderación selectiva.

- La mayoría de los bancos europeos se encuentran en una posición sólida para hacer frente a las apagadas perspectivas económicas. Dentro del sector, nos centramos en los bancos con mayor capacidad para resistir una recesión macroeconómica (por ejemplo, los que destacan por la diversidad de su cartera de préstamos, la estabilidad de sus beneficios y la solidez de su capital).