Aspectos destacados:

- Los índices europeos, como el STOXX 600 y el MSCI Europe, han alcanzado en 2025 sus niveles más altos en años, impulsados por una combinación de bajas posiciones de inversores internacionales, precios relativamente atractivos e iniciativas de apoyo (y mayor gasto) que se espera que impulsen la competitividad.

- Entre los factores positivos para la renta variable europea se encuentran los planes de estímulo fiscal de Alemania, la importante reducción de la burocracia bajo el liderazgo de la presidenta de la Comisión Europea, Von der Leyen, y la mejora en los esfuerzos de desregulación.

- Si bien las acciones europeas se enfrentan a los desafíos de las presiones económicas mundiales, las posibles guerras comerciales con EE. UU. y la inestabilidad geopolítica, una exposición gestionada activamente a este área podría representar una opción próspera para los inversores.

La suerte de la renta variable europea ha cambiado en lo que va de 2025, con índices europeos como el STOXX® Europe 600 Index y el MSCI Europe Index alcanzando su nivel más alto de este siglo después de un largo periodo de avances y contratiempos. La última década ha sido difícil para la renta variable europea, pero ¿puede este rayo de esperanza convertirse en algo más significativo y duradero?

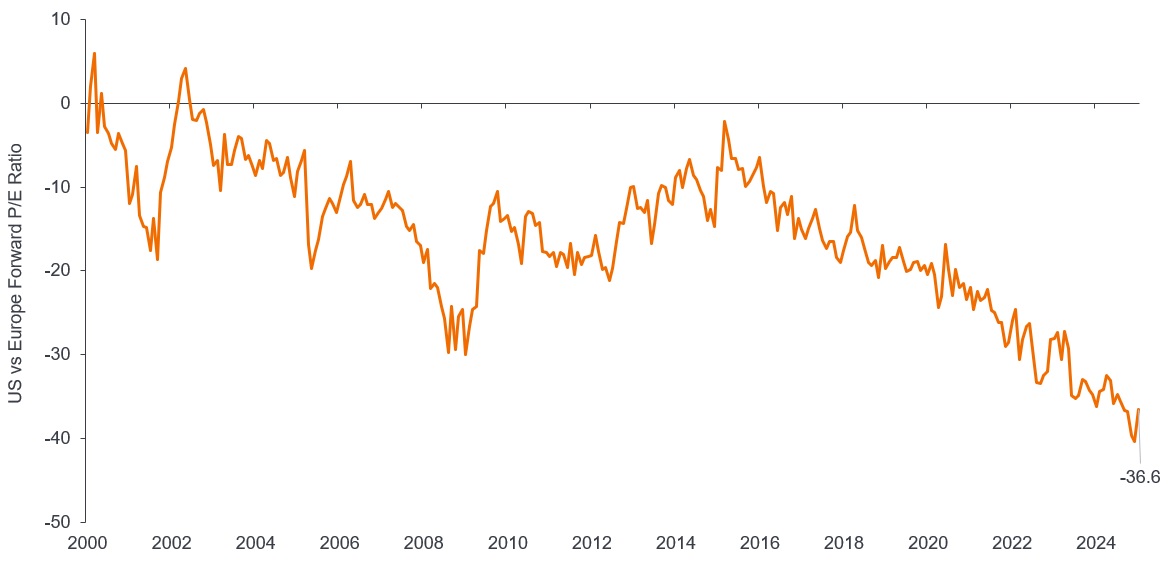

La atractiva valoración de las acciones europeas (gráfico 1) y el muy bajo posicionamiento de los inversores internacionales parecen proporcionar una red de seguridad para seguir avanzando.

Europa sigue muy descontada frente a EE. UU. (ratio PER)

Fuente: Refinitiv DataStream, Janus Henderson Investors Analysis, a 31 de enero de 2025. La relación precio-beneficio (PER) es un punto de datos popular que se utiliza para valorar las acciones de una empresa, en comparación con otras acciones o un índice de referencia índice. La rentabilidad histórica no predice las rentabilidades futuras. No hay garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones vayan a cumplirse.

Se están llevando a cabo varias iniciativas de apoyo, aunque se necesita tiempo para llevar a cabo verdaderas reformas estructurales que mejoren la competitividad de Europa. Los inversores también ven el lado positivo de la posibilidad de paz en el horizonte para Ucrania. Pero como siempre, el diablo se esconde en los detalles. Aquí ofrecemos una pequeña reseña de nuestra opinión actual sobre varios factores en juego, tanto positivos como potencialmente negativos.

Los «pros» de la renta variable europea

El freno a la deuda fiscal en Alemania: Uno de los impedimentos para el crecimiento europeo más debatidos, el estricto freno alemán a la deuda fiscal, se está liberando. Alemania es la última gran economía que queda con margen de estímulo fiscal y el paquete de inversión en infraestructura propuesto es grande. Tenemos la esperanza de que el próximo canciller, Friedrich Merz, pueda convencer a su futuro socio de coalición de que combine un mayor gasto con otras medidas, lo que impulsaría la economía europea más importante.

Reducción de la burocracia: El único ámbito en el que Europa es posiblemente campeona del mundo es la burocracia. Ahora estamos asistiendo a un cambio en la otra dirección, con la presidenta de la Comisión Europea, Von der Leyen, basando su segundo mandato en la desregulación. Esto sería una buena noticia para las acciones europeas, aunque no algo tan radical como el DOGE en EE. UU. En febrero de este año, Von der Leyen presentó el primero de dos paquetes «ómnibus», el primero de los cuales contiene pasos importantes para hacer más eficientes los informes de sostenibilidad, simplificar el análisis de prácticas comerciales responsables y fortalecer el mecanismo de impuestos fronterizos sobre el carbono. El paquete ha entrado en el proceso legislativo del Parlamento Europeo, pero puede tardar todo el 2025 en aprobarse.

Capacidad crediticia: Si bien los paquetes ómnibus ofrecen la perspectiva de un cambio a largo plazo, esperamos un progreso más rápido en la consulta de la Comisión Europea sobre el mercado de titulización. Esto es crucial para reforzar la capacidad crediticia de los bancos europeos y crear mercados de capitales más profundos. Demasiada regulación ha contribuido a la contracción del mercado europeo de titulización, de 2 billones de euros en su punto máximo antes de la crisis financiera mundial de 2008-09 a solo 1,2 billones de euros a finales de 2023. Esperamos que un mercado de titulizaciones que funcione libere los balances contables de los bancos y lleve a una mayor capacidad crediticia.

Unión de Ahorros e Inversiones: La Comisión Europea ha publicado una actualización de sus iniciativas de la Unión de los Mercados de Capitales, concretamente de la Unión de Ahorros e Inversiones. La UE tiene un enorme exceso de ahorro privado (la tasa de ahorro en la región es casi 4 veces superior a la de Estados Unidos), lo que podría ayudar a reprivatizar la economía. Estos ahorros se canalizan en gran medida hacia inversiones de menor rentabilidad (p. ej. cuentas bancarias y reservas de efectivo) o se invierten en el extranjero. La solución de la Comisión Europea es trasladar este exceso de ahorro de los hogares europeos a productos de inversión que beneficien a las empresas europeas.

Ucrania: Para nosotros, el mayor riesgo externo al alza para la renta variable europea son las conversaciones de paz sobre Ucrania, que hasta ahora han progresado sin la participación europea. La «Coalición de Voluntarios» de Europa está impulsando el aumento del gasto en defensa y los planes de tropas para la supervisión de la paz. A más largo plazo, sería muy positivo para la confianza de los inversores que las sanciones se suspendieran y se reactivaran las viejas relaciones comerciales, con ramificaciones en todas las industrias de Europa, desde la banca y los bienes de capital hasta la producción de materiales básicos y la construcción.

Alemania es la última gran economía que queda con margen de estímulo fiscal y el paquete de inversión en infraestructura propuesto es grande.

Los «contras»

Incertidumbre macroeconómica: Las presiones externas sobre Europa se han vuelto enormes, un área en la que Europa es vulnerable, dado que su relación entre el comercio exterior y el PIB supera el 60%. Las reglas de la Organización Mundial del Comercio (OMC) han beneficiado a Europa (y a China) en las últimas décadas, pero este sistema establecido se encuentra ahora bajo amenaza. Europa depende en gran medida de la importación de tecnología digital y materias primas cruciales, mientras que las fallas geopolíticas se están fracturando y realineando sin gran consideración por los intereses europeos, dada su falta de músculo político o militar (y de asertividad).

Europa cosechó los dividendos de la paz posterior a la Guerra Fría durante décadas y ahora necesita adaptarse, rápidamente, para desarrollar sus propias capacidades de defensa. Estados Unidos, amigo y socio estratégico de Europa desde hace mucho tiempo, está siguiendo ahora su propia agenda de realineamiento geopolítico y estrategia militar. China está ejerciendo presión sobre la industria manufacturera y la propiedad intelectual europeas. Las principales industrias automovilísticas y de semiconductores de Europa se encuentran ahora en el punto de mira.

Conflicto comercial: En nuestra opinión, el mayor riesgo externo a la baja para las acciones europeas es una guerra comercial con Estados Unidos. El presidente Trump emitió órdenes ejecutivas tras la toma de posesión para analizar las relaciones comerciales; los hallazgos y los aranceles entran en vigor a principios de abril. Europa tiene un gran superávit comercial anual frente a Estados Unidos, de aproximadamente 230.000 millones de dólares estadounidenses, que Trump está dispuesto a abordar. La UE ha retrasado los anuncios de aranceles de represalia hasta mediados de abril, lo que deja una ventana abierta a las negociaciones. Vemos un posible alivio si se abre el camino hacia las negociaciones, lo que parece de interés para ambas partes, dado que la economía de EE. UU. ya está mostrando signos de un enfriamiento abrupto y de incertidumbre.

¿Dónde vemos las perspectivas más sólidas para 2025?

Como se ha señalado, nuestra visión positiva de la renta variable europea no está exenta de riesgos, pero creemos que las perspectivas al alza superan a los riesgos a la baja. Esta opinión se extiende a los diferentes sectores e industrias de la región. Favorecemos a los bancos europeos, que parecen muy infravalorados en relación con el mercado europeo en general, los bancos estadounidenses y su propia (y accidentada) historia. En segundo lugar, creemos que los valores de defensa representan un buen partido, dada la creciente visibilidad sobre el crecimiento de los beneficios gracias al muy necesario rearme y reposición de existencias. Sin embargo, estas acciones son perceptualmente más baratas que su grupo más amplio de sectores afines. En tercer lugar, observamos valor en algunas acciones más cíclicas (económicamente sensibles), por ejemplo, las que se benefician de la temática más amplia de la electrificación o las que están posicionadas para participar en el alza de las inversiones en infraestructuras previstas por Alemania. Como siempre, consideramos que la selección activa de valores es clave para posicionarse favorablemente ante este cambio en el sentimiento hacia la renta variable europea.

Nota: Las rentabilidades pasadas no predicen rentabilidades futuras. El valor de una inversión y los ingresos de la misma pueden bajar o subir y es posible que no recupere la cantidad invertida originalmente. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se ha de suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

STOXX® Europe 600 Index: Índice de los 600 valores cotizados más importantes del mercado de renta variable europea. Como tal, representa una medida amplia y diversificada de las empresas de las economías desarrolladas de Europa, que abarca 17 países y 11 sectores.

MSCI Europe Index: Un índice de valores que captura empresas grandes y medianas que cotizan en los mercados desarrollados de Europa.

Bajista/mercado bajista: Un mercado bajista es aquel en el que los precios de los instrumentos caen de manera prolongada o significativa. Una definición generalmente aceptada es la caída del 20% o más en un índice durante al menos un periodo de dos meses. El sentimiento bajista sugiere la expectativa de unas condiciones de mercado negativas.

Estímulo/política fiscal: Las medidas fiscales son aquellas relacionadas con la política de un gobierno en lo que respecta a la fijación de tipos impositivas y niveles de gasto. El término austeridad fiscal se refiere al aumento de los impuestos o al recorte del gasto en un intento de reducir la deuda pública. La expansión (o «estímulo») fiscal se refiere a un aumento del gasto público o una reducción de los impuestos.

Macroeconomía: La macroeconomía es la rama de la economía que considera factores a gran escala relacionados con la economía, como la inflación, el desempleo o la productividad.

Tasa de ahorro: El porcentaje de las ganancias ahorradas o invertidas, en lugar de gastadas.

Mercado de titulización: La titulización es el proceso en el que ciertos tipos de activos se agrupan para poder ser reempaquetados en un instrumento que devenga intereses, lo que en conjunto constituye un mercado para la compra o la venta. Los pagos de intereses y capital de los activos se transfieren a los compradores del instrumento.

Aranceles: Un impuesto que aplica un gobierno sobre bienes importados de otros países.

Relación entre el comercio y el PIB: La suma de las exportaciones e importaciones de un país, medida como porcentaje del producto interior bruto (PIB). Generalmente se utiliza como indicador de la integración de un país en las redes comerciales mundiales.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.