Asignación activa a los ganadores de renta variable temática

Con motivo de sus perspectivas de mitad de año, el equipo de Construcción y Estrategia de Carteras analiza cómo la inversión temática ofrece acceso a los factores que están redefiniendo la economía mundial, si se aborda de la forma adecuada.

7 minutos de lectura

Aspectos destacados:

- La renta variable de los sectores de salud, inmobiliario, tecnológico y sostenible posee características y factores de rentabilidad distintivos, que pueden combinarse para optimizar la composición de la cartera y obtener diversos resultados.

- Los inversores que deseen integrar fondos temáticos deben reconocer las diferencias entre fondos temáticos y sectoriales para garantizar la exposición esperada.

- La gestión activa proporciona la visión, la experiencia y conocimientos a fondo necesarios para identificar a los ganadores y a los perdedores, para construir una cartera resistente al mercado.

La renta variable temática ofrece a los inversores la oportunidad de obtener exposición a la innovación y a los cambios transformadores que están redefiniendo el panorama mundial. La inversión en valores de salud, inmobiliarios, tecnológicos y sostenibles puede aprovechar, y en algunos casos ayudar a impulsar, cambios estructurales sísmicos. Desde el punto de vista de la inversión, los fondos de este tipo poseen características distintivas y tienen factores de rentabilidad únicos. Por ello, pueden ser elementos importantes de un conjunto de herramientas que, con el enfoque adecuado, pueden combinarse de forma activa para optimizar la composición de la cartera para diversos resultados.

Los inversores deben pensar de forma diferente

Como se analizó en un artículo reciente sobre el cambio de régimen, los inversores tienen que reevaluar la construcción de sus carteras y sus expectativas de rentabilidad. Identificar a los futuros ganadores es más importante que nunca, ya que la incertidumbre económica pone fin al escenario de «marea alta que levanta todos los barcos». Con el rápido cambio en las preferencias de los consumidores y la aceleración del cambio que provocan los disruptores, el ruido a corto plazo puede parecer fuerte. Por tanto, es útil dar un paso atrás y evaluar los motores a largo plazo.

Adaptación a los factores macroeconómicos a largo plazo

En Janus Henderson, vemos tres factores macroeconómicos principales que influirán en las perspectivas de inversión, las rentabilidades, los riesgos y las oportunidades de la próxima década:

- El realineamiento geopolítico hace que entender el impacto sobre el entorno empresarial y las cadenas de suministro sea más importante que nunca. La política puede ser una palanca de inversión que debe gestionarse de forma activa.

- Los cambios demográficos están modificando el entorno de la inversión. El envejecimiento de la población con necesidades de consumo diferentes, la digitalización que transforma los estilos de vida y las generaciones más jóvenes que consumen productos y servicios de formas distintas lo ponen de manifiesto.

- La subida de los tipos de interés a niveles más altos durante más tiempo ha provocado el retorno del coste del capital. Como el dinero ya no es «gratis», las rentabilidades de la renta variable y de la renta fija se ven afectados de distintas maneras, y las empresas dan prioridad al ahorro de costes y a la eficiencia, y necesitan tomar mejores decisiones sobre la inversión en capital fijo.

Aprovechar las características distintivas para crear una combinación única

Estos factores macroeconómicos se combinan para crear un entorno propicio para los fondos y estrategias de renta variable sostenible, inmobiliaria, tecnológica y de salud. Son cada vez más un complemento importante y potente de una cartera de inversión amplia.

Del mismo modo, los temas pueden sesgar o inclinar las carteras y conllevar un riesgo de concentración involuntario. Por tanto, se necesita un enfoque experto para beneficiarse de las características únicas y los factores que impulsan la rentabilidad de la exposición a los temas.

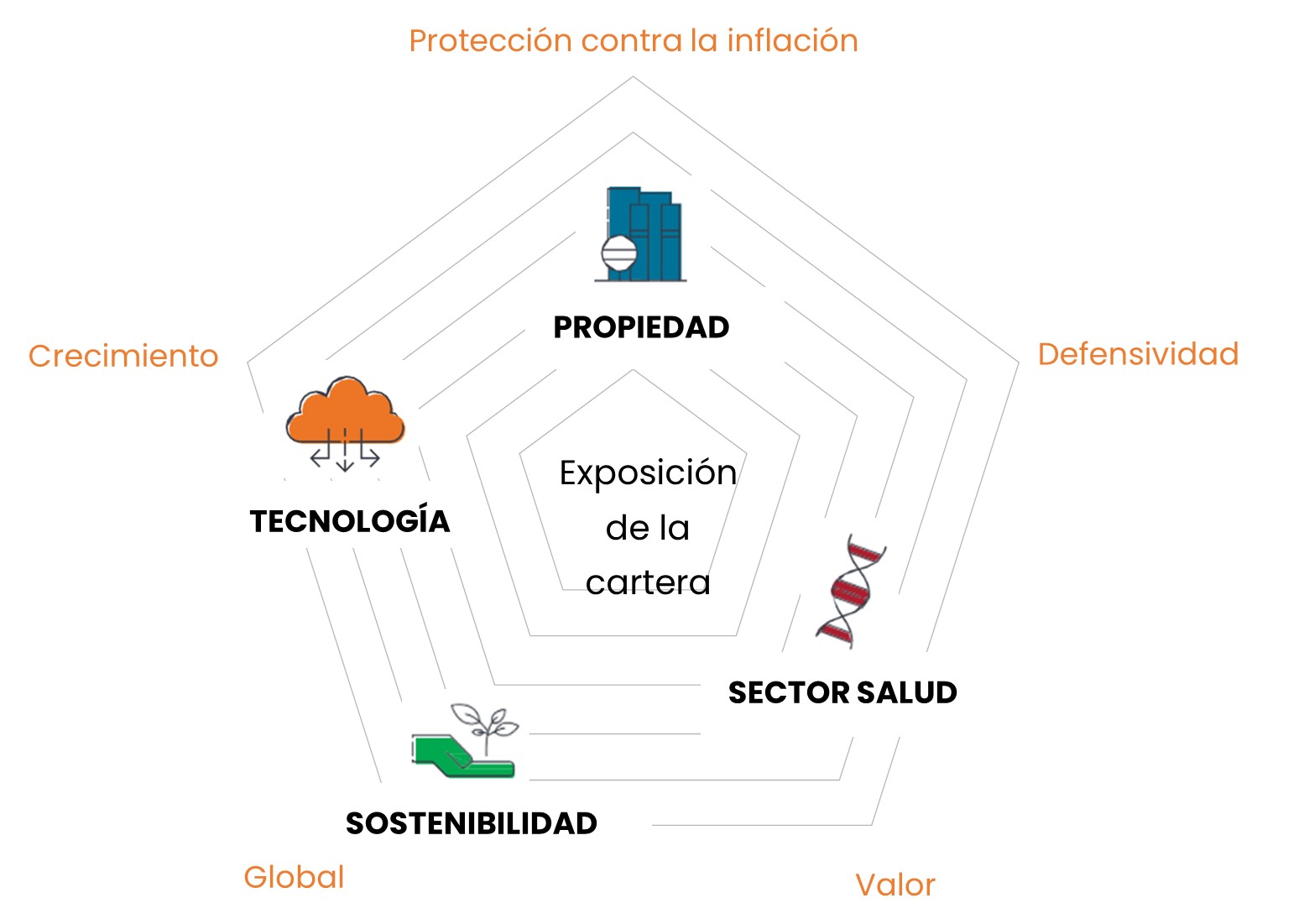

Por ejemplo, la tecnología presenta actualmente valoraciones más altas, pero ofrece un fuerte potencial de crecimiento; el sector salud suele ofrecer una inclinación más defensiva y value; el sector inmobiliario puede proporcionar protección contra la inflación, dado que los alquileres suelen estar vinculados a la inflación, mientras que la sostenibilidad está en el punto de mira en todo el mundo y da prioridad a consideraciones medioambientales, sociales y de gobernanza.

Con la plataforma analítica patentada Janus Henderson Edge™ es posible determinar los factores clave que determinan cada tema. Como se muestra en el gráfico 1, los temas presentan características significativamente diferentes, como características growth, value, globales, defensivas y de protección frente a la inflación. Esto significa que si se acierta con la combinación, se puede crear una cartera de oportunidades atractivas que puede resistir durante varios ciclos de mercado.

Gráfico 1. Aprovechar al máximo las características distintivas de las temáticas

Fuente: Janus Henderson Investors. El posicionamiento de los temas en el gráfico es indicativo, de acuerdo con datos de índices globales de base amplia.

¿Cuál es la diferencia entre un fondo temático y uno sectorial?

Al estudiar cómo integrar la temática en una cartera, hay un aspecto importante que entender: ¿cuál es la diferencia entre un fondo temático y uno sectorial? A alto nivel, un tema es el cambio estructural que se produce en la sociedad. Un fondo temático puede centrarse únicamente en ese tema. Esto puede tener ventajas, pero nosotros creemos que muchos de los fondos temáticos que vemos tienen un enfoque demasiado limitado. En cambio, un fondo sectorial puede tener exposición a varios temas. O simplemente ser un conjunto de posiciones de todo un sector elegido sin referencia a temas globales. De nuevo, es importante un análisis detallado de los fondos en cuestión para garantizar que la exposición proporcionada es la esperada.

La gran disparidad de valores beneficia a la inversión activa

Creemos que la inversión temática, cuando se realiza de la forma correcta, ofrece la posibilidad de ofrecer una rentabilidad superior a la de los mercados más amplios a largo plazo y de cumplir determinados objetivos de los inversores. Pero abrirse paso entre la gran cantidad de ofertas para encontrar lo adecuado supone todo un reto. Existen varios fondos temáticos pasivos, pero recomendamos precaución. En el mejor de los casos, muchos están poco vinculados a un tema y no está claro por qué se mantienen determinados valores. Además, con el mayor coste del capital se ejerce presión sobre las empresas más débiles, lo que provoca una mayor dispersión entre los ganadores y los perdedores. Por tanto, creemos firmemente en la importancia del análisis fundamental y la selección de valores activa en este ámbito.

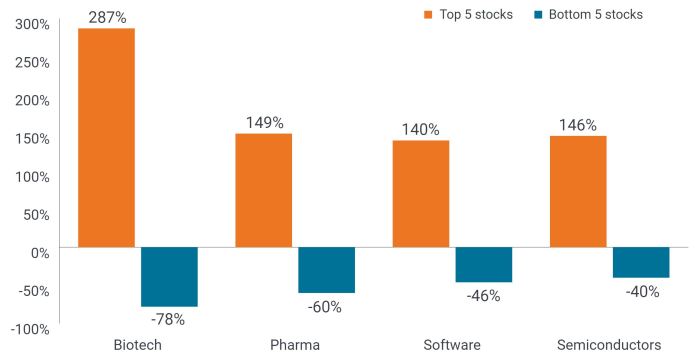

Por ejemplo, en salud y tecnología ha habido una gran disparidad entre los valores más y menos rentables durante muchos años. Estas áreas más nicho o especializadas, como la biotecnología y los semiconductores, requieren la visión, la experiencia y la profundidad de conocimientos de un gestor altamente cualificado para identificar a los futuros ganadores y evitar a los perdedores.

Gráfico 2. La disparidad de rentabilidades en áreas especializadas muestra la importancia de un enfoque activo

Fuente: Wilshire 5000 Index. Disparidad media de 10 años de rentabilidad de las cinco mejores acciones y las cinco peores acciones de cada sector desde el 31 de diciembre de 2012 hasta el 31 de diciembre de 2022. Incluye la rentabilidad media de las acciones de empresas con una capitalización bursátil superior a 500 millones de dólares. Las rentabilidades pasadas no predicen rentabilidades futuras.

En resumen, creemos que las estrategias temáticas pueden ser un complemento importante y potente de una cartera de inversión amplia. Sin embargo, es importante adoptar un enfoque cuidadoso y ver más allá del revuelo para asegurarse de que se mejoran las carteras de los inversores. Por ello, al evaluar los fondos temáticos, hay que plantearse algunas preguntas importantes:

- ¿Cuál es el objetivo de esta inversión, por ejemplo, rentabilidades/diversificación?

- ¿Cuál es el calendario de inversión propuesto?

- ¿Hasta qué punto se ajusta la estrategia al el tema objetivo?

- ¿Cuáles son las inclinaciones sectoriales, regionales o factoriales de cualquier fondo considerado, y cómo se combinarán con las posiciones actuales?

El equipo de Construcción y Estrategia de Carteras de Janus Henderson, que analiza cada año más de 20.000 carteras modelo basándose en consultas con 4.900 profesionales financieros, se encuentra a tu disposición para ayudarte a resolver estas cuestiones.

Riesgo de concentración: una cartera concentrada en un pequeño número de posiciones o con una elevada ponderación de sus mayores posiciones. Estas carteras suelen conllevar un riesgo mayor que las carteras más diversificadas, dado que un acontecimiento adverso podría provocar una volatilidad o pérdidas significativas, pero el potencial de obtener mejores rentabilidades también es mayor.

Información importante

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Los valores inmobiliarios, entre ellos los de las sociedades de inversión inmobiliaria (REIT), son sensibles a las variaciones de los valores inmobiliarios y los ingresos por alquileres, impuestos inmobiliarios, tipos de interés, requisitos fiscales y reglamentarios, la oferta y la demanda, y la capacidad de gestión y solvencia de la sociedad. Además, los REIT podrían no cumplir los requisitos para ciertos beneficios fiscales o exenciones de registro, lo que podría producir consecuencias económicas adversas.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, los ciclos cortos de productos, la caída de los precios y beneficios, la competencia de nuevos participantes del mercado y las condiciones económicas en general. Una inversión concentrada en un único sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y del conjunto del mercado.

La inversión sostenible o basada en aspectos Ambientales, Sociales y de Gobernanza (ASG) examina factores que van más allá del tradicional análisis financiero. Esto puede limitar las inversiones disponibles y hacer que la rentabilidad y las exposiciones difieran de las del mercado en general y estén potencialmente más concentradas en determinadas áreas.

Las inversiones concentradas en un solo sector, industria o área geográfica son más susceptible a factores que afectan a ese grupo y podrían ser más volátiles que la rentabilidad de inversiones menos concentradas o que el mercado en general.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

7 minutos de lectura

Aspectos destacados:

- La renta variable de los sectores de salud, inmobiliario, tecnológico y sostenible posee características y factores de rentabilidad distintivos, que pueden combinarse para optimizar la composición de la cartera y obtener diversos resultados.

- Los inversores que deseen integrar fondos temáticos deben reconocer las diferencias entre fondos temáticos y sectoriales para garantizar la exposición esperada.

- La gestión activa proporciona la visión, la experiencia y conocimientos a fondo necesarios para identificar a los ganadores y a los perdedores, para construir una cartera resistente al mercado.