Retorno Absoluto: No es momento de elogios

Con los mercados hostigados por el menor crecimiento, la alta inflación y las incertidumbres geopolíticas, el equipo de Construcción y Estrategia de Carteras (PCS) analiza las ventajas potenciales de una asignación a estrategias líquidas de diversificación de renta variable, como el retorno absoluto, capaces de generar rentabilidad tanto en los buenos como en los malos momentos.

3 minutos de lectura

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Para las estrategias de retorno absoluto de renta variable, será fundamental usar la volatilidad al aprovechar las oportunidades de los componentes corto y largo.

Resumen de 2022

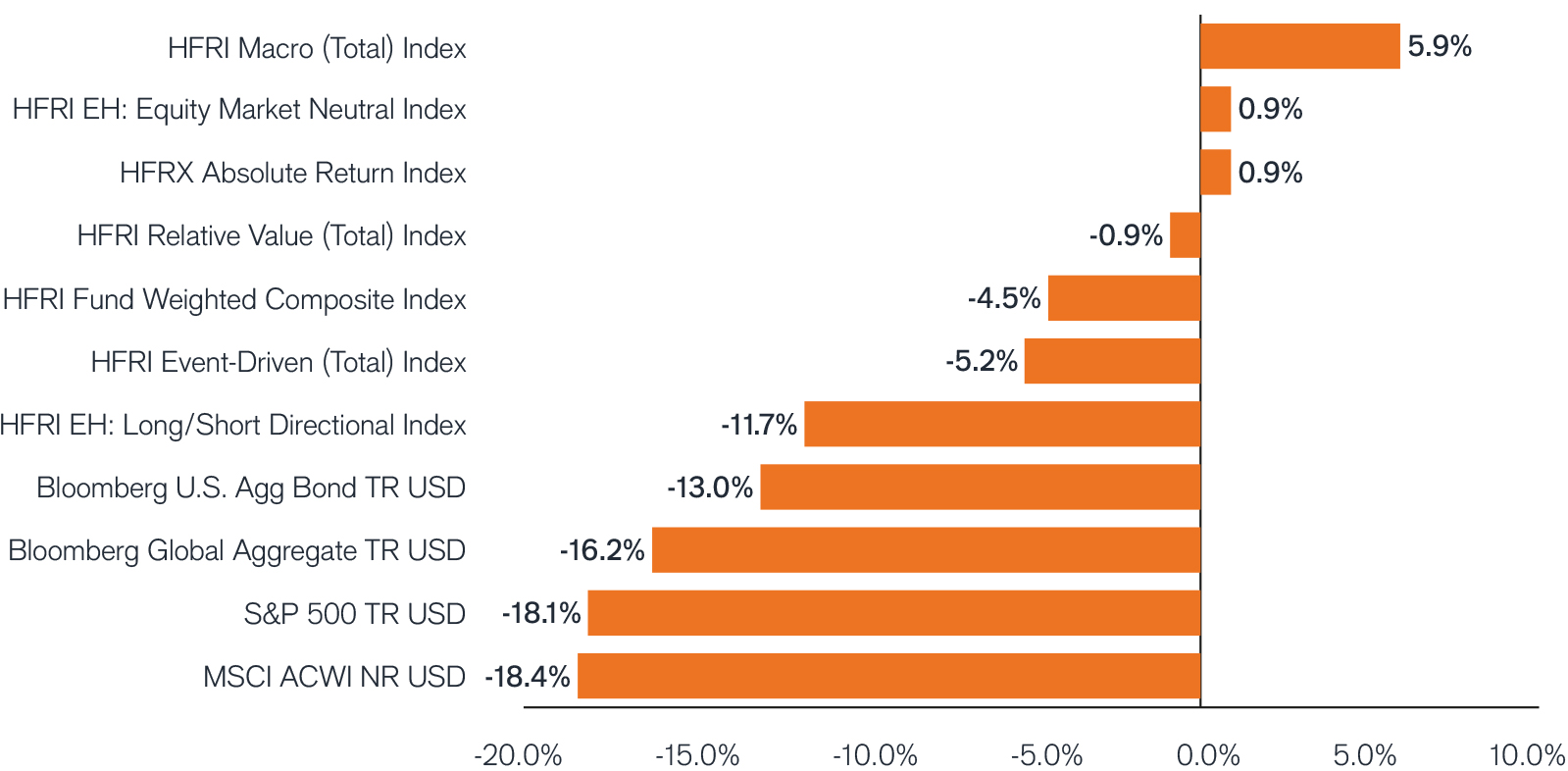

- En un año marcado por un menor crecimiento, una inflación alta y varios riesgos geopolíticos, los bonos y las acciones se vendieron masivamente al mismo tiempo, algo que solo ha ocurrido en tres ocasiones antes desde 1928.

- Además de presentar correlaciones más bajas, los alternativos líquidas han mostrado una volatilidad y caídas menores que las acciones y los bonos, y las estrategias de diversificación de renta variable como el retorno absoluto han generado pequeñas rentabilidades, aunque positivas.

- Las carteras con exposición a estrategias alternativas líquidas como el retorno absoluto se comportaron mejor en general que las carteras sin dicha exposición, lo que pone en evidencia que debe plantearse una asignación estratégica a alternativas líquidas, independientemente del horizonte de inversión del inversor.

Rentabilidades de 2022: alternativas frente a los principales índices del mercado

Fuente: HFR y Morningstar. Datos a 31 de diciembre de 2022.

Perspectivas

- Los bancos centrales de todo el mundo combatieron la inflación subiendo los tipos de forma contundente. Esperamos más subidas, aunque más pequeñas, y unos tipos terminales más elevados que en años recientes, lo que provocará una mayor volatilidad en el mercado de renta variable.

- Las condiciones más estrictas apuntan a la expectativa de una mayor divergencia en las rentabilidades de los mercados que en los últimos años, con tantas empresas ganadoras como perdedoras.

- Las correlaciones entre acciones y bonos han aumentado considerablemente, mientras que las correlaciones entre retorno absoluto y renta variable han disminuido bastante. Se trata de una tendencia que creemos que va a mantenerse hasta bien entrado 2023.

El efecto del Retorno Absoluto en una cartera 60/40

| RENTA FIJA GLOBAL | Renta Variable Global | Absolute Return | Cartera 11 | Cartera 22 | Captura de Cart. 2 vs. Cart. 1 |

|

|---|---|---|---|---|---|---|

| Menor rentabilidad en 5 años | -2,38% | -4,49% | -4,33% | -1,01% | -0,52% | 51% |

| Rentabilidad media en 5 años | 3,83% | 7,48% | 1,13% | 6,23% | 5,61% | 90% |

| Mayor rentabilidad en 5 años | 8,31% | 20,45% | 6,49% | 14,91% | 13,43% | 90% |

Fuente: Morningstar, análisis de Janus Henderson PCS. Datos a 31 de diciembre de 2022.

Nota: la tabla muestra las rentabilidades anualizadas móviles en 5 años correspondientes a todos los períodos de 5 años desde enero de 1990 hasta diciembre de 2022. Bonos globales = Bloomberg Global Aggregate TR USD; acciones globales = MSCI ACWI NR USD; retorno absoluto = HFRX Absolute Return Index.

Perspectiva de la PCS

- Ante las mayores correlaciones entre las principales clases de activos y la expectativa de que la volatilidad se mantenga alta, el apetito de los inversores por las alternativas ha aumentado.

- Para las estrategias de retorno absoluto de renta variable, será fundamental usar la volatilidad al aprovechar las oportunidades de los componentes corto y largo.

- Se espera que el componente corto se vea impulsado por la adaptación a los costes más altos por parte de consumidores y empresas, mientras que la demanda probablemente disminuirá; el componente largo podría ofrecer oportunidades entre las empresas con unos fundamentos sólidos, capaces de amortiguar los shocks, que ahora presentan valoraciones más bajas.

- Se espera que el componente corto se vea impulsado por la adaptación a los costes más altos por parte de consumidores y empresas, mientras que la demanda probablemente disminuirá; el componente largo podría ofrecer oportunidades entre las empresas con unos fundamentos sólidos, capaces de amortiguar los shocks, que ahora presentan valoraciones más bajas.

- Las estrategias de retorno absoluto pueden adaptarse a situaciones inusuales al gestionar su exposición neta al mercado, ofreciendo cierto potencial de protección bajista cuando el mercado se da la vuelta, mientras captan rentabilidad de forma oportunista a lo largo del ciclo de mercado.

PCS: Tendencias y oportunidades

Comprender las tendencias del mercado para construir carteras

Fuente

1 Cartera 1 = 60% acciones globales 40% renta fija global

2 Cartera 2 = 50% acciones globales 40% renta fija global 10% retorno absoluto

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

3 minutos de lectura

Perspectivas