Una perspectiva "monetarista" sobre los mercados de renta variable actuales (julio de 2024)

El análisis monetario sugiere un panorama de debilitamiento económico y una caída de la inflación hasta principios de 2025; en cambio, un marco de previsión cíclico apunta a la posibilidad de un fuerte crecimiento económico en el segundo semestre de 2025 y 2026, según el asesor económico Simon Ward.

7 minutos de lectura

Aspectos destacados:

- Los indicadores monetarios señalan un debilitamiento de la economía mundial y un descenso de la inflación hasta comienzos de 2025, aunque es poco probable que se produzca una recesión profunda.

- Las sorpresas económicas y de inflación a la baja en el segundo semestre de 2024 podrían inducir un drástico aumento de la relajación monetaria, con el consecuente crecimiento de la oferta monetaria impulsando una fuerte expansión económica en el segundo semestre de 2025 y 2026.

- De momento, los sectores cíclicos no tecnológicos siguen siendo relativamente caros, por lo que los inversores podría decantarse por una sobreponderación de los sectores defensivos. De cara al futuro, la aceleración de la política monetaria podría favorecer a la renta variable de los mercados emergentes.

El análisis monetario sugiere que la economía mundial se debilitará hasta principios de 2025, mientras que la inflación seguirá disminuyendo. Por otro lado, un marco de previsión cíclico apunta a la posibilidad de un fuerte crecimiento económico en el segundo semestre de 2025 y 2026.

¿Son inconsistentes estas dos perspectivas? Su conciliación podría implicar sorpresas bajistas en los datos económicas y de inflación en el segundo semestre de 2024, lo que provocaría una escalada drástica en la relajación de la política monetaria. Un posterior repunte del crecimiento monetario sentaría las bases para un auge económico en el segundo semestre de 2025/2026.

¿Cómo se comportaría la renta variable en este escenario? Los alcistas sostendrían que cualquier debilidad a corto plazo debida a datos económicos negativos se revertiría rápidamente al relajarse las políticas públicas y centrarse los mercados en los puntos brillantes del segundo semestre de 2025/2026.

Lo más probable es que sea necesaria una caída sustancial de los precios de los activos de riesgo para generar una relajación monetaria con la velocidad y la escala necesarias, por lo que una recuperación posterior podría tardar en cobrar ritmo.

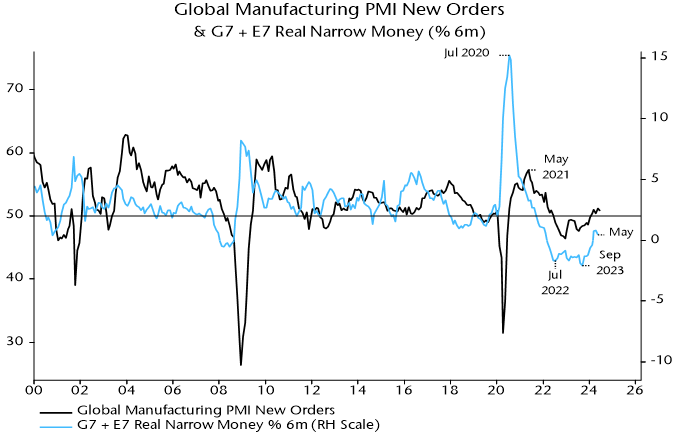

El impulso de la oferta monetaria real estrecha mundial a seis meses se ha recuperado desde un mínimo pronunciado en septiembre de 2023, pero sigue siendo débil en términos históricos y en mayo volvió a caer – véase el gráfico 1. Así pues, cabe pensar que la caída hasta el mínimo de 2023 se reflejará en un debilitamiento del impulso económico mundial en la segunda mitad de 2024.

Gráfico 1

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

Un argumento en contra es que, históricamente, el lapso de tiempo típico entre los mínimos en la oferta monetaria real y el impulso económico ha sido de seis a doce meses. Sobre esta base, el impacto negativo del mínimo en el impulso monetario real de septiembre de 2023 podría estar llegando a un máximo ahora, por lo que la subsiguiente recuperación se reflejaría en una aceleración económica a finales de 2024.

Esta última interpretación es coherente con la opinión de consenso de que se está produciendo un repunte económico sostenible que podría acelerarse si el avance en el control de la inflación permite una relajación gradual de la política monetaria.

La postura pesimista a este respecto refleja tres consideraciones principales. En primer lugar, una aceleración económica ahora implicaría la ausencia de cualquier contrapartida negativa al mínimo en el impulso monetario real de septiembre de 2023, algo históricamente muy inusual.

En segundo lugar, el desfase entre la oferta monetaria y la economía se ha situado recientemente en el extremo superior del rango histórico, lo que sugiere que la economía aún no ha acusado una parte considerable de la debilidad monetaria de 2023.

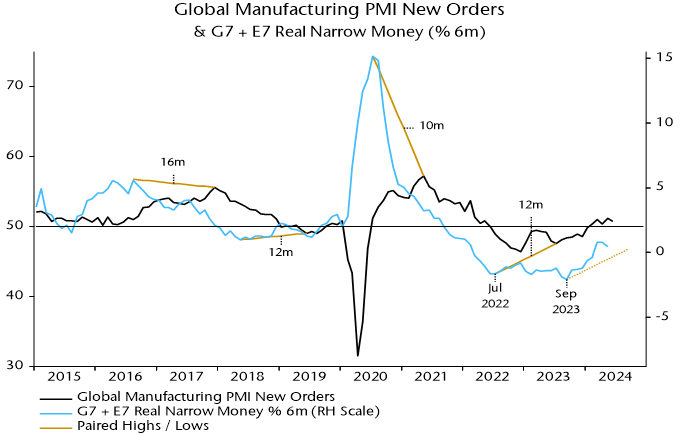

Los máximos en el impulso monetario real de agosto de 2016 y julio de 2020 precedieron a los máximos en los nuevos pedidos del PMI manufacturero mundial en 16 y 10 meses respectivamente, mientras que el mínimo de mayo de 2018 se produjo un año antes que el correspondiente mínimo del PMI – gráfico 2.

Gráfico 2

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

Así pues, el mínimo en el PMI asociado al mínimo en el impulso monetario real de septiembre de 2023 podría tardar en materializarse hasta enero de 2025.

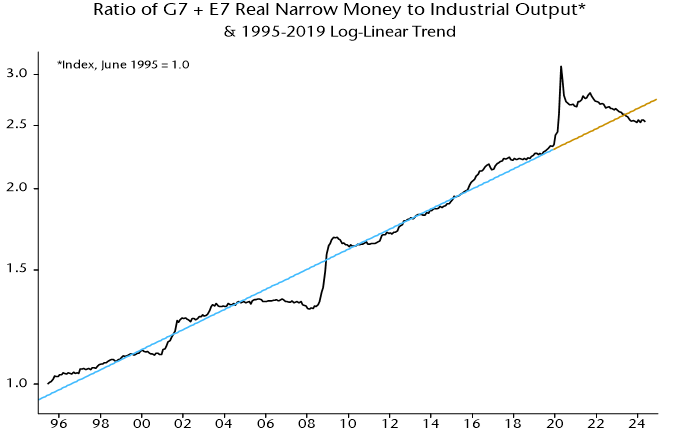

En tercer lugar, las consideraciones tanto de oferta como de flujos monetarios han sido importantes para analizar el impacto de la oferta monetaria en la economía en los últimos años, por lo que la escasez actual de oferta monetaria real estrecha con respecto a su tendencia prepandémica podría anular el efecto positivo de la (tibia) recuperación del impulso monetario desde septiembre de 2023 – gráfico 3.

Gráfico 3

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. La rentabilidad pasada no predice rentabilidades futuras.

El descenso del impulso monetario real hasta el mínimo de septiembre de 2023 comenzó en diciembre de 2022 desde un máximo de poca monta, lo que sugiere que el PMI – incluso con un desfase más largo de lo normal – debería haber tocado máximos a principios de 2024. Los nuevos pedidos del PMI manufacturero mundial subieron en marzo y alcanzaron un nuevo máximo marginal en mayo. En cambio, dos indicadores que históricamente han mostrado una correlación contemporánea significativa con los nuevos pedidos del PMI – la producción futura del PMI y los nuevos pedidos del ISM estadounidense – marcaron máximos en enero. La serie de producción futura cayó bruscamente en junio, en consonancia con la opinión de que se está iniciando otra recesión del PMI (gráfico 4).

Gráfico 4

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

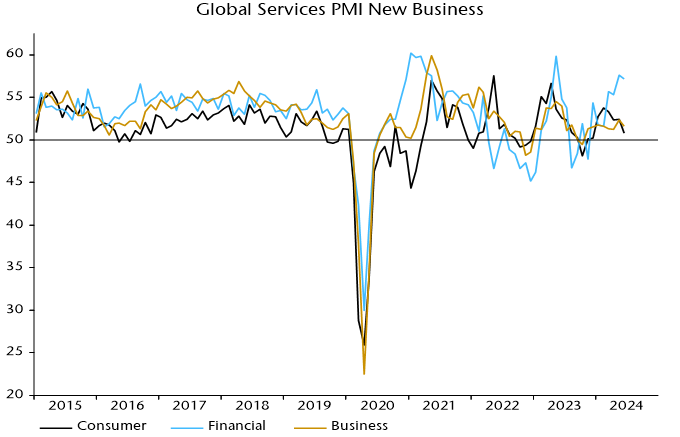

Los signos de debilidad también son evidentes si se analiza en profundidad el PMI de servicios. En general, la actividad económica se ha visto impulsada por la fortaleza del sector financiero, reflejo de unos mercados boyantes, pero el componente de servicios al consumidor cayó en junio a su nivel más bajo en seis meses – gráfico 5.

Gráfico 5

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

¿Podría un debilitamiento del impulso económico en el segundo semestre de 2024 derivar en una profunda / prolongada recesión? El elemento de ciclos del proceso de previsión utilizado aquí sugiere que no.

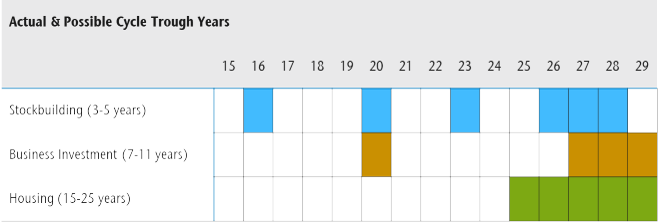

Las recesiones graves / prolongadas se producen cuando los tres ciclos de inversión – acumulación de existencias, inversión empresarial y vivienda – entran en mínimos simultáneamente. Se considera que los mínimos más recientes en los tres ciclos ocurrieron en el primer trimestre de 2023, 2020 y 2009, respectivamente. Teniendo en cuenta sus duraciones habituales (3-5, 7-11 y 15-25 años), la próxima ventana factible para mínimos simultáneos es 2027-28 – gráfico 6. Las influencias de los ciclos podrían ser positivas hasta entonces.

Gráfico 6

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

De hecho, los grandes desplomes asociados a mínimos en los tres ciclos suelen ir precedidos de auges económicos. Estos auges suelen implicar cambios en las políticas públicas que potencian las fuerzas cíclicas positivas. El desplome bursátil de 1987, por ejemplo, llevó a la Fed y a otros bancos centrales a bajar los tipos, lo que amplificó el pico del ciclo inmobiliario de finales de los ochenta.

¿Podría una relajación sustancial de las políticas en el segundo semestre de 2024 / primer semestre de 2025 servir de catalizador para un auge similar en el segundo semestre de 2025 / 2026? La opinión aquí reflejada es que dicho cambio en la política monetaria es plausible, ya que las malas noticias económicas a principios de 2025 se verán probablemente acompañadas de un descenso considerable de los temores inflacionistas.

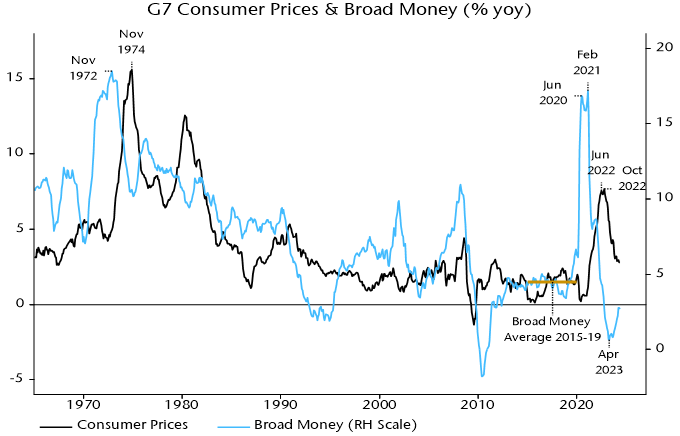

Esta última sugerencia se basa en la regla empírica monetarista de que la inflación sigue la evolución de la oferta monetaria con un desfase aproximado de dos años. El crecimiento de la oferta monetaria ampliada del G7, en torno al 4,5% anual, es coherente con una inflación del 2%. El crecimiento anual volvió a este nivel a mediados de 2022, lo que se reflejó en una previsión de que las tasas de inflación volverían al objetivo en el segundo semestre de 2024 – gráfico 7.

Gráfico 7

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

La previsión está al alcance de la mano. Las tasas anuales de inflación del IPC estadounidense y de la zona euro fueron del 2,5% en mayo y junio, respectivamente, con un descenso al 2% en ciernes a finales del tercer trimestre según hipótesis razonables para las variaciones mensuales del índice. La inflación del IPC del Reino Unido ya ha caído al 2,0%.

El crecimiento anual de la oferta monetaria ampliada del G7 siguió disminuyendo en 2023, alcanzando un mínimo del 0,6% en abril de 2023 y recuperándose gradualmente hasta el 2,7% en mayo de 2024. Así pues, la sugerencia de la regla monetarista es que las tasas de inflación oscilarán por debajo del objetivo en el primer semestre de 2025 y se mantendrán bajas en 2026.

Los bancos centrales se han centrado en la persistente inflación de los servicios, olvidando la evidencia histórica de que los precios de los servicios van por detrás de los costes de los alimentos y la energía y de los precios de los bienes básicos. Esas relaciones, y la disminución de las presiones salariales, sugieren que la resiliencia de los servicios está a punto de quebrar, una posibilidad respaldada por una fuerte caída del índice de precios de producción del PMI de servicios al consumidor mundial en junio por debajo de su media anterior a la pandemia – gráfico 8.

Gráfico 8

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

En este caso, el enfoque utiliza dos medidas de flujo del «exceso» de oferta monetaria mundial para evaluar el telón de fondo monetario de los mercados de renta variable: la diferencia entre la oferta monetaria real estrecha a seis meses y el impulso de la producción industrial, así como la desviación del crecimiento anual de la oferta monetaria real con respecto a una media móvil a largo plazo.

Las dos medidas se volvieron negativas a finales de 2021, anticipándose a la debilidad del mercado de 2022, pero se mantuvieron por debajo de cero, al subir los índices mundiales hasta nuevos máximos en el primer semestre de 2024. Este último «error» podría atribuirse al excesivo dinero en circulación que se muestra en el gráfico 3: es posible que las medidas de flujos de oferta monetaria excesiva no lograran detectar el despliegue de las reservas de dinero existentes por motivos de precaución.

Aun así, el índice MSCI World en dólares estadounidenses superó a los depósitos en dólares en sólo un 3,9% entre finales de 2021 y finales de junio de 2024, y la ganancia dependió de un pequeño número de títulos de megacapitalización estadounidenses: la versión del índice con ponderaciones idénticas obtuvo un rendimiento inferior al de los depósitos de un 8,4% durante el mismo periodo.

¿Y ahora qué? El excedente de masa monetaria se ha invertido. La primera medida del exceso de oferta monetaria se ha recuperado hasta cero, pero la segunda sigue siendo sustancialmente negativa. Históricamente, los datos mixtos se han asociado a una rentabilidad de la renta variable inferior en promedio a la de los depósitos, con algunos ejemplos de pérdidas significativas. La precaución sigue estando justificada.

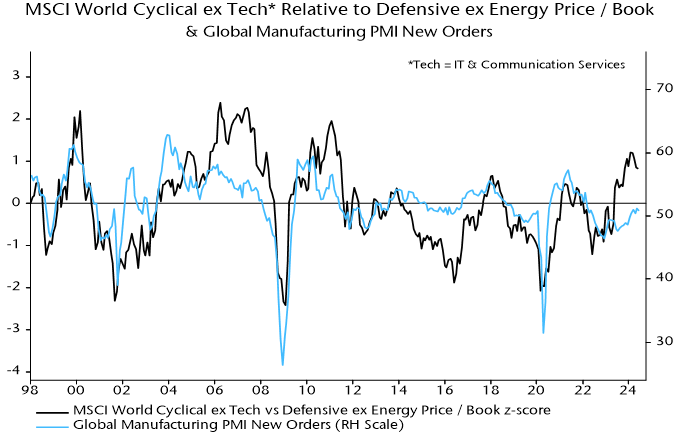

Una sugerencia obvia basada en el escenario económico descrito anteriormente es sobreponderar los sectores defensivos. Los sectores cíclicos no tecnológicos cedieron parte de su superior comportamiento relativo en el segundo trimestre, aunque siguen siendo relativamente caros en términos históricos, lo que parece descontar fortaleza en el PMI –gráfico 9.

Gráfica 9

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. Las rentabilidades pasadas no predicen rentabilidades futuras.

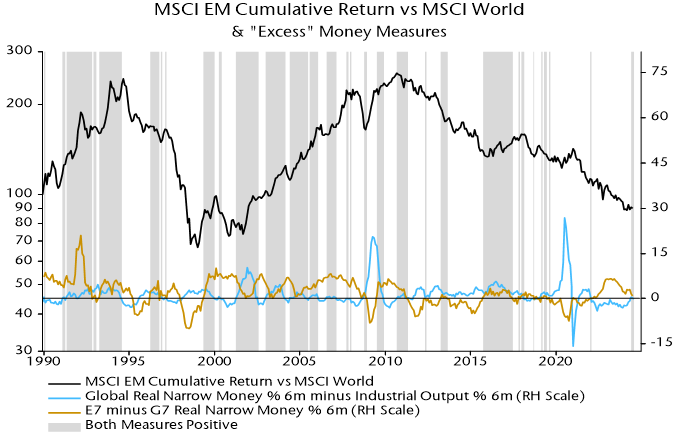

Una relajación acelerada de la política monetaria podría favorecer a la renta variable de los mercados emergentes, especialmente si va acompañada de un debilitamiento del dólar estadounidense. Los indicadores monetarios son prometedores. Históricamente, la renta variable de los mercados emergentes ha registrado un superior comportamiento relativo cuando el crecimiento de la oferta monetaria real estrecha ha sido mayor en el E7 que en el G7 y la primera medida del exceso de la oferta monetaria mundial ha sido positiva – gráfico 10. La primera condición se sigue cumpliendo y la segunda está al límite.

Gráfico 10

Fuente: LSEG Datastream. Datos correctos a 4 de julio de 2024. La rentabilidad pasada no predice las rentabilidades futuras. No hay garantía de que las tendencias pasadas continúen, ni de que se cumplan las previsiones.

JHI

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

7 minutos de lectura

Aspectos destacados:

- Los indicadores monetarios señalan un debilitamiento de la economía mundial y un descenso de la inflación hasta comienzos de 2025, aunque es poco probable que se produzca una recesión profunda.

- Las sorpresas económicas y de inflación a la baja en el segundo semestre de 2024 podrían inducir un drástico aumento de la relajación monetaria, con el consecuente crecimiento de la oferta monetaria impulsando una fuerte expansión económica en el segundo semestre de 2025 y 2026.

- De momento, los sectores cíclicos no tecnológicos siguen siendo relativamente caros, por lo que los inversores podría decantarse por una sobreponderación de los sectores defensivos. De cara al futuro, la aceleración de la política monetaria podría favorecer a la renta variable de los mercados emergentes.