Zentrale Erkenntnisse:

- Die verschiedenen Festzinssegmente generierten im Jahr 2024 sehr unterschiedliche Renditen.

- Verbriefte Kredite und Sub-Investment-Grade-Papiere erzielten positive Renditen, während Anlagen mit längerer Duration sowie die U.S.- und der Global Aggregate Bond-Indizes hinter dem Gesamtmarkt zurückblieben.

- Da statische Indizes das Festzinsuniversum nicht vollständig abbilden, glauben wir, dass Anleger ihr Portfolio darüber hinaus diversifizieren und einen Multi-Sektor-Ansatz in Betracht ziehen sollten, der ein angemessenes Engagement in verbrieften Wertpapieren sowie Unternehmens- und Staatsanleihen bietet.

Die verschiedenen Festzinssegmente generierten im Jahr 2024 sehr unterschiedliche Renditen.

Insbesondere waren Anleger, die den Bloomberg U.S. Aggregate Bond Index (US Aggregate) oder den Bloomberg Global Aggregate Bond Index (Global Aggregate) nachbilden, vermutlich enttäuscht von deren Performance.

Indessen konnten Anleger, die einen Multi-Sektor-Ansatz mit einem Engagement in einer breiten Palette an verbrieften Wertpapieren sowie Unternehmens- und Staatsanleihen gewählt haben, im Jahr 2024 potenziell solide positive Renditen erzielen (Abb. 1).

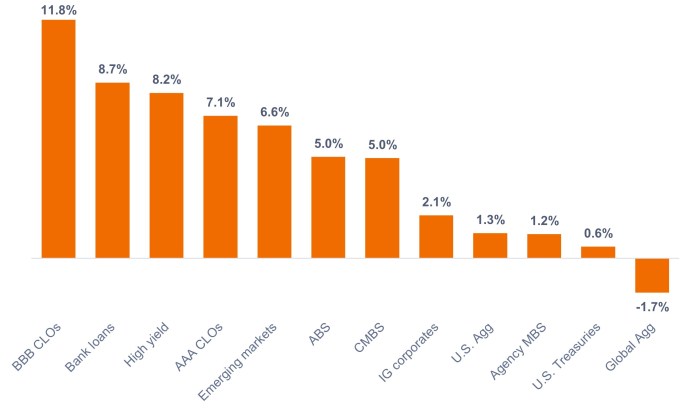

Abbildung 1: Renditen der US-Festzinssegmente (2024)

Die beste Performance lieferten Verbriefungs- und Sub-Investment-Grade-Segmente

Quelle: Bloomberg, Stand: 31. Dezember 2024. Zur Darstellung von Anlageklassen verwendete Indizes gemäß Fußnote.1 Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Welche Segmente lieferten eine gute Performance?

- Kreditverbriefungen. Verbriefte Kredite werden im Vergleich zu Unternehmensanleihen schon seit einiger Zeit günstig gehandelt und bieten daher das Potenzial für attraktive risikobereinigte Renditen. 2024 verengten sich die Spreads von verbrieften Krediten, was eine Outperformance zur Folge hatte. Zugleich waren verbriefte Kredite aufgrund ihrer grundsätzlich kürzeren Duration vor negativen Auswirkungen infolge steigender Anleiherenditen geschützt.

- Hochzinsanleihen und Bankkredite. Obwohl die Kreditspreads bei Hochzinsanleihen nahe ihrem historischen Tiefstand liegen und die Anleger über die Ausfallraten bei Bankkrediten besorgt sind, haben sich Hochzinsanleihen und Bankkredite überdurchschnittlich gut entwickelt, gestützt durch robuste Wirtschaftsdaten, starke Fundamentaldaten der Unternehmen und eine günstige Nachfrage- und Angebotsdynamik.

- Auf US-Dollar lautende Schwellenmarktanleihen. Schwellenländer-Anleihen wurden gegenüber Unternehmensanleihen zu Jahresbeginn 2024 ebenfalls günstig gehandelt. Zugleich sind die Zentralbanken vieler Schwellenländer weiter in ihrem Zinssenkungszyklus als die Währungshüter der Industrieländer. Zu den herausragenden Performern gehörten Länder, die eine Verbesserung in Sachen Fundamentaldaten sowie positive Ratingpotenziale aufweisen, sowie Länder im Sub-Investment-Grade-Bereich des EM-Index.

Welche Segmente verzeichneten eine Underperformance?

Der Global Aggregate war der einzige große Index, der im letzten Kalenderjahr negative Renditen verzeichnete. Grund dafür war sein Fremdwährungsengagement, das gegen Jahresende durch die kräftige USD-Rally belastet wurde. In einem Umfeld, in dem die Renditen für 10-jährige US-Treasuries um 69 Basispunkte auf 4,57% zulegten, entwickelten sich US-Festzinspapiere mit relativ langer Duration, darunter Agency-MBS und Treasuries, schlechter als der Gesamtmarkt.

Ein Großteil des Anstiegs der Treasury-Renditen entfiel auf das vierte Quartal. Grund dafür waren die steigenden Inflationsrisiken aufgrund der zu erwartenden Einwanderungs-, Handels und Steuerpolitik der neuen US-Regierung.

Trotz ihrer Underperformance gegenüber Kreditpapieren schnitten Agency-MBS, die unserer Ansicht nach im Vergleich zu US-Treasuries und Investment-Grade-Unternehmensanleihen günstig gehandelt werden, 2024 jedoch besser ab als US-Treasuries.

Drei wichtige Erkenntnisse für Investoren

Erstens glauben wir, dass es wichtig ist, im aktuellen Umfeld die Erträge pro Risikoeinheit zu maximieren und Drawdowns zu begrenzen. Unserer Ansicht nach profitieren Anleger, wenn sie relativ hohe Kupons ausschöpfen und gezielt Anleihen mit positiv verzerrten Risiko-Rendite-Erwartungen auswählen, anstatt Makrowetten einzugehen.

Zweitens glauben wir, dass es 2025 entscheidend auf die Allokation in jenen Segmenten ankommen wird, die zu günstigeren relativen Bewertungen gehandelt werden – das ist beispielsweise der Fall bei Kreditpapieren gegenüber Hochzinsanleihen, CLOs und ABS gegenüber Unternehmensanleihen oder Agency-MBS gegenüber US-Treasuries. Selbst nach der starken Performance im Jahr 2024 bieten die Festzinsmärkte weiterhin überzeugende Renditen, wenn man die historischen Renditen, die Inflationserwartungen und die Forward-Gewinnrendite des S&P 500®-Index betrachtet.

Nicht zuletzt bleibt drittens zu bedenken, dass die U.S.- und Global Aggregate Bond-Indizes das breite Universum der Festzinsmärkte nicht vollständig erfassen. So enthält der US-Aggregate beispielsweise 45% Treasuries, 25% Agency-MBS und 25% Investment-Grade-Unternehmensanleihen. Hochzinsanleihen und Bankkredite sind überhaupt nicht vertreten, während verbriefte Kredite lediglich rund 2% ausmachen.

Wir glauben, dass Anleger über statische Indizes hinausblicken und einen aktiven Multi-Sektor-Ansatz in Erwägung ziehen sollten, um das breite Spektrum an Festzinspotenzialen zu nutzen.

1 BBB-CLOs = JP Morgan BBB CLO Index, AAA-CLOs = JP Morgan AAA CLO Index, Bankkredite = Morningstar LSTA Leveraged Loan 100 Index, Hochzinsanleihen = Bloomberg Corporate High Yield Bond Index, Schwellenländer-Anleihen = Bloomberg Emerging Markets USD Aggregate Index, CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index, ABS = Bloomberg Aggregate Asset Backed Securities Index, IG-Unternehmensanleihen = Bloomberg U.S. Corporate Bond Index, US-Treasuries = Bloomberg U.S. Treasuries Index, Agency-MBS = Bloomberg U.S. Mortgage Backed Securities Index, global aggregierte Anleihen = Bloomberg Global Aggregate Bond Index.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Ein Basispunkt (Bp) entspricht 1/100 eines Prozentpunktes. 1 Bp = 0,01 %, 100 Bp = 1 %.

Collateralised Loan Obligation (CLOs) sind in verschiedenen Tranchen ausgegebene Schuldtitel mit unterschiedlichem Risiko, die durch ein zugrunde liegendes Portfolio unterlegt sind, das hauptsächlich aus Sub-Investment-Grade-Unternehmensanleihen besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn Zahlungen nicht pünktlich geleistet werden oder sich die Bonität verschlechtert. CLOs unterliegen dem Liquiditätsrisiko, dem Zinsrisiko, dem Kreditrisiko, dem Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Derivate können volatiler sein und empfindlicher auf wirtschaftliche oder Marktveränderungen reagieren als andere Anlagen, was zu Verlusten führen kann, die die ursprüngliche Anlage übersteigen und durch die Hebelwirkung noch verstärkt werden.

Die Gewinnrendite misst den Gewinn pro Aktie für den letzten 12-Monats-Zeitraum dividiert durch den aktuellen Marktpreis dieser Aktien.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Mortgage-Backed Security (MBS): ein Wertpapier, das durch einen Hypotheken-Pool besichert wird. Anleger erhalten regelmäßige Zahlungen aus den zugrunde liegenden Hypotheken, ähnlich dem Kupon von Anleihen. Hypothekenbesicherte Wertpapiere reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen dem „Verlängerungsrisiko“, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und dem „Vorfälligkeitsrisiko“, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Verbriefte Produkte wie hypothekenbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.