Zentrale Erkenntnisse:

- Historisch betrachtet folgen bei Hochzinsanleihen auf moderate Renditen im März üblicherweise starke Renditen im April, der in der Regel der Monat mit der besten Performance des Jahres ist.

- Auch wenn die Renditen klar durch Angebots- und Nachfragemuster beeinflusst werden, können sie auch durch Ereignisse verzerrt werden.

- Obwohl das wirtschaftliche Umfeld und die Aussichten für Angebot und Nachfrage derzeit günstig erscheinen, ist es daher wichtig, in den kommenden Monaten sowohl positive als auch negative Ereignisrisiken im Auge zu behalten.

Wird die Performance von Hochzins-Unternehmensanleihen von einer gewissen Saisonalität beeinflusst? Historisch betrachtet ist der April für Hochzinsanleihen der Monat mit der besten Performance. Sollten wir also mit einem Frühjahrsaufschwung in der Anlageklasse rechnen?

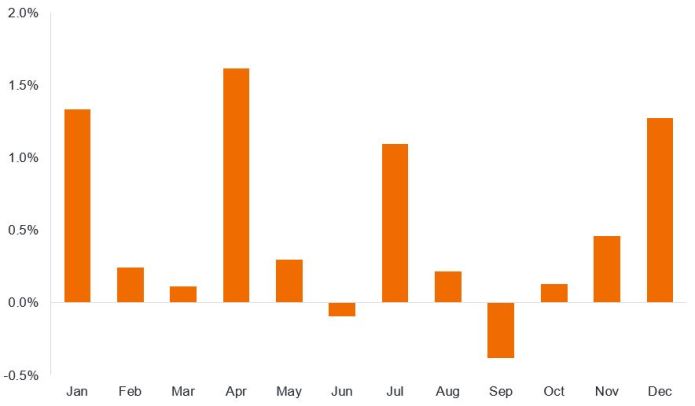

Nachstehende Abbildung 1 zeigt die durchschnittliche monatliche Gesamtrendite des ICE BofA Global High Yield-Index. Daran ist ein vierteljährliches Muster zu erkennen, wobei Hochzinsanleihen in der Regel im ersten Monat eines Quartals besonders gute Ergebnisse liefern (mit Ausnahme von Q3). Mögliche Erklärungen hierfür sind die üblichen Handelssperrzeiten vor der Veröffentlichung der Gewinnmeldungen, die zu einer geringeren Emissionstätigkeit in diesen Monaten führen, und die verstärkte Wiederanlage von Kupons in den Monaten Januar und Juli, wodurch die Nachfrage nach Anleihen steigt. In ähnlicher Weise könnten die relativ schwächeren Renditen in den Sommermonaten auf einen Anstieg der Emissionen vor der Ferienzeit zurückzuführen sein. Gleichzeitig sind im Sommer viele Anlageexperten nicht an ihren Schreibtischen, was Auswirkungen auf die Risikostimmung und die Liquidität hat.

Abbildung 1: Durchschnittliche Monatsrenditen für globale Hochzinsanleihen

Quelle: Bloomberg, ICE BofA Global High Yield-Index, Gesamtrendite in US-Dollar, 1. Januar 1998 bis 31. Dezember 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Die Performance auf ein paar wenige Faktoren zurückzuführen, wäre aber zu stark vereinfacht. Ein Blick auf die Geschichte zeigt, dass die Renditen auch durch Schlüsselereignisse beeinflusst werden. Abbildung 2 zeigt die größten monatlichen Auf- und Abwärtsbewegungen isoliert sowie das Jahr, in dem diese aufgetreten sind. Diese Bewegungen sind leicht nachvollziehbar. So können wir zum Beispiel schnell den Ausverkauf im März 2020 erkennen, als die Märkte durch die COVID-Pandemie erschüttert wurden, oder den Zusammenbruch von Lehman Brothers im September 2008 und seine Folgen einen Monat später, die die Widerstandsfähigkeit der Märkte einbrechen ließen. Im April und Mai 2009 hingegen stieg die Risikobereitschaft wieder stark an, als die Behörden weltweit koordiniert eingriffen, um die Märkte nach der globalen Finanzkrise wieder zu stabilisieren.

Abbildung 2: Höchste Renditen (+/-) in jedem Monat bei globalen Hochzinsanleihen (Jahre in Kursivschrift)

Quelle: Bloomberg, ICE BofA Global High Yield-Index, Gesamtrendite in US-Dollar, 1. Januar 1998 bis 31. Dezember 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

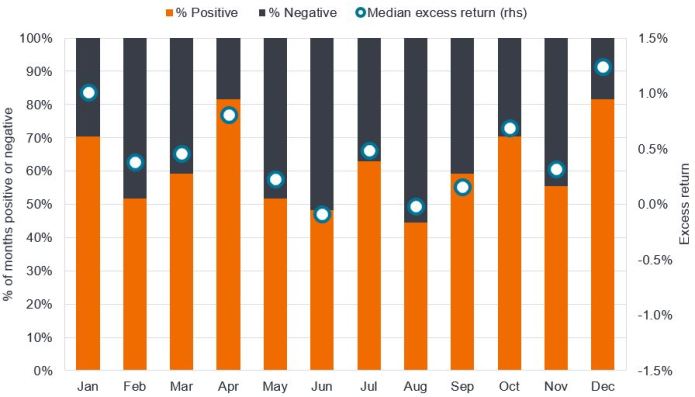

Wir können die Analyse noch einen Schritt weiterführen und untersuchen, wie Hochzinsanleihen im Vergleich zu Staatsanleihen abschneiden – also welche „Überschussrendite“ sie erzielen. Dabei ist zu beachten, dass die Berechnung der Überschussrendite für den Index recht komplex ist, da die Risiken jeder im Index enthaltenen Anleihe mit den Risiken einer entsprechenden Staatsanleihe abgestimmt wird.

Für diese Untersuchung können wir anstelle der durchschnittlichen Rendite den Medianwert betrachten (der die Extreme eliminiert). Auch Abbildung 3 zeigt, dass der April ein starker Monat ist, der in 22 der letzten 27 Jahre (81%) positive Überschussrenditen lieferte. Außerhalb der Monate Juni und August zeigt die Grafik, dass Hochzinsanleihen in der Vergangenheit in der Regel höhere Renditen erzielten als Staatsanleihen. Mathematisch gesehen macht das Sinn. In dem in der nachstehenden Grafik dargestellten 27-Jahres-Zeitraum erzielte der ICE Global High Yield-Index eine Gesamtrendite von 381%, der ICE US Treasury-Index aber nur ein Plus von 157%.1 Wir sollten erwarten, dass Hochzinsanleihen insgesamt mehr positive als negative Monate aufweisen und dass die Überschussrenditen im Laufe der Zeit durchschnittlich deutlich über Null liegen.

Abbildung 3: Überschussrenditen globaler Hochzinsanleihen gegenüber Staatsanleihen

Quelle: Bloomberg, ICE BofA Global High Yield Index, mediane monatliche Überschussrendite in US-Dollar, 1. Januar 1998 bis 31. Dezember 2024. Median ist die mittlere Rendite in einem Datensatz. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Fehlendes Angebot

Nach einem Anstieg im März verlangsamt sich im April das Bruttoangebot an Hochzinsanleihen tendenziell wieder, bevor es dann im Sommer erneut anzieht. Interessant ist, dass der erwartete Angebotsanstieg in diesem Jahr bisher ausgeblieben ist. So belief sich die Bruttoemission von auf US-Dollar lautenden Nichtfinanz-Hochzinsanleihen in den ersten sechs Wochen des Jahres 2025 lediglich auf 29 Mrd. US-Dollar – gegenüber 37 Mrd. US-Dollar im gleichen Zeitraum des Jahres 2024. Ein ähnliches Bild zeigt sich in Europa, wo in den ersten sechs Wochen des Jahres 2025 auf Euro lautende Nichtfinanz-Hochzinsanleihen im Wert von brutto 5 Mrd. Euro emittiert wurden – gegenüber 6 Mrd. Euro im gleichen Zeitraum des letzten Jahres.2

Sollte das Angebot auf dem derzeitigen Niveau verharren, könnte es hinter den Erwartungen zurückbleiben. Möglicherweise bedeuten weniger Zinssenkungen in den USA („länger höhere Zinsen“), dass mehr Unternehmen versuchen werden, ihre Investitionspläne aus dem internen Cashflow zu finanzieren statt über die Aufnahme von Fremdkapital. Zudem könnte die Sorge um Zölle (Steuern auf Importe) die animalischen Instinkte dämpfen. Dass einige wichtige Fristen für Zölle im März (4. März für Kanada und Mexiko sowie 12. März für umfassendere Stahl- und Aluminiumzölle) und im April (Bericht über gegenseitige Zölle zwischen den USA und anderen Ländern) ablaufen, könnte eine Erklärung für die Zurückhaltung der Unternehmen sein – auch wenn das vom Conference Board ermittelte Vertrauen der Vorstandsvorsitzenden (CEOs) im ersten Quartal 2025 deutlich gestiegen ist (Veröffentlichung vom Februar 2025).

Das Risiko besteht darin, dass das Angebot nicht einfach wegfällt, sondern in den verbleibenden Monaten des Jahres auf den Markt kommen wird – sich also auf weniger Monate konzentriert. Allerdings haben wir in den letzten Jahren gesehen, dass sich Kreditnehmer häufig außerhalb der öffentlichen Hochzinsmärkte nach Privat-, Bank- und Konsortialkrediten umsehen, sodass wir ein zusätzliches Angebot an hochverzinslichen Anleihen begrüßen würden. Wir sind zwar der Meinung, dass die Nachfrage nach Hochzinsanleihen groß genug ist, um Störungen zu vermeiden, doch angesichts der Tatsache, dass sich die Kreditspreads (Differenz zwischen der Rendite einer Unternehmensanleihe und einer Staatsanleihe mit ähnlicher Laufzeit) auf einem relativ engen Niveau bewegen, besteht Potenzial für eine gewisse Volatilität bis zum Sommer.

Anhaltende Nachfrage

Das Angebot mag fehlen, doch die Nachfrage ist stabil. Hochzinsanleihen verbuchten zuletzt rege Fondsmittelzuflüsse. So flossen in den vier Wochen bis zum 14. Februar 2025 insgesamt 3,9 Mrd. US-Dollar in Publikumsfonds und ETFs für EUR- und USD-Hochzinsanleihen.3

Es gibt viele Argumente, die dafür sprechen, in Hochzinsanleihen zu investieren. Während die Wachstums- und Inflationsdynamik für US-Hochzinsanleihen weiterhin günstig ist, generieren die Unternehmen robuste Gewinne. So lag das Ertragswachstum in Q4/2024 (Stand Mitte Februar, als 77% der S&P 500-Unternehmen ihre endgültigen Ergebnisse gemeldet hatten) bei 16,9% – dem höchsten Wert seit Q4/2021. Zudem haben die US-Unternehmen ihre Gewinnerwartungen für Q1/2025 nach unten korrigiert, sodass die Messlatte für die Veröffentlichung der Ergebnisse im April/Mai niedriger liegt.4

In Europa bleibt die Europäische Zentralbank fest im Zinssenkungsmodus, was Refinanzierungsaktivitäten ankurbeln dürfte. Darüber hinaus wäre eine mögliche Beilegung des Kriegs in der Ukraine ein positives Risikoereignis, da dadurch die Energiepreise auf dem Kontinent sinken und Wiederaufbaumöglichkeiten geschaffen werden könnten. Zudem besteht die Möglichkeit, dass Deutschland fiskalische Stimulierungsmaßnahmen ergreift, wenn sich die Zusammensetzung der Regierung nach den Wahlen im Februar ändert. Beide Ereignisse könnten die Renditen von Hochzinsanleihen steigern.

Da die Aussichten für Zahlungsausfälle günstig erscheinen, sind die Anleger bereit, über die engen Kreditspreads hinwegzusehen und sich auf die relativ attraktiven Renditen von Hochzinsanleihen zu konzentrieren – derzeit 7,2% in den USA und 5,2% in Europa.5 Wir schätzen die Anlageklasse weiterhin vorsichtig optimistisch ein. Vor dem Hintergrund der engen Kreditspreads spielt eine gezielte Titelauswahl für die Performance jedoch eine zunehmend wichtige Rolle.

1Quelle: Bloomberg, ICE BofA Global High Yield-Index, ICE BofA US Treasury-Index, Gesamtrendite in US-Dollar, 31. Dezember 1997 bis 31. Dezember 2024. Die Gesamtrendite umfasst sowohl laufende Erträge als auch Kapitalwachstum im Berichtszeitraum. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen..

2Quelle: HSBC, Dealogic, 17. Februar 2025.

3Quelle: HSBC, Lipper, 12. Februar 2025.

4Quelle: Factset, Earnings Insight, 14. Februar 2025.

5Quelle: Bloomberg, ICE BofA US High Yield-Index, ICE BofA Euro High Yiel-Index, Yield-to-Worst Stand 18. Februar 2025. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Der ICE BofA Euro High Yield-Index bildet die Wertentwicklung von auf Euro lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Euro-Inlands- oder Eurobond-Markt begeben werden.

Der ICE BofA US High Yield Index verfolgt die Performance von USD-Unternehmensanleihen unter Investment Grade, die am inländischen US-Markt öffentlich begeben werden.

Der ICE BofA Global High Yield-Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die auf den wichtigsten Inlands- oder Eurobondmärkten öffentlich begeben werden.

Der ICE BofA US Treasury-Index bildet die Wertentwicklung von auf US-Dollar lautenden Staatsanleihen ab, die von der US-Regierung auf dem Inlandsmarkt ausgegeben werden.

Animalische Instinkte: Ein vom Wirtschaftswissenschaftler John Maynard Keynes geprägter Begriff, der sich auf die emotionalen Faktoren bezieht, die das menschliche Verhalten beeinflussen, und auf die Auswirkungen, die dies auf Märkte und die Wirtschaft haben kann. Wird oft verwendet, um Zuversicht oder Überschwang zu beschreiben. Kündigung: Eine kündbare Anleihe ist eine Anleihe, die vom Emittenten vor dem Fälligkeitsdatum vorzeitig zurückgekauft (gekündigt) werden kann.

Investitionsausgaben – Geld, das in den Erwerb oder die Modernisierung von Anlagevermögen wie Gebäuden, Maschinen, Ausrüstung oder Fahrzeugen investiert wird, um den Betrieb aufrechtzuerhalten oder zu verbessern und zukünftiges Wachstum zu fördern.

Cashflow: Der Nettobetrag der in ein und aus einem Unternehmen transferierten Zahlungsmittel und Zahlungsmitteläquivalente.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Kupon: Eine regelmäßige Zinszahlung, die auf eine Anleihe gezahlt und als Prozentsatz des Nennwerts einer Anlage angegeben wird. Bei einer Anleihe mit einem Nennwert von 100 USD und einem jährlichen Kupon von 5% erhält der Anleger beispielsweise jährlich 5 USD Zinsen.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Überschussrendite: Hierbei handelt es sich um ein Maß für den relativen Wert, der das Zinsrisiko einer Anleihe neutralisiert. So wird der Teil der Rendite isoliert, der auf Kreditrisiken zurückzuführen ist. Die Überschussrendite entspricht der Gesamtrendite einer Anleihe abzüglich der Gesamtrendite eines risikoadäquaten Korbs von Regierungen. Er spiegelt a) die zusätzlichen Zinserträge wider, die dem Wertpapier während des Zeitraums aufgrund einer höheren Anfangsrendite als bei einer Staatsanleihe mit gleicher Laufzeit zufließen, und b) die Auswirkung einer Änderung des Kreditspreads während des Zeitraums auf den Preis des Wertpapiers gegenüber der risikoadäquaten Staatsanleihe.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Privater Kredit: Ein Vermögenswert, der durch nicht-bankbasierte Kreditvergabe definiert ist, bei der die Anleihen nicht auf den öffentlichen Märkten ausgegeben oder gehandelt werden.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

Konsortialkredit: Ein Konsortialkredit ist ein Kredit, der von einer Gruppe von Kreditgebern (einem so genannten Konsortium) angeboten wird, die zusammenarbeiten, um einem einzigen Kreditnehmer Mittel zur Verfügung zu stellen.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Yield-to-Worst: Die niedrigste Rendite, die eine Anleihe mit einem Sondermerkmal (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät. Bei der Beschreibung eines Portfolios stellt diese Statistik den gewichteten Durchschnitt aller gehaltenen zugrunde liegenden Anleihen dar.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzinsanleihen oder „Junk“-Anleihen bergen ein höheres Ausfallrisiko und Preisvolatilität und können plötzliche und starke Preisschwankungen erfahren.

Produkte, z. B. hypotheken- und forderungsbesicherte Wertpapiere.